Prévision d'une Série Chronologique par la méthode de Box and Jenkins( Télécharger le fichier original )par Eric Luyinduladio Menga Unikin - Licencié en Sciences Economiques 2005 |

2. ESTIMATION DU MODELEKt = 1Kt-1 + 2K t-2 + 3K t-3 + t + 1t-1+ 2t-2 3(*) Tableau 3 : Estimation du modèle ARMA (3,2)

3.VALIDATION DU MODELE- Corrélogramme des résidus Lorsque le processus est bien estimé, les résidus se retrouvent entre les valeurs observées et les valeurs estimées par le modèle et ces derniers se comportent comme un bruit blanc. Ainsi, il ne doit pas exister l'autocorrélation dans la série. La génération les résidus après estimation (4(*)) permet d'observer sur le correlogramme s'il y a des termes qui sont extérieurs aux deux intervalles de confiance et de vérifier si la probabilité des Q-Stat est proche ou non de 1. Si elle est proche de 1 ce qu'il y a réellement un bruit blanc. (statistique de Box-Pierce ou statistique de portmanteau.) Tableau 5 : Corrélogramme des résidus 5(*)

Après observation du corrélogramme des résidus nous constatons que les résidus se retrouvent à l'intérieur de l'intervalle de confiance et ils se rapprochent exactement d'un bruit blanc. - Test de ARCH d'hétéroscédasticité La détection de l'hétéroscédasticité par le processus ARCH se fait avec comme hypothèse : H0 : il y a homoscédasticité H1 : il y a hétéroscédasticité Le test s'effectue avec la commande residu.archtest(2) où 2 est le nombre de retard à inclure. nous trouvons ce qui suit :

La probabilité critique du multiplicateur de Lagrange est supérieure à 5% poussant à accepter H0, d'où, le modèle est homoscédastique. - Test de Normalité

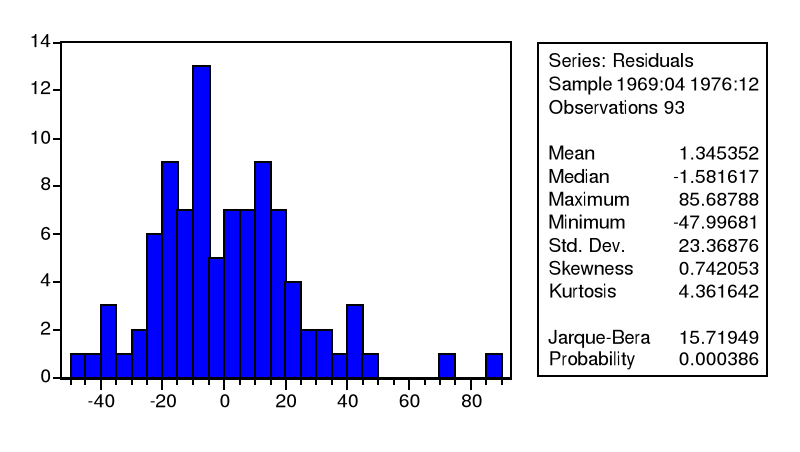

La probabilité critique de Jarque-Bera est inférieure à 5%, ce qui amène à l'existence de la normalité qui est également visible sur l'histogramme ci-dessus. Donc la série des résidus est un bruit blanc non gaussien. - Test d'autocorrelation des erreurs (Test de Breusch-Godfrey ou test LM)

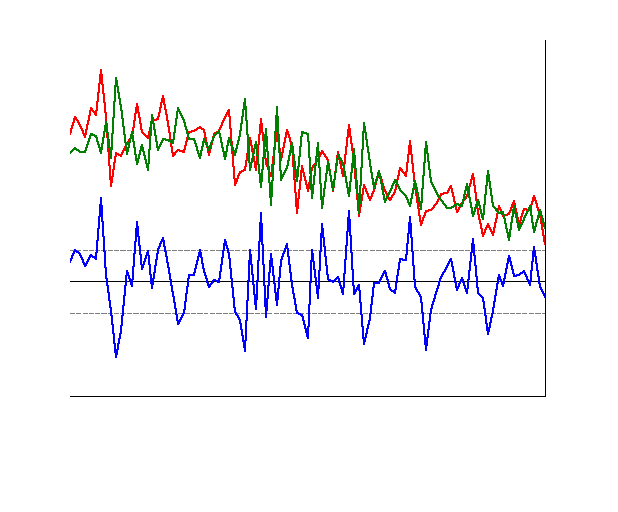

La probabilité calculée est supérieure à la probabilité critique de 5%, ainsi nous pouvons accepter Ho, d'où, le modèle est un bruit blanc. Il y a absence d'autocorrelation des erreurs. Après avoir effectuer les batteries de tests sur la variable résiduelle nous pouvons dire que l'estimation du modèle ARIMA (3,0,2) est donc validé, soit la série peut être valablement représentée par un processus de type ARIMA (3,0,2). Notre essai de modélisation par Box & Jenkins de la consommation de cigare est valablement représenté par : Kt = 1Kt-1 + 2K t-2 + 3K t-3 + t + 1t-1+ 2t-2. - Graphique de la valeur actuelle (actual), prédite dans l'échantillon (fitted) et du résidu (résidual).

L'observation du graphique montre bel et bien que les variables de la valeur actuelle sont collées avec celle de la variable projetée (fitted value) et que le résidu se comporte maintenant comme un bruit blanc. * 3 La commande sur le logiciel Eviews 4: LS KT AR(3) MA(2) * 4 La commande sur le logiciel Eviews 4 : GENR RESIDU = RESID * 5 La commande sur le logiciel Eviews 4 : KT.CORREL(20) où KT = résidu et n = le nombre de décalage. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||