Soutenabilité de la dette publique des pays post PPTE de la Zone Franc( Télécharger le fichier original )par Guy Albert KENKOUO ISSEA - Ingénieur statisticien 2008 |

ANNEXE II : Test de stationnarité36(*)a) Test de Dickey-Fuller simple Il y a trois modèles servant de base à la construction de ces tests. i) ii)

Le principe du test est le suivant : de test

H0 : Si l'hypothèse nulle est retenue, le processus est

alors non stationnaire. Le processus correspond à un DS et on rend le

processus stationnaire en le différenciant. Le processus

stationnarisé est donc : Si par contre, c'est l'hypothèse alternative qui est retenue, on aura un processus stationnaire sans et avec constante dans les première et deuxième équations respectivement et pour la troisième équation, on aura un processus à tendance déterministe avec une erreur ARMA qu'on pourra rendre stationnaire en calculant les écarts par rapport à la tendance estimée par les moindres carrés ordinaires. Sous H0 les règles habituelles de

l'inférence statistique ne peuvent pas être appliquées pour

tester cette hypothèse, en particulier la distribution de Student du

paramètre b) Test de Dickey-Fuller augmentés Dans les modèles précédents,

utilisé pour les tests de Dickey-Fuller simples, le processus i) ii) iii) Le test se déroule de la même manière que les tests de Dickey-Fuller simples, seules les tables statistiques diffèrent. c) Stratégie simplifiée des tests de racine unitaire Estimation du modèle avec constante (c) et trend (b) Test b = 0 Test de présence de racine unitaire Processus TS Processus DS Estimation du modèle sans tendance et avec constante Test c = 0 Test de présence de racine unitaire Processus DS Processus stationnaire Processus DS Processus stationnaire Estimation du modèle sans tendance et sans trend. Test de présence de racine unitaire Non Oui Non Oui Oui Non Oui Non Non Oui

* 36 BOURBONNAIS (2003), Économétrie |

|

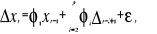

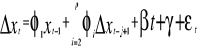

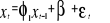

Modèle autorégressif d'ordre 1

Modèle autorégressif d'ordre 1 Modèle autorégressif d'ordre 1 avec constante

Modèle autorégressif d'ordre 1 avec constante  Modèle autorégressif d'ordre 1 avec tendance déterministe

et une constante.

Modèle autorégressif d'ordre 1 avec tendance déterministe

et une constante. contre H1 :

contre H1 :  .

. pour

les deux premières équations et

pour

les deux premières équations et  pour

la troisième équation.

pour

la troisième équation. .

Dickey et Fuller ont étudié la distribution asymptotique de

.

Dickey et Fuller ont étudié la distribution asymptotique de  sous H0. A l'aide de simulations de Monte-Carlo ils ont

tabulé les valeurs critiques pour des échantillons de tailles

différentes. Les tables obtenues sont analogues aux tables de Student.

Le principe du test consiste à estimer

sous H0. A l'aide de simulations de Monte-Carlo ils ont

tabulé les valeurs critiques pour des échantillons de tailles

différentes. Les tables obtenues sont analogues aux tables de Student.

Le principe du test consiste à estimer  par

par

par les moindres carrés ordinaires, ainsi que l'écart type

du modèle pour pouvoir calculer

par les moindres carrés ordinaires, ainsi que l'écart type

du modèle pour pouvoir calculer  (rapport du coefficient sur son écart type) qui est une statistique de

Student. Si

(rapport du coefficient sur son écart type) qui est une statistique de

Student. Si  ,

alors on accepte l'hypothèse H0 ; il existe une racine

unitaire et la série n'est pas stationnaire.

,

alors on accepte l'hypothèse H0 ; il existe une racine

unitaire et la série n'est pas stationnaire. est,

par hypothèse, un bruit blanc. Or il n'y a aucune raison pour

qu'à priori, les erreurs soient non autocorrélées ;

on appelle test de Dickey-Fuller Augmenté (DFA, 1981) la prise en compte

de cette hypothèse. Les tests ADF sont fondés sur

l'hypothèse alternative

est,

par hypothèse, un bruit blanc. Or il n'y a aucune raison pour

qu'à priori, les erreurs soient non autocorrélées ;

on appelle test de Dickey-Fuller Augmenté (DFA, 1981) la prise en compte

de cette hypothèse. Les tests ADF sont fondés sur

l'hypothèse alternative  sur

l'estimation par les moindres carrés ordinaires des trois

modèles suivants:

sur

l'estimation par les moindres carrés ordinaires des trois

modèles suivants: