Les micro-crédits et le bien être socio-économique des ménages( Télécharger le fichier original )par Adolphe IRAGI RUGAMBWA isdr bukavu (institut supérieur de développement rural) - licence en planification régionale 2007 |

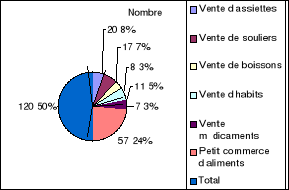

CHAP.III : ANALYSE DE LA SITUATION SOCIO-ECONOMIQUE DESMENAGES BENEFICIAIRES DES MICRO-CREDITS CHEZPLD, PAIDEK ET APEF A BUKAVULa situation socio-économique dans les ménages bénéficiaires de micro-crédits chez PLD, APEF et PAIDEK de la ville de Bukavu reste notre préoccupation majeure dans le cadre de cette étude. Dans ce chapitre, nous allons présenter les résultats de l'enquête que nous avons mené auprès de ces ménages bénéficiaires des micro-crédits. III.1. APPROCHE METHODOLOGIQUEIII.1.1. Objectif de l'enquêteL'enquête que nous avions effectuée durant 25 jours, soit du 01 au 25 Juillet 2007, auprès des ménages bénéficiaires de micro-crédit offert par le PLD, PAIDEK et APEF dans la ville de Bukavu ; voulait se rassurer sur l'amélioration de leur niveau de vie grâce au micro-crédit reçu. Il était question de nous entretenir avec la personne bénéficiaire du micro-crédit dans le ménage pour recueillir son point de vue sur la famille, le micro-crédit et leurs aspirations au bien-être par les actions dont il réalise grâce aux micro-crédits. III.1.2. EchantillonnageLe micro-crédit permet aux bénéficiaires de se plonger dans les activités du secteur informel. Nos enquêtés furent les bénéficiaires des micro-crédits dans les asbl, ONG de micro-finance de la ville de Bukavu. Ce sont soit des petits vendeuses au marché de Nyawera, des boutiquiers, éleveurs, pharmaciens et autres dont nous étions obligés de rechercher grâce à l'assistance des agents de crédits de ces maisons à leur lieu de travail ou à la maison. Ils sont toujours agités, préssés et indisponibles car ils ont plusieurs sollicitations des clients et autres préoccupations. Malgré toutes ces difficultés, nous avons tiré un échantillon de 120 ménages bénéficiaires de micro-crédit et que nous avons répartis par trois asbl (Institution de micro-finance) qui constituent notre champ d'action à savoir PLD, PAIDEK et APEF. Nous avons enquêtés 120 ménages et cela 40 par association. Tableau n°15: Renseignement sur la répartition de l'échantillon selon le type d'activités exercées

Source : Nos investigations

Nous constatons grâce à ce tableau que 47,5% des nos enquêtés exercent les petits commerces des aliments, suivi par ceux vendant les assiettes. Cette concentration des bénéficiaires des micro-crédits dans le secteur informel s'explique par le manque des structures formelles payantes, le chômage et la pauvreté. C'est ce que Martin EKWA bis S.J confirme en disant que le secteur informel génère « 80% » de l'ensemble d'activités du point de vue de nombre des personnes occupées » alors que le secteur formel n'en utilise que 20% environ (51(*)). Or 100% de nos enquêtés sont dans le secteur informel ; cela constitue un blocage au développement d'une nation car l'Etat en registre beaucoup de manque à gagner car le secteur informel dans lequel nos enquêtés sont acteurs ne crée pas d'emplois aux chômeurs. Tous ces agents ne sont pas reconnus par la Division de l'Economie et du PME. Ils posent des actes reconnus commerciaux par la loi mais ne sont jamais enregistrés comme commerçant. On trouve que chez APEF, 12,4% des vendeuses des souliers suivi de 9,33% ceux des aliments, 7,12% ceux des habits et 4,48% ceux d'assiettes. Nous pouvons conclure qu'avec les activités dont exercent ces bénéficiaires, ils sont loin d'assurer la mise sur pieds ou la création des micro-entreprises. Mais on retrouve chez eux une expérience et l'enthousiasme de créativité, de flexibilité et d'adaptation vis-à-vis de l'environnement qui est menaçant et incertain. Enfin, la forte concentration de ses bénéficiaires peut aussi s'expliquer par le fait que leurs activités demandent un faible capital pour le démarrage,est moins contraignant. * 51 Martin EKWA S.J, Micro-entreprise et entreprenariat féminin au Congo : Atouts et contraintes, P.11. |

|