2. Les Documents Comptables :

A. Journal :

Le journal est un tableau qui permet

d'enregistrer des diverses opérations (achat, vente, caisse, banque,

...) effectuées journellement par les services de l'entreprise.

· Procédure de la saisie d'un

journal :

On enregistre chaque pièce

d'après son classement dans le plan comptable national (PCN), et selon

la nature de l'opération (achat, vente, règlement ...) on lui

donnant un numéro d'ordre selon sa situation dans le PCN.

Dans un journal, en enregistre chaque

pièce suivant sa nature, on passant par les étapes

suivantes :

· Date de l'opération.

· Numéro de compte a débité avec le

montant au débit.

· Numéro du compte a crédité avec le

montant au crédit.

· Observation.

· Exemples des journaux :

A. Journal des ventes :

Ce journal enregistre les factures de

vente et les bons. L'opération de vente met en jeu les différents

comptes (soit le compte client, soit un ou plusieurs comptes de

trésorerie) qui sont débités pour le montant des ventes et

le compte « vente de marchandises » et celui de la TVA

crédit de la même somme.

B. Journal achats :

Ce journal enregistre les factures

d'achats et les bons de livraison, avant toute comptabilisation des

opérations d'achats il est nécessaire d'établir un

état d'achat de chaque mois.

Après le classement de toutes

les factures et les bons, on procède à l'enregistrement de

l'opération dans le journal d'achat.

Le compte achat de marchandises et

celui de la TVA est débité, en contre partie, on crédite

le compte fournisseurs ou un autre compte de trésorerie.

C. Journal banque :

Dans ce journal, on

inscrit toutes les opérations payées par chèque ou

virement ainsi que les virements de fonds.

Après avoir reçu le

relevé bancaire, on procède à la vérification des

écritures ou journal et les écritures qui sont passées par

la banque « état de rapprochement ».

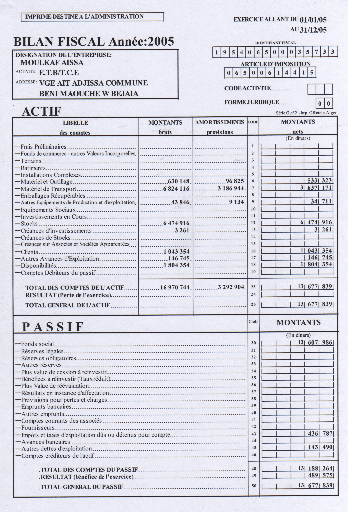

B. Le bilan :

Le bilan est un document de synthèse

qui sert à découvrir la situation financière de

l'entreprise à un certain temps donné de chaque exercice.

Le bilan est établit par le comptable

sous forme d'un tableau représentatif composé de deux parties

(Actif & Passif).

L'Actif, c'est l'emploi des fonds

l'entreprise, qui est composé a son tour de classes :

Investissements, Stocks et

Créances.

Le Passif, c'est les sources de l'entreprise,

qui est composé lui aussi de deux classes : Fonds

propres et les Dettes.

Exemple :

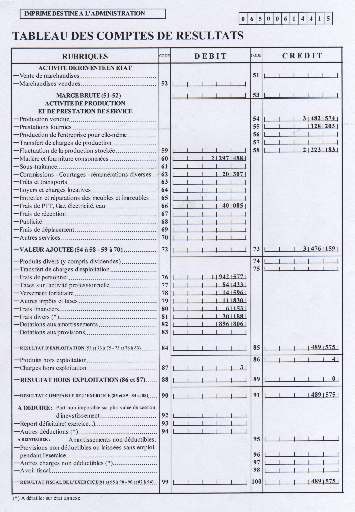

D. Tableau de Compte de Résultats

« TCR » :

L'un des buts de la comptabilité,

est la détermination du résultat. Il nous a été

donné de constater un résultat (bénéfice ou

perte) par la comparaison de deux bilans (initial & final), mais il y a

lieu toujours d'en vérifier le résultat trouvé par la

comparaison des comptes de charges et de produits.

Exemple :

|