Risques financiers dans une institution financière non bancaire (cas de la CADECO de 2003 à 2007)( Télécharger le fichier original )par Didier KIVAVA MUKENGA Université catholique du Graben (U.C.G/Butembo RDCongo) - Licence 2007 |

II.2 LA GESTION DES RISQUES FINANCIERSLa gestion du risque passe essentiellement par le processus de mesure et de son analyse. Le risque se mesure généralement à l'aide de deux variables: la probabilité d'occurrence du risque et l'échelle de gravité des dommages. D'autres paramètres (tels que le degré de rémanence, l'incertitude) permettent la connaissance des risques.47(*)

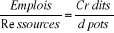

II.2.1 La gestion actif-passif et la gestion des risques48(*)Les mutations de l'environnement bancaire et financier ont entraîné une montée des risques dans les banques et établissements financiers. Autrefois limitée à certains risques traditionnels comme les risques de crédit ou d'illiquidité, la gestion des risques intègre plus qu'auparavant d'autres risques, tels que les risques de taux, ou les risques informatiques. Ceci a conduit à la création, dans certaines institutions financières de taille importante, d'un service autonome chargé de la gestion des risques ou, plus globalement, de la «gestion actif-passif». L'objectif d'un tel service est de «coordonner l'utilisation de l'actif et du passif de l'institution afin de maximiser la rentabilité, dans le cadre d'une gestion saine des risques- notamment de taux et de liquidité- et sous les contraintes imposées par la réglementation». Les missions d'un tel service recouvrent les responsabilités suivantes: a. la gestion des risques - répertorier les risques potentiels auxquels est exposé l'établissement; - évaluer et hiérarchiser ces risques en mettant en place des méthodes d'évaluation; - analyser les procédures existantes de contrôle des risques afin d'améliorer ou de mettre en place des outils de contrôle. Dans une perspective ambitieuse, l'objectif peut être d'aboutir à un «tableau de bord des risques». b. l'allocation des fonds propres Déterminer l'allocation des fonds propres par activité ou par centre de profit qui peut découler de la gestion des risques. c. les missions diverses Suivi et planification de la situation fiscale de l'institution, planification du degré de liquidité, politique d'emprunts de fonds sur les marchés monétaires et financiers. Dans la pratique, le contrôle de gestion assume généralement une part de gestion des risques quand un service de gestion actif-passif (GAP) n'a pas été crée de façon autonome au sein de l'établissement. II.2.1.1 le coefficient d'emploi49(*) L'institution doit toujours assures un équilibre indispensable entre emplois et ressources. Le rapport entre les deux s'appelle «coefficient d'emploi.» En règle générale, ce rapport est inférieur à 1 car l'institution financière doit toujours constituer des réserves et provisions pour assurer le paiement des charges de fonctionnement ou alimenter les réserves obligatoires imposées par la banque centrale. Le métier de banquier consiste donc à jouer avec les ressources et les emplois sans rompre l'équilibre. Aux dépôts à vue, par exemple, ne doivent correspondre que des remplois immédiatement utilisables. II.2.1.2 les ratios de suivi de risques La mesure du risque de crédit est cruciale dans l'activité bancaire car son niveau affecte considérablement la rentabilité des opérations. De bonnes marges à court terme négociées sur des projets ou des clientèles à forte probabilité de contentieux peuvent se révéler désastreuses à moyen et long terme.50(*) a. ratio de suivi du risque crédit Parmi les ratios les plus utilisés par la profession, on peut mentionner le ratio des encours contentieux sur les encours global de crédit qui est une mesure instantanée de la part des clients à problème par rapport ç l'ensemble du portefeuille d'encours géré par l'entité. Sont également utilisés les ratios de dotations aux provisions sur les encours moyens global de crédit ou sur l'encours moyen de crédits contentieux qui fournissent une indication de l'effort de provisionnement réalisé par l'entité sur la période de calcul considérée. Enfin, le ratio stock (ou encours) de provision/Encours de contentieux mesure le niveau global de couverture par des provisions des «actifs compromis» b. ratio de solvabilité Le ratio de solvabilité établit une relation entre les fonds propres d'une banque et les risques encourus. Solvabilité=

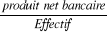

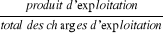

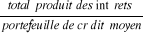

c. ratio de productivité par agent Un certain nombre de grandeur sont rapportées à l'effectif de la banque et constituent de bons indicateurs de productivité car comme dans toute activité de prestation de services, la main d'oeuvre est le principal facteur de production. Ces ratios indiquent le montant des crédits distribués, des dépôts collectés ou de produit net bancaire réalisé par agent. A part ces ratios, l'institution financière doit calculer d'autres ratios tels que: - l'autosuffisance financière= - autosuffisance opérationnelle= - rendement du portefeuille= Le risque dépend de l'activité économique en cause et de l'environnement dans lequel opère l'entreprise, ainsi on peut rencontrer des façons spécifiques de gestion de risques, ce qui fera l'objet du point suivant. * 47 M. BAYONGI., Le commissionnaire en douane face aux risques financiers des opérations d'importations, Mémoire, Inédit, UOR Beni,2006-2007, p.20 * 48 M. ROUACH et G. NAULLEAU., Le contrôle de gestion bancaire et financier, Paris, 1998, p.101 * 49 XXX., La banque et ses services, p.10 * 50 M ROUACH, G. NAULLEAU., Idem,p.182 |

|

<1

<1