Risques financiers dans une institution financière non bancaire (cas de la CADECO de 2003 à 2007)( Télécharger le fichier original )par Didier KIVAVA MUKENGA Université catholique du Graben (U.C.G/Butembo RDCongo) - Licence 2007 |

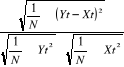

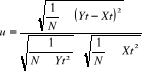

III.3.2 Calcul de la moyenne, de la variance et de l'écart-typeNous allons utiliser les formules usuelles suivantes pour les calculs de ces paramètres de tendance générale. 1o la moyenne : 2o la variance : 3o l'écart-type : Tableau no4 : Tableau des écarts entre crédits octroyés et montants remboursés (en $us) Les données du tableau no4 nous permettrons de visualiser sur graphique l'évolution trimestrielle des écarts entre crédit octroyé et montant du crédit effectivement remboursé. Graphique no3 : Evolution des écarts entre crédit octroyé et montant de crédit remboursé A l'issu du graphique no3, il ressort que l'année 2006 présente un faible écart ($us), suivi de 2003 et 2007($us) ; contrairement à l'année 2005 qui présente un grand écart ($us) Le tableau intermédiaire des calculs no5 et no6 ainsi que le calcul de différents ratios va nous permettre de vérifier notre première hypothèse qui stipule que «le risque financier au sein de la CADECO Beni serait lié au non remboursement du crédit». Tableau no5 : Tableau intermédiaire des calculs de la moyenne, de la variance et de l'écart-type Tableau no6 : Tableau intermédiaire des calculs des ratios A l'issu des calculs ci-haut, il ressort que sur les montants des crédits octroyés durant notre période d'étude, les remboursements sont de % en 2003, de % en 2004, de % en 2005 et de % et % en 2006 et 2007. En terme de risque de contrepartie, il est de % en 2003 ; de % en 2004 ; de % en 2005 et de % et % en 2006 et 2007. III.3.3 calcul de l'erreur d'octroi de créditEn ce qui concerne la présente étude, l'état de besoin établi et présenté, pour une opération d'octroi de crédit, par le banquier sera considéré comme crédit (xt) alors que le montant de crédit effectivement remboursé par les clients sera considéré comme le remboursement (Yt). C'est l'analyse des écarts entre deux variables qui nous permettra de saisir le risque financier que court l'institution financière non bancaire (la CADECO Beni). Graphique no4 : Diagramme de crédit (Xt) et de remboursement (Yt) La droite de 45o représente l'égalité rigide entre le crédit octroyé et le montant de crédit effectivement remboursé : Xt=Yt. La dispersion autour de la droite caractérise le remboursement. a. une mesure de dispersion autour de cette droite nous est donnée par l'erreur quadratique moyenne. Erreur quadratique : b. le coefficient u de THEIL est un coefficient d'inégalité. Ce coefficient permet de déterminer si un crédit est bon (u=0) ou mauvais (u=1). U= Où u : coefficient de THEIL Xt : crédit octroyé Yt : crédit effectivement remboursé N : temps c. le biais d'un remboursement Il permet de trouver s'il t a surestimation (si le biais est inférieur à 0) ou sous estimation (si le biais est supérieur à 0). Le biais se calcul par : Biais=

L'erreur quadratique moyenne pour les crédits octroyés par la CADECO Beni est :

Le coefficient de THEIL est trouvé par :

Comme u= différent de 1 et tendant vers les valeurs proches de 0, pour le cas de la CADECO Beni, les crédits ne sont pas très mauvais. Le biais est donné par : Biais = Il y a surestimation car le biais est égal à c'est-à-dire à partir des données ci-dessus, nous trouvons que les crédits octroyés par la CADECO Beni sont toujours légèrement supérieur au montant remboursé par les clients. Ce qui expose l'institution au risque financier. Ainsi nous concluons que le risque financier au sein de la CADECO Beni est lié d'une part au non remboursement du crédit. D'autre part, il peut être expliqué par la transformation d'échéances d'une institution (risque d'illiquidité), la modification d'équilibre entre offre et demande des capitaux (risque de taux), la variation du cours des devises ( risque de change) etc. L'importance des dotations aux provisions rend problématique l'analyse du résultat des banques. Pour se justifier, les milieux bancaires utilisent dorénavant l'expression «effort en provision». Sur la forme, l'expression est contestable puisque constater une provision en comptabilité n'est qu'un jeu d'écritures qui doit avoir pour objet de présenter un bilan sincère. Cela ne demande aucun effort courage ou sacrifice particulier...hormis celui de diminuer le bénéfice imposable. Sur le fond, ces provisions sont également fondées sur l'insuffisance des capitaux propres des banques mais elles ont pour effet de diminuer les bénéfices constatés, donc ces mêmes capitaux propres... on tourne en rond71(*) C'est ainsi que nous passons à la vérification de notre deuxième hypothèse qui stipule que le mécanisme de gestion des créances au sein de la CADECO Beni est efficace. On note que la réglementation bancaire impose des normes,

ratios de solvabilité et de division des risques, de portefeuille

à risque, de rentabilité ainsi que le coefficient d'emploi. Sur

base des donnés qui sont à notre disposition, nous passerons au

calcul ce dernier. Coefficient d'emploi= A nous référent aux données du tableau no1 et du tableau no2, nous pouvons calculer différents coefficient d'emploi durant notre période d'étude. Ainsi, nous avons : En 2003 : coefficient d'emploi= En 2004 : coefficient d'emploi= En 2005 : coefficient d'emploi= En 2006 : coefficient d'emploi= En 2007 : coefficient d'emploi= Comme l'institution se bute toujours au problème de non remboursement de la totalité du crédit octroyé, elle constitue une provision pour risque de crédit de 10% pour chaque montant octroyé. Ainsi, on a le tableau de prévision suivant : Tableau no7 : Tableau des provisions sur créances

Source : Rapports annuels de la CADECO Beni de 2003 à 2007 Il ressort de ce tableau, d'une façon générale que les remboursements ajouté aux provisions permettent à la CADECO Beni de couvrir le risque qu'elle peut courir lorsqu'elle octroi du crédit. C'et seulement en 2003 qu'on a un écart négatif (impasse) de 408$us pour couvrir la totalité du montant de crédit accordé aux clients (29020$us). Nous constatons que les années ne sont pas les mêmes et qu'elles ne se ressemblent pas ; mais les risques se compensent. Ainsi donc, le banquier est toujours hostile au risque financier. En moyenne sur notre période d'étude de 5 ans nous avons un écart moyen favorable de 3268.92$us ; un écart qui semble nous pousser à dire que le mécanisme de gestion des créances au sein de la CADECO Beni est efficace malgré la considération du crédit comme étant un actif risqué. C'est à ce terme que nous passons au point suivant qui étudie la corrélation entre l'épargne collectée et le crédit octroyé par la CADECO Beni * 71 Claude SIMON, Idem, p.73 |

|

où

où = espérance mathématique de crédits Yt ou moyenne

de crédits

= espérance mathématique de crédits Yt ou moyenne

de crédits = espérance mathématique ou moyenne de remboursement des

crédits

= espérance mathématique ou moyenne de remboursement des

crédits

=

= <1

<1 <1

<1 <1

<1 <1

<1 <1

<1 <1

<1