SECTION II : LES PERFORMANCES d'Attijariwafa bank

§1 : STRUCTURE

DE L'ACTIF ET DU PASSIF

1.1: LA STRUCTURE DE L'ACTIF

« Le 1er semestre de l'année

2005, s'est annoncée en forte hausse, le total bilan s'est établi

à 115,76 milliards de Dh contre 101,19 milliards de Dh à fin juin

2004.

En 2004, les crédits représentaient 43,5% du

total actif, les prêts interbancaires ont beaucoup évolué,

ils représentaient 13,8%de l'actif alors que les bons de trésors

et assimilés n'était que de 17,7%.

Grâce au positionnement important de l'ex-Wafabank, sur

le segment de l'immobilier, la part de marché d' Attijariwafa bank sur

le segment des crédits immobiliers, a atteint 9 345 748 au

30/06/2005, contre 8 599 141 au 30/06/2004.

Les créances sur la clientèle ont vu leur part

augmenter de 46,3 au 30/06/2004, à 58,6 milliards de Dh sur la

même période en 2005.

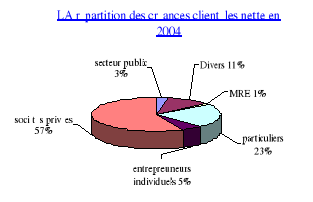

En 2004, l'essentiel de la clientèle d'Attijariwafa

bank été composé de sociétés privées,

57% des crédits distribués par la banque, ont été

alloués à cette catégorie de clients ; les

particuliers occupaient le 2ème rang avec une part de 23% de

l'ensemble des crédits distribués.

Le

graphique suivant, montre la répartition des créances

clientèle nettes d'Attijariwafa bank en 2004.

Source du graphique : Etude réalisée par CFG Group,

sur Attijariwafa bank : « note secteur bancaire : focus

Attijariwafa bank » ; en date du 08/2005.

Concernant les prévisions futures, les analystes

pensent que la structure de l'actif d' Attijariwafa bank, devrait varier au

cours des prochaines années ; en effet, ils estiment qu'il existe

un potentiel réel de croissance des crédits au cours des

prochaines années, compte tenu du faible ratio crédits

/dépôts qui se situe à 52,9%.

1.2 : LA STRUCTURE DU

PASSIF

Le 1er semestre 2005, confirme la solidité de

l'assise financière d'Attijariwafa bank, avec des capitaux propres qui

s'élèvent à 9,875 milliards de Dh contre 9,348 milliards

de Dh une année plus tôt, soit une croissance de 5,6%.

La structure du passif est composée essentiellement de

dépôts, le 30/06/2005 les dépôts clientèles se

sont établis à 89,2 milliards de Dh contre 79,4 milliards de Dh,

sur la même période en 2004.

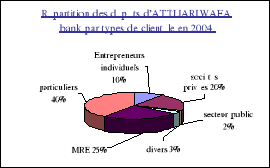

Le graphique suivant, montre la répartition des

dépôts d'Attijariwafa bank par type de clientèle en

2004 :

Source du graphique : Etude réalisée

par CFG Group, sur Attijariwafa bank : « note secteur

bancaire : focus Attijariwafa bank » ; en date du 08/

2005.

Les dépôts en 2004, provenaient essentiellement

des particuliers qui ont représenté 40% du total des

dépôts collectés.

Les MRE étaient la 2ème plus

importante source de financement, et ils ont constitué le quart de

l'ensemble des dépôts de la banque en 2004.

Coté prévision, les analystes estiment que la

situation du passif va rester stable au cours des prochaines années,

avec une prédominance des dépôts qui continueront

d'être la principale source de financement.

La croissance annuelle moyenne des dépôts

d'Attijariwafa bank est estimée à 9,2% et ce à partir des

prochaines années, avec une part stable de 38 % dépôts

rémunérés.

|