Partie II : enjeux Bâle II pour les banques

marocaines :

Cas BMCE BANK

L'un des principaux projets de gestion des risques de BMCE

BANK a été l'étude et la préparation de la mise en

oeuvre de la réglementation de Bâle II.

Dans une perspective de s'aligner aux dispositions

internationales en matière de gestion des risques, la banque a

engagé un chantier de mise en conformité avec la future

réglementation sur l'adéquation des fonds propres. Dans ce sens,

la Direction de Gestion Globale des

Risques est l'entité de la banque qui chapeaute le

projet phare de la mise en place d'un système de gestion de risque en

conformité avec les exigences bâloises.

Le comité de Bâle n'ayant ni pouvoir

législatif ni réglementaire, les nouvelles directives sur les

fonds propres à l'échelle internationale ont valeur de

recommandations. Il appartient alors aux différentes banques centrales

de les adapter à leurs juridictions.

Au Maroc, BANK AL MAGHRIB, en tant que banque centrale

nationale, a arrêté les dispositions nécessaires pour

l'application des directives Bâloise dans les banques marocaines et ce,

par l'organisation d'ateliers de travail pour fixer les discrétions

nationales débouchant à la diffusion de plusieurs circulaires

réglementant la gestion des risques.

Dans le cadre des exigences bâloises en matière

de gestion des risques, les banques marocaines ont vu naître de nouveaux

besoins pour mettre en place un nouveau système de gestion du risque de

crédit suivant l'approche standard imposée par Bank Al Maghrib

comme phase préliminaire, avant de passer aux méthodes les plus

avancées.

Le présent rapport traitera alors quelques impacts de

la nouvelle réglementation, notamment sur la segmentation des clients et

leur notation, sur le système d'information, sur la gestion des

garanties et finalement sur le périmètre de consolidation.

Ainsi, le premier chapitre présentera les écarts

entre les apports de Bâle II et la réglementation marocaine en

matière de gestion de risque. Le deuxième chapitre sera

consacré à une analyse des écarts par rapport à

Bâle II, lesdits écarts relevés au niveau de la BMCE

BANK

Chapitre 1.

Présentation des écarts entre les apports

de Bâle II et la réglementation marocaine.

Le comité? de Bâle pour la supervision bancaire a

promulgué en juin 2004 un nouveau dispositif : Convergence

Internationale pour la Mesure des Fonds Propres et Normes de Fonds

Propres « International Convergence Of Capital

Measurement and Capital Standards ». Cet accord est venu en

remplacement au précèdent qui a instauré un ratio

prudentiel minimum dit ratio Cooke, définissant un rapport entre les

fonds propres des banques et les risques de crédit

pondérés selon la nature des opérations. Son objectif

principal était d'améliorer la stabilité du système

financier international par l'introduction d'exigences de fonds propres

applicables à toutes les banques.

L'objet essentiel de Bâle II demeure le renforcement de

la stabilité du système bancaire. La révision

commencée en 1999 vise seulement à combler les lacunes de

Bâle I et à adapter les directives au nouveau contexte des

mutations intervenues sur les marchés financiers.

L'objectif principal est d'abandonner le système de

couverture forfaitaire imposé aux banques pour adopter une

réglementation du capital propre minimal plus complète qui tienne

mieux compte des risques.

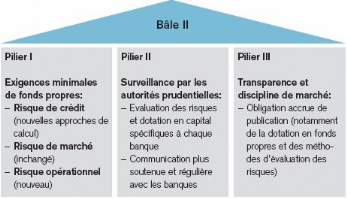

Bâle II est alors venu avec une nouvelle structure : Ses

accords reposent sur 3 piliers complémentaires qui devraient garantir le

soutien d'une base optimale de calcul de fonds propres des

établissements bancaires ainsi qu'un renforcement du contrôle tant

qu'interne qu'externe des pratiques d'évaluation des risques.

? Le comité de Bâle sur le contrôle

bancaire, institué en 1974, regroupe les autorités de

surveillance prudentielles et les banques centrales des pays du groupe des Dix

dits G10 (treize pays actuellement). Il est composé de hauts

représentants des autorités de contrôle bancaire et des

banques centrales des pays suivants : Allemagne, Belgique, Canada, Espagne,

Etats-

Unis, France, Italie, Japon, Luxembourg, Pays-Bas,

Royaume-Uni, Suède, et Suisse. Le comité se réunit

généralement à la banque des règlements

internationaux, à Bâle en Suisse, où se trouve son

secrétariat permanent.

Source:

Credit Suisse Economic & Policy Consulting, Economic Briefing N°

36

Le nouvel accord du comité de Bâle rapproche le

cadre prudentiel et les exigences en fonds propres qui en résultent des

pratiques en vigueur dans l'industrie bancaire pour le pilotage des risques.

Ce dispositif présente en effet deux importantes

finalités :

· Le renforcement de l'égalité des

conditions de concurrence et,

· Un meilleur alignement des exigences des fonds propres

sur les risques sous jacents.

Cette réforme, permettra non seulement de faire

converger le capital réglementaire (souci des autorités de

contrôle) et le capital économique (souci des

établissements) mais aussi, au-delà des exigences de fonds

propres, de poser un véritable cadre prudentiel pour le contrôle

bancaire des prochaines années.

Les règles de Bâle II définissent des

méthodes avec lesquelles les institutions financières peuvent

mesurer leurs risques. Les risques mesurés forment la base de calcul du

montant des fonds propres que l'institution doit mettre en réserve pour

couvrir les pertes potentielles.

Le nouvel accord de Bâle prend en compte les 3 grands

types de risques auxquels sont confrontés les établissements

bancaires :

· Le risque de crédit :

déjà pris en compte dans le ratio Cooke, correspond au risque de

défaut de la contrepartie à laquelle un prêt a

été accordé ;

· Le risque de marché : pris

en compte par les réglementations postérieures au ratio Cooke,

couvre dans le cadre des opérations de marché :

- Le risque de taux ;

- Le risque de change ;

- Le risque de règlement-livraison ;

- Le risque de variation des prix d'actions.

· Le risque opérationnel :

constituant l'une des principales novations du nouvel accord, correspond au

risque inhérent à un défaut de procédure, de

personne, de systèmes d'informations, ou dû à un

élément extérieur pouvant entraîner une perte ou un

déficit d'image.

Le comité de Bâle n'a aucun pouvoir

législatif ou réglementaire. Pour s'appliquer, Bâle II doit

faire l'objet d'une transposition législative ou réglementaire

dans chaque pays. Tout comme

Bâle I, les nouvelles directives sur les fonds propres

à l'échelle internationale ont valeur de recommandations. Il

appartient alors aux différentes banques centrales de les adapter

à leurs juridictions.

Au Maroc, BANK AL MAGHRIB, en tant que banque centrale

nationale, a arrêté les dispositions nécessaires pour

l'application des directives Bâloise dans les banques marocaines et cela,

par l'organisation d'ateliers de travail pour fixer les

discrétions nationales (Transposition législative ou

réglementaire des recommandations bâloises à chaque pays

par sa propre banque centrale.)débouchant à la diffusion de

plusieurs circulaires réglementant la gestion des risques

(opérationnel, de marché et de crédit).

BMCE BANK, après avoir participé au

développement de la réglementation au niveau de la banque

centrale représentée par le département normes et outils,

la Direction de Gestion

Globale des Risques est l'entité qui chapeaute la mise

en place du dispositif Bâle II en matière de gestion des

risques.

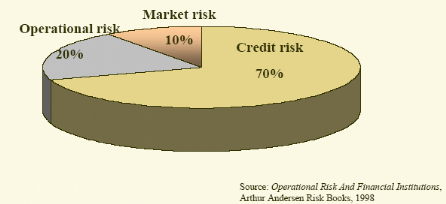

1- Gestion du risque de crédit

Le risque de crédit est un des risques les plus

classiques, c'est à la fois le plus redoutable et le plus courant pour

une banque suite à son activité d'octroi de crédit. Le

risque de crédit est lié à l`incapacité du

débiteur à honorer ses échéances et à la

dégradation de la valeur de la créance. C'est également la

perte potentielle qui émane de la détérioration de la

qualité du crédit sur un horizon donné. Autrement dit, une

banque s'expose à un risque de crédit sur tout engagement

vis-à-vis d'un client. Il est généralement le risque le

plus consommateur en fonds propres (environ 70 à 80%).

a- L'apport de Bâle II :

L'ancienne méthode de calcul des fonds propres,

purement forfaitaire, est remplacée par une approche prudentielle plus

fine.

Le nouvel accord s'appuie sur la notion centrale de «

défaut » (notion à définir par chaque banque). A la

différence de l'accord de 1988 suivi de la mise en place du ratio Cooke,

le nouvel accord de Bâle permet aux établissements bancaires de

définir la finesse d'évaluation du besoin en Fonds Propres

généré par le risque de crédit en fonction des

caractéristiques du portefeuille. Il propose ainsi trois approches pour

calculer l'exigence en fonds propres réglementaires :

Ø L'approche standard

Ø Les approches de notation interne : l'approche simple

et l'approche complexe.

Le choix de l'une de ces trois méthodes sera à

la discrétion de la banque centrale. Le passage d'une méthode

à l'autre sera possible dans le temps, mais seulement en allant vers une

méthode plus « complexe ».

L'objectif du comité de Bâle est de rendre ainsi

plus avantageuses les méthodes les plus complexes.

- L'approche standard : qui devrait être choisie par la

majorité des établissements bancaires de petite et moyenne

importance, constitue une version révisée de l'accord de

1988, puisqu'elle consiste également en l'application

d'une pondération forfaitaire, mais avec des niveaux de

pondération plus nombreux et donc une catégorisation plus fine

des classes d'actifs.

Son objectif est d'affecter à chaque crédit une

pondération qui correspond au niveau de risque de celui-ci et d'en

déduire le montant de Fonds Propres à mobiliser pour couvrir ce

risque.

Pour cela, il est nécessaire de calculer l'exposition

nette de chaque crédit, c'est à dire de déduire du montant

du crédit les différents éléments atténuant

le risque inhérent tel que :

- Un collatéral (cash, titres)

- Une garantie (hypothèque).

L'approche standard permet d'affecter à chaque

crédit une notation délivrée par :

Ø Les organismes externes de Crédit à

l'exportation pour les emprunteurs souverains ;

Ø Les agences de notations pour les banques et les

entreprises en bénéficiant ;

Ø Une pondération égale à 100%

minimum pour les autres emprunteurs.

Une innovation importante a été introduite pour

les créances en souffrance qui doivent être

pondérées à hauteur de 150% sauf si elles sont

déjà couvertes pour un montant minimal de provisions

spécifiques constituées par les banques.

Une autre évolution majeure réside dans

l'élargissement de l'éventail des sûretés, garanties

et dérivés de crédit qui peuvent être pris en compte

par les banques, c'est ce que le comité de

Bâle appelle les réducteurs du risque de

crédit. Trois catégories d'instruments sont retenues :

· Collatéraux ou sûretés :

espèces ou titres ; c'est une garantie par la détention d'un

instrument transférable, immédiatement négociable et

facilement évaluable.

· Accords de compensation de bilan : c'est la garantie

d'un crédit par un passif, dépôt à terme ou à

vue de la même entité

· Garanties : il peut s'agir d'une hypothèque et

même certains dérivés de crédit sont compris dans

cette catégorie. Les dérivés de crédits reconnus

pour le moment sont limités au nombre de deux et sont assimilés

à des garanties :

· Credit default swap ou option : en cas de survenance du

défaut, l'acheteur livre l'actif de référence ou

reçoit un montant basé sur le taux de recouvrement estimé

de la créance.

· Total return swap : permet d'échanger la

performance économique d'un actif contre une rémunération

fixe sans cession de cet actif.

La segmentation suivant l'approche standard distingue entre 4

catégories de clientèle :

- Les Souverains : Etats et banques centrales

- Les Banques

- Les Entreprises ou corporates

- Les Retails ou banques de détail : prêts aux

petites et moyennes entreprises.

Les expositions sont pondérées selon chaque

catégorie et selon la notation externe correspondante Les expositions

représentent les encours nets de provisions spécifiques.

Exemple : encours brut 100 ; provision pour

dépréciation 40 ; encours net 60 ; sur lequel sera

appliqué le taux de pondération correspondant.

Ces pondérations sont illustrées comme suit :

|

Expositions

|

Appréciations

|

|

AAA

à

AA-

|

A+ à

A

|

BBB+

à

BBB-

|

BB+ à

B

|

Moins de

B-

|

Non

No t é

|

|

Et at s

(Ag enc e s Credi t

Expo r t)

|

0%

|

2 0%

|

5 0%

|

100%

|

150%

|

100%

|

|

Banques

|

Opt ion 1

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

Option 2 ²

|

20%

(20%)

|

50%

(20%)

|

50%

(20%)

|

100%

(50%)

|

150%

(150%)

|

50%

(20%)

|

|

Entreprise

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

|

Détail

|

Immobilier

|

|

|

|

|

|

35%

|

|

Autres

|

75%

|

Pondérations basées sur celles de l'Etat où

la banque a été agréée, mais une catégorie

moins favorable.

² Pondérations basées sur la

notation de la banque elle-même.

() : Les risques interbancaires à court terme, moins de 3

mois, reçoivent en général une pondération plus

favorable que les pondérations interbancaires habituelles

Exemple

Pondération d'un prêt à une entreprise

· Hypothèses

- Montant : 100 DH

- Notée AAA

· Calcul

|

AAA

à

AA-

|

A+ à

A

|

BBB+

à

BBB-

|

BB+ à

B

|

Moins de

B-

|

Non

No t é

|

|

Pondération

|

20%

|

50%

|

100%

|

100%

|

150%

|

100%

|

Encours pondérés = 100 DH x 20% = 20 DH

Approches notations internes (NI)

Elles permettent à chaque banque de réaliser ses

propres évaluations du risque de crédit.

Pour ce fait, il est nécessaire de calculer le EAD

(Exposure At Default : encours lors du défaut) et de catégoriser

les tiers constituants le portefeuille.

La différence c'est que l'établissement doit

évaluer son propre coefficient de pondération

(RW) :

RW = PD * LGD

Avec :

PD : La probabilité de

défaut

LGD : La perte encourue en cas de

défaut (Lost Given Default) ou taux de recouvrement du crédit.

Elle est égale au montant de la créance moins les recouvrements

estimés après la défaillance.

On distingue entre deux approches de notation interne : simple

et complexe dites aussi :

- L'approche IRB fondation et,

- L'approche IRB avancée

Appelées ainsi parce qu'elles se basent, sur

l'évaluation du risque sur des systèmes développés

en interne.

La différence entre ces deux approches réside

dans le fait que le taux de recouvrement (LGD) est réglementaire,

déterminé par les autorités, et la probabilité de

défaut (PD) est calculée en interne, pour le cas de l'approche

IRB fondation. Tandis que, pour l'approche IRB avancée, tous les

paramètres sont fixés par les notations internes.

|

Données de base

|

Approche NI simple

|

Approche NI complexe

|

|

Probabilité de défaut (PD)

|

Valeurs fournies par la

banque sur la base de ses

propres estimations

|

Valeurs fournies par la

banque sur la base de ses

propres estimations

|

|

Perte en cas de défaut

(LGD)

|

Valeurs prudentielles établies

par le comité

|

Valeurs fournies par la

banque sur la base de ses

propres estimations

|

|

Exposition en cas de défaut

(EAD)

|

Valeurs prudentielles établies

par le comité

|

Valeurs fournies par la

banque sur la base de ses

propres estimations

|

|

Échéance (M)

|

Valeurs prudentielles établies

par le comité ou à la

discrétion de l'autorité

nationale, fournies par la

banque sur la base de ses

propres estimations (en

excluant éventuellement

certaines expositions)

|

Valeurs fournies par la

banque sur la base de ses

propres estimations (en

excluant éventuellement

certaines expositions)

|

b- La réglementation marocaine :

Pour le cas marocain, Bank Al Maghrib a exigé aux

banques une gestion de risque de crédit suivant l'approche standard de

l'accord Bâle II et ce, par les dispositions de la circulaire N°

B3/G/2006 relative aux modalités de calcul des actifs

pondérés au titre du risque de crédit.

Pour la détermination des pondérations, les

banques peuvent utiliser les évaluations effectuées par des

organismes externes d'évaluation du crédit (OEEC) dont la

compétence est reconnue par la Direction de Supervision (DSB) de Bank Al

Maghrib pour le calcul des exigences en fonds propres.

Les organismes externes d'évaluation du crédit

(OEEC) dont les notations peuvent être utilisées par les

établissements pour la détermination des pondérations des

risques sont les

Suivants: Fitch Ratings, Moody's Investors Service et Standard

& Poor's Rating Services.

Les banques ne sont pas autorisées à faire, au

cas par cas, des arbitrages prudentiels entre les évaluations de

plusieurs OEEC pour bénéficier de pondérations plus

favorables.

La segmentation retenue est celle de l'approche standard telle

que proposée par les nouvelles directives bâloises qui distinguent

entre : les Souverains, les banques, les entreprises ou corporates et les

retails. Les pondérations ainsi que la segmentation

détaillée de ces 4 portefeuilles sont détaillées en

Annexe I.

2- Gestion du risque de marché :

Le risque de marché représente le risque

d'incidence négative de fluctuations défavorables de la valeur

des instruments financiers à la suite d'une variation de certains

paramètres du marché, notamment : les taux

d'intérêt, les taux de change, le cours des actions ou le prix des

produits de base ainsi que les écarts de taux du taux de

crédit.

a- L'apport de Bâle II :

Le comité a jugé que, durant ces

dernières années, les banques se sont bien portées face au

risque de marché ; C'est pour cela que les accords de Bâle II

n'ont pas modifié les modalités de quantification de ce risque

telles qu'instituées par l'amendement de 1996 qui offre aux banques la

possibilité de calculer leurs risques de marché selon deux

méthodologies : l'une standardisée et l'autre sur la base de

modèles internes.

L'évaluation du Risque de marché repose en

grande partie sur la mesure effectuée par la banque elle-même de

la valeur en risque ou sur l'approche standardisée du risque de

marché.

Il importe également que l'établissement

effectue des simulations de crise pour évaluer l'adéquation de

ses fonds propres en regard de ses activités de négociation. Les

deux méthodes utilisées restent inchangées, à

savoir :

- L'approche standard

- L'approche des modèles internes

b- La réglementation marocaine

S'agissant des textes prévus par les circulaires de Bank

Al Maghrib, les exigences de fonds propres relatives aux risques de

marché s'appliquent sur une base individuelle et consolidée et

suivant l'approche standard. La gestion du risque de marché revient

à gérer une panoplie de risques liés aux variations du

marché tels : le risque de taux d'intérêt, le risque sur

titres de propriété, le risque de change, le risque sur

matières premières et les risques optionnels.

3- Gestion du risque opérationnel :

Le Risque opérationnel est « le risque de pertes

résultant de carences ou de défaillances attribuables à

des procédures, personnels et systèmes internes ou à des

événements extérieurs».

Définition du comité de Bâle

A l'exclusion du « risque d'atteinte à la

réputation » ou du « risque stratégique », cette

définition recouvre :

A l'exclusion du « risque d'atteinte à la

réputation » ou du « risque stratégique », cette

définition recouvre :

· Les erreurs Humaines.

· Les fraudes et malveillances.

· Les défaillances des systèmes

d'information.

· Les problèmes liés à la gestion du

personnel.

· Les litiges commerciaux, les accidents, incendies,

inondation...

· Le risque opérationnel est

généralement le deuxième risque le plus consommateur en

fonds propres après le risque de crédit.

a- L'apport de Bâle II :

Le risque opérationnel fut la nouveauté de cet

accord. Il est définit pour la première fois comme un risque

à part entière. Les exigences en fond propres concernant ce

risque ont pour vocation de couvrir le potentiel de perte pouvant survenir

d'une défaillance attribuable au facteur humain (Vol, fraude

interne...), au système d'information (Panne du système

informatique...) ou d'événements extérieurs. Outre des

méthodes forfaitaires, les banques auront la possibilité

d'utiliser des modèles internes pour mesurer les risques

opérationnels.

Néanmoins, ces modèles internes devront

satisfaire un ensemble de normes définies par le

Comité de Bâle pour que ceux-ci puissent

effectivement servir de moteur de calcul pour le risque opérationnel.

Dans son rapport, le comité de Bâle propose trois

approches pour calculer l'exigence en fonds propres réglementaires, par

ordre croissant de complexité et de sensibilité au risque :

approche indicateur de base, approche standardisée et approche de

mesures complexes.

- Approche Indicateur de Base : Purement forfaitaire, elle

consiste à pondérer la moyenne des produits annuels bruts

positifs des trois années par un coefficient æ, fixé par le

comité à 15%.

- Approche standard : les activités de la banque sont

réparties en huit lignes d'activités décrites en

Annexe II. Les revenus bruts de chacune sont un indicateur de

l'activité et donc du risque opérationnel. La charge totale en

fonds propres relatifs au risque opérationnel est égale à

la moyenne, sur 3 ans, du simple cumul de l'exigence en fonds propres de chaque

ligne d'activité pour chaque année pondérée de son

facteur bêta divisé par 3. Néanmoins, lorsque pour une

année donnée la charge en capital est négative, elle sera

prise pour zéro. Le comité a précisé pour chacune

des 8 lignes de métier son facteur bêta

(12%<ß<18%).

- Approches de mesure Avancée (AMC): Selon les AMC,

l'exigence de fonds propres réglementaire équivaut à la

mesure du risque opérationnel produite par le système interne de

la banque, sur la base de critères quantitatifs et qualitatifs. La

banque détermine elle-même ses besoins en fonds propres par des

modèles internes. En ce qui concerne cette « famille »

d'approches, rien n'a été déterminé par le

comité à l'exception des critères pour convaincre les

autorités de l'efficacité de son système

d'évaluation.

b- La réglementation marocaine

Les modalités de calcul des exigences de fonds propres

au titre des risques opérationnels sont définies par la

circulaire B5/G/2006 de Bank Al Maghrib.

Les banques sont tenues de calculer, sur base individuelle et

consolidée, les exigences de fonds propres nécessaires pour la

couverture de leurs risques opérationnels conformément aux

approches décrites. Pour calculer leurs exigences de fonds propres au

titre des risques opérationnels, les banques pourront utiliser l'une des

approches suivantes :

- L'approche indicateur de base,

- L'approche standard

L'approche standard alternative sous réserve de

l'autorisation préalable de Bank Al

Maghrib.

La BMCE a opté pour l'approche indicateur de base

étant la plus simple à mettre en place, tout en préparant

la méthode standard par la mise en place d'une cartographie du risque et

les ventilations de la banque en ligne métier.

Pour l'utilisation de l'approche indicateur de base,

l'exigence de fonds propres au titre des risques opérationnels est

égale à 15% du produit net bancaire moyen des trois

dernières années, calculé sur la base des

déclarations arrêtées à fin décembre de

chaque exercice.

Lorsque, pour une déclaration donnée, le produit

net bancaire est négatif, il n'est pas pris en considération dans

le calcul de la moyenne sur trois ans. Le produit net bancaire moyen est alors

calculé sur la base du nombre d'années pour lesquelles les

produits nets bancaires sont positifs.

La formule de calcul de l'exigence de fonds propres en vertu

de l'approche indicateur de base est la suivante :

KIB = [S (PNB1...n x a)]/n

- KIB = exigence de fonds propres

- PNB1...n = produit net bancaire positif

- n = nombre d'années pour lesquelles le produit net

bancaire est positif au cours des 3 dernières années.

- a = 15 %.

Les établissements de crédit sont tenus

d'élaborer et consigner par écrit des politiques et conditions

spécifiques aux fins de la mise en correspondance («mapping»)

du PNB des lignes de métiers actuellement exercées dans le cadre

standard. Ces conditions doivent être réexaminées et

dûment adaptées en cas d'évolution des activités

commerciales et des risques.

Les banques doivent adresser semestriellement à la

Direction de Supervision Bancaire de

Bank Al Maghrib les cartographies des risques

opérationnels et mis à jour des reportings

détaillés précisant notamment les pertes dues aux

différentes typologies des risques opérationnels et les mesures

prises pour y faire face.

|