Chapitre 2.

Analyse des écarts par rapport à

Bâle II : Cas BMCE BANK

Dans le cadre des exigences bâloises en matière

de gestion des risques, les banques marocaines ont vu naître de nouveaux

besoins pour mettre en place un nouveau système de gestion du risque de

crédit suivant l'approche standard imposée par Bank Al

Maghrib.

Au sein de la BMCE BANK, la gestion du risque de crédit

lié aux entreprises se trouve handicapée par un certain nombre de

gaps qui freinent l'application des exigences bâloises dans les

meilleures conditions. Ces gaps touchent principalement :

- La segmentation

- La notation

- Le système d'information

- La gestion des garanties

- Le périmètre de consolidation

1- Gaps concernant la segmentation :

Comme mentionné dans la partie concernant la

segmentation suivant l'approche standard, on distingue entre quatre

catégories de clientèle :

- Les Souverains

- Les Banques

- Les Entreprises ou corporates

- Banques de détail

La réalisation d'une telle segmentation

nécessite d'avoir des renseignements qualitatifs et quantitatifs tel que

le chiffre d'affaire consolidé pour les groupes d'intérêt

économique ou uniquement le chiffre d'affaire individuel.

L'enjeu d'implémentation de la réglementation

bâloise nécessite un assainissement des entrepôts de

données de la clientèle pour permettre la distinction entre

différents segments ainsi que la mise en place d'une centrale de bilan

pour l'ensemble de la clientèle.

La contrainte qui se pose à ce niveau est que le

chiffre d'affaire individuel et consolidé est généralement

non disponible, ce qui empêche de faire la distinction entre les

entreprises,

PME/PMI et les professionnels.

Pour le cas marocain, La segmentation retenue est la

même que celle apportée par les apports de Bâle. Toutefois

la banque centrale a défini quelques précisions concernant les

catégories « entreprise », « PME » et «

clientèle de détail », comme suit :

· La catégorie « clientèle de

détail » ou « Retail » comprend :

Ø Les particuliers,

Ø Les petites entreprises (y compris les

professionnels) qui répondent aux deux conditions suivantes :

· Le montant total des autorisations de crédit qui

leur est consenti à titre individuel, ou au groupe

d'intérêt auquel elles appartiennent, est inférieur ou

égal à 1 million de dirhams,

· Le chiffre d'affaires hors taxes individuel, ou celui

du groupe d'intérêt auquel elles appartiennent, est

inférieur ou égal à 3 millions de dirhams.

Les expositions sur les professionnels dont l'objet est de

financer leurs besoins personnels (y compris prêts garantis par un bien

immobilier à usage résidentiel), ne peuvent être

affectés au portefeuille « clientèle de détail»

et/ou à la catégorie spécifique des prêts garantis

par un bien immobilier à usage résidentiel que si

l'établissement gère, de manière séparée,

les comptes du bénéficiaire retraçant les facilités

qui lui sont consenties au titre de ses activités professionnelles et

celles finançant ses besoins personnels, ainsi que les flux de revenus

affectés au remboursement de chacune de ces catégories de

concours.

Lorsque l`établissement n'arrive pas à faire

cette distinction, toutes les expositions sur le professionnel (qu'elles soient

destinées au financement de son activité ou à son usage

personnel, y compris sous la forme de prêts garantis par un bien

immobilier à usage résidentiel) sont globalisées. La

créance sur le professionnel est alors affectée, selon les

critères de chiffres d'affaire et d'exposition globale à l'une

des catégories suivantes : clientèle de détail, PME ou

grande entreprise.

Les crédits consentis à des particuliers pour

l'acquisition ou la construction de logements, garantis par hypothèque,

ne font pas partie du portefeuille « Retail » et doivent être

identifiés dans une catégorie spécifique.

· La catégorie Petite ou Moyenne Entreprise (PME)

comprend toute entreprise (y compris les professionnels) dont :

· Le chiffre d'affaires hors taxes individuel, ou celui

du groupe d'intérêt auquel elles appartiennent, est

supérieur à 3 millions de dirhams et inférieur ou

égal à 50 millions de dirhams,

· Le chiffre d'affaires hors taxes individuel, ou celui

du groupe d'intérêt auquel elles appartiennent, est

inférieur à 3 millions de dirhams et le montant total des

autorisations de crédit qui lui est consenti à titre individuel,

ou au groupe d'intérêt auquel elle appartient, est

supérieur à 1 million de dirhams.

· La catégorie «entreprise » ou «

corporate » englobe toutes les entreprises (y compris les professionnels)

dont le chiffre d'affaires hors taxes individuel, ou celui du groupe

d'intérêt auquel elles appartiennent, est supérieur

à 50 millions de dirhams.

2- Gaps concernant la notation :

Suivant les exigences bâloises, les banques auront

besoin de notations aussi bien de leurs clients que de leurs garants, selon

leur degré de risque, en respectant un certain nombre d'exigences de la

notation dressée par la réglementation.

Au Maroc, et pour l'application de l'approche standard, les

banques marocaines auront besoin des notations externes des entreprises

(à différentier de la notation interne qui est applicable dans le

cadre des approche avancées), notations délivrées par des

agences reconnues de notation.

Toutefois ces informations ne sont pas disponibles pour

différentes raisons :

· D'abord, la plupart des entreprises marocaines ne sont pas

notées à l'échelle internationale à l'exception de

quelques entreprises cotées en bourse.

· Plus encore, le tissu économique marocain est

constitué d'une majorité de PME/PMI ayant une activité

modeste au niveau national voir même régional.

Cette contrainte de non disponibilité des notations

externes des entreprises constitue un réel handicap pour l'application

de l'approche standard au sein des banques marocaines dans la mesure où

toutes les entreprises non notées seront pondérées

à 100%. Or, une telle pondération peut s'avérer

insuffisante pour des entreprises en très mauvaise situation

financière et représentant un risque plus grand.

Quant à la notation interne, la BMCE dispose d'un

dispositif approprié développé en interne et constitue un

vrai outil d'aide à la décision. Toutefois, dans le cadre de

l'approche standard, ce dispositif s'avère inutile pour le moment sauf

si BMCE BANK opte pour l'application de l'une des deux approches IRB.

3- Impact sur le système d'information

Le premier objectif des réglementations bâloises

consiste à contrôler plus finement les activités

financières des entreprises. Ces dernières doivent être

capables de fournir des données très précises lors d'un

audit financier, ce qui signifie également être capables de suivre

tout ce qui se passe dans l'entreprise, à travers des processus de

traçabilité. Pour obtenir

* cette traçabilité des informations, la

direction générale se tourne vers l'informatique qui

représente le moyen le plus facile d'automatiser les contrôles

dans l'entreprise.

La conduite des projets dans le cadre du Pilier I a fait

naître de nouveaux besoins dans les systèmes opérationnels

existants. La mise en oeuvre des impacts d'usage amplifie ces

réflexions, notamment en méthode IRB. D'ailleurs, certains

référentiels tiers ont d'ores et déjà

évolué pour stocker des informations spécifiques à

la réforme (portefeuille bâlois, données relatives au

«défaut Bâle II»). C'est également le cas des

applicatifs transactionnels utilisés par les conseillers, qui devront

intégrer à terme les éléments de scoring

développés pour les notations internes Bâle II. Une

interface avec les entrepôts de données réglementaires est

probable, afin de disposer de données historiques. Dans certains cas,

notamment pour les chargés d'affaires Corporate, une restitution

immédiate des paramètres bâlois (PD, LG, EAD,

EL, RWA) est à prévoir. Quant aux

ajustements des niveaux de délégations, ils pourraient passer par

la création ou la modification de workflows de validation.

Pour les établissements disposant d'un réseau

d'agences étendu, de larges opérations de déploiement sont

à prévoir, surtout si certains outils sont installés

localement. Les systèmes comptables pourront être impactés

à leur tour, et ce à plusieurs niveaux : affectation automatique

des provisions, consolidation des données bâloises pour

l'allocation des fonds propres réglementaires ou encore outils de

rapprochement avec les données risques (périmètre

local et consolidé).

De plus, les systèmes comptables représentent,

pour la plupart des banques, la source principale d'alimentation des

dispositifs Bâle II. Ces derniers sont souvent bâtis autour d'un

niveau de détail agrégé (compte client). Or, la

méthode IRB avancée impose de suivre les encours au niveau de la

prestation individuelle, impératif à laquelle les bases

comptables doivent se conformer. D'autres évolutions pourront être

apportées aux systèmes de reporting risque au jour le jour, et

plus globalement, dans les outils susceptibles d'être enrichis par les

notions Bâle II afin d'améliorer l'anticipation et la

maîtrise du risque.

Si les chaînes de gestion restent le coeur de

l'activité de la banque, le bloc applicatif risques doit se

positionner comme support des activités opérationnelles de la

banque. Véritable base d'information d'une grande richesse par

la granularité, la complétude et la profondeur

historique des données stockées, le dispositif Bâle II

offrira de nouveaux services aux activités de gestion de la

banque.

Un projet de mise en conformité génère

généralement trois étapes :

· La première consiste à prendre conscience

de l'information à collecter pour être conforme. Il se peut que

l'information n'existe pas encore dans le système d'information, et dans

ce cas il faudra l'extraire,

· La deuxième étape consiste à

récupérer ces informations et,

· La troisième consiste à fournir ces

informations à un système chargé de la mise en

conformité. C'est en quelque sorte une nouvelle application.

Selon le niveau de maturité du système

d'information, ces trois étapes pourront donner lieu à des

chantiers très différents.

Ainsi, pour une société au système

d'information très structuré, la récupération

d'informations s'effectuera en causant le moins d'impact possible sur les

applications opérationnelles, afin de ne pas remettre en cause

l'existant. Au contraire, des grands groupes profitent de ces chantiers de mise

en conformité pour revoir en profondeur leurs processus et les

uniformiser pour l'ensemble de leurs filiales par exemple.

Face à ces dépenses, et au risque de

multiplication des lois, les directeurs informatiques évitent autant que

possible de multiplier les modifications au niveau des applications

métiers critiques. Pour autant, les nouvelles informations

remontées peuvent parfois servir de nouveaux indicateurs de performance

internes, aussi bien que pour les audits externes par la suite. En effet, le

fait de contrôler l'information pour les sociétés

cotées va leur permettre, d'une part, de mieux assurer la

cohérence de la communication de l'entreprise, communication qui joue de

manière significative sur le cours de bourse. D'autre part,

l'automatisation des processus accélère la

génération des chiffres financiers et aide ainsi à mieux

répondre aux exigences des organismes de régulation des

marchés.

Un autre problème posé par la mise en place du

nouvel accord de Bâle dans les banques porte sur le volume et la

qualité des données disponibles, sur leur hiérarchisation

ainsi que leur utilisation au sein du système d'information. Ceci

constitue le chantier le plus lourd sur le risque de crédit. Le travail

se complexifie davantage avec la clientèle entreprise pour laquelle il

faut tenir compte de données externes.

Aujourd'hui, les banques marocaines disposent d'un minimum de

deux ans d'historisation, ce qui est peu pour que les modèles

statistiques soient pertinents et c'est d'ailleurs une des raisons qui ont

poussé Bank Al Maghrib à imposer l'application de la

méthode standard, dans un premier temps, afin de recueillir plus

d'informations nécessaires à l'application des méthodes

avancées et mettre à profit toutes les données pour

calibrer le risque à sa juste valeur.

Cet enjeu est crucial, en particulier dans le cas des grandes

banques qui disposent souvent d'un système d'information très

hétérogène évoluant depuis des dizaines

d'années. Il faudra donc pouvoir transformer les données de leur

format d'origine vers un format permettant leur insertion dans la base de

données risque.

Ceci dit, l'enjeu en matière des systèmes

d'information réside dans la problématique de transformer les

données comptables en données de gestion facilitant ainsi la

prise de décision en matière des risques de crédit.

Collecte, identification, fiabilisation, standardisation des données

sont donc un enjeu majeur pour arriver à bâtir une nouvelle

stratégie de risque de crédit. Il faut en effet mettre à

profit toutes les données pour calibrer le risque à sa juste

valeur. L'évolution des réglementations et l'automatisation des

procédures administratives font que les systèmes d'informations

devront être de plus en plus souples, standard et ouverts

4- Impact sur la gestion des garanties :

Dans le cadre de sa politique de maîtrise de risque, la

BMCE BANK a entrepris un grand chantier consistant en la mise en place d'une

centrale de garanties. Ce projet est pris par le département risque. Il

devra permettre de connaître, d'évaluer et de gérer ce

patrimoine de biens, d'une part, et d'assurer un suivi dynamique et

opérationnel pour faciliter l'accès à toute information

requise par les autres services de la banque, d'autre part.

Ainsi, BMCE BANK veut aligner la gestion de ses garanties sur

les contraintes bâloises et des meilleures pratiques. L'objectif

principal de ce chantier est d'être en conformité avec l'approche

standard (Basé sur des pondérations forfaitaires) et se

préparer pour les approches avancées (approche plus exhaustive)

en matière des garanties.

Par ailleurs d'autres Exigences ont été

identifiés à savoir :

- La comptabilisation des garanties en hors bilan

- Le calcul des provisions spécifiques

- Etablir le lien entre les engagements et les garanties

- La valorisation des garanties reçues.

La gestion des garanties en conformité avec les

exigences bâloises fait face à plusieurs contraintes, notamment

:

- Absence d'une centralisation des garanties et historisation

des données

- Non comptabilisation des garanties

- Absence de liens entre les garanties et les expositions.

Pour permettre la modélisation des taux de couverture

ainsi que les L.G.D, BMCE BANK propose la catégorisation des

collatéraux selon trois types :

- Collatéraux financiers

- Collatéraux personnel

- Autres.

Dans un objectif prudentiel et comptable chaque garantie (ou

garanties) doit être liée à, ou aux engagements, qu'elle

couvre.

Au préalable la centrale des garanties doit être

interfacée avec le référentiel des engagements pour

identifier les garanties spécifique (type 1/1), propre (type 1/n) ou

globale (type n/n) afin de faciliter l'identification de la valeur de la

garantie.

Ø Garantie de type 1/1 : une garantie couvre un seul

risque : c'est le cas des contrats

Ø Garantie de type 1/n : une garantie peut couvrir

plusieurs risques

Ø Garantie de type n/n : plusieurs garanties couvrant

plusieurs risques

Une autre contrainte s'impose, c'est que les garants doivent

être noté au même titre que les tiers de la banque

d'où la nécessité de déposer des informations sur

les garants.

Cette liaison doit être faite aussi bien avec un

système de notation interne qu'avec un système de notation

externe et cela représente finalement un double contraint vu

l'indisponibilité de l'information.

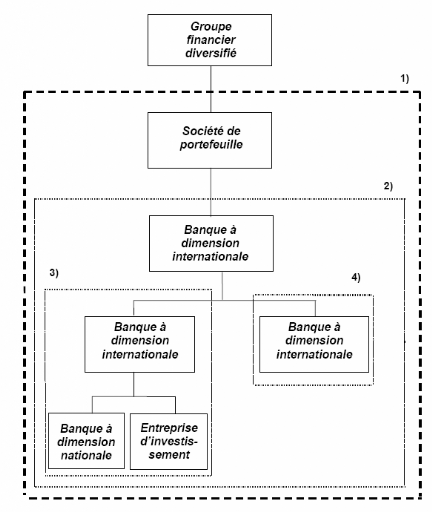

5- Impact sur le périmètre de consolidation

Le Nouvel accord de Bâle sur les fonds propres

s'applique sur une base consolidée aux banques à dimension

internationale, ce qui permet le mieux de préserver

l'intégrité des fonds propres des établissements

dotés de filiales en éliminant toute double comptabilisation.

Le champ d'application du Nouvel accord intègre

désormais, sur une base totalement consolidée, toute

société de portefeuille à la tête d'un groupe

bancaire, pour garantir la prise en compte du risque à l'échelle

du groupe. Un groupe bancaire désigne un groupe qui exerce des

activités à dominance bancaire ; dans certains pays, il peut

avoir le statut de banque.

champs d'applications de Bâle II

Le Nouvel accord s'applique aussi à toutes les banques

à dimension internationale, à chaque niveau au sein du groupe,

également sur une base intégralement consolidée (voir le

schéma cidessous).

Une période transitoire de trois ans est prévue

pour les pays qui ne sont pas actuellement tenus d'effectuer une consolidation

intégrale au niveau intermédiaire.

Dans toute la mesure du possible, l'ensemble des

opérations de banque et des autres activités financières

concernées menées au sein d'un groupe comportant une banque

à dimension internationale sont consolidées. Ainsi, les

unités - entités bancaires, entreprises d'investissement

(lorsqu'elles sont soumises à une réglementation globalement

similaire ou quand leurs activités sur titres sont jugées

constituer des activités bancaires) et autres entités

financières dans lesquelles il existe une participation majoritaire ou

de contrôle devraient en principe faire l'objet d'une consolidation

intégrale.

Il est parfois impossible ou peu souhaitable de consolider

certaines entreprises d'investissement ou autres entités

financières réglementées, notamment dans les cas suivants

:

Participation par acquisition d'une créance

contractée antérieurement et détenue à titre

provisoire ;

Ø Participation soumise à une

réglementation différente ;

Ø Exigence légale de non-consolidation aux fins

des fonds propres réglementaires.

Il est alors impératif que l'autorité de

contrôle bancaire obtienne suffisamment d'informations auprès des

responsables de la surveillance de ces entités.

L'impact de la réglementation bâloise sur le

périmètre de consolidation se fait particulièrement sentir

au niveau des filiales de la société mère. En effet, le

nouvel accord stipule que même si ces filiales ne sont pas assujetties

aux dispositions bâloises, elles doivent remonter l'information de

façon à ce qu'elle soit conforme à la demande de la

société consolidant, opérant selon les directives de

Bâle II.

Dans ce sens, le périmètre de consolidation de

BMCE BANK se présente comme suit :

Filiales du Groupe

BMCE BANK

Banque

D'affaires

Filiales financières spécialisées

Autres

m

|