4.1.1. L'achat d'un CALL nu :

L'achat d'un CALL est profitable à expiration lorsque

le cours de l'actif dépasse le point mort.

Avant l'expiration, le prix de l'option varie à chaque

instant en même temps et dans le même sens que le prix de l'actif

sous-jacent. Ainsi peut-on s'attendre à faire un profit, quand le cours

de l'actif monte, en achetant un CALL que l'on espère revendre plus

cher, ce qui revient à spéculer à la hausse du cours. La

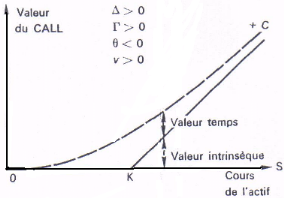

valeur de la position est caractérisée par un delta positif (elle

croît avec l'actif), un gamma positif (la courbure est tournée

vers le haut), un thêta négatif (la valeur diminue quand le temps

passe) comme on peut le voir sur le graphique ci-dessus et un Véga

positif (elle croît avec la volatilité).

Ainsi l'achat d'un CALL est adapté à une

anticipation de hausse des cours («bullish »). L'opérateur

doit choisir :

· la date d'échéance; elle doit bien

sûr être postérieure, et la plus proche, de la date de

réalisation prévue pour l'anticipation ;

· le prix d'exercice.

Un CALL peut être acheté «nu», ou

«sec», dans un but de spéculation, ou comme achat

différé de l'actif. Il peut aussi servir de couverture à

une vente préalable de l'actif, menacée par une hausse des cours

; on parle alors d'achat de CALL couvert (Chapitre V).

A. SPECULATION :

Pour le choix du prix d'exercice, des études

américaines ont montré que les options les plus profitables

étaient :

· celles légèrement en dehors (la valeur

intrinsèque est nulle), pour une variation forte ou rapide des cours

(dépassant le deuxième prix d'exercice suivant) ;

· celles à parité pour une variation

modérée ;

· celles légèrement en dedans pour une

variation faible ou lente.

Mais pourquoi acheter un CALL plutôt que l'actif

sous-jacent?

Pour un opérateur, qui spécule, et ferme sa

position juste avant l'expiration, évitant ainsi la livraison de l'actif

:

· le risque est limité au prix d'achat de l'option

;

· «l'effet de levier» fonctionne pour certaines

valeurs du cours : le taux de rentabilité anticipé de l'option

est alors supérieur à celui anticipé sur l'actif.

L'effet de levier se produit parce qu'au-delà du prix

d'exercice, à expiration, tout accroissement du prix de l'actif

sous-jacent est répercuté dans le gain net du CALL et lorsque le

prix d'achat de l'option est inférieur, soit au prix d'achat de l'actif

lorsqu'il est coté au comptant, soit au dépôt de couverture

lorsqu'il s'agit d'un achat à terme.

Lorsque le dépôt initial est fait sous forme de

titres la notion de rentabilité n'est pas claire. Nous supposerons donc

explicitement dans les exemples que le dépôt est fait en

espèces. Bien sûr, en dessous du prix d'exercice la perte sur le

CALL est totale mais inférieure en montant à celle

enregistrée sur l'actif pour une chute des cours importante.

Or les études de comportement montrent que le

degré de mécontentement d'un opérateur en cas de perte est

très supérieur à la satisfaction qu'il retire d'un gain du

même montant. Ce qui revient à dire que, à la hausse c'est

le taux de rentabilité qui compte, à la baisse c'est le montant

de la perte (on parle toujours des pertes mais jamais des gains).

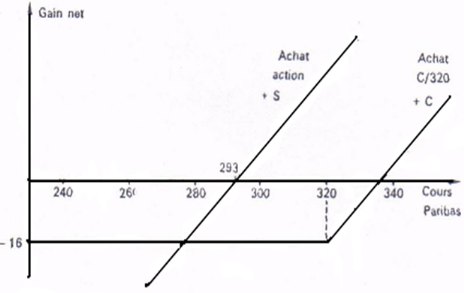

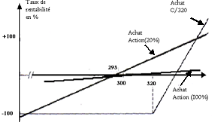

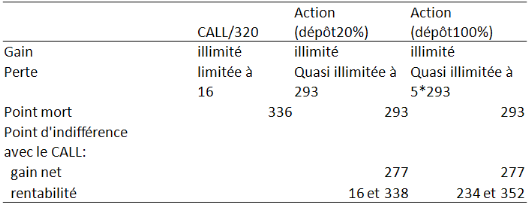

· Comparons l'achat le 18 janvier de 100 actions Paribas

à 293 et l'achat d'un CALL Paribas/mars/320 à 16.

Supposons que le dépôt exigé sur l'achat

des actions soit versé en espèces : de 20%, minimum exigé

par le règlement de la Bourse, à 100 %, comme peuvent le demander

certains agents de change depuis octobre 87.

Les gains nets, à échéance,

ramenés à une action, et les taux de rentabilité sont

calculés pour les valeurs extrêmes de la couverture exigée

sur les actions (100%, puis 20 %) dans le tableau et les graphiques suivants.

Le taux de rentabilité d'une stratégie est égal au gain

net divisé par l'investissement initial (16 pour le CALL, 293 X 100 % ou

293 X 20 % pour l'action).

Graphique du Gain net Globale

Taux de rentabilité

Les éléments de comparaisons sont

regroupés dans le tableau suivant.

Le point mort de l'action est le plus bas. Le point

d'indifférence en termes de gain net est 277 : en dessous il vaut mieux

acheter le CALL car la perte est limitée. En revanche, en termes de

rentabilité, pour un dépôt de garantie de 100%, le CALL est

plus intéressant au-dessus de 338 et, pour un dépôt de 20

%, en dessus de 352. Selon le dépôt demandé, l'effet de

levier jouera plus ou moins rapidement (de 338 à 352) : plus le

dépôt est élevé plus le CALL est

intéressant.

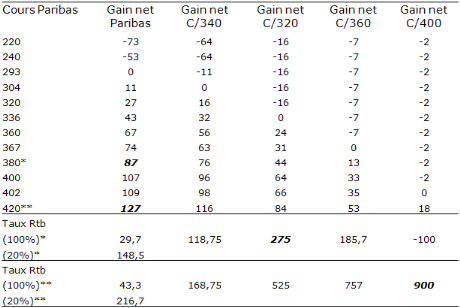

B. CHOIX DU PRIX D'EXERCICE:

Un opérateur anticipe le 18 janvier une

remontée du cours de l'action Paribas aux environs de 380, d'ici fin

mars. Il a le choix entre acheter l'action au RM à 293 ou l'un des trois

CALIs cotés suivants :

· CALL Paribas/mars/240 à 64 ;

· CALL Paribas/mars/320 à 16;

· CALL Paribas/mars/360 à 7 ;

· CALL Paribas/mars/400 à 2.

Que choisir ?

Le tableau suivant décrit les profils de gains nets,

à l'échéance, ramenés à une action,

associés à chacune des stratégies. Dans les quatre

dernières lignes du tableau on trouve les taux de rentabilités

correspondant à un cours Paribas, d'abord de 380*, puis de 420** (pour

une couverture de l'action soit de 100 %, soit de 20 %).

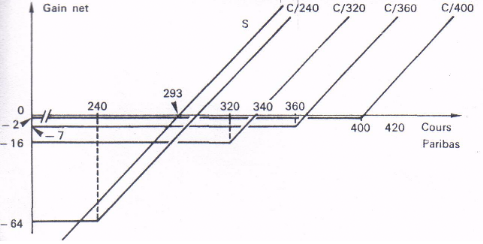

Les profits et gains nets

Graphique du Gain net Globale

On constate sur le graphique que tous les points morts sont

à droite du prix de l'action 293 et que le CALL dont le graphe est le

plus proche de celui de l'action est celui dont le prix d'exercice est le plus

faible : c'est le CALL le plus en dedans.

En effet, plus un CALL est en dedans plus il a des chances

d'être exercé. Acheter un CALL très en dedans (C/240),

c'est pratiquement acheter l'action.

Pour un cours anticipé à 380, selon le

critère de choix du gain net, l'achat de l'action est la

stratégie la plus intéressante ; mais selon celui du taux de

rentabilité, l'achat d'un CALL autre que celui à 240 (dont le

prix est supérieur à 20 % du prix de l'action) ou 400 (à

gain négatif) paraît plus judicieux.

Le CALL/mars/320 est en dehors; son prix est relativement

faible. Il a l'avantage d'être proche de la parité donc plus

liquide que les autres. Pour une anticipation à 380, c'est le meilleur.

Nous verrons cependant (deuxième section) qu'une

stratégie d'écart peut être moins onéreuse et plus

rentable. Pour une anticipation à 420, il faut arbitrer entre la

perspective de rentabilité accrue (mais cela suppose une grande

confiance dans l'anticipation faite), et une plus faible liquidité, donc

moins de facilité à se dégager.

En effet, l'opérateur doit surveiller sa position

puisque l'existence d'un marché secondaire lui permet d'ajuster

rapidement sa position à l'évolution des cours.

Si au lieu de monter, le cours baisse en dessous de 293 et si

la laisse semble définitive, il faut accepter sa perte et fermer la

position ; si la baisse semble temporaire, l'opérateur peut revendre le

CALL et «router vers le bas» par revente du CALL et achat

simultané d'un autre CALL de prix d'exercice plus faible (voir chap.

5).

Si le cours est stable : il faut revendre car la valeur temps

du CALL achetée diminue. Si le prix monte moins vite que prévu,

on revend le CALL; s'il monte plus vite, on «roule vers le haut» : on

revend le CALL et rachète celui dont le prix d'exercice est

immédiatement supérieur.

|