Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

4.1.4. La vente d'un PUT nu :Elle est, en tous points, analogue à celle de la vente d'un CALL nu mais adapté à une évolution du cours de neutre à haussière, puisque le gain net est positif au-delà du point mort (prix exercice - prix de l'option). S'il spécule, un opérateur, pour ne pas être exercé, choisit plutôt de vendre un PUT en dehors. Il est soumis au même système de couverture, le cours le pire étant à la baisse. Il doit éviter de sélectionner une action qui distribue un dividende avant l'échéance car alors le cours de l'action baissera (approximativement du montant du dividende) et la valeur du PUT augmentera. S'il veut acheter une action à un prix inférieur à son prix : le prix d'exercice moins le prix de l'option, il choisira plutôt un PUT en dedans. Mais l'achat n'est jamais certain ; dans ce cas il garde la prime. Acheter une action c'est parier sur la croissance du cours; acheter un CALL«nu» c'est parier sur la croissance du cours au-dessus du point mort, à un coût moindre. Peut-on encore réduire le coût lorsque la prévision concerne une croissance limitée ou même un intervalle réduit ? Les combinaisons d'options soit de prix d'exercice différents, soit d'échéances différentes, soit des deux permettent de le faire. Les combinaisons les plus traditionnelles sont les écarts : l'opérateur achète une option et en vend simultanément une autre. Ils sont réalisés avec un même type d'options (soit des CALLs, soit des PUTs). Une stratégie d'écart utilise deux options ou plus du même type (deux options d'achat ou deux options de vente). Si les prix d'exercice varient, il s'agit d'un écart vertical. Si les échéances changent, il s'agit d'un écart horizontal. On distingue trois types d'écart : · les écarts verticaux : même échéance mais prix d'exercice différents; · les écarts horizontaux : même prix d'exercice mais échéances différentes; · les écarts diagonaux : prix d'exercice et échéances différents. 4.2.1. Ecart vertical :Une stratégie d'écart vertical (spread trading strategy) suppose l'achat et la vente d'une option d'achat portant sur le même sous-jacent, ayant la même échéance mais avec des prix d'exercice différents23(*). On parle d'écart vertical haussier (Bull spread) et d'écart vertical baissier (Bear spread). A. Ecart vertical à base de CALLs : L'acheteur d'un écart vertical achète un CALL et en vend un autre de prix d'exercice supérieur. L'écart est débiteur puisque le CALL acheté, de prix d'exercice plus faible, a plus de valeur que le CALL vendu. Compte tenu de l'écartement des prix d'exercice, il n'y a pas de marge à verser. Le vendeur d'un écart vertical achète un CALL et en vend un autre de prix d'exercice inférieur. L'écart est créditeur puisque le CALL vendu, de prix d'exercice plus faible, a plus de valeur que le CALL acheté. Il doit verser une marge. · Hausse modérée de l'actif sous-jacent : C'est une stratégie adaptée à la hausse des cours car, lorsque le cours augmente, les deux CALLs prennent de la valeur, mais le CALL acheté, plus proche de la parité croît plus vite que le CALL vendu, qui est plus en dehors. Donc le gain prévu sur le CALL acheté est supérieur à la perte prévue sur le CALL vendu et la valeur de l'écart s'accroît ce qui permet à l'acheteur de le revendre plus cher, avec profit. Ø Exemple : Le 18 février vous anticipez, d'ici fin février, la hausse de l'action Lafarge-Coppée, cotée 1 157. Vous pouvez :

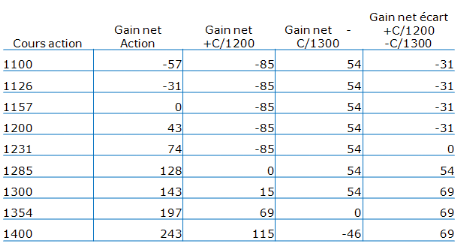

Tableau de gains nets

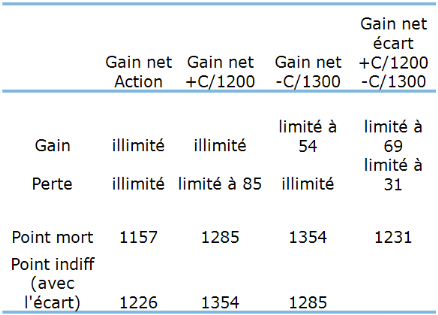

Les éléments de comparaisons sont regroupés dans le tableau suivant.

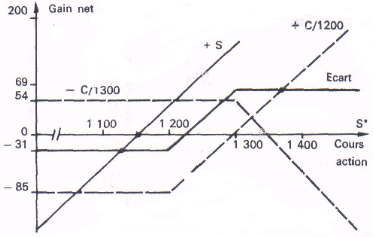

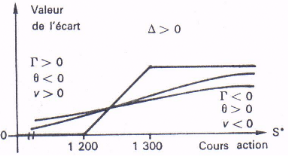

En dessous de 1 200 (prix d'exercice le plus faible), la perte de l'écart est limitée à son coût d'achat. Dans ce cas les valeurs intrinsèques des deux CALLs sont nulles. Au-dessus de 1 300 (prix d'exercice le plus élevé), les deux CALLs ont une valeur intrinsèque positive : (S* - 1 200) et (S* - 1 300); le gain net de l'écart (69) est la différence de ces valeurs (100) dont on déduit le coût de l'écart (31). Le gain net est positif au-dessus du point mort 1231 (prix d'exercice le plus faible + coût de l'écart = 1 200 + 31). Sur le graphique ci-dessous, on reporte les profils de gains nets des différentes stratégies, ainsi que celui de l'écart avant l'expiration. Graphique du Gain net Globale

Si l'on compare les trois stratégies sur la base du gain net, celui de l'écart est supérieur à celui de l'achat de l'action en dessous de 1126, mais inférieur au-dessus ; en particulier son point mort est plus élevé. Il est supérieur à l'achat du CALL en dessous de 1354, et inférieur en dessus. Taux de rentabilité

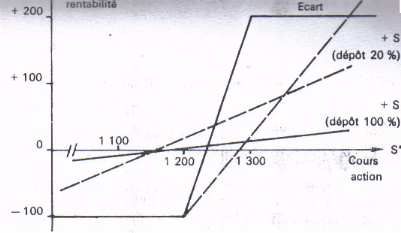

Si le cours est à 1 300, le taux de rentabilité de l'action est 143/1 157 = 12,36 % avec un dépôt de couverture de 100 % et de 61,80 % pour un dépôt de 20 %, celui du CALL/1 200 de 15/85 = 17,65 %, celui de l'écart de 69/31 = 222,58 %, hors frais de transactions. Notons que le CALL/1 300 aurait pu être vendu nu ; mais c'est une stratégie où le risque de perte est illimité. Si l'on compare les stratégies sur la base du taux de rentabilité (graphique ci-dessus) l'écart est plus rentable que l'action au-dessus de 1233 (couverte à 100 %) et que le CALL/120 jusqu'à un cours de 1474,2. Avant l'expiration (graphique ci-dessous), lorsque le cours est proche de 1 250 (milieu de l'intervalle joignant les prix d'exercice) les valeurs temps des deux CALLs sont égales donc s'annulent et l'écart est égal à sa valeur intrinsèque. Au-delà de ce point, le passage du temps joue en faveur de l'écart puisque le CALL, vendu (de prix d'exercice supérieur), est plus en dedans que le CALL acheté, donc sa valeur temps est plus élevée, et la différence positive des valeurs temps, est gagnée par l'acheteur de l'écart. Si l'on veut caractériser l'écart à l'aide des indicateurs de sensibilité : delta est positif puisque sa valeur croît avec le cours ; thêta est négatif, gamma et Vega positifs pour un cours inférieur à celui où l'écart est égal à sa valeur intrinsèque; au-delà thêta est positif, gamma et Vega négatifs. Indicateurs de sensibilité

· Hausse modérée de l'actif sous-jacent : L'opérateur anticipe une baisse des fours. Il vend un écart «en dehors» (sous-entendu du profit) à base de CALLS «en dedans», qu'il espère racheter moins cher. Il vend le CALL dont le prix d'exercice est le plus faible et achète celui dont le prix d'exercice est le plus élevé, donc moins onéreux. Il vend le CALL parce qu'il anticipe la baisse, mais il achète l'autre pour limiter son risque. Il encaisse la différence. Puisqu'il a pris un engagement en vendant le CALL, il doit se soumettre au système de garantie. A échéance, la perte maximum a lieu si le cours ne tombe pas en dessous du prix d'exercice le plus élevé; elle est égale à la différence des prix d'exercice, diminuée de la somme touchée au départ. Si l'anticipation sur le cours de l'action Lafarge-Coppée avait été à la baisse l'opérateur aurait pu vendre le CALL/mars/l 000 à 208 et acheter le CALL/mars/1 100 à 135, réalisant une recette immédiate de 73. La perte maximum est : 100 -- 73 = 27. B. Ecart vertical à base de PUTs :

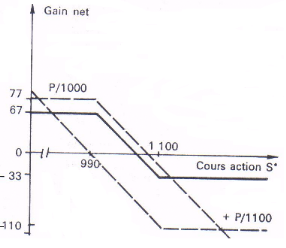

On définit avec des PUTs des stratégies analogues à celles décrites pour les CALLs, mais le risque d'exercice anticipé est plus important que pour les CALLs. Lorsque l'opérateur anticipe une baisse modérée; il achète en général un écart vertical de PUTs. Il achète un PUT et vend celui de même échéance dont le prix d'exercice est immédiatement inférieur. L'écart est débiteur. Sa perte est limitée à l'investissement initial. Sa valeur est plafonnée à la différence des prix d'exercice. Ø Exemple : Si le 18 janvier vous aviez anticipé, une chute des cours d'ici fin mars de l'action Cie du Midi, aux environs de 1020, vous auriez pu acheter un écart vertical de PUT : achat du PUT/mars/1 100 à 110 et vente du PUT/mars/1000 à 77, alors que le cours de l'action cotait 1 100. La perte est limitée au coût d'achat : 110 - 77 = 33. La valeur de l'écart est limitée à la différence des prix d'exercice : 100, et le gain maximum est limité à : 100 -33 = 67. Graphique du Gain net Globale

C'est une stratégie adaptée à la baisse modérée des cours. * 23 L'arbitrage : Double opération d'un agent qui simultanément achète et vend des produits financiers sur deux marchés différents afin de profiter d'un écart de cours, de rendement, de taux de change. |

|