4.2.2. Ecart horizontal :

L'achat d'un écart horizontal consiste à acheter

un CALL d'échéance éloignée et à vendre

simultanément un CALL de même prix d'exercice mais

d'échéance rapprochée. Il est adapté à une

légère croissance ou à une stabilité des cours.

Si le cours croît légèrement, le CALL

à échéance plus proche croît plus vite que l'autre

(son delta est plus fort). L'écart va s'accroître.

De plus, puisque le prix d'exercice est le même, lorsque

l'actif sous-jacent au contrat est le même sur les deux

échéances, les valeurs intrinsèques sont les

mêmes donc la valeur de l'écart est la différence des

valeurs temps.

Comme la valeur temps du CALL le plus rapproché

décroît plus vite que celle du CALL le plus éloigné,

on espère revendre l'écart plus cher qu'on ne l'a acheté.

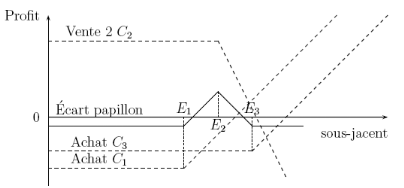

4.2.3. Ecart papillon :

Un écart papillon est la combinaison de deux

écarts verticaux de même échéance, l'un

débiteur et l'autre créditeur, qui font intervenir trois prix

d'exercice successifs (et équidistants) ;

C'est aussi une combinaison de trois CALLs comprenant par

exemple l'achat de 1 CALL au prix d'exercice le plus élevé,

l'achat de 1 CALL au prix d'exercice le plus faible et la vente de 2 CALLs au

prix d'exercice intermédiaire.

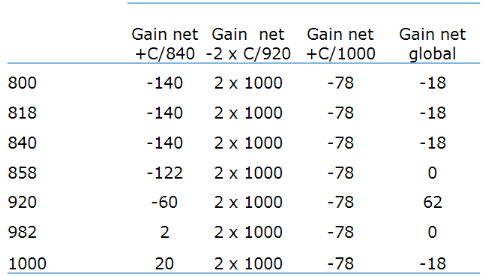

Ø Exemple :

Le 18 janvier, le cours de l'action Peugeot, est coté

917. Un investisseur anticipe une stabilité des cours autour de 920. Il

peut construire un écart « papillon » à partir des

trois CALLs cotés sur l'action Peugeot, de prix d'exercice successifs :

840, 920 et 1 000 :

achat de 1 CALL Peugeot/mars/840 à 140;

vente de 2 CALLs Peugeot/mars/920 à 100;

achat de 1 CALL Peugeot/mars/1 000 à 78.

La dépense initiale est : 140 + 78 - 2 x 100 = 18.

Tableau de Gain net global

Ecart Papillon

A échéance, le gain net maximum est atteint au

prix d'exercice intermédiaire : tous les CALLs expirent sans valeur,

sauf celui à prix d'exercice le plus faible dont la valeur

intrinsèque est la différence entre les deux premiers prix

d'exercice. Donc la valeur maximum prise par l'écart à expiration

est égale à l'écart entre deux prix d'exercice,

diminué du coût d'ouverture à la position (80-18).

Comparée à un écart vertical cette

stratégie coûte moins cher (18 contre 40) puisque l'on vend deux

CALLs au prix d'exercice intermédiaire et que l'achat du CALL au prix

d'exercice le plus élevé est peu coûteux (option

très en dehors). Elle est aussi moins risquée puisque ce dernier

CALL limite le risque à la baisse; de plus il rend la distribution

symétrique.

Cette stratégie est adaptée soit à une

hausse des prix jusqu'au prix d'exercice intermédiaire, soit à la

stabilité autour de ce prix. La perte maximum est égale au

coût d'ouverture de la position.

Ces stratégies sont assez difficiles à mettre en

oeuvre car elles mettent en jeu 4 options à négocier

simultanément, et l'es coûts de transactions sont importants.

![]()

Comme on l'a vu, les prix des options et ceux de l'actif

sous-jacent varient en concordance puisque l'action des arbitragistes tend

à leur faire respecter des relations fondamentales qui les lient,

dès qu'ils s'en écartent. Ainsi lorsqu'un opérateur

redoute une chute de cours de l'actif qu'il détient, il peut soit vendre

des CALLs dans l'espoir de les racheter moins cher, soit acheter des PUTs dans

l'espoir de les revendre plus cher, compensant ainsi la perte prévue sur

l'actif par un gain sur les options. Si au contraire il redoute une hausse de

l'actif, il peut acheter des CALLs ou vendre des PUTs.

Les options, comme les contrats à terme ferme, offrent

une protection non seulement contre les variations du cours de l'actif

sous-jacent au contrat d'options (action, notionnel, devise, indice

boursier...), mais aussi contre les variations du cours d'autres actifs qui

varient en concordance avec celui de l'actif sous-jacent (obligations, actions

autres que les actions supports d'options...).

Les contrats à terme ferme permettent de se

protéger efficacement contre une évolution défavorable des

cours en bloquant à l'avance un prix ou un taux à terme. Mais

leur inconvénient majeur tient au fait qu'un opérateur ne peut

profiter d'une évolution favorable des cours ; la perte sur les contrats

à terme vient en déduction du gain réalisé sur la

position à couvrir.

En revanche, les options permettent de se couvrir contre une

évolution défavorable, tout en profitant d'une évolution

favorable des cours. Ainsi, au lieu de bloquer les cours les options permettent

de fixer des cours plafonds ou des cours planchers.

![]()

|