5.1.1. Principes :

Si le but de l'opérateur est d'essayer

d'éliminer le risque de variation des cours ou « risque de cours

» grâce à des options, il doit déterminer le nombre

optimal qui lui permet de minimiser ce risque. En aucun cas, il ne pourra

l'éliminer totalement.

En effet, l'opérateur remplace un portefeuille d'actifs

par un nouveau portefeuille constitué d'actifs et d'options, donc mieux

diversifié que le premier; mais pour éliminer tout risque il

faudrait que les cours des actifs et ceux des options soient parfaitement

corrélés, ce qui est tout à fait impossible, puisque le

cours des options dépend d'autres variables que le cours de l'actif.

Si l'opérateur détient un portefeuille d'actifs

et redoute une chute du cours de 1, il peut essayer de vendre R CALLs de

façon à ce que la perte de cours de 1 soit compensée par

une augmentation de valeur des R CALLs de 1 ; ou plus

généralement, qu'une variation du cours, dS, soit

compensée par une variation égale et opposée, des CALLs, R

dC.

Il doit donc déterminer le ratio de couverture R qui

minimise les variations de cours de la position couverte :

dS - RdC = (S - S°) - R x (C -

C°)

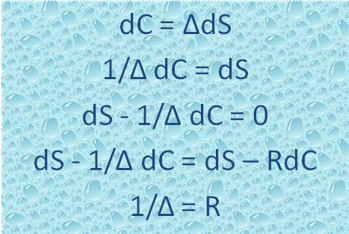

Sachant que le delta mesure la sensibilité de l'option

à la variation d'1 unité du cours du sous-jacent (dC =

ÄdS), on déduit le ratio de couverture comme

suit :

Ò Pour un CALL à parité, delta est proche

de 0,5. Il faut vendre : 1/0,5 = 2 CALLs. Pour un delta de 0,33, il faudrait

vendre : 1/0,33 =3 CALLs.

Si au lieu de CALLs, l'opérateur choisissait des PUTs,

on aurait de la même façon : dS - l/Ä dP = 0, et comme le

delta d'un PUT, est négatif, la variation de l'actif serait

protégée par l'achat de (- 1/ Ä) PUTs.

Ò Pour un PUT à parité, delta est proche

de -- 0,5. Il faut acheter : 1/0,5 = 2 PUTs. Pour un delta de - 0,66, il

faudrait acheter : 1/0,66= 1,5 PUTs.

Si au lieu de détenir l'actif, l'opérateur l'a

vendu (par exemple il a vendu des actions qu'il prévoyait une chute des

cours), il peut se couvrir, soit par l'achat de 1/ Ä CALLs : 1/ Ä dC

- dS = 0, soit par la vente de - 1/ Ä PUTs : l/ ÄdP - dS = 0

On dit que l'on a construit des stratégies globalement

delta neutre puisque la position est insensible aux variations de cours de

l'actif sous-jacent. Mais le delta d'une option est un indicateur

instantané, qui dépend des mêmes variables que le prix de

l'option, et qui varie dès que le temps passe. Il faut donc ajuster en

permanence la position.

On apparie tous les jours, 1/ Ä CALLs ou - 1/ Ä PUTs

avec l'actif sous-jacent.

Dans ce chapitre nous traitons essentiellement le cas

où l'opérateur choisit une couverture dans l'intention de la

garder jusqu'à la date d'expiration; il souhaite être

«immunise», à cette date, contre une

variation défavorable des cours depuis la date d'achat. Il peut bien

sûr ajuster en permanence sa position. Mais cela est très

coûteux et nécessite un suivi quotidien de la couverture. Il doit

donc arbitrer entre une couverture «idéale» et chère et

une couverture «partielle» et meilleur marché.

Une solution «traditionnelle» consiste à

combiner une option et l'actif, donc à retenir un ratio de couverture

égal à 1.

Comme on va le voir sur des exemples, on «immunise»

la vente de l'actif, au-delà du prix d'exercice, par l'achat d'un CALL,

et en deçà par la vente d'un PUT; puisque tout accroissement du

cours de l'actif est entièrement répercuté à

l'échéance dans la valeur du PUT en deçà du prix

d'exercice, et au-delà pas du tout (et dans la valeur du CALL,

au-delà du prix d'exercice, et en deçà pas du tout). On

«immunise», de même l'actif détenu, en

deçà du prix d'exercice, par l'achat d'un PUT, et au-delà

par la vente d'un CALL. C'est la raison pour laquelle nous parlons de

couverture «partielle» : excellente d'un coté du prix

d'exercice, inexistante de l'autre. On voit que le choix du prix d'exercice est

une décision fondamentale et que la qualité de la couverture en

dépend.

|