5.1.2. Types de couvertures :

A. Achat d'un CALL couvert : achat d'un

CALL et vente de l'actif

L'achat d'un CALL sert à protéger la vente de

l'actif sous-jacent, au cas où le cours monterait au lieu de baisser

conformément à l'anticipation faite lors de la vente de l'actif.

Il a pour but de bloquer la perte maximum encourue par l'actif en cas

d'évolution défavorable des cours (à la hausse). Il se

comporte comme une assurance.

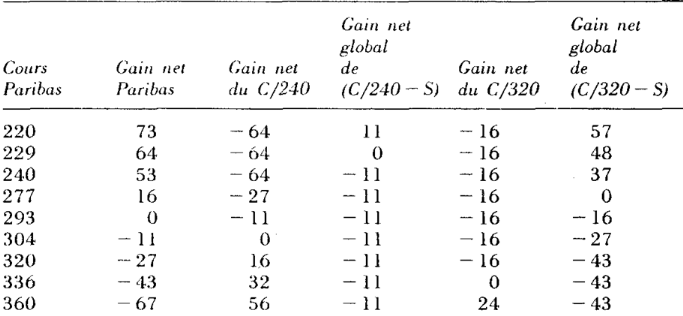

Ø Exemple :

Le 8 janvier, un opérateur vend 100 actions Paribas,

à la suite de prévisions faites à la baisse des cours. Le

18 janvier, un retournement de tendance lui fait redouter une hausse des cours;

l'action est cotée à 293. Il décide d'acheter soit le CALL

Paribas/mars/240 à 64, soit le CALL Paribas/mars/320 à 16.

Cette position est notée symboliquement : C - S (un

signe + indique un achat, un signe - une vente).

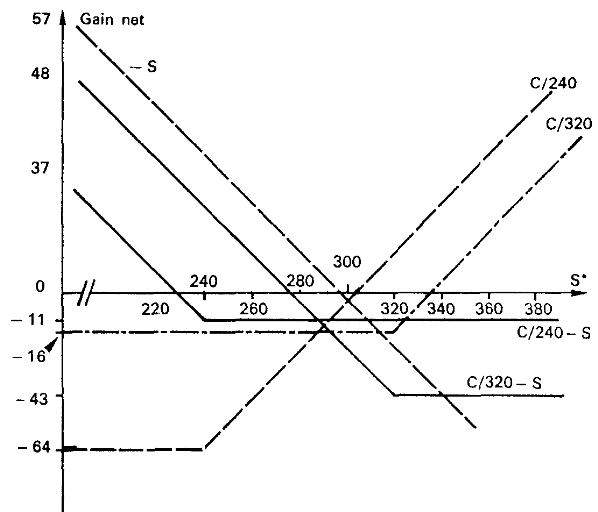

Tableau de Gain net global

Les gains nets sont reportés dans le graphique

ci-dessous.

Graphique du Gain net Globale

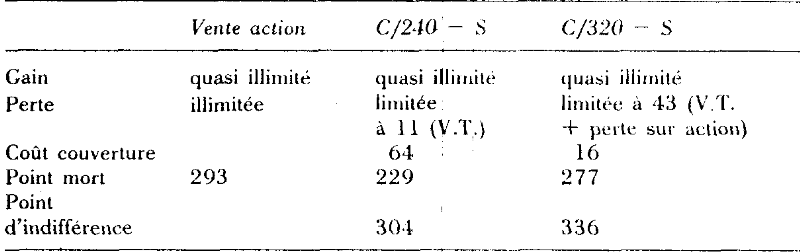

Les éléments de comparaison sont regroupés

dans le tableau suivant.

B. Vente d'un CALL couvert : vente d'un

CALL et achat de l'actif

Les stratégies de vente de CALLs couverts combinent

vente de CALLs sur un actif et détention de l'actif.

Un investisseur qui détient un actif et souhaite le

garder peut vendre un CALL :

· pour protéger sa valeur en cas de baisse

modérée du cours;

· accroître son rendement en cas de hausse

modérée.

Il peut aussi vendre un CALL et simultanément acheter

l'actif, de façon à obtenir une rentabilité

élevée tout en étant protégé. Dans ce cas,

l'actif ne l'intéresse pas; soit il le livre en cas d'exercice, soit il

le revend juste avant l'expiration.

Celte stratégie est notée symboliquement :

S-C.

Ø Exemple :

Stratégie défensive à une légère

baisse des cours

L'investisseur souhaite protéger la valeur de son

actif contre une légère chute des cours. Il choisit un CALL en

dedans de façon à compenser la baisse du cours de l'action par un

gain sur la valeur intrinsèque de l'option.

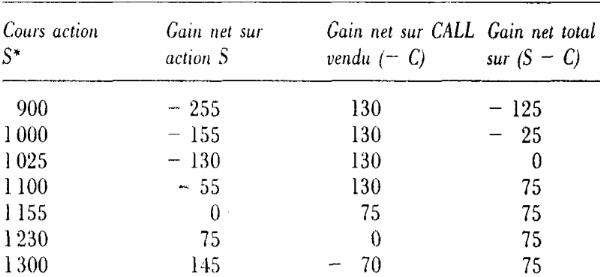

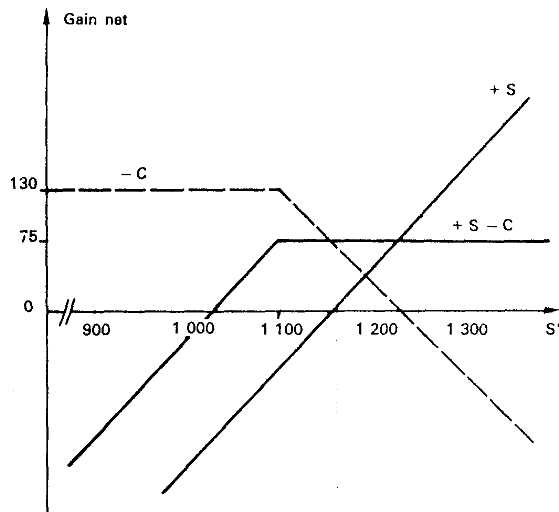

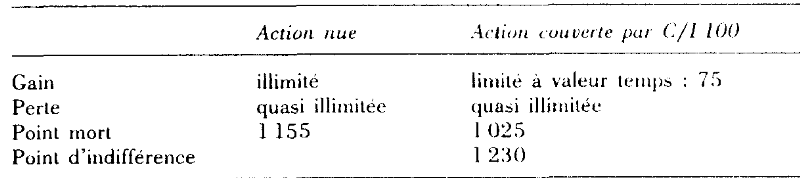

Un investisseur détient le 4 janvier 100 actions Lafarge

Coppée, cotées 1 155, et redoute une baisse ultérieure du

cours aux environs de 1 075. Il achète un CALL mars/1 100 à 130

pour se couvrir.

Tableau de Gain net global

Les gains nets sont reportés dans le graphique

ci-dessous.

Graphique du Gain net Globale

Les éléments de comparaisons sont

regroupés dans le tableau suivant.

Au-delà du prix d'exercice, le gain net est

bloqué à 75. En effet, toute décroissance du cours

entraîne un gain du même montant sur le CALL vendu : la perte de

cours est compensée par le gain de valeur intrinsèque. En

deçà du prix d'exercice, le CALL est insensible à toute

variation du cours, donc celle-ci est entièrement

répercutée dans le gain net global.

Si à l'expiration le cours de l'action atteint le prix

d'exercice, la position perd : (S - K) = (1 155 - 1 100); en revanche, le CALL

ne sera pas exercé et le vendeur conservera son prix : 130. Le gain

global est : 130 - 55 = 75 ou : C - (S - K). On reconnaît là la

définition de la valeur temps. Donc :

Le gain net maximum d'un actif couvert par un CALL en dedans

est égal à la valeur temps.

Le point mort de la position couverte est plus bas que celui

de l'action : 1 025 au lieu de 1 155. Le cours de l'action peut chuter

jusqu'à 1025, sans que la position ne perde de l'argent; la vente du

CALL fournit une marge de sécurité à l'action. Le point

d'indifférence est à 1 230. Si avant l'expiration le cours

dépasse ce point (1 230), il aurait mieux valu ne pas vendre le CALL.

En définitive, sur une plage allant de 1 025 à 1

230 (du point mort au point d'indifférence), le gain net de l'action

couverte est supérieur à celui de l'action nue. C'est vrai aussi

en dessous du point mort, mais en prévision d'une chute plus importante

du cours, il vaut mieux choisir une stratégie plus efficace telle que

l'achat de PUTs.

Puisque le gain net se réduit à la valeur temps,

plus le CALL est en dedans, plus le gain est faible, mais n'oublions pas que

l'objectif est de se protéger contre une baisse des cours. Si au lieu du

CALL mars/1 100, l'opérateur avait vendu le CALL mars/1 000 à 190

encore plus en dedans, le gain net maximum aurait été de : 190 -

(1 155 - 1 000) = 35, mais le point mort décalé vers la gauche

à : 1000 - 35 = 965, nombre qui ne semble pas exagérément

bas, compte tenu de l'évolution passée des cours.

Comme avec toutes les autres stratégies, il faut faire

un suivi de position et réagir. Si le cours baisse mais reste au-dessus

du point mort, il faut fermer avant l'expiration pour ne pas être

exercé ; s'il diminue en dessous du point mort, il faut «rouler

vers le bas» (sauf si c'est passager) ; si, au contraire, il se met

à monter, il faut « rouler vers le haut ».

La stratégie de vente de CALLs couverts en dedans est

donc bien une stratégie défensive adaptée à une

légère baisse des cours.

C. Achat d'un PUT couvert : achat d'un PUT

et achat de l'actif

Alors que l'achat du CALL sert à protéger la

vente de l'actif sous-jacent, l'achat d'un PUT sert à en protéger

l'achat (en cas de baisse des cours).

Pour couvrir l'achat d'une option de vente l'investisseur doit

acheter l'actif support de l'option dans une proportion

déterminée par le delta. Equivalent au ratio de couverture, le

delta indique le nombre de titres qui doivent être vendus ou

achetés pour couvrir l'achat ou la vente d'une option. Il est

égal à la dérivée du prix théorique de

l'option par rapport à la valeur de l'actif support (voir 5.1.1 :

principes de couverture).

D. Vente d'un PUT couvert : vente d'un PUT

et vente de l'actif

La vente d'une option de vente étant très

risquée, il souhaitable de mettre en place une opération de

couverture en vendant simultanément l'actif support de l'option dans une

proportion déterminée par le delta. Cette opération est

équivalente à la vente d'une option d'achat. Elle ne

présente pas de risques en cas de baisse du marché.

De manière symétrique à la

précédente :

· la vente d'un PUT en dedans protège la vente de

l'actif sous-jacent, en déplaçant le point mort à la

hausse, mais en bloquant le gain net à la valeur temps, pour un cours en

dessous du prix d'exercice ;

· la vente d'un PUT en dehors améliore la

rentabilité attendue de la vente de l'actif sous-jacent, lorsque

l'opérateur anticipe une faible baisse des cours, mais elle bloque le

gain net à un niveau égal à la valeur temps,

augmentée de la différence entre le cours initial et le prix

d'exercice.

![]()

Certains actifs, différents des actifs supports aux

contrats d'options négociables, peuvent être couverts grâce

à des options lorsque leurs valeurs varient en concordance avec le cours

d'un ou plusieurs actifs supports. La qualité de la couverture est moins

bonne mais suffisamment intéressante pour être utilisée

couramment.

C'est le cas des obligations (soit détenues, soit

à acheter ou à émettre dans un avenir proche), et du cours

du notionnel, ou encore, d'un portefeuille d'actions et d'un indice boursier

comprenant les actions les plus négociées. On parle alors de

couverture croisée.

Le problème que nous allons aborder est de

déterminer le nombre d'options qui protège les portefeuilles

contre les variations de cours.

|