Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

5.2.1. Couverture d'un portefeuille d'obligations par des options sur notionnel :La relation entre le cours de l'emprunt et celui de l'option est indirecte et se fait par l'intermédiaire du cours à terme qui, lui, est connecté directement à chacun d'eux.

Les cours sur les trois marchés sont liés par des relations d'équilibre, dont on déduit le ratio de couverture : 1- Pour couvrir un portefeuille d'emprunts d'Etat (le moins cher à livrer) par des contrats sur notionnel, il faut vendre É x M/N contrats, où É est le facteur de concordance (divisé par 100) du moins cher à livrer, M la valeur nominale du portefeuille, et N le nominal de l'emprunt notionnel (500000 F). Ce résultat repose sur la relation liant le cours de l'emprunt d'Etat le moins cher à livrer et le cours à terme : É x F-S = {(S + CC) rT/360 - CT/365} où S est le cours au comptant du moins cher à livrer, CC son coupon couru, C son coupon, F (comme « future ») le cours du notionnel, T la durée jusqu'à échéance, et r le taux d'intérêt pour la période T. Pour une faible variation des taux d'intérêt, et une période de temps très courte, la variation du deuxième membre de la relation est négligeable, ce qui permet d'écrire que la variation du premier membre est nulle : É x dF-dS = 0. Donc, la vente de É contrats, dont le gain de valeur est É x dF, compense une perte de valeur, dS, de l'emprunt d'Etat le moins cher à livrer. Ce résultat est vrai pour un emprunt et un notionnel de valeur nominale 100 F puisque les cours sont cotés en pourcentage de la parité. Donc si M est le montant nominal du portefeuille d'emprunts les moins chers à livrer, N la valeur nominale du notionnel, le nombre de contrats qui minimise le risque de la position à couvrir est égal à : f x M/N. S'il s'agit d'obligations autres que la moins chère à livrer, il faut vendre R x M/N contrats, où R est estimé soit par des méthodes statistiques, soit par des méthodes analytiques. (R = É lorsque l'obligation se confond avec le moins cher à livrer). 2- Pour couvrir le notionnel, il faut vendre : 1/Ä CALLs ou acheter (-1/ Ä) PUTs (voir section précédente). De : dS =ÉdF et dC = ÄdF, On tire : dS=É/ÄdC Ou dS-É/ÄdC = 0, Et de : dS = ÉdF et dP = ÄdF, On tire : dS =É/ÄdP Ou dS -É/ÄdP = 0. 3- On en déduit que pour couvrir un portefeuille d'emprunts d'Etat les moins chers à livrer, on doit acheter des PUTs ou vendre des CALLs, en nombre égal à24(*) :

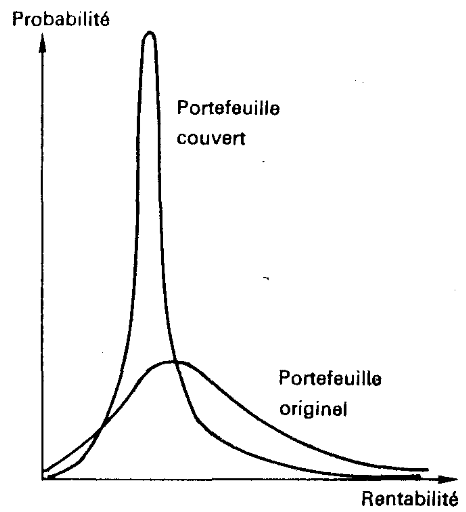

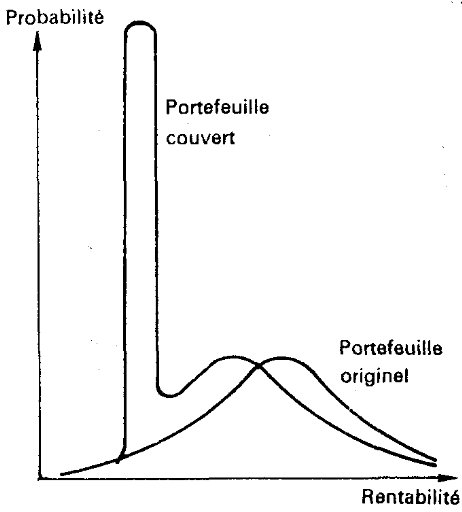

Pour couvrir un portefeuille d'obligations autres que la moins chère à livrer, on substitue au facteur de concordance un nombre R, soit estimé statistiquement, soit analytiquement [par : É x D/Dmcl , X S/Smcl ,où D et Dmcl sont les dérations, et S et Smcl les cours de l'obligation et de l'emprunt d'Etat le moins cher à livrer (mcl)]. La couverture doit bien sûr être ajustée tous les jours. Si l'horizon de couverture est la date d'expiration, pour éviter des ajustements successifs coûteux, on choisit, comme pour l'actif support, un delta égal à 1. La couverture ne sera satisfaisante que d'un coté du prix d'exercice. Ø Exemple : Le 18 janvier 88 un gérant de portefeuille redoute une hausse des taux d'intérêt, d'ici le 26 février, qui ferait baisser la valeur de son portefeuille d'emprunts d'Etat (13,20 % de septembre 1995, de valeur nominale 10 millions de francs). Il peut se couvrir sur le MATIF : · soit en vendant des contrats sur notionnel et il bloque un cours à terme ; · soit en achetant des options de vente sur notionnel et il fixe alors un cours plancher. Puisqu'il anticipe le risque pour une date précédent le 26 février, il choisit l'échéance la plus proche, mars, car les contrats sont plus liquides et le risque de base moins important. Le notionnel mars est coté à 98,85, le PUT NNN/mars 88/96 à 0,27, le PUT NNN/mars 88/98 à 0,84, le PUT NNN/mars 88/100 à 1,87. A. Couverture de la position à la date d'expiration : 1 - Il vend des contrats sur le notionnel mars 88, cotés à 98,85 dans l'espoir de les racheter moins cher, le 26 février, date d'expiration des options et non le 25 mars, dernier jour de négociation de l'échéance de mars. Puisque le 13,20 % est le moins cher à livrer, et que son facteur de concordance est de 116,1134, il estime le nombre de contrats à vendre à : É x M/N= 1,161134 x 10 000 000/500 000 = 4,64 contrats. Ce nombre doit être arrondi, de préférence au chiffre inférieur, donc à 4 puisqu'il est préférable de «sous-couvrir » plutôt que de «sur-couvrir». On sait que la couverture ne peut être parfaite. Il subit le risque de base : il remplace le «risque de cours» par le «risque de base». Cependant si elle n'est pas parfaite, la couverture est souvent excellente. Elle a néanmoins l'inconvénient de toutes les couvertures à terme : si l'anticipation est bonne, la couverture est profitable ; si l'anticipation est mauvaise, parce que les taux varient favorablement, le gérant ne peut profiter de cette évolution favorable puisqu'il va perdre sur les contrats vendus. Celte limitation des contrats à terme est l'une des principales raisons du succès des options. 2 - Il achète des options de vente sur l'emprunt notionnel dans l'espoir de les revendre moins cher, le jour d'expiration, le 26 février. Il se «projette» le 26 février et estime à 4,64 le nombre de PUTs à acheter car pour éviter les frais d'ajustement quotidiens du delta, il choisit un delta égal à 1. Le problème de la «sur-» ou «sous-» couverture est moins aigu qu'avec le notionnel car s'il «sur-couvre» à tort, sa perte est limitée au prix d'achat des contrats, donc le risque moindre. Puisque l'expiration de l'option précède l'échéance du notionnel il est soumis au risque de base. Les graphiques ci-dessous présentent la distribution de probabilité typique du rendement d'un titre couvert par la vente de contrats sur notionnel et par l'achat d'options de vente sur notionnel. On voit que l'achat de PUTs ne se limite pas à protéger le portefeuille. Il change aussi favorablement la distribution des rendements en fixant approximativement (à cause du risque de base) un prix plancher.

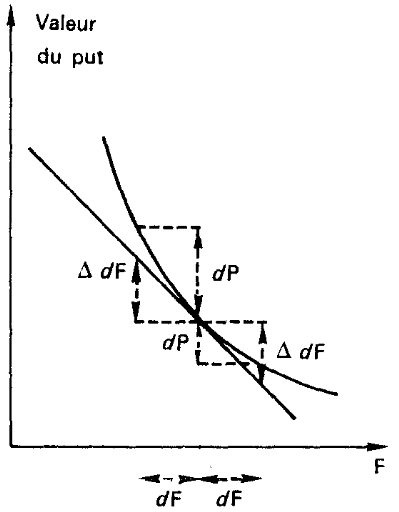

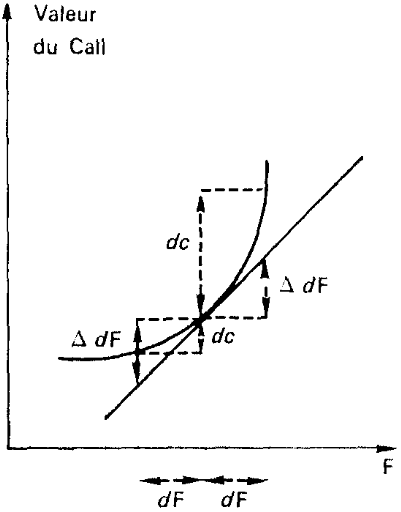

B. Couverture à très court terme : 1 - Le ratio de couverture est le même; il peut vendre 4 contrats sur notionnel. Mais le risque de base est plus important car l'horizon de couverture est plus éloigné de l'échéance du notionnel. 2 - Il peut acheter É/A x M/N PUTs. Ce nombre dépend du choix du prix d'exercice. S'il choisit le PUT en dedans NNN/mars 88/98 à 0,84, dont le delta est de 0,65, le nombre de PUTs à acheter est : É/Ä x M/N= 1,161134/0,65 x 4 = 7,14 PUTS. Comme le gamma du PUT est positif (graph. Ci-dessous), la courbe est au-dessus de sa tangente et la variation réelle dP du prix du PUT est légèrement supérieure si le cours baisse, et inférieure si le cours monte, à l'approximation ÄdF faite à partir du delta; la couverture par achat de PUTs est légèrement meilleure que prévue. On peut donc arrondir par défaut à 7 le nombre de contrats.

II faut alors surveiller quotidiennement la position pour elle sûr de rester en position delta neutre. 3 - Au lieu d'acheter des PUTs, il peut se protéger par la vente de É/Ä x M/N options d'achat. S'il choisit le CALL en dehors NNN/mars 8.8/98, dont le délia est 0,35, il est conduit à estimer à : É/Ä x M/N = 1,161134/0,35 x 4 = 13,3 le nombre de CALLs à vendre. Comme le Gamma d'un CALL est positif (la courbe est au dessus de sa tangente), on voit sur le graphique en haut que sa variation réelle est inférieure au-dessous et supérieure au-dessus du cours a l'approximation Ä x dF faite avec le delta ; et comme les CALLs sont vendus, il vaut mieux légèrement sur-couvrir, à 14. Le choix de la couverture dépend finalement du gérant car chaque type de stratégie a des avantages et des inconvénients : la vente des CALLs procure des ressources immédiates, l'achat de PUT» entraîne des dépenses immédiates et la vente de contrats à terme sur notionnel ni ressources, ni dépenses immédiates aux appels de marge près. * 24 Voir F. Roure, les mécanismes du MATIF, les éditions d'organisation. |

|