Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

5.2.2. Couverture d'un portefeuille d'actions par des options sur indice boursier :Les options sur indices permettent de réduire le risque systématique d'un portefeuille d'actions, risque que l'on mesure par son bêta. En effet lorsqu'un investisseur redoute une baisse des indicateurs de tendance et une chute globale des cours, il peut acheter des PUTs ou vendre des CALLs, qui lui procureront un gain, propre à compenser la chute de valeur prévue sur le portefeuille. La relation entre le cours d'une option sur indice et la valeur du portefeuille est indirecte comme dans le cas précédent.

Les relations entre les cours sur les trois marchés permettent aussi de déterminer un ratio de couverture. 1 - D'après le CAPM, la rentabilité espérée R du portefeuille d'actions, est liée à la rentabilité espérée Rm du marché, par la relation : R = Ro + â (Rm -- Ro). Et si on note V la valeur du portefeuille, M celle du portefeuille de marché, dV et dM leurs variations sur une petite période de temps, dt, on a donc dV =â x V/M x dM. 2 - Si on note / l'indice boursier, on a : dC = Ä x dI et dP = Ä x dI. 3- En supposant que l'indice est une bonne représentation du portefeuille de marché (dl/I = dM/M), on obtient : dV/V = â x dM/M = â x dl/I = â/Ä x dC/I = â/ Ä x dP/I ou : dV = â /A x V/7 x dC, ou encore : dV - â / Ä x V/I x dC = 0 dV = â /A x V/I x dP, ou encore : dV - â / Ä x V/I x dP = 0. Pour protéger, le portefeuille contre une petite variation des cours (risque de marché), on peut vendre un nombre de CALLs, ou acheter (puisque delta est négatif) un nombre de PUTs égal à :

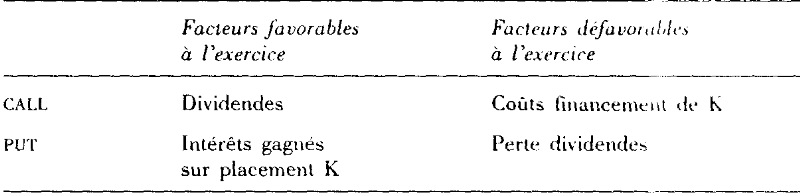

On «immunise» la valeur du portefeuille des variations de cours «du marché». Seule la composante de marché est protégée, donc le risque «systématique» du portefeuille, mais pas son risque «non systématique ». Si l'horizon de couverture est la date d'expiration, et si le gérant veut éviter les frais d'ajustement quotidiens du nombre d'options il peut choisir un delta égal à 1. Il n'est protégé que d'un côté du prix d'exercice. Il achète â x M/I, PUTs, pour éliminer le risque systématique du portefeuille tout en conservant la possibilité de profiter de tendances favorables du marché. En vendant un contrat à terme synthétique (achat d'un PUT et vente simultanée d'un CALL de même prix d'exercice et même échéance), le gérant peut protéger complètement le portefeuille contre le risque systématique de marché. Ø Exemple : > Un gérant de portefeuille veut couvrir son portefeuille pour la date d'expiration des PUTs. Si l'indice est cote 1 030, la valeur du portefeuille d'actions est de 10 millions d'euros et son bêta est de 0,9 ; il doit acheter : 0,9 x 10000000/ (200 x 1030) = 43,69 PUTS. Le prix de la couverture est le prix des PUTs. Pour se couvrir complètement contre les variations du marché à la date d'expiration des options, le gérant peul acheter 44 PUTs et vendre simultanément 44 CALLs (même échéance et même prix d'exercice) de façon à créer un contrat à terme synthétique. Si le marché tombe de 10 %, mais la valeur de ses actions de 8 %, il réalise un gain de 2 % (puisqu'il perd 8 % sur son portefeuille et gagne 10 % sur la couverture) qui montre sa capacité personnelle ou sa chance à sélectionner des titres intéressants. Si la chute est de 12 %, son incapacité ou sa malchance est mise en évidence. Ce type de couverture immunise le portefeuille contre le risque de marché, mais pas contre le risque non systématique. Si l'investisseur veut couvrir le risque global il devra acheter, non pas un PUT sur indice, mais un portefeuille de PUTs sur chacune des actions individuelles qui composent le portefeuille de façon à couvrir le risque global (le systématique et le non systématique) de chaque action, si tant est qu'elles existent. Le coût en serait prohibitif. C'est la raison pour laquelle les investisseurs sont amenés parfois à acheter des PUTs sur indices et simultanément des PUTs sur les actions du portefeuille dont le risque spécifique est très élevé et peu susceptible d'être compensé par celui des autres titres. Remarquons enfin que les bêtas sont mesurés par rapport au portefeuille de marché et non par rapport à l'indice « CAC 4025(*)». Comme la corrélation entre l'indice et le marché est très forte, on peut utiliser le bêta pour estimer le ratio de couverture sans introduire une erreur d'estimation trop importante. Les positions d'options, quel que soit leur objet (ouverture, spéculation, ou arbitrage), doivent être suivies régulièrement. En France, la COB conseille un suivi journalier. D'une part, l'accumulation de séries d'options d'échéances et de prix d'exercice différents crée des portefeuilles complexes qu'on ne peut plus analyser avec des tableaux ou graphiques à échéance. D'autre part, les opérateurs sont souvent amenés à dénouer leur position sur une série d'options avant l'échéance : spéculation sur les évolutions «instantanées» du marché, couverture de positions incertaines sur l'instrument sous-jacent (opération de change associée à des ventes sur catalogue, couverture d'une position d'options vendeur sur le marché de gré à gré, ...). Dans tous ces cas, des stratégies dynamiques doivent être mises en oeuvre, et leur gestion s'insérer dans un système complet comprenant : · un «front office» pour passer les ordres aux intermédiaires financiers qui opèrent sur les marchés (ce sera le trésorier dans une petite ou moyenne entreprise, ou une salle des marchés pour une grosse entreprise ou une banque) ; · un « back office» pour valider les transactions, contrôler les positions, et procéder à l'élaboration des documents comptables ; · des outils pour connaître l'état du marché (écran Reuters ou Telerate, analyse technique, ...), pour évaluer la position et les stratégies d'options envisagées (outils de calcul et de simulation de la rentabilité et du risque), et pour enregistrer et traiter les transactions réalisées. Dans ce chapitre, nous analysons surtout les conditions qui favorisent l'exercice anticipé d'une option. Nous avons vu qu'une option dont le premium26(*) est inférieur à la valeur intrinsèque, ou en dedans à l'échéance, devrait être exercée. La première éventualité est exceptionnelle sur un marché arbitré, le second peu fréquente car les opérateurs dénouent en général leur position avant échéance. Cependant, il existe des situations particulières de la vie d'une option dans lesquelles l'acheteur a intérêt à exercer l'option qu'il détient, et symétriquement, un vendeur d'option peut être exercé. Ainsi, bien que peu d'options soient réellement exercées, les opérateurs sur options doivent être capables d'apprécier la vraissemblance d'un tel événement, et son impact sur le gain et le risque encouru. Les problèmes posés par l'exercice anticipé d'une option sont complexes, et leur solution dépend de nombreux facteurs, liés au marché (cours des options et de l'instrument sous-jacent, possibilités alternatives d'emprunt ou de placement), aux caractéristiques de l'instrument sous-jacent (détachement de coupons, flux d'intérêts), et à la situation particulière dans laquelle se trouve l'opérateur (spéculation ou couverture, montant des coûts de transactions et des taxes ou impôts, etc.). Les opérateurs sur options disposent de modèles, comme le modèle binomial qui indiquent, à tout instant, s'il est avantageux ou non d'exercer une option, CALL ou PUT. Ces modèles ne sont pas toujours parfaitement adaptés aux conditions du marché, et il est utile de s'appuyer sur des principes généraux qui complètent les informations fournies par les logiciels d'évaluation d'options. On notera que, quel que soit le type d'option, l'impossibilité de changer d'avis ultérieurement lorsqu'on a exercé une option doit être considérée comme un facteur défavorable à l'exercice anticipe d'une option. Le gain qu'on peut obtenir de l'exercice d'un CALL ou d'un PUT sur action dépend des dividendes distribués et des taux d'intérêt à court terme pendant la vie de l'option. Les effets favorables ou défavorables de ces deux facteurs sont résumés dans le tableau suivant. C'est leur combinaison et leur intensité qui déterminent la meilleure décision pour le détenteur de l'option.

* 25 Indice français à Paris * 26 La prime qui est la valeur de l'option |

|