Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

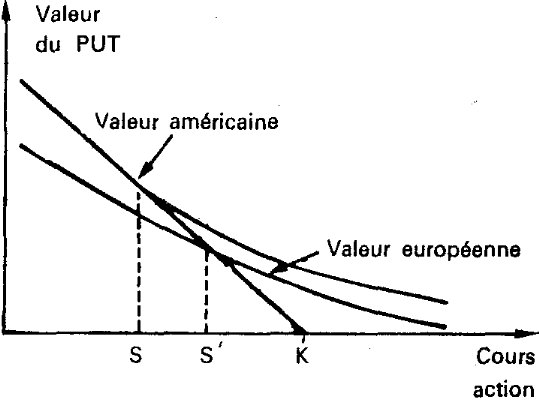

6.1.3. Stratégie dynamique pour une option de vente (PUT):Montrons pourquoi un PUT très en dedans peut être exercé. Un opérateur détient un PUT X/mars/500 sur l'action X, négociée au comptant, qui expire dans 30 jours (dernier jour de bourse du mois de mars). L'action X est cotée à 400 et le PUT à 100,50. Aucun dividende n'est distribué pendant la vie de l'option. Les taux à court terme s'établissent à 8 %. En cas d'exercice du PUT et d'achat simultané de l'action aujourd'hui, l'opérateur réalise un gain de 100 = 500 - 400 (calcul rapporté à une action) qui peut être placé à 8 % pendant 30 jours. Ainsi l'exercice immédiat du PUT lui procure un revenu de : 100 x (1 + 8 x 30/36000) = 100,667 le dernier jour de bourse du mois de mars. Si au contraire l'opérateur pense que le cours est au plus bas et décide de le garder jusqu'à l'échéance, il encaissera le dernier jour de bourse du mois de mars un revenu au plus égal à 100. Ainsi l'opérateur préférera exercer immédiatement le PUT. Un PUT sur action doit être exercé lorsque le cours de l'action est inférieur à une valeur limite S appelée borne ou frontière optimale d'exercice. Elle dépend : du prix d'exercice, de la durée du PUT, du taux d'intérêt court terme, de la volatilité de l'action et du montant du dividende. La règle s'applique à tout instant, et pas seulement, comme pour un CALL, lors d'un détachement de coupon. Bien sûr, pour éviter de perdre le dividende, le détendeur d'un PUT n'exercera pas la veille d'un détachement de coupon. A tout moment, la probabilité d'un exercice anticipé du PUT est d'autant plus faible que la frontière optimale d'exercice est faible. Le graphique ci-dessous montre comment on peut obtenir à tout instant une valeur approchée S ??? de S. La courbe inférieure représente la valeur du PUT européen calculée avec la formule de Black et Scholes et la courbe supérieure la valeur du PUT américain calculé avec le modèle de Cox et Rubinstein. L'étude de la formule de Black et Scholes pour le PUT montre que la valeur du PUT européen devient inférieur à la valeur intrinsèque du PUT américain lorsque le cours de l'action diminue en deçà d'un cours limite. S ? est le cours de l'action pour lequel la valeur intrinsèque du PUT est égale à sa valeur européenne.

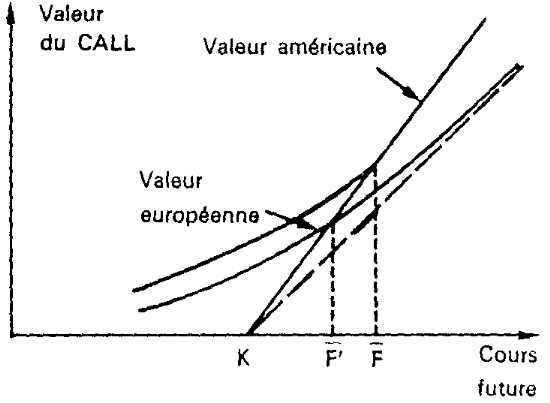

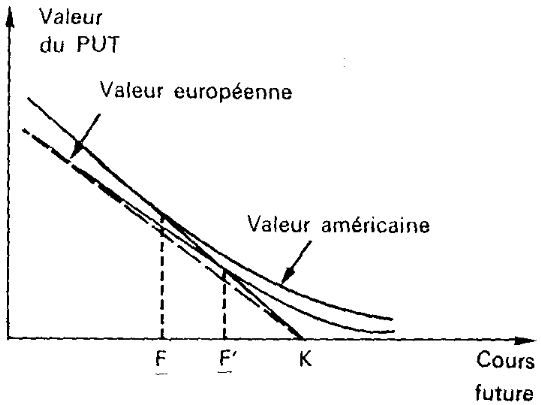

Lorsque le cours de l'action est inférieur à la frontière d'exercice optimale, les acheteurs de PUT exercent et le cours de l'option sur le marché s'aligne sur la valeur intrinsèque. Au CBOE29(*), on observe effectivement que les PUTs sur actions exercés le sont généralement lorsque le cours de l'action sous-jacente est faible, et le premium est proche de la valeur intrinsèque. Dans cette situation, les opérateurs en position vendeur risquent de se faire exercer. On notera que le modèle de Black et Scholes fournit seulement une valeur approchée S' de la frontière optimale d'exercice. L'approximation est en général médiocre, et il est préférable de gérer l'exercice anticipé des PUTs avec un modèle de type binomial. II n'existe pas a priori, pour les options sur «future», d'instants «privilégiés» pour exercer. A tout moment, la probabilité d'exercice de l'option, CALL ou PUT, avant son échéance est non nulle. Les opérateurs peuvent toujours déterminer à chaque instant l'opportunité d'un exercice anticipé avec un modèle adapté30(*). Mais, comme nous allons le voir intuitivement sur des graphiques, on peut énoncer des règles générales voisines de celles présentées plus haut pour les options sur actions. Elles s'appliquent aux options sur tout type de «future» : contrat MATIF, «futures» sur devises,... Un CALL sur «future» doit être exercé lorsque le cours du «future» est supérieur à une valeur limite F. De même, un PUT doit être exercé lorsque le cours du «future » est inférieur à une valeur limite F. Les valeurs limite F et F sont les bornes ou frontières optimales d'exercice. Elles dépendent : du prix d'exercice, de la durée de l'option, du taux d'intérêt court terme, et de la volatilité du contrat «future». La règle s'applique à tout moment de la vie de l'option. La probabilité d'un exercice anticipé d'une option est d'autant plus grande que le cours du «future» est proche de la frontière optimale d'exercice. Frontières optimales d'exercice: Les graphiques suivants (a et b) montrent comment on peut situer à tout instant de façon approchée, les frontières optimales d'exercice. La courbe des valeurs de l'option américaine est située au-dessus de celle de l'option européenne. Graphique a

La courbe représentant les valeurs du CALL européen est asymptote à la droite de pente exp (- rt) passant par K2. 31(*) On voit sur le graphique ci-dessus (a) que la valeur du CALL européen passe sous la droite de valeur intrinsèque de pente 1, en un point F' qui donne une valeur approchée de F. Graphique b

Nous avons représenté sur ces graphiques les valeurs approchées F' et F' des frontières optimales d'exercice. L'approximation, en général satisfaisante dans le cas du CALL, est médiocre pour le PUT.

1. Différents mobiles conduisent à acheter et à vendre des options. Certains opérateurs les utilisent pour un objectif de couverture. D'autres y recourent pour un motif de spéculation. Les derniers élaborent des stratégies à base d'options pour profiter des distorsions temporaires de prix dans le cadre d'opérations d'arbitrage. 2. Les stratégies élémentaires sont au nombre de quatre. Ce sont l'achat et la vente d'options d'achat et l'achat et la vente d'options de vente. L'investisseur achète une option d'achat lorsqu'il anticipe une hausse du prix de l'actif support. Il vend une option d'achat lorsqu'il anticipe une stabilité du prix ou une baisse (peu importante) du prix. Il achète une option de vente lorsqu'il anticipe une baisse du prix du sous-jacent. Il vend une option de vente lorsqu'il anticipe une stabilité ou une hausse (peu importante) du prix de l'actif sous-jacent. 3. L'achat d'une option d'achat peut être couvert par la vente d'une quantité de l'actif support déterminée par le ratio de couverture, c'est-à-dire le delta. La vente d'une option d'achat peut être couverte par l'achat d'une quantité de l'actif support, elle également déterminée par le ratio de couverture. L'achat d'une option de vente peut être couvert par l'achat du titre sous-jacent dans une proportion déterminée par le ratio de couverture. La vente d'une option de vente peut être couverte par la vente d'une quantité de l'actif support déterminée par le ratio de couverture. 4. Acheter une option de vente induit des profits illimités en cas de baisse du prix de l'actif sous-jacent, mais la perte est réduite au montant de la prime en cas de hausse du prix de cet actif sous-jacent. 5. Vendre une option de vente sans vendre l'actif support présente un risque élevé, puisqu'une baisse du prix du sous-jacent peut conduire à des pertes illimitées. Le profit est en revanche réduit au montant de la prime. 6. L'achat couvert d'une option de vente, c'est-à-dire l'achat simultané d'une option de vente et d'une quantité bien déterminée (par le ratio de couverture) de l'actif sous-jacent, est une stratégie qui présente un profil de rentabilité et de risque similaire à celui: de l'achat d'une option d'achat. 7. Vendre une option de vente couverte, c'est-à-dire vendre simultanément une option de vente et une quantité déterminée (par le ratio de couverture) de l'actif sous-jacent de l'option, est une stratégie qui présente un profil de rentabilité et de risque similaire à celui d'une vente d'une option d'achat. 8. L'achat d'une option d'achat induit des profits illimités en cas de hausse du prix de l'actif sous-jacent, mais la perte est réduite au montant de la prime en cas de baisse du prix de l'actif sous-jacent. 9. Vendre une option d'achat présente un risque élevé, car une hausse du prix de l'actif sous-jacent peut conduire à des pertes illimitées. Le profit est, en revanche, réduit au montant de la prime. 10. L'achat couvert d'une option d'achat, c'est-à-dire l'achat d'une option d'achat et la vente simultanée d'une quantité déterminée (par le ratio de couverture) de l'actif support, est une stratégie qui présente un profil de rentabilité et de risque similaire à celui de l'achat d'une option de vente. 11. Vendre une option d'achat couverte par l'achat d'une quantité déterminée (par le ratio de couverture) de l'actif support est une opération qui présente un profil de rentabilité et de risque similaire à celui d'une vente d'option de vente. 12. L'achat d'un écart d'options d'achat se concrétise par l'achat d'une option d'achat et la vente simultanée d'une seconde option d'achat ayant un prix d'exercice supérieur. Cette stratégie permet de tirer profit d'une hausse du prix de l'actif support. Il s'agit d'une stratégie d'écart haussier. 13. La vente d'un écart d'options d'achat se matérialise par l'achat d'une première option d'achat et la vente simultanée d'une deuxième option d'achat ayant la même échéance et un prix d'exercice inférieur. Cette stratégie permet de tirer profit d'une baisse du prix de l'actif support. Il s'agit d'une stratégie d'écart baissier. 14. Un ratio d'options d'achat est une stratégie fondée sur la différence entre les prix d'exercice. L'achat d'un tel ratio se concrétise par l'achat d'options d'achat et la vente d'un nombre plus élevé d'options d'achat de même échéance ayant un prix d'exercice supérieur. 15. Une stratégie d'écart horizontal (ou d'écart sur les échéances) à base d'options d'achat est mise en place par la vente d'une première option et l'achat d'une deuxième option ayant le même prix d'exercice, mais une échéance différente. L'investisseur achète un écart horizontal en achetant l'échéance lointaine ; il le vend en vendant l'échéance lointaine. 16. Une stratégie d'écart haussier ou d'écart baissier peut s'effectuer avec trois prix d'exercice. L'opération donne alors naissance à un écart papillon. Pour être acheteur d'un tel écart, l'investisseur doit acheter une option d'achat ayant le prix d'exercice le plus faible, vendre deux options d'achat ayant le prix d'exercice intermédiaire et acheter une option d'achat ayant le prix d'exercice le plus élevé. Un investisseur est vendeur de l'écart papillon lorsqu'il vend les options ayant les prix d'exercice extrêmes et achète les options ayant le prix d'exercice intermédiaire. 17. L'achat d'un écart d'options de vente (put spread) est mis en place avec des options ayant la même échéance et des prix d'exercice différents. Cette stratégie consiste à vendre l'option ayant le prix d'exercice le plus faible et à acheter l'option ayant le prix d'exercice le plus élevé. 18. Vendre un écart d'options de vente consiste à vendre l'option de vente ayant le prix d'exercice le plus élevé et à acheter l'option de vente ayant le prix d'exercice le plus faible. 19. Un ratio d'écart avec des options de vente (ratio put spread) exige d'acheter des options de vente et de vendre un nombre plus important d'options de vente ayant un prix d'exercice plus faible. 20. L'achat simultané d'une option d'achat et d'une option de vente ayant le même actif sous-jacent, le même prix d'exercice et la même échéance constitue l'achat d'un stellage. Cette stratégie permet à l'investisseur de réaliser des profits lorsque le prix de l'actif sous-jacent s'écarte de sa position initiale (à la hausse ou à la baisse) d'un montant correspondant au coût du stellage. La perte maximale est limitée au montant de la prime payée pour acheter les deux options. L'achat du stellage peut être couvert par l'achat (ou la vente) d'une quantité de titres sous-jacents déterminée par le ratio de couverture. 21. La vente simultanée d'une option d'achat et d'une option de vente ayant le même actif sous-jacent, le même prix d'exercice et la même échéance constitue la vente d'un stellage. Le profit maximum du vendeur est égal au montant cumulé des primes et le montant de sa perte peut être illimité. La vente du stellage peut être couverte par l'achat (ou la vente) de la quantité adéquate (déterminée par le ratio de couverture) de l'actif sous-jacent. 22. L'achat d'une combinaison (strangle) résulte de l'achat simultané d'une option d'achat et d'une option de vente (l'une et l'autre en dehors de la monnaie) sur le même support, ayant la même échéance et des prix d'exercices différents. L'achat d'une combinaison peut être couvert par la vente (ou l'achat) de la quantité adéquate (déterminée par le ratio de couverture) d'actifs sous-jacents. 23. La vente d'une combinaison résulte de la vente simultanée d'une option d'achat et d'une option de vente (l'une et l'autre en dehors de la monnaie) sur le même support, ayant la même échéance et des prix d'exercice différents. La vente d'une combinaison peut être couverte par l'achat (ou la vente) de la quantité adéquate (déterminée par le ratio de couverture) d'actifs sous-jacents. Vous souhaitez donnez du levier à votre portefeuille tout en limitant vos risques? Découvrez l'Art des Warrants BNP Paribas ! Leader sur le marché des Warrants en France et « Meilleur Établissement de Dérivés Actions de l'Année » selon le Risk Awards 2007 (Risk magazine), BNP Paribas offre une gamme de produits diversifiée et originale, parmi les plus complètes du marché. Il existe des Warrants pour chaque stratégie (anticipation haussière ou baissière), pour chaque horizon d'investissement (court ou long terme) et sur de nombreux sous-jacents (actions, matières premières, indices français et étrangers). Les Warrants ont pour caractéristique d'offrir un fort effet de levier sans mise de fonds initiale importante, augmentant ainsi le potentiel de rendement. Si les gains sont potentiellement illimités, la perte, elle, reste limitée à la prime investie au départ. Compte tenu de leur nature, les Warrants s'adressent à un public averti. Emis par des institutions financières et assimilés à des Valeurs Mobilières, les Warrants s'achètent et se revendent aussi simplement que des actions. Ils sont identifiés par un code Isin ou Mnémonique et cotent en continu à la Bourse de Paris. L'objectif de cette partie est de vous permettre de découvrir simplement le fonctionnement des Warrants, leurs avantages mais aussi leurs risques, et de vous aider à optimiser votre stratégie d'investissement. BNP Paribas, banque française, est née le 23 mai 2000 de la fusion de la Banque nationale de Paris (BNP) et de Paribas. Elle dispose d'une filiale de gestion de fortune très importante : BNP Paribas Banque Privée. Elle est cotée au Premier Marché d' Euronext Paris et fait partie de l'indice CAC 40. C'est la première banque de la zone euro par la capitalisation boursière.

Agence BNP Paribas Paris Opéra. Un bâtiment du groupe à Paris, ancien siège social du Comptoir national d'escompte de Paris, rue Bergère, la photo est prise du boulevard Poissonnière

* 29 Chicago Board Options Exchange * 30 par exemple, celui de Cox et Rubinstein, ou de R. Whaley * 31 Ces formules sont obtenues par des modèles d'évaluations qu'on n'a pas traité ici mais qu'on peut consulter n'importe quels ouvrages de finance pour plus de détail en ce sujet. |

| |||||||||||||||||||||||||||||||||||||||||||

16,

16,