Ø

Rentabilité totale pour l'actionnaire (Total Shareholder Return :

TSR)

Conventions de calcul :

· le dividende est pris en considération avoir

fiscal au taux de 50% compris, et réinvesti en actions BNP puis BNP

Paribas, (jusqu'à suppression de ce dispositif au début de

l'exercice 2005)

· les rendements sont bruts, avant toute imposition et

commission de courtage.

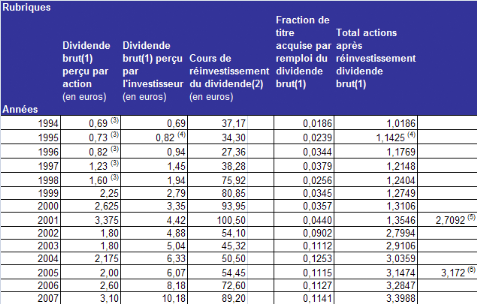

Depuis la privatisation d'octobre 1993

Investissement initial = 1 action au cours de l'Offre Publique

de Vente (240 francs soit 36,59 euros), le 18 octobre 1993.

(1) Suppression de l'avoir fiscal pour les dividendes mis en

distribution à compter du 1er janvier 2005.

(2) Il est supposé que le dividende est

réinvesti en actions au cours d'ouverture du 1er jour de bourse suivant

sa mise en distribution.

(3) Par souci de cohérence avec les années

ultérieures, il est supposé que le dividende est payé en

numéraire et non en actions, alors que cette possibilité avait

été ouverte par le Conseil d'Administration.

(4) En tenant compte de l'attribution en mars 1995 d'une

action pour 10 acquises à l'OPV et conservées 18 mois.

(5)

Après division par deux du nominal de l'action le 20 février

2002.

(6) Nombre d'actions ajusté à la suite de

l'augmentation de capital avec maintien du droit préférentiel de

souscription en mars 2006 (coefficient d'ajustement = 0,992235740050131). Les

nouvelles actions portent jouissance au 1er janvier 2006.

Cours de clôture le 29/12/2006 = 82,65 euros, soit une

valorisation à cette date de l'investissement initial de 82,65*3,2847 =

271,48 euros, donc une progression annuelle moyenne (TSR annuel moyen de la

période) de 16,38% et une multiplication par 7,42 de l'investissement

initial de 1993.

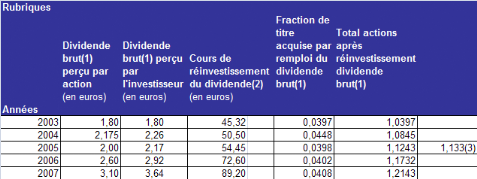

Investissement initial = 1 action au cours d'ouverture du

02/01/2002 = 49,81*2/ 0,992235740050131 = 100,40 euros.

Cours de clôture le 29/12/2006 = 82,65 euros, soit une

valorisation à cette date de l'investissement initial de 82,65*2,4248 =

200,41 euros, donc une progression annuelle moyenne (TSR annuel moyen de la

période) de 14,83% et un placement augmenté de 99,6% en 5 ans

(à titre indicatif, l'indice CAC40 croissait dans le même temps de

19,8%).

Ø

Rentabilité comparative sur 5 ans d'un investissement en actions BNP

Paribas avec le Livret A de la Caisse d'Epargne et les obligations à

moyen terme du Trésor

La création de valeur pour l'actionnaire est ici

appréciée en comparant l'investissement en actions BNP puis BNP

Paribas sur la période, à deux placements "sans risque", le

livret A de la Caisse d'Epargne et les obligations à moyen terme du

Trésor (OAT).

Placement le 1er janvier 2002 d'une somme de 100,40

euros sur un Livret A de la Caisse d'Épargne :

Le taux servi à la date du placement est de 3 %,

ramené à 2,25 % le 1er août 2003, pour s'établir

à 2% à compter du 1er août 2005. Au 31 décembre

2006, cette somme représente 113,61 euros, ayant donc enregistré

une progression de 13,21 euros, soit 13,2 % de celle réalisée par

le titre BNP Paribas.

La création de valeur différentielle

correspondant à la "prise de risque" que constitue un placement en

actions BNP Paribas, se monte à 200,41 - 113,61 = 86,80 euros par action

en 5 ans.

Placement de 100,40 euros le 1er janvier 2002 en

emprunt d'État à 5 ans :

Le taux obtenu est alors de 4,4484 % pour 5 ans (BTAN) ;

chaque fin d'année, les intérêts perçus sont

réinvestis dans un autre emprunt de même nature, et ce aux

conditions suivantes :

· 3,2489 % (BTAN) en janvier 2003 pour 4 ans,

· 3,0106 % (BTAN) en janvier 2004 pour 3 ans,

· 2,5006 % (BTAN) en janvier 2005 pour 2 ans,

· 2,844 % en janvier 2006 pour 1 an (Euribor).

Au bout de 5 ans, cet investissement est valorisé

124,11 euros, et a donc enregistré une progression de 23,71 euros, soit

moins du quart de celle réalisée par le titre

BNP Paribas.

La création de valeur différentielle

consécutive au choix des titres BNP Paribas comme support de placement

est donc de 200,41 - 124,11 = 76,3 euros par action en 5 ans.

Évolution comparée sur 5 ans d'un investissement

de 100,40 euros (en euros)

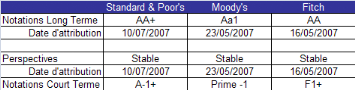

C. Notation :

![]()

8.1. Principes générales:

8.1.1. Produits proposés par BNP

Paribas :

Pour chaque produit de Bourse, il existe d'une manière

générale un couple rendement/risque : plus le rendement potentiel

est élevé, plus le risque à accepter est important.

Les produits de Bourse de BNP Paribas s'achètent et se

vendent aussi simplement qu'une action, sur un compte titres ordinaire,

auprès de votre intermédiaire financier habituel. Ils cotent en

continu sur Euronext Paris.

Ils ne sont pas gérés par votre gestionnaire de

portefeuille : vous êtes le maître de vos performances !

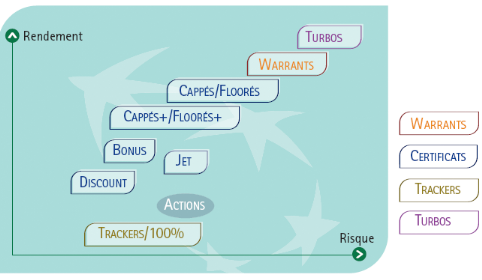

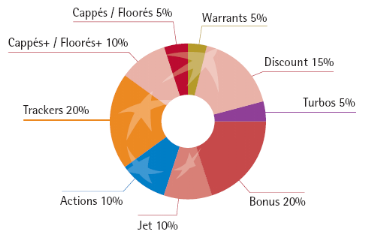

BNP Paribas a classé ces produits en trois

catégories, des moins spéculatives aux plus

spéculatives.

1. Les produits de fond de portefeuille

Présentant a priori un risque inférieur à

celui d'un placement en actions : ne vous y trompez pas, vous

découvrirez rapidement que «moins risqué» est loin de

rimer avec «moins rentable». Cette première catégorie

est constituée par les Trackers et diverses familles de Certificats :

les «Discount» et les «Bonus».

2. Les produits à levier

modéré

Certains auront un profil défensif, d'autres pourront

répondre à une stratégie plus agressive. Dans cette

catégorie, nous trouvons les Certificats «Jet», certains

Certificats «Cappés» et «Floorés», et les

Certificats «Cappés +» et «Floorés +».

3. Les produits spéculatifs

Présentant un niveau de risque clairement plus

élevé que celui d'un placement en actions, mais avec un potentiel

de gain nettement plus élevé aussi. Dans cette catégorie

nous trouvons les Warrants, les Turbos et certains Certificats

«Cappés» et «Floorés».

Une bonne gestion impliquant une bonne diversification, BNP

Paribas nous propose une allocation optimale des différents types de

produits pour construire un portefeuille équilibré.

8.1.2. Comparaison entre les différents

produits optionnels

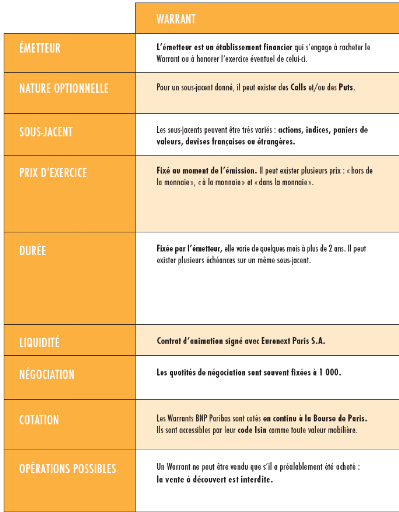

8.2. Caractéristiques des Warrants:

Il est indispensable de bien comprendre le fonctionnement de

ces produits avant d'investir, afin d'éviter les pièges (perdre

tout ou partie de sa mise). BNP Paribas propose un guide complet sur le sujet,

et il serait trop ambitieux de vouloir expliquer de façon

complète les Warrants en quelques pages. Nous allons toutefois essayer

de donner une vision globale et pragmatique du produit.

Les Warrants sont des produits spéculatifs et

sophistiqués, ils effrayent donc souvent au premier abord. Mais il est

aisé d'intégrer assez rapidement la façon dont ils

fonctionnent. Et s'ils sont spéculatifs (le risque étant de

perdre l'intégralité du montant investi), c'est qu'ils donnent

l'opportunité de réaliser des gains importants.

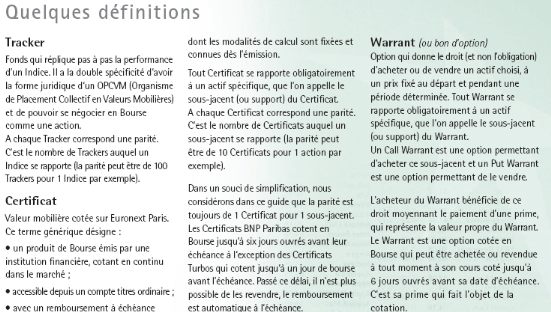

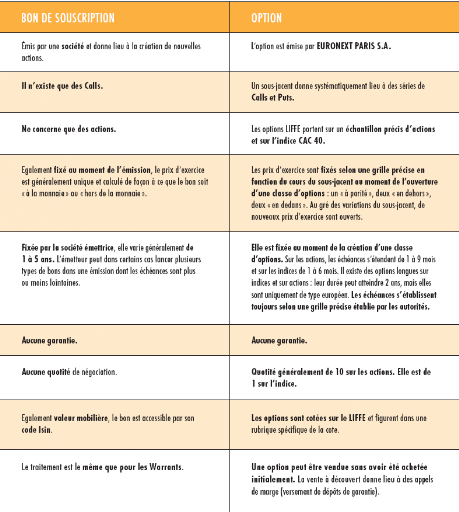

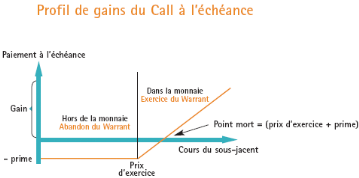

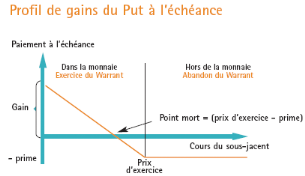

8.2.1. Un Warrant une valeur mobilière

coté en bourse :

Comme une option, le Warrant donne le droit et non

l'obligation d'acheter (Call) ou de vendre (Put) un support à un prix et

à une date fixés à l'avance, moyennant le paiement d'une

prime. C'est cette prime qui est cotée en Bourse.

· Le Call est une option d'achat

permettant de miser sur la hausse du cours du support (appelé

sous-jacent).

· Le Put, inversement, est une option de

vente permettant de miser sur la baisse du cours du support.

· Le sous-jacent ou support servant de

référence au Warrant peut être une action française

ou étrangère, un Indice, une devise, une matière

première (par exemple le contrat à terme sur le Pétrole

Brut Brent), etc.

· Le prix d'exercice (appelé

aussi Strike) est le cours auquel le Warrant donne le droit d'acheter (Call) ou

de vendre (Put) le sous-jacent à l'échéance.

· L'échéance est la date

à laquelle le Warrant expire et meurt.

· La prime est le cours (ou le prix de

transaction) du Warrant.

Une cotation en continu dans un marché liquide.

ï Profil de risque : très

supérieur à celui d'un placement en actions. Limité

à la prime investie.

ï Profil de gain : très

supérieur à un gain via l'achat direct du sous-jacent. Pas de

limite.

ï Principe de fonctionnement : les Warrants

offrent un effet de levier par rapport au sous-jacent

sur lequel ils portent. - Le Call est un pari

à la hausse du sous-jacent. - Le Put

est un pari à la baisse du sous-jacent.

ï A l'échéance Un Call n'a de

valeur que si le sous-jacent termine au-dessus

du prix d'exercice. Un Put n'a de valeur que si

le sous-jacent termine sous le prix

d'exercice.

ï Horizon de placement : adapté pour

une logique de court à moyen terme.

8.2.2. Exemple :

Exemple : soit un Call Warrant émis par BNP Paribas sur

l'action Accor. Son prix d'exercice est de 46 euros, avec une

échéance dans 7 mois, et il cote 0,38 euro, pour une action

cotant 42,5 euros. La parité de ce Warrant est de 5 pour 1,

c'est-à-dire qu'à l'échéance, il faudra apporter 5

Warrants à l'exercice pour avoir le droit d'acheter une action à

46 euros.

Ø A l'échéance :

Il existe deux cas possibles :

1 - L'action Accor a monté et clôture à un

cours supérieur à 46 euros, par exemple à 51 euros.

L'investisseur qui a correctement anticipé la hausse de l'action va

exercer son Call.

En théorie, exercer son Call revient pour

l'investisseur à livrer 5 Warrants à l'émetteur et

à payer 46 euros, en échange de quoi l'émetteur lui livre

une action Accor. L'investisseur peut alors immédiatement revendre

l'action Accor dans le marché et encaisser 51 euros.

En pratique, l'exercice est automatique : BNP Paribas

remboursera directement à l'investisseur la différence entre le

cours de clôture de l'action le jour de l'échéance (51

euros) et le prix d'exercice du Call (46 euros), soit 5 euros pour 5 Warrants.

Le gain brut de l'investisseur sera donc de 1 euro par Warrant, auquel il faut

retrancher la prime (0,38 euro) qui représente l'investissement

initial.

Dans cet exemple, le Warrant affiche une performance de 163 %

sur la période, pour une action qui affiche-t-elle une performance de 20

% (passant de 42,50 euros à 51 euros).

2 - L'action Accor clôture sous 46 euros, par exemple

à 43 euros. Le Call Warrant n'aura plus de valeur car l'objectif de

dépasser le prix d'exercice à l'échéance n'est pas

atteint. L'investisseur aura donc perdu sa mise de départ (0,38 euro),

ce qui constitue la perte maximum possible.Il n'y aura pas d'exercice.

Le principe est le même dans le cas d'un Put, mais cette

fois-ci l'investisseur joue la baisse du marché, et le sous-jacent doit

terminer sous le prix d'exercice pour que l'investisseur puisse exercer son

Put. Il sera alors remboursé de la différence entre le prix

d'exercice et le cours de clôture de l'action, divisé par la

parité.

Cet exemple met en avant le fait que :

· le prix d'un Warrant est beaucoup plus faible que

le prix de son sous-jacent. Le Warrant est donc abordable pour les petits

portefeuilles.

· les Warrants procurent un effet de levier par

rapport au sous-jacent.

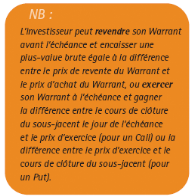

Ø Avant l'échéance :

Dans un souci de simplification, nous nous sommes

jusque-là placés à l'échéance pour

évaluer la performance d'un Warrant. Toutefois l'investisseur n'a pas

besoin, ni même en général intérêt à

attendre l'échéance du Warrant pour que ce dernier

s'apprécie et permette de dégager une plus-value.

En effet, toutes choses égales par ailleurs, un Call

Warrant prend de la valeur (c'est-à-dire que son prix coté en

Bourse s'apprécie) au fur et à mesure que son support monte, de

même qu'un Put Warrant se valorise au fur et à mesure que son

support baisse.

De plus, la prime du Warrant varie dans de plus fortes

proportions que le sous-jacent, c'est ce qu'on appelle l'effet de levier du

Warrant. La spécificité du Warrant est d'offrir un effet de

levier, c'est-à-dire d'amplifier, à la hausse comme à la

baisse, les mouvements du support sur lequel il porte.

L'investisseur peut donc, à tout moment, clôturer

sa position par la revente de ses Warrants, s'il est satisfait de leur

performance ou si son anticipation sur l'évolution du support change.

![]()

Les warrants offrent de forts effets de levier et des

potentiels de gains importants pour qui sait bien les utiliser... ainsi, bien

choisir son warrant se révèle souvent décisif dans la

performance future réalisée par l'investisseur. En effet, pour

une même variation du sous-jacent, tous les warrants ne vont pas

réagir de la même manière, tous ne vont pas être

adaptés dans le temps et tous ne vont pas offrir la même

exposition « performance / risque ».

C'est ainsi qu'avant même de choisir un warrant,

l'investisseur doit anticiper de façon aussi précise que possible

les mouvements du sous-jacent concerné : il achètera un Call s'il

anticipe une hausse, un Put s'il anticipe une baisse. De plus, il doit affiner

au mieux son anticipation : le mouvement sera-t-il rapide ou lent ?

|