Théorie des options: caractéristiques et stratégies( Télécharger le fichier original )par Youssef FADLLALAH - Youness ELMAJIHI - Yassine LOUAHI IGA - 4ème année génie fi 2008 |

3.2.1. Théorie des options et décision de financement:Au-delà de l'intérêt direct des options comme outils de spéculation et de couverture du risque, la théorie des options offre une vision rénovée de la structure financière et ouvre des perspectives pour évaluer l'entreprise, les dettes financières risquées ou encore les financements complexes tels que les obligations convertibles. A. Structure financière et théorie des options: En début d'année, la société Augros présente un bilan avec une capitalisation boursière CP0 égale à 1 000 et une dette financière (évaluée en valeur de marché) de D0 = 2 000. En contrepartie, la valeur de l'entreprise égale à celles des actifs est de V0 = CP0 + D0 = 1 000 + 2 000 = 3 000. Les valeurs de marché des capitaux propres, des dettes financières et de l'entreprise, à une date quelconque, sont désignées respectivement par CP, D et V avec l'identité V = CP + D. La valeur comptable initiale de la dette financière de B0 = 2 000, est supposée égale à la valeur de marché. À la fin de l'année, la société doit payer (principal et intérêts) B = B0 (1 + rd) = 2 300. Le taux d'intérêt payé par la société, en raison d'un risque de faillite, n'est pas le taux d'intérêt sans risque, mais un taux rd = 15 %, intégrant une prime de risque. Par analogie, les capitaux propres représentent une OA sur la valeur de l'entreprise, avec les équivalences suivantes :

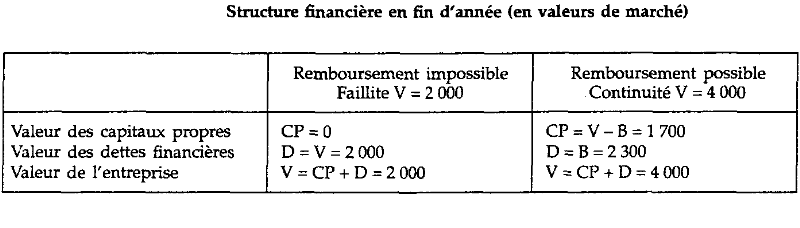

De même qu'une OA européenne sur une action confère le droit d'acheter une action au prix d'exercice à l'échéance, les actionnaires d'une société ne sont censés devenir propriétaires des actifs de l'entreprise qu'après remboursement des créanciers. Selon cette analogie, les capitaux propres représentent la valeur d'une OA sur les actifs de l'entreprise. Poursuivons l'analogie pour évaluer les fonds propres, selon que l'entreprise puisse ou non faire face au remboursement en fin d'année, à l'échéance de la dette, ce qui revient à comparer le cours de l'action au prix d'exercice : · si le cours de l'action est inférieur ou égal au prix d'exercice, P<X, l'option est en dehors ou à parité et la valeur de l'OA à l'échéance est nulle. De même, si à l'échéance, la valeur des actifs de l'entreprise est inférieure ou égale au montant dû aux créanciers, V < B, la valeur des fonds propres de la société est nulle; · si le cours de l'action est supérieur au prix d'exercice P > X, l'option est en dedans et la valeur de l'OA à l'échéance est égale à P - X. De même, si la valeur des actifs de l'entreprise est supérieure au montant dû aux créanciers, V > B, la valeur des capitaux propres CP = V - B. Dans cette hypothèse, la société peut faire face à ses engagements, et la valeur des capitaux propres est égale à la différence (au « résidu ») entre la valeur de l'entreprise V et le montant dû aux créanciers B. Ce raisonnement qui révèle la nature contingente de la valeur des fonds propres, permet d'évaluer la valeur des différentes composantes de la structure financière en fin d'année. Supposons qu'à l'échéance, la valeur des actifs de l'entreprise soit de 4 000 (hypothèse favorable) ou de 2 000 (hypothèse défavorable). Le montant dû aux créanciers est de 2300.

Si l'entreprise est dans l'incapacité de rembourser les créanciers, les actionnaires abandonnent leur OA sur l'actif économique et les capitaux propres ont une valeur nulle. Les créanciers financiers se remboursent en liquidant les actifs. Toutefois, ils sont perdants, car V la valeur des actifs de 2 000 est inférieure à B= 2 300, le montant qui leur est dû. Cette analyse, cependant, n'est valide que si la responsabilité des actionnaires est limitée. Dans le cas contraire, la valeur des capitaux propres des actionnaires serait négative et égale à -300 ; les actionnaires devraient faire appel à leur patrimoine personnel pour rembourser les créanciers. L'analyse peut être prolongée en introduisant les OV et en recourant à la relation de parité, qui pour des options sur action est telle que c = P-X/ (1 + rF) + v. En adaptant cette relation pour évaluer une société, on obtient CP = V - B/ (l+rF) + v. Valeur de l'entreprise V -VA au taux sans risque du montant dû aux créanciers B + Valeur d'une OV sur les actifs de l'entreprise = Valeur des capitaux propres CP La valeur des capitaux propres se décompose selon le schéma suivant : L'OV représente pour les actionnaires la possibilité de vendre les actifs au prix d'exercice B et de limiter leur responsabilité. À l'échéance, deux cas sont à distinguer : · la valeur de l'entreprise est supérieure au montant à rembourser, V > B, par exemple, pour V = 4 000 ; les actionnaires peuvent rembourser, l'OV est en dehors (ou à parité) et a une valeur v égale à zéro ; · la valeur de l'entreprise est inférieure au montant à rembourser, V < B, par exemple, pour V = 2 000 ; à l'échéance, la valeur de l'OV, v = B - V = 300; les actionnaires ne peuvent rembourser, l'OV est en dedans et les actionnaires l'exercent pour limiter leur responsabilité. Les créanciers «acceptent » d'éteindre leur créance B = 2 300 en recevant les actifs d'une valeur V = 2 000. Sans cette OV, la valeur des capitaux propres serait négative CP = V - B = 2 000 - 2 300 = - 300. La valeur de la clause de responsabilité limitée est celle de l'OV. B. Les déterminants de la valeur des fons propres: En poursuivant l'analogie entre les capitaux propres et l'OA sur action, on peut proposer, par simple transposition des termes, une relation d'évaluation des capitaux propres à partir de la relation de Black et Scholes : CP = VN (d1)-Be-rF t N (d2) avec V la valeur de marché des actifs de l'entreprise et B le montant dû aux créanciers en fin d'année. Toujours par analogie, on peut mettre en évidence l'incidence des différents déterminants de la valeur des fonds propres en substituant V la valeur de l'entreprise au cours de l'action, B au prix d'exercice et l'écart-type du taux de rentabilité économique à la volatilité de l'action. On en déduit que : 1. La valeur des fonds propres CP croît avec V la valeur de l'entreprise (en valeur de marché) ; 2. La valeur des fonds propres varie de façon inverse au montant de B; autrement dit, plus le montant des engagements financiers est important plus la valeur des fonds propres est faible. Le risque de faillite a une influence défavorable sur la valeur des fonds propres. La valeur de B est d'autant plus forte que rd le taux d'intérêt supporté par l'entreprise est élevé; 3. Plus l'échéance des remboursements est éloignée, plus la valeur des fonds propres est forte ; 4. Plus le taux d'intérêt sans risque est élevé, plus la valeur des capitaux propres est importante ; 5. Plus l'écart-type du taux de rentabilité économique - le risque d'exploitation - est élevé, plus la valeur des fonds propres s'accroît. Les actionnaires ont intérêt à entreprendre les investissements les plus risqués pour s'enrichir. L'analogie a cependant ses limites. À la différence des options sur actions, les dirigeants ont la possibilité d'agir sur les différentes variables. Le risque d'exploitation dépend de la politique d'investissement ; l'échéancier des dettes financières peut être renégocié. Ce rôle actif des dirigeants peut entraîner des conflits d'agence avec les créanciers. Par exemple, si les créanciers ont accepté de financer un programme d'investissement en fonction d'un niveau de risque déterminé et que les dirigeants, contrairement à ce qui était prévu, s'engagent dans des investissements plus risqués, ils augmentent la valeur des fonds propres, mais au détriment de la valeur des dettes financières. C. L'évaluation des dettes financières risquées: La valeur de l'entreprise est telle que V = CP + D. Par ailleurs, selon la relation de parité appliquée à l'entreprise, CP = V - B/ (l + rF) + v. Par combinaison, on déduit que :

Valeur d'une dette risquée = Valeur d'une dette sans risque - Valeur de l'option de défaillance Ou Valeur d'une dette risquée = Valeur d'une dette sans risque - Valeur du risque de faillite Selon cette relation, la valeur D d'une dette financière risquée est égale à la VA au taux d'intérêt sans risque du montant B dû aux créanciers financiers, diminuée de la valeur de l'OV représentant la valeur de l'option de défaillance offerte aux actionnaires (valeur de la responsabilité limitée). En schématisant : La valeur de l'option de défaillance étant égale à celle d'une OV sur la valeur de l'entreprise, il est possible d'aboutir à une relation proche22(*) dans sa nature de celle de Black et Scholes, appliquée aux fonds propres de l'entreprise. Cette relation permet d'évaluer la valeur d'une dette risquée et de déterminer, par analogie avec l'OV sur action, l'influence des différents paramètres (valeur de l'entreprise, taux d'intérêt sans risque, montant dû aux créanciers, risque d'exploitation, proximité de l'échéance) sur le risque de faillite. Ce dernier varie de façon inverse à la valeur de l'entreprise V et au taux d'intérêt sans risque, mais croît avec le montant dû aux créanciers B, le risque d'exploitation et la proximité de l'échéance. Cette démarche permet également d'évaluer les garanties offertes aux créanciers. Ainsi, si une caution conduit à supprimer le risque pour le prêteur, l'emprunteur se finance au taux sans risque. En contrepartie, il supporte le coût de la caution qui correspond à la valeur de l'OV ou du coût du risque de faillite. Par analogie, la valeur de la garantie accordée à un emprunt (par exemple par l'État) qui permet d'obtenir un taux bonifié, est égale à la valeur de l'option de défaillance. Coût de la garantie = Valeur de l'emprunt garanti - Valeur de l'emprunt non garanti = Valeur de l'option de défaillance Outre l'évaluation des garanties, la théorie des options permet d'évaluer les OC, les OBSA, les dettes avec possibilités de remboursement anticipé, etc. * 22 Une telle relation a été mise en évidence par Merton, R. : On the pricing of corporate debt: thé risk structure of interest rates. Journal of Finance, 1974. |

|