4.1.3. Diagnostique des séries

résiduelles

Dans cette étape nous récupérons les

résidus issus de la modélisation ARMA(1,2) de chacun des indices

boursiers

On effectue alors la régression

Sous l'hypothèse :

: :

= 0

les résidus sont homoscédastiques = 0

les résidus sont homoscédastiques

Au moins

un Au moins

un  les résidus sont héteroscédastiques

les résidus sont héteroscédastiques

|

Dowjones

|

Cac40

|

FTSE

|

Nikkei

|

Mdax

|

|

Obs*R-squares

|

299,03

|

936,24

|

446,83

|

238,44

|

320,1419

|

|

Prob.Chi-Square

|

0,00000

|

0,00000

|

0,00000

|

0,00000

|

0,00000

|

D'après ce tableau, on constate que les

probabilités sont tous inférieur à 5%. Dès lors, on

rejette H et par suite, tous les résidus sont

héteroscédastiques. et par suite, tous les résidus sont

héteroscédastiques.

Pour tenir compte à cet effet ARCH nous estimons alors

l'équation de la variance conjointement à l'équation de la

moyenne. En effet, la nature des données suggère l'utilisation

d'une modélisation de type GARCH à fin de capturer la nature des

queues épaisses.

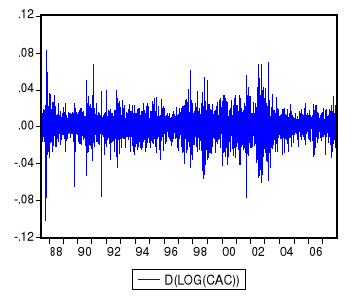

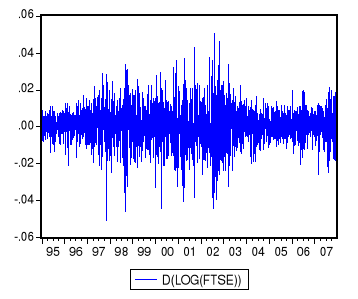

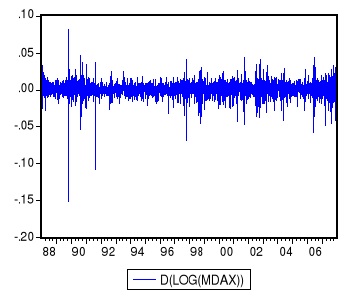

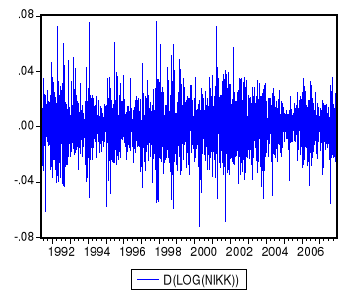

4.1.4. Méthode graphique

En appliquant la différence première aux

différentes séries boursières, nous obtenons ces

graphiques :

Ces graphiques montrent que toutes les séries sont

volatiles, ainsi on observe des regroupements de volatilités : les

fortes (faibles) variations ont tendance à être suivi par des

fortes (faibles) variations. Cela suggère qu'un processus de type GARCH

pourrait être adopté à la modélisation de la

série.

4.2. Modélisation de l'équation de

variance

Dans cette étape, nous cherchons le meilleur

modèle permettant de modéliser les différentes

séries boursières. Nous choisissons l'un des modèles

suivants : GARCH(1,1), E-GARCH(1,1) ou M-GARCH(1,1).

4.2.1. ARMA(1,2)-GARCH(1,1)

Définition : C'est une extension des

modèle ARCH, il consiste à introduire des valeurs

retardées de la variance :

Equation de modèle :

|

Indices

Contraintes

|

Dowjones

|

Cac40

|

FTSE

|

Nikkei

|

Mdax

|

|

Positivité (coeff > 0)

|

Respectée

|

Respectée

|

Respectée

|

Respectée

|

Respectée

|

|

Significativité (prob<5%)

|

Respectée

|

Respectée

|

Respectée

|

Respectée

|

Respectée

|

|

Validité de GARCH(1,1)

|

Valide

|

valide

|

valide

|

valide

|

Valide

|

On remarque que tous les coefficients des paramètres de

l'équation de la variance sont significativement différents de

Zéro et positifs, ils vérifient alors les contraintes de

positivité de la variance conditionnelle. Donc, le modèle

GARCH(1,1) est un modèle candidat à la représentation de

la variance conditionnelle de la rentabilité.

|