4.4. Test de transmission en période de

crise « Contagion »

Nous commençons par la détermination de la

période crise par la méthode graphique, puis nous

établions le test de contagion en intégrant une variable dumy.

4.4.1. Détermination de la période de crise

par la méthode graphique

Normalement, pour déterminer une période

spécifique de crise, on utilise le test de Chow mais dans notre cas il

n'est pas conseillé de le procéder puisque on na pas suffisamment

des données après l'intervalle de crise. Dans ce cas, on a choisi

d'utiliser la méthode graphique qui nous permet de limiter la

période de crise en remarquant les différentes dates communes de

chute spécifique à chaque indice boursier.

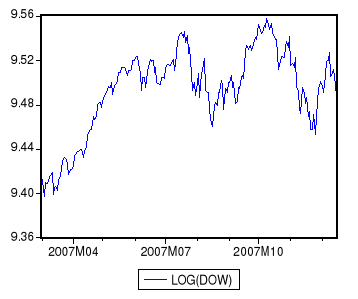

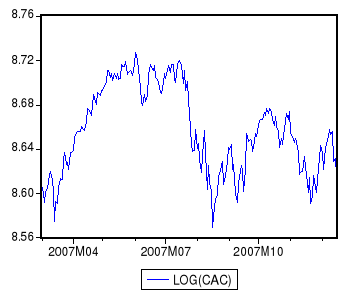

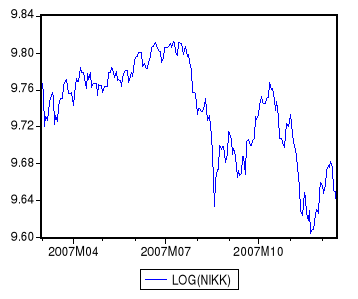

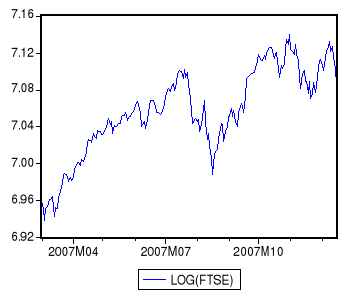

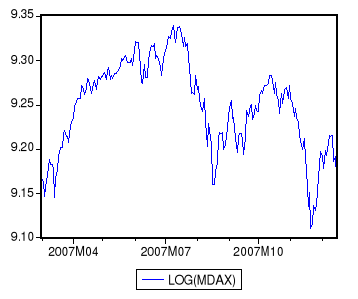

D'après les graphiques, on remarque que le mois d'Aout

a été caractérisé par une chute touchant tous les

indices boursiers. De ce fait, on peut qualifier la période allant du

mois de juillet (pour tenir compte de passage de stabilité vers la non

stabilité) jusqu'au décembre 2007 (la dernière date pour

notre base) comme étant la période qui peut illustrer la crise

de subprime.

4.4.2. Test de contagion

Nous proposons de tester la présence de l'effet

contagion entre le marché de crise (marché américain) et

les autres marchés. Cet effet peut se produire sur les rendements

(contagion en moyenne) et/ou sur la volatilité (contagion en

variance).

Ce test est basé sur l'introduction de deux variables

« dumy » dans les deux équations de moyenne et de

variance suivantes.

Log

Pour tester l'existence d'une contagion du marché x

vers celui de y en période de crise, on doit tester la nullité

des coefficients  et et  à

la fois. à

la fois.

L'acceptation de l'hypothèse nulle signifie l'absence

de contagion du marché x (marché américain) vers le

marché y.

L'estimation de deux équations nous permet de dresser

le tableau suivant :

Titre : Estimation de l'équation de moyenne

et variance

|

Cac40

|

Nikkei

|

FTSE

|

MDAX

|

|

Prob

|

coeff

|

Prob

|

coeff

|

Prob

|

coeff

|

Prob

|

coeff

|

|

0,0000*

|

0,728506

|

0,2644

|

0,120825

|

0,0000*

|

0,774697

|

0,0000*

|

0,733479

|

|

0,8166

|

-19,3405

|

0,6635

|

34,74344

|

0,0373*

|

43,05302

|

0,0001*

|

1035,459

|

* Le coefficient c est

significatif au seuil de 5 %, i=1,2 est

significatif au seuil de 5 %, i=1,2

4.4.3. Interprétation

Les résultats du test confirment que,

premièrement, la crise de « subprime » est

caractérisée par la présence de contagion en moyenne

vers le marché français. En deuxième lieu, l'absence de

contagion en moyenne et en variance entre le marché américain et

celui japonais. Enfin, la présence de contagion en moyenne et en

variance à la fois vers le marché allemand et celui britannique,

ce qui peut expliquer par une transmission excessive de volatilité et en

moyenne.

|