Structure et efficience bancaire: problématique théorique et validation empirique sur les banques tunisiennes( Télécharger le fichier original )par Lamia Daly FSJEG Jendouba - Mastère 2006 |

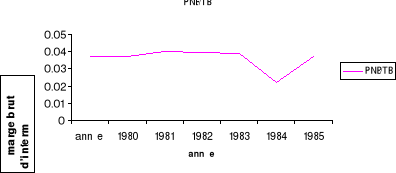

I-2 Approche évaluative de la performance des banques@ Le système bancaire Pré libéralisation * Caractéristique d'ordre structurel Le paysage bancaire se trouve confronter à une triple régidité. La première est liée à la pluralité de l'agrément et au cloisonnement qui en résulte entre les différentes catégories de banques, accentué par la création des compagnies de leasing et par la création des banques d'affaire. La deuxième rigidité tient au dualisme juridique qui gouverne le statut des banques publiques : en plus de la loi bancaire, celles - ci obéissent au régime juridique déragataire et au droit commun applicables à l'ensemble des entreprises publiques. Enfin, la troisième rigidité concerne les banques de développement mixtes pour lesquelles toutes stratégie de développement doit requérir l'approbation du partenaire étranger. * caractéristique environnementale Pendant la période avant la libéralisation le système bancaire tunisien est caractérisé par la faiblesse de la concurrence malgré la présence de douze banques de dépôts et huit banque de développement. Ce -ci est dû d'une part, à la concentration et la spécialisation des banques de dépôts, d'autre part, la fixation des taux débiteurs et créditeurs ainsi que les commissions par les autorités. Et par voie de conséquence, la concurrence ne peut naître qu'au niveau des taux d'intérêt à l'intérieur des marges qui est assez étroite, et surtout au niveau de la qualité de service et les actions de marketing. Au niveau de la marge brute d'intermédiation mesurée ici par le ratio PNB/total bilan, les banques commerciales sont caractérisées par une marges stable dans son évolution, sauf à la fin de la période, où il a été observé une baisse de 5.58% comme l'indique le graphique. Graphique 1 : Evolution de la MBI : 1980-1986.

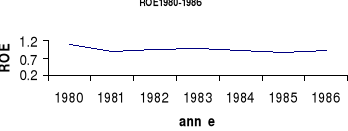

Source de données : statistique financières rapport annuels de l'APBT Le graphique montre que la MBI a chuté en 1985 pour enregistrer une reprise patente en 1986. Cette tendance s'explique par divers facteurs d'ordre extra économiques, notamment, ainsi qu'une réorientation de la conduite bancaire en matière d'octroi de crédits. Au niveau des taux de rentabilité financière (ROE) mesurés par le rapport bénéfice net /fonds propres nets62(*) , on remarque une tendance à la baisse en passant de 109.75% en 1980 à 89.26 % 1986, (graphique 2). En terme de moyenne, la rentabilité financière a atteint une valeur de 93% au cours de la période 1980-1986 .

Graphique 2 : Evolution de ROE sur la période 1980-1996

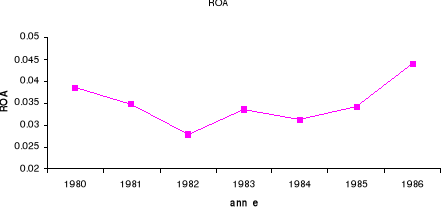

Source de données : statistique financières rapport annuels de l'APBT Le graphique montre que le taux de rentabilité financière alterne l'accroissement et la baisse durant la période 1980-1986, mais que ces variations demeurent très limitées. Le graphique 3 met en évidence les fluctuations du taux de rentabilité économique au cours de la période 1980-1986. La tendance de la rentabilité économique, ROA mesurée par la ratio bénéfice net /total bilan a évolué vers la hausse, dénotant ainsi une nette augmentation, puisqu'elle passe de 3.085% en 1980 à 4.4% en 1986. Graphique 3 : Evolution de la ROA sur la période 1980-1986

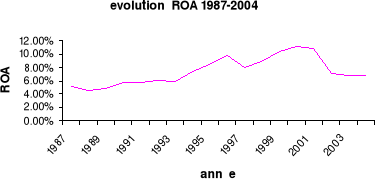

@ le système bancaire Post libéralisation (1987 - 2004) A l'aide des reformes entreprises, depuis 1987, les banques commerciales tunisiennes ont enregistré un taux de rentabilité économique (ROA) croissant, il a passé de 5.08% en 1987 à 6.72% en 2004 (graphique 4), avec un maximum de 11.23% l`année 2000. Cette date correspond en effet à l'opération de fusion acquisition entre la Banque STB et les deux banques de développements : banque nationale de développement touristique et la banque de développement économique de Tunisie (BNDT ET BDE). Cette tendance est portée dans le graphique 4 ci - contre. Graphique 4 : Évolution du taux ROA de 1987 à 2004

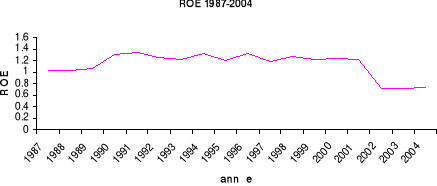

Il est à remarquer que la rentabilité économique commence à diminuer à partir de l'année 2001 pour passer de 10.77% en 2001 à 6.72% en 2004. La conséquence desdites opérations furent en effet une adjonction de baisse des bénéfices et une augmentation de l'actif total. De même, l'affaire BATAM a eu des effets défavorables sur les bénéfices de certaines banques privées. La rentabilité financière ROE, quant à elle, a connu une évolution instable (Graphique 5). Au cours de la période 1987 à 1994, la tendance de cette évolution était vers la hausse ; en passant de 10.2% à 13.5%. le retournement de la tendance marquera toute la période de 1995 à 2004, où une baisse considérable, de 12% à 7.3%, fut observée. Graphique 5 : Evolution de taux ROE de 1987 à 2004

Au total, les divers indicateurs dont nous avons tenté de retracer l'évolution, témoignent de certains changements aussi dans le sens de l'amélioration que de celui de la détérioration. Pour esquisser une appréciation nette, nous pensons trouver dans le concept et la mesure de l'efficience un indicateur synthétique, plus évolué que les ratios supra-cités. * 62 Fonds propres nets = fonds propres - immobilisations nettes (immeubles et mobiliers plus non valeurs amortissement) |

|