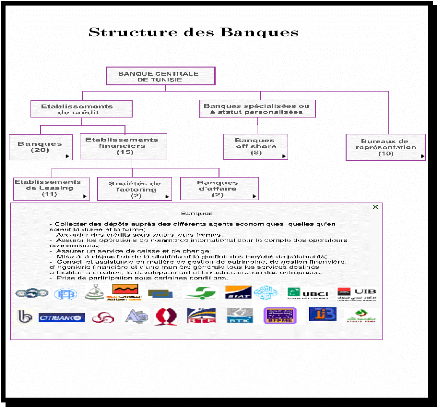

1.2 : Les structures des banques :

Le schéma du secteur bancaire tunisien est

composé d'une trentaine de banques articulées autour de la Banque

Centrale de Tunisie. Ces banques se subdivisent-en dix-sept banques, deux

banques de développement dont la transformation n'est qu'une question de

temps, huit banques offshore et deux banques d'affaires. La restructuration

bancaire, la libéralisation et la globalisation financière ont

été les sources d'une réorganisation qui a affecté

la structure du système bancaire tunisien qui a enregistré, par

conséquent, une évolution qualitative et quantitative.

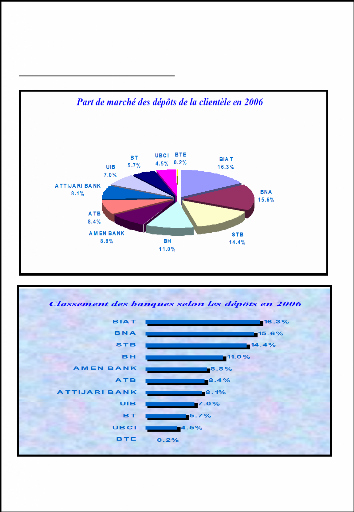

Le secteur bancaire tunisien est composé de banques

cotées sur la bourse de valeurs mobilières et d'autres banques

non cotées .En effet, les banques cotées représentent plus

de 55% de la

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

capitalisation boursière du marché. Le secteur

bancaire coté sur le marché boursier est composé de onze

institutions qui représentent plus de 90% du secteur bancaire tunisien

dans son ensemble :

Le secteur bancaire coté peut être subdivisé

en 3 catégories : Les banques publiques, les banques à capitaux

privés tunisiens, les banques filiales d'institutions

étrangères.

Les établissements de crédit

Les établissements de crédit en activité

sont constitués par les banques Les banques renferment les banques dites

auparavant banques commerciales agrées sous la loi n° 67-51

réglementant la profession bancaire en qualité de banque de

dépôts et les banques de développements transformées

en banques universelles. A la fin de 2004, les banques sont au nombre de dix

sept::

4 TROIS BANQUES PUBLIQUES :

La Banque de l'Habitat (BH) contrôlée à

58% par l'Etat : Héritière de la CNEL, organisme public

spécialisé dans le financement du logement ; elle a

été transformée en établissement bancaire en 1987.

Si elle a gardé le monopole de la gestion du régime

d'épargne logement, et la gestion de quelques régimes

spécifiques (dont le FOPROLOS) ; elle s'est également

positionnée sur les financements bancaires classiques à

destination des entreprises et ambitionne de mieux tirer profit d'une

importante base de clients particuliers auxquels elle veut offrir un

complément de gamme au crédit logement.

La Banque Nationale Agricole (BNA) contrôlée

à 66% par l'Etat : Créée en juin 1959, 3 ans après

l'indépendance, la vocation initiale de la BNA était d'unifier

les structures d'octroi du crédit agricole et d'encourager le

développement de ce secteur. Aujourd'hui à la tête du plus

important réseau d'agences du pays sa vocation initiale reste

présente même si les engagements de la banque dans le secteur

agricole ne représentent désormais que 30% du total de ses

engagements.

La Société Tunisienne de Banques (STB)

contrôlée à 53% par l'Etat : Créée en mars

1958, 2 ans après l'indépendance, la STB a largement

contribué au financement du tissu industriel du pays. En 2000, la fusion

avec les deux banques de développement (BDET & BNDT)

spécialisées dans le financement du secteur touristique a abouti

à la création de la plus grande banque de la place. Cette fusion

aura toutefois additionné des portefeuilles de créances de

qualité médiocre dont l'apurement reste encore à l'ordre

du jour.

4 TROIS BANQUES A CAPITAUX PRIVES TUNISIENS :

La Banque de Tunisie (BT), est l'une des plus anciennes

banques du pays contrôlée par des capitaux privés. Son

contrôle capitalistique n'est pas clairement visible puisque son plus

gros actionnaire détient 20% du capital ; il s'agit du groupe bancaire

français CIC. A l'abri des contingences d'un certain nombre de banques

de la place, dont le caractère public et le rôle assigné en

matière de développement de l'économie ont

constitué des contraintes ; elle s'est focalisée d'une

Didouni jamel ( Amen Bank ) 8 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

part sur le financement des entreprises du secteur

privé, et d'autre part sur le financement de l'exploitation,

particulièrement des entreprises industrielles. Aujourd'hui citée

en exemple en matière de qualité d'actif ; sa relativement petite

taille (9ème en Dépôts, 7ème en Crédits) ne

l'empêche pas d'être la plus importante capitalisation

boursière du secteur à près de 700MDT et de dégager

le plus important bénéfice du secteur.

La Banque Internationale Arabe de Tunisie (BIAT), plus

importante banque privée de la Place, la BIAT est longtemps

demeurée « opéable » jusqu'à ce qu'un groupe

privé Tunisien (le groupe Mabrouk) n'entame en 2005 une montée

progressive dans le capital pour en devenir le premier actionnaire avec plus de

20% du capital à ce jour. Le contrôle capitalistique de la banque

est en train de se construire avec l'établissement d'un pacte

d'actionnaires entre groupes privés tunisiens. Dans son activité,

la BIAT a entamé depuis les années 90 une stratégie de

banque de détail se traduisant par d'importants investissements dans un

réseau qui est l'un des plus modernes du pays. Pour ce qui est de la

qualité des actifs, la BIAT a payé une croissance trop rapide par

un dérapage au niveau de ses créances classées qui sont

longtemps restées insuffisamment couvertes par les provisions.

L'apurement de cette situation constitue une priorité depuis 2002 au

dépend de la rentabilité. Un nettoyage du passé dont la

banque commence à voir poindre le bout avec un retour à une

capacité bénéficiaire plus conforme à son potentiel

prévu pour 2008-2009.

L'AMEN BANK, anciennement appelé Crédit

Commercial et Foncier de Tunisie (CFCT) lui même héritier du

Crédit Foncier de Tunisie -créé en 1906- l'Amen Bank est

une des plus anciennes banques de Tunisie. Travaillant historiquement avec le

secteur colonial dans le financement d'opérations foncières, elle

a été cédée à la famille Ben Yedder qui en a

pris le contrôle total en 1971 et qui en détient toujours la

majorité (63%). Opérant essentiellement dans le financement des

secteurs commercial et agroalimentaire, elle a progressivement élargi

ses activités pour devenir une banque généraliste. Une

banque dont la croissance s'est parfois faite au détriment du risque

avec aujourd'hui l'un des taux de mauvaises créances les plus

élevés de la gestion privée. L'adossement de la banque

à un partenaire étranger est aujourd'hui sérieusement

envisagé par les propriétaires de la banque.

QUATRE BANQUES CONTROLEES PAR DES INSTITUTIONS

ETRANGERES :

L'Arab Tunisian Bank (ATB), filiale à 64% de l'Arab

Bank plc cotée à la bourse de Amman ; l'ATB a été

créée en 1982 en partenariat avec des groupes privés

tunisiens (Bayahi, Abbès...). Les groupes privés tunisiens ont

constitué le fonds de commerce principal de la banque durant ses 25 ans

d'activité. Le développement de l'ATB s'est fait de

manière mesurée, la banque n'a entrepris que récemment une

stratégie d'extension de son réseau (de 33 à 65 agences en

2 ans). La qualité des actifs de la banque se compare favorablement

à la moyenne du secteur.

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

ATTIJARI Bank, nouvelle dénomination de la Banque du

Sud dont la privatisation a été achevée en 2005 avec

l'acquisition des parts de l'Etat par un consortium formé de la banque

marocaine Attijariwafa et de la banque espagnole Santander. La banque a

entamé depuis ce changement de contrôle un plan d'assainissement

d'un important stock de mauvaises créances qui s'est traduit par une

perte record pour l'exercice 2006 : -176MDT ! Un assainissement qui devrait se

poursuivre sur les 5 prochaines années, les fonds propres de la banque

nécessitant d'être renforcés davantage malgré la

levée de fonds déjà réalisée fin 2006.

L'Union Internationale de Banque (UIB), c'est

également dans le cadre de sa privatisation (fin 2002) que l'UIB est

tombée dans l'escarcelle de la Société

Générale qui détient 52% du capital. Là aussi les

années qui ont suivi la privatisation (et à ce jour) ont

été consacrées au nettoyage des mauvaises créances.

Depuis sa prise de contrôle par SG, l'UIB a enregistré 4 exercices

à l'équilibre la banque ayant opté pour une constitution

progressive des provisions (sans passer par des pertes). Le retour au

bénéfice de la banque qui était initialement prévu

pour l'exercice 2009 pourrait être anticipé d'une année.

L'Union Bancaire pour le Commerce et l'Industrie (UBCI),

filiale de BNP Paribas qui détient plus de 50% du capital.

Créée en 1961 l'UBCI est longtemps restée une banque

commerciale de taille moyenne enregistrant une expansion mesurée ;

depuis 2005 la banque a entrepris une stratégie de développement

plus ambitieuse avec un développement important de son réseau

d'agence. L'UBCI affiche l'une des meilleures qualités d'actifs du

secteur grâce à une politique de provisionnement stricte qui a

valu à la banque 4 exercices difficiles (2002-2005) en termes de

rentabilité suite à la nécessité de couvrir le

risque « BATAM » sur lequel l'UBCI était fortement

engagé.

La Banque de Tunisie et des Emirats (BTE), est

également cotée à la bourse de Tunis. Cette banque

présente toutefois plusieurs particularités qui limitent sa

comparabilité avec ses pairs cotés. Il s'agit d'une ancienne

banque de développement à capitaux mixtes publiques : Etat

Tunisien -- Etat des Emirats Arabes Unis qui détiennent respectivement

50% des droits de votes. Cependant, les banques non cotées sont

généralement les représentants des filiales

internationales. Banque Franco- Tunisienne (BFT), Banque Tunisienne de

solidarité, ), Citibank.NA, l'Arab Banking Corporation (ABC). la Banque

d'Affaires de Tunisie (BAT) et l'International Maghreb Merchant Bank (IMMB)

- Les établissements financiers regroupent les banques

d'affaires, les établissements financiers de leasing et les

établissements financiers de factoring. Toutes fois, les banques

d'affaires agréées avant l'entrée en vigueur de la

nouvelle loi bancaire N° 2001-65 du 10 juillet 2001, sont

autorisées à utiliser le terme « banque » dans leur

dénomination sociale, documents et publicités, à condition

d'ajouter, dans tous les cas, le terme « banque d'affaires ». Elles

ont pour activité d'assurer des services de conseil et d'assistance en

matière de gestion du patrimoine, de gestion financière et

Didouni jamel ( Amen Bank ) 10 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

d'ingénierie financière et d'une manière

générale tous les services destinés à faciliter la

création, le développement, la restructuration et la

privatisation d'entreprises. Elle sont aux nombre de deux : la Banque

d'Affaires de Tunisie (BAT) et l'International Maghreb Merchant Bank (IMMB).

4 Les banques de développement mixtes :

Elles ont été créées, pour la

plus part, au début des années 80 dans le but d'assurer le

financement de l'économie sous forme d'octroi de crédits à

moyen et long terme à partir de leurs fonds propres et sur ressources

d'emprunts internes et externes, à moyen et long terme. Elles ont pour

Activité d'octroyer des crédits à moyen et long terme et

sous certaines conditions, des crédits à court terme, participer

au capital d'entreprises, collecter des dépôts dont la

durée est supérieure à 1 an, aussi, collecter des

dépôts à vue de leur personnel et des entreprises dont

elles détiennent la majorité du capital. Eu égard à

leur vocation particulière d'instrument privilégié de

mobilisation de ressources extérieures au profit de la Tunisie, les

banques mixtes de développement ne reçoivent pas de

dépôts des résidents. Elles ont été au nombre

de cinq banques et récemment, il n'en reste que deux :

Banque Arabe Tuniso-Lybienne de Développement et de

Commerce Extérieur

(BTL) et la Société Tuniso-Saoudienne

d'Investissement et de Développement

(STUSID). Cette dernière sera transformée en un

établissement de crédit en qualité de banque en 2005 avec

un capital de 100 MDT. La BTL a assaini sont portefeuille suite à la

création d'une société de recouvrement et le

l'émission d'un premier emprunt international de 30 millions de $. Ces

décisions constituent un premier pas vers la transformation en banque

universelle.

4 Les banques offshore :

L'activité des banques off-shore consiste à

- collecter des dépôts auprès des

non-résidents, quelle qu'en soient la forme et la durée.

- Accorder tout concours aux non-résidents et de

souscriptions aux emprunts émis par ces derniers.

- Assurer les opérations de change manuel au profit de la

clientèle.

- Effectuer en qualité d'intermédiaire

agréé les opérations de change et de commerce

extérieur de leurs clientèles résidentes. Elles sont

soumises, à ce titre aux mêmes obligations que les

intermédiaires agréés résidents. Il s'agit de : La

CITIBANK (branche off-shore), l'Union Tunisienne de Banques (UTB), Loan

Investment Company (LINC), Tunis international Bank (TIB), Beit Ettamouil

Saoudi Ettounsi (BEST), North Africa International Bank (NAIB), ALUBAF

International Bank Tunis (ALUBAF), Arab Banking Corporation (ABC).

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

|