VI>Le secteur bancaire est le maillon faible de

l'économie tunisienne.

Cependant, il faut noter que le système bancaire tunisien

jouit de certaines forces parmi les quelles on peut citer :

* Les clients restent fidèles à leurs banques

nationales, assurant à ces dernières une source de profits

appréciables .Cette fidélité ne va pas disparaître

subitement mais risque de s'amoindrir avec l'arrivée des plus jeunes

générations, plus attirées par les offres venues de

l'occident ou celles d'autres banques plus agressives commercialement

Les évolutions technologiques ont été

rapides, nombreuses et coûteuses ces dernières années:

Banque en ligne

Gestion du risque (crédit, marchés,

opérationnels)

Contrôle de gestion et approche de la rentabilité

par client

Réglementation prudentielle

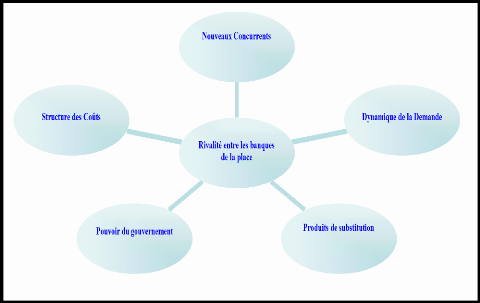

1.5 : Analyse concurrentielle :

A ce niveau, après avoir eu une idée d'ensemble

sur le secteur bancaire tunisien, à travers, son état des lieux,

son positionnement en Afrique du Nord ainsi que la détection des

paramètres déterminant sa croissance future, il est possible

d'analyser l'environnement bancaire tunisien. Il est ainsi question de cerner

les forces régissant le secteur dans une analyse synthétique.

Cette analyse concurrentielle sera basée sur la logique du modèle

de Porter. Selon Porter, la stratégie a pour objet de déceler les

voies et les moyens qu'une banque doit mettre en oeuvre pour s'assurer un

avantage concurrentiel

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

défendable sur une longue période. A ce stade, il

s'avère nécessaire d'étudier l'univers concurrentiel du

secteur bancaire tunisien.

Nouveaux concurrents :

La menace des nouveaux entrants est devenue de plus en plus

importante au sein du secteur bancaire tunisien au fur et à mesure que

les barrières à l'entrée ont été abolies.

Cette menace sera à son apogée lors de l'entrée des

banques étrangères sur le marché tunisien à partir

de 2009, mais aussi avec l'éventuelle concurrence intersectorielle via

le décloisonnement (l'éventualité pour les compagnies

d'assurance d'octroyer des prêts commerciaux). Cette concurrence

étrangère aura certainement des conséquences

énormes sur les banques tunisiennes. En effet, les banques

européennes dépassent de loin les tunisiennes sur tous les plans,

elles présentent notamment de meilleures capitalisations (niveaux des

fonds propres), une meilleure allocation des ressources et un meilleur respect

des règles prudentielles. Ces banques mettront leurs homologues

tunisiens dans un contexte concurrentiel très rude. Néanmoins, la

libéralisation externe pourrait contribuer à la restructuration

et à la modernisation du système bancaire tunisien et à le

doter de plus de stabilité, facilitant ainsi la privatisation des

banques publiques.

Produits de substitution :

Le marché financier constitue une alternative au

financement bancaire, de même les produits financiers (OPCVM, emprunts

obligataires....etc.) en constituent des substituts. Cependant, cette

affirmation est à relativiser dans la mesure où dans un avenir,

qu'on espère proche, le marché financier devrait compléter

l'offre bancaire à l'instar des pays développés où

les deux marchés se chevauchent et se complètent.

Structure des Coûts :

Les banques ont toujours entrepris des efforts importants en vue

de maîtriser leurs coûts : l'amélioration de l'efficience

opérationnelle à travers la maîtrise des charges de

structure ainsi que

Didouni jamel ( Amen Bank ) 19 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

l'investissement dans des systèmes d'information

performants ont pris de l'ampleur : la plupart des banques tunisiennes se sont

lancées dans des logiques de Global Banking.

Cependant, dans un marché de services homogènes,

tel que le marché des services bancaires et étant donné

que les marges de manoeuvre des banques sont assez restreintes, l'autre

façon de faire est de se différencier par des services à

marges élevées.

Toutefois, bien que les banques aient fait des efforts dans ce

domaine afin de se démarquer, les clients perçoivent que les

services financiers offerts par les différentes banques sont semblables.

Rivalité entre les banques de la place :

Dans un premier temps, la rivalité au sein du secteur

bancaire dépend du nombre d'institutions établies sur le

marché. Le secteur bancaire tunisien comprend actuellement 18 banques

universelles, 8 banques off-shore et 2 banques d'affaires. Il est

partagé entre banques privées et trois banques publiques. Ce

nombre relativement élevé conjugué à un taux de

bancarisation jugé satisfaisant, conduisent à une concurrence

assez intense sur ce secteur. Les banques sont ainsi amenées à

faire davantage d'effort pour grignoter des parts de marché notamment

par la proposition de taux avantageux pour les clients, surtout avec la

libéralisation financière. D'autre part, les parts de

marché dépendent fortement de l'importance du réseau

d'agences de chaque établissement. Sur ce point, la BNA possède

le principal réseau du pays (145 agences), suivi de la STB avec 119

agences tandis que la BH et l'ATB disposent des réseaux les moins

développés. Cette dernière est en train d'investir

intensément dans l'expansion de son réseau alors que, la BH est

actuellement plus axée sur l'amélioration de ses fondamentaux et

le respect des règles prudentielles. Par ailleurs, la rivalité

est déterminée par le degré de spécialisation des

banques. En effet, certaines banques se sont spécialisées dans

des créneaux particuliers et bénéficient ainsi d'une

position dominante sur ces créneaux comme la BH dans l'immobilier, la

BNA dans le secteur agricole, et la STB dans le secteur du tourisme.

Pouvoir du gouvernement :

Les autorités tunisiennes ont entrepris plusieurs

réformes structurelles dans le but de moderniser le système

bancaire, de renforcer le cadre réglementaire, d'améliorer la

qualité du crédit et la transparence financière et de

promouvoir la gouvernance. Rappelons, à cet effet, que les

autorités espèrent atteindre un taux de créances

improductives de 15% couplé à un taux de provisionnement de 70%

d'ici 2009. La mise en oeuvre de ces mesures vise, en premier lieu, à

améliorer la culture du crédit chez les banques tunisiennes. Il

convient ainsi de recourir à des professionnels bien formés en

vue d'effectuer une allocation optimale des crédits en finançant

des projets sur la base de leur rentabilité et de leur risque

plutôt que sur la base des garanties données. Le renforcement du

secteur transite également par la promotion des pratiques de la bonne

gouvernance. A cet effet, il est vivement recommandé de

développer des systèmes de notation interne au sein de chaque

banque.

Dynamique de la demande :

Avec un taux de bancarisation assez élevé (soit

une agence bancaire pour 10 mille habitants), un taux de financement de

l'économie jugé important, des fondamentaux relativement faibles

conjugués à un épargne orienté vers le secteur de

l'immobilier, font que la demande locale ne devrait pas évoluer de

manière significative sur les années à venir. Toutefois,

comme le relève une étude du FMI, le créneau des

crédits à la consommation bien qu'en développement

remarquable, reste encore sous exploité. La demande attendue est

fortement déterminée par la psychologie du consommateur tunisien

qui est à la recherche d'un niveau de vie garantissant un minimum de

bien-être et de confort, quitte à s'endetter pour satisfaire ses

besoins.

|