Section II : L'évolution du secteur bancaire

:

II : 1 : les indicateurs de l'évolution :

Pour tracer l'évolution du secteur bancaire tunisien

durant la période de 2002 à 2007 nous allons nous baser sur un

ensemble de critères concernant le coût des ressources, le

rendement des emplois, la marge d'intermédiation bancaire, le coût

de risque, le rendement de l'actif , le rendement financier, et

l'évolution du réseau des agences bancaires

1 : Le ratio du coût moyen des ressources :

Ce ratio est mesuré par le rapport entre les

intérêts servis par la banque et l'encours moyen des ces

ressources à savoir le dépôt de la clientèle, les

emprunts interbancaires, les emprunts obligataires et les ressources

spéciales.

Coût moyen des ressources= (total des intérêts

servis / encours moyen des (dépôts +emprunts +ressources

spéciales)

Ce tableau présente l'évolution du coût moyen

des ressources pour les dix banques :

|

Année

|

CMR

|

Banques

|

CMR

|

|

2000

|

3,41%

|

AMEN BANK

|

4,62%

|

|

2001

|

3,62%

|

BH

|

3,75%

|

|

2002

|

3,58%

|

UIB

|

3,55%

|

|

2003

|

3,39%

|

ATB

|

3,49%

|

|

2004

|

3,33%

|

BNA

|

3,18%

|

|

2005

|

3,27%

|

BT

|

3,17%

|

|

2006

|

2,61%

|

STB

|

2,95%

|

|

2007

|

2.93%

|

BIAT

|

2,95%

|

|

|

UBCI

|

2,91%

|

|

|

BS

|

2,60%

|

Le graphique : l'évolution annuelle du coût moyen

des ressources :

4,000%

3,500%

3,000%

2,500%

2,000%

1,500%

1,000%

0,500%

0,000%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

0,00%

banque

valeur du CMR

5,00% CMR par Banque

4,50%

1,00%

0,50%

A B BH UIB ATB BNA BT STB BIATUBCI B

Evolution du CMR

CMR;

1999 2000 2001 2002 2003 2004 2005 2006 2007

Année

On remarque que les banques qui ont la part de marché en

terme de collecte des dépôts la plus élevée

bénéficient du coût moyen des ressources le moins

élevé

2 : Le ratio de rendement moyen des emplois :

Ce ratio est mesuré par le rapport entre l'ensemble des

intérêts reçus et l'encours moyen des crédits

à la clientèle et les prêts interbancaires.

Rendement moyen des emplois = (produits reçus /encours

moyen des créances sur la clientèle et les prêts

interbancaires).

Didouni jamel ( Amen Bank ) 22 Said Aymen (BNA)

|

Année

|

RME

|

|

2000

|

7,93%

|

|

2001

|

7,65%

|

|

2002

|

7,22%

|

|

2003

|

6,81%

|

|

2004

|

6,59%

|

|

2005

|

6,51%

|

|

2006

|

6,80%

|

|

2007

|

6.78%

|

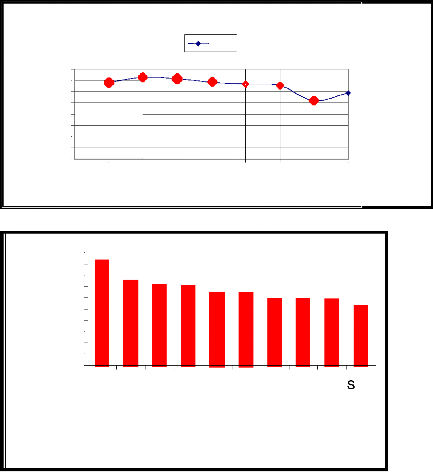

Rendement Moyen des Emplois

|

10,00% 8,00% 6,00% 4,00% 2,00% 0,00%

|

|

2000 2001 2002 2003 2004 2005 2006 2007 2008

année

RME

Pour le ratio de rendement des emplois, on s'attend à

ce que son évolution soit baissière du fait de l'accroissement de

la concurrence interbancaire surtout pour le segment des crédits au

particulier et de la part assez importante des créances douteuses et

litigieuses qui génèrent un faible taux de recouvrement par

rapport à l'encours moyen ce qui mène à un diminution des

intérêts reçus.

Cette tendance est vérifiée pour la période

[2000 ; 2007], en effet la baisse est de l'ordre de 1.42%. Mais on remarque

qu'il y a en 2006 une légère augmentation de 0.29%.

Marge d'intérêt (en %)

|

Année

|

RME

|

CMR

|

Marge d'intérêt (en %)

|

|

2000

|

7,93%

|

3,41%

|

4,52%

|

|

2001

|

7,65%

|

3,62%

|

4,03%

|

|

2002

|

7,22%

|

3,58%

|

3,63%

|

|

2003

|

6,81%

|

3,39%

|

3,42%

|

|

2004

|

6,59%

|

3,33%

|

3,26%

|

|

2005

2006

|

6,51%

6,80%

|

3,27%

2,61%

|

3,24%

4,19%

|

2007 6.78% 2.93% 3,85%

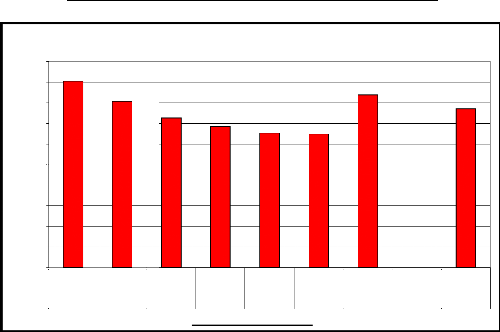

marge d'intéret (en %))

Marge d'intérêt (en %)

2000 2001 2002 2003 2004 2005 2006 2007

CMR et RME PAR AN

2.93%

2,61%

3,58%

3,62%

3,41%

3,27%

3,33%

3,39%

6.78%

6,80%

7,22%

7,65%

7,93%

6,51%

6,59%

6,81%

5,00%

4,50%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

D'après l e tableau et le graphique, on peut constater la

dégradation de la marge d'intérêt (en pourcentage) entre

2000 et 2005 pour ces éventuelles raisons :

> L'accroissement de la concurrence

> La part importante des créances douteuses

|

|