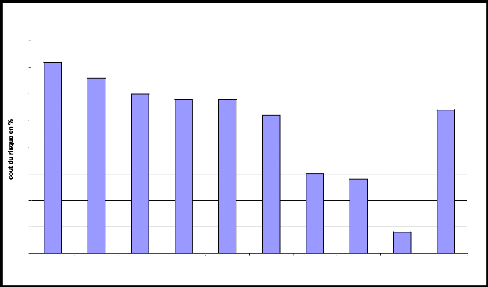

3 :Coût du risque :

|

(Coût du risque=Provisions/PNB)

|

|

|

banques

|

coût de risque en 2006

|

|

Amen Bank

|

36%

|

|

BNA

|

33%

|

|

BH

|

30%

|

|

BIAT

|

29%

|

|

STB

|

29%

|

|

BT

|

26%

|

|

BTE

|

15%

|

|

ATB

|

14%

|

|

UBCI

|

4%

|

|

SECTEUR

|

27%

|

cout du risque par banque en 2006(%)

Amen bank BNA BH BIAT STB BT BTE ATB UBCI SECTEUR

banques

40%

35%

30%

25%

20%

15%

10%

5%

0%

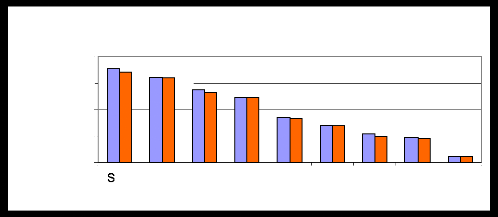

part de marché

20,00%

15,00%

10,00%

5,00%

0,00%

Part de marché en terme d'encours de crédit (

vart°2006/2005)

TB BNA BH BIAT AMEN BT ATB UBCI BTE

Banques

L'observation du tableau et du graphique montre que les

banques qui détiennent la part de marché la plus importante sont

celles ayant le coût du risque le plus important et ce à cause des

provisions pour créances douteuses. Le graphique suivant montre

l'importance de la part de marché des banques ayant le coût de

risque le plus important en terme du volume des crédits à

l'économie, ces crédits nécessitent la constitution de

provisions devenues de plus en plus lourdes ce qui augmentent le coût de

risque

la STB, la BNA, et la BH, et la BIAT celui-ci

représente plus de 47% du marché en terme de crédits.

Cette part de Parts de marché en termes d'encours de crédit.

Cette part de marché s'est maintenue en 2006 puisqu'elle se chiffrait

à 46% en 2005. Pour ce qui est des autres banques,

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

aucune n'est parvenue à augmenter sensiblement sa part de

marché, et un statu quo quasi général a été

observé dans le secteur bancaire entre 2005 et 2006.

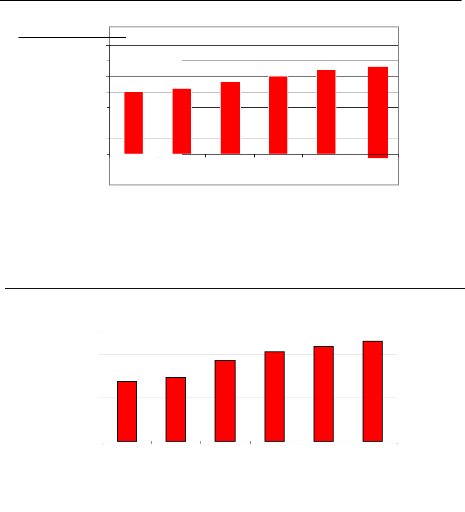

Evolution du volume des provisions

Provision (DT)

25000000

20000000

15000000

10000000

5000000

0

2002 2003 2004 2005 2006 2007

T

350000000

300000000

250000000

200000000

150000000

100000000

50000000

0

Crédit à l'économie

2002 2003 2004 2005 2006 2007

T

Evolution du volume du crédit à

l'économie

Didouni jamel ( Amen Bank ) 26 Said Aymen (BNA)

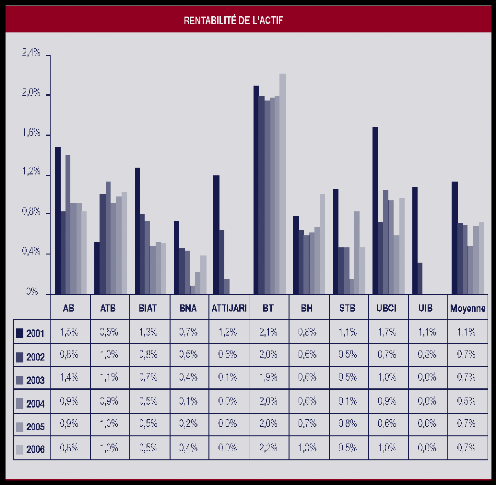

4 : Rentabilité de l'actif :

Le tableau suivant montre que les banques privées sont

plus rentables que les banques publiques, leurs rentabilités

dépassent ,en général la rentabilité moyenne du

secteur : la BT ,l'AB ,la BIAT et l'UBCI Sont les banques commerciales les plus

rentables et ce grâce à l'importance des résultats

économiques

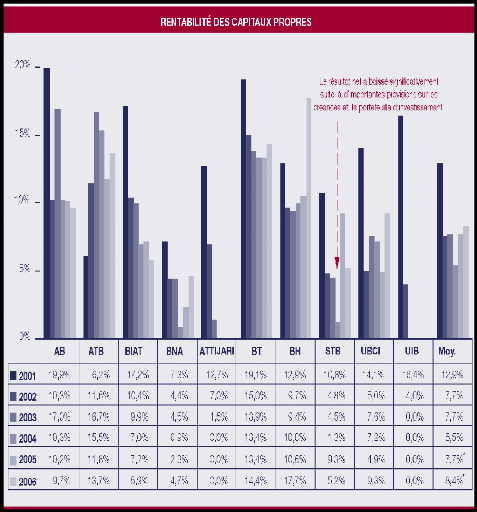

5 : Rentabilité des capitaux propres :

L'observation du graphe sus dessous nous permet de dégager

deux constats :

1 : les banques privées ont la rentabilité

financière la plus importante, à l'exception de la BIAT dont la

rentabilité financière est en recul permanent.

Didouni jamel ( Amen Bank ) 27 Said Aymen (BNA)

2 : La rentabilité moyenne du secteur est en baisse

continue allant de12.9% en 2001 à 8.40% en 2006

La baisse de rentabilité financière du secteur

bancaire s'explique dans une grande partie par la baisse des résultats

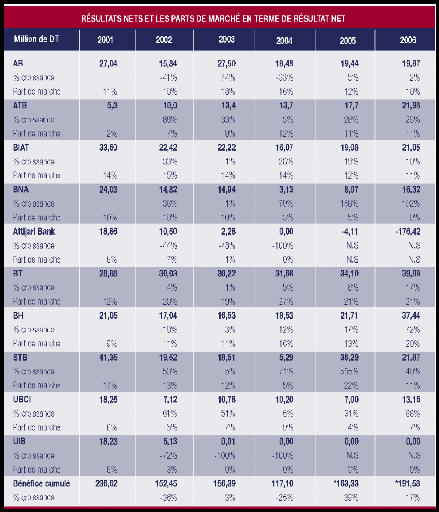

nets affichés tel que dressé par le graphique suivant passant de

236.62MD en 2001 à 191.58 MD en 2006:

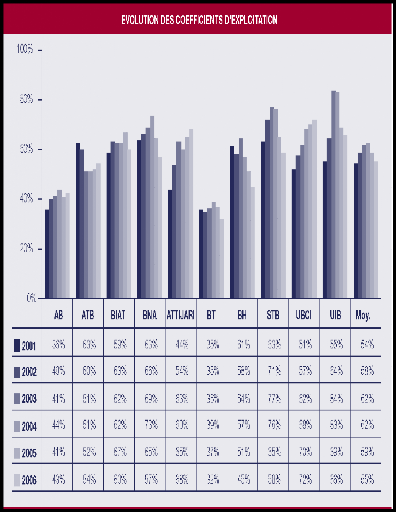

Le recul des bénéfices nets s'explique par :

1 : l'évolution du coefficient d'exploitation, qui a

tendance à faire baisser les résultats nets (graphel)

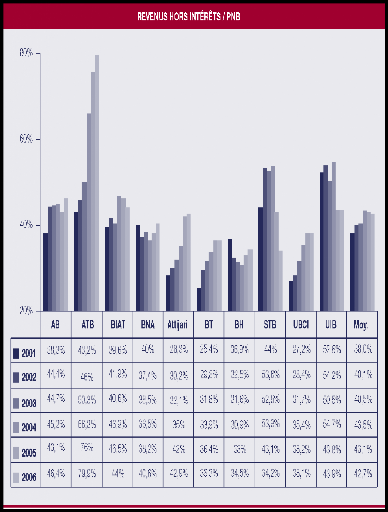

2 : la baisse des revenus hors intérêts (graphe

2)

3 : l'augmentation des provisions (graphe 3)

1 : l'évolution du coefficient d'exploitation

|