3 La formule de Black et Scholes

On retrouve la formule de Black et Scholes pour

l'évaluationdun calleuropéen classique (call vanille) avec les

calls cash or nothing et asset or nothing où la prime du callcash or

nothing est le prix d'exercice K.

Cvanille = Casset - Ccash = SV(a1) - Ke_rTV(a2)

puisque le payoff de cette option est donné par

CT = max(ST -K,0)

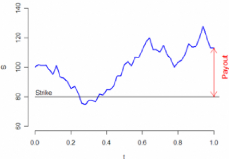

FIG. 5 - Exemple de payoff de l'option vanille K=80, T=1 an

Sous l'absence d'oportunité d'arbitrage on peut donnerla

formule de parité call/put.

Définition 7. La formule de parité Call/put

s'écrit :

C-P=S-Ke_rt

On en déduit le prix d'un put vanille avec les

propriétés delaloi normale

C = S.V(a1) - Ke_rT.V(a2)

P = Ke_rT.V(-a2) - S.V(-a1) avec

|

a1 =

|

ln(S/K) + (r + 1 2ó2)T

|

|

/

ó T

|

/

a2 = a1 - ó T

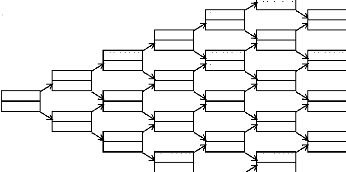

Exemple On reprend les mêmes données pour

évaluer le call vanille aveclarbrebinomial ce qui donne :

Tree Display

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

|

|

|

99,96732

|

|

Strike price = 50

|

|

|

49,96732

|

|

Discount factor per step = 0,9958

|

89,06561

|

|

|

|

31,50489

|

|

31,50489

|

|

0

|

|

0

|

28,0692

0

25,00817

0

Time step, dt = 0,0833 years, 30,42 days

Growth factor per step, a = 1,0042

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

5,966018

50

44,54736

56,12005

9,462262

2,66633

4,709153

62,98919

39,68935

0,731652

14,50592

50

21,32023

44,54736

70,69912

56, 12005

8,098216

35,36112

1,501841

0

29,76769

62,98919

3,082786

39,68935

79,35276

13,40412

50

0

44,54736

39,27351

70,69912

20,90702

56, 12005

6,327945

35,36112

0

0

29,35276

62,98919

12,98919

50

0

0

79,35276

39,68935

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,4167 0,5000

FIG. 6 - Evaluation d'un call vanille

On a bien la formule qui s'applique à l'arbre en

utilisantles calls précédents

Cvanille = Casset-Ccash = 21,754-15, 788 = 5,966 avec les valeurs

trouvées par les arbres

On remarque que le prix d'un call vanille est nettement

inférieur à celui dun call binaire, le payoff étant moins

élevé. En utilisant la formule de Black et Scholes on trouve que

le call vanille vaut

Cvanille = Casset-Ccash = 29, 544-23,351 = 6.193 avec les

valeurs trouvées parl'application numérique

Encore une fois le nombre de périodes ne suffit donc

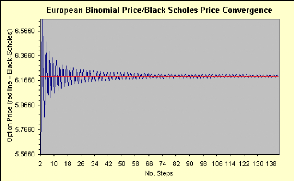

pasLe graphiquesuivant montre la convergence graphique du modèle

binomial de notre exemple vers la valeur de Black et Scholes suivant le nombre

de périodes :

FIG. 7 Convergence vers Black et Scholes

Pour un résultat correct le nombre de périodes

minimal est de lordre de 80 périodes.

|

|