|

![]()

Le système de solidarité en Afrique

fondé sur des valeurs culturelles antérieures à la

colonisation s'est vu progressivement altéré avec

l'industrialisation et les modes de production de l'économie moderne.

Les ouvriers africains doivent désormais s'installer hors de leur lieu

habituel de résidence.

Exposés et souvent victimes d'un risque

professionnel ou non, ces travailleurs retournaient dans leurs milieux

d'origine pour y recevoir les soins. Ils sont laissés à leur

propre compte sans aucune prise en charge ni indemnité. D'autres,

victimes de graves accidents, meurent sans qu'aucune indemnité ne soit

allouée leurs familles. L'introduction d'un régime de

sécurité sociale comprenant la branche des risques

professionnels, des pensions, des allocations et des maladies en Afrique

devient urgente. La charte de l'Atlantique signée le 12 août 1941,

la Conférence Internationale du Travail tenue en 1944 à

Philadelphie et la Déclaration Universelle des Droits de l'Homme du 10

décembre 1948 abondèrent dans le sens d'une

généralisation du droit à la sécurité

sociale.

Les structures de gestion de la sécurité sociale

en Afrique héritées de la colonisation couvraient la

catégorie des populations la plus touchée par l'industrialisation

en l'occurrence les travailleurs salariés. Ce model de régime de

sécurité sociale fut adopté par plusieurs pays d'Afrique.

A l'instar de ceux-ci, le Bénin a institué avec l'ordonnance

n°10 du 21 mars 1959 un régime de réparation et

prévention des accidents du travail et des maladies professionnelles,

et également avec le décret n°337/PCM/MTFP du 26 novembre

1960 un régime de prestations familiales au profit des travailleurs et

de leurs familles.

Ce mécanisme de protection sociale s'est

renforcé avec l'ordonnance n°70-17 du 25 mars 1970 portant

institution d'un régime général de sécurité

sociale et l'ordonnance n°73-3 du 17 janvier 1973 portant création

et organisation de l'OBSS.

La mise en application de ce mécanisme nécessite

d'importantes ressources financières afin de payer les

différentes prestations aux assurés. Pour ce faire l'obligation

est faite aux employeurs et aux travailleurs de participer au bon

fonctionnement de ce mécanisme en versant leurs cotisations à

l'organe de gestion du régime de sécurité sociale.

Pour assurer la mobilisation de ses ressources, des

structures de recouvrement ont été mises en place tant à

la Direction Générale qu'au niveau de certaines agences. Mais

force est de constater que ces structures rencontrent

d'énormes difficultés dans la mise en oeuvre des activités

relatives aux actions de recouvrement des cotisations. Les résultats

obtenus par ces structures de recouvrement, les problèmes liés au

non paiement par certains employeurs de leurs cotisations et le fonctionnement

du système déclaratif nous amène à

réfléchir sur le renforcement du système de recouvrement

des cotisations à travers l'efficacité du contrôle de

l'assiette des cotisations. Pour mener à bien notre étude, nous

nous proposons de présenter dans un chapitre préliminaire

l'état des lieux de base et aussi la méthodologie adoptée.

Dans le premier chapitre nous analysons les données et vérifions

les hypothèses. Le deuxième chapitre sera consacré aux

suggestions pour l'émergence d'un système efficace de

contrôle de l'assiette des cotisations.

Chapitre préliminaire

Cadre de l'étude et résolution de la

problématique

Il s'agit pour nous de présenter la Caisse Nationale de

Sécurité Sociale et de montrer le mode de fonctionnement de la

Direction du Recouvrement.

Section I : du cadre de l'étude aux

observations de stage

Paragraphe I : présentation

générale de la Caisse Nationale de Sécurité

Sociale

A- historique de la Caisse

La notion de sécurité sociale qui paraît

aujourd'hui familière n'est pas née en un jour. Elle s'est

construite sur l'expérience, elle est le résultat d'une

maturation historique. Au Bénin la sécurité sociale

s'est faite comme tout phénomène social qui, très souvent

est le résultat d'une lente évolution.

La sécurité sociale existait au Bénin

depuis le 26 Janvier 1956. L'institution chargée de la gérer

était autrefois dénommée Caisse de Compensation des

Prestations Familiales (CCPF). Elle est créée par

l'arrêté n° 225 ITLS/D du 26 janvier 1956. A cette

époque les prestations familiales comportaient la couverture de deux

risques :

- les charges de famille;

- la maternité.

Le financement de ce système est entièrement

à la charge des employeurs. Le montant des allocations familiales

étaient de 350 f CFA en 1956, 500 f CFA en 1958, 700 f CFA en 1960,

1.000 FCFA en 1972, 1.500 en 1995 et 2000 depuis 2004. Refixées le 26

novembre 1960 par le décret n° 337 du 26 novembre 1960 ces

prestations autrefois limitées aux enfants des salariés en

activité, seront étendues en juin 1979 aux enfants du

salarié retraité.

Au lendemain de l'institution d'un système de

réparation des accidents du travail et des maladies professionnelles par

l'ordonnance n° 10 PCM du 21 mars 1959 la caisse prendra une autre

dénomination. Elle est devenue Caisse de Compensation des Prestations

Familiales et Accidents du Travail (CCPFAT).

Le 27 mars 1958, l'Institut de Prévoyance et de

Retraite de l'Afrique Occidentale (IPRAO) fut créée.

Mais avec l'accession des nouveaux Etats à

l'indépendance, le système inter étatique mis en place en

1958, n'était plus adapté aux réalités internes de

ces Etats. Un régime national d'assurance vieillesse

d'invalidité et décès fut crée avec l'ordonnance

n° 70-17 du 25 mars 1970. Plus tard la Caisse de Compensation des

Prestations Familiales et Accidents du Travail (CCPFAT) prit la

dénomination de Caisse Dahoméenne de Sécurité

Sociale (CDSS).

Mais elle sera scindée en deux institutions

différentes par l'ordonnance n° 71- 10 du 19 mars. Ces institutions

sont :

- la Caisse Nationale de Sécurité Sociale

chargée des branches des pensions et des risques

professionnels ;

- et la Caisse d'Allocations Familiales chargée de la

branche des prestations familiales.

Mais il faut attendre l'ordonnance n°73- 3 du 17 janvier

1973 pour assister à l'unification des institutions.

Le 26 Janvier 1976 la CDSS prendra le nom de Office

Béninois de Sécurité Sociale et le 21 Mars 2003, la loi

n°98-019 du 21 Mars 2003, portant code de sécurité sociale

en République du Bénin transformera l'OBSS en Caisse Nationale de

Sécurité Sociale.

B- Structures de la Caisse Nationale de

Sécurité Sociale

La caisse est un établissement public

à caractère social, jouissant de la personnalité civile et

de l'autonomie financière. Elle est placée sous la tutelle du

ministre chargé de la sécurité sociale. La Caisse est

administrée par un conseil d'administration composé de neuf (9)

membres répartis comme suit :

-trois (3)

représentants des travailleurs ;

-trois (3)

représentants des employeurs ;

-trois (3) représentants de

l'Etat émanant des ministères chargés des

finances, de la sécurité sociale et de la santé.

Le conseil d'administration examine et approuve

la politique de la caisse.

La caisse est gérée par une Direction

Générale qui dispose de quatre directions techniques qui

sont :

- la direction financière et comptable (DFC) ;

- la direction technique (DT) ;

- la direction du recouvrement (DR) ;

- la direction administrative et du contentieux (DAC).

La Caisse Nationale de Sécurité Sociale nous a

servi de cadre pour notre recherche principalement sa Direction du

Recouvrement. Ainsi conformément à organigramme de la Caisse

(annexe n°1), nous présentons cette Direction dans son

fonctionnement.

Paragraphe II restitution des mécanismes de

fonctionnement de la caisse nationale de sécurité sociale en

matière de déclaration des cotisations

A- Fonctionnement de la direction du

recouvrement

La direction du recouvrement est créée par la

décision n° 016/05/CNSS/DG/DAC-SPC du 11 avril 2005 portant

organisation, fonctionnement et attributions de la Caisse Nationale de

Sécurité Sociale.

La Direction du Recouvrement est chargée :

- du recouvrement des cotisations ;

-du précontentieux du recouvrement des

cotisations ;

-du suivi du fichier des cotisants ;

-du contrôle et de la prospection des

employeurs ;

-de l'immatriculation des employeurs et des assurés

volontaires ;

-du suivi des mouvements des employeurs ;

-de l'affiliation des travailleurs au régime de

sécurité sociale.

Elle comporte trois services :

? Le service des immatriculations ;

? Le service de la gestion des comptes cotisants et

relances ;

? Le service du contrôle des employeurs.

Le service des immatriculations

Ce service est structuré en deux sections :

-La section de l'immatriculation ;

-La section de l'affiliation.

La section de l'immatriculation est chargée de

l'immatriculation des employeurs. L'immatriculation est l'opération

administrative qui consiste à attribuer un numéro à un

employeur. Dans ce cadre l'employeur remplit le formulaire de demande

d'immatriculation d'un employeur et l'état de recensement. A ce

formulaire, sont joints des documents obligatoires (les photocopies du registre

de commerce, du statut de l'entreprise ou de l'autorisation d'ouverture pour

les écoles, cabinets et cliniques et de l'accord de siège pour

les ONG).

La section de l'affiliation est chargée de

l'affiliation des travailleurs. L'affiliation est l'opération

administrative qui consiste à attribuer un numéro d'assurance

à un travailleur. Cette opération est suivie du rattachement du

travailleur à son employeur.

Tableau n° 1 : situation des dossiers

d'affiliation en 2005

|

Instances fin d'année 2004

|

751

|

|

Dossiers d'affiliation reçus en 2005

|

12056

|

|

Total des dossiers en 2005

|

12807

|

|

Dossiers traités en 2005

|

10151

|

|

Instances fin 2005

|

2650

|

|

Pourcentage

|

79,33%

|

Source : rapport d'activité 2005

A la lecture du tableau nous avons en instances à la

fin de l'année 2005, 2650 dossiers. Deux agents seulement sont

affectés à l'exécution de cette tâche. Au regard du

volume des dossiers à traiter nous pouvons donc conclure à

une insuffisance de ressources humaines dans ce

service.

Le service des immatriculations dispose d'une imprimante et

d'un scanner qui traite en moyenne par jour 30 à 35 photos. Or ce

service doit disposer du matériel nécessaire pour traiter au fur

et à mesure les dossiers. Il y a donc le manque de

matériels informatiques.

Le service des immatriculations est

confronté à un problème de suivi des assurances

volontaires. C'est ainsi que certains assurés sont

considérés comme actifs alors que les intéressés

sont déjà admis à la retraite. A ce niveau il y a

le manque de suivi des assurés

volontaires.

Certains employeurs ne communiquent plus au

service des immatriculations l'avis de débauchage pour lui permettre de

mettre à jour le fichier des travailleurs. Il y a un

défaut de communication des avis de débauchage par certains

employeurs au service des immatriculations.

Il est arrivé un moment où le

système informatique ne détectait plus les assurés

affiliés. Cette situation a eu pour conséquence l'attribution de

plusieurs numéros à un même travailleur. Il y a eu

défaillance du système informatique.

Le service de la gestion des comptes

cotisants et relances.

Ce service est chargé :

- d'exécuter les travaux préparatoires à

l'encaissement des cotisations ;

- de gérer les appels des cotisations ;

- de mettre à jour des comptes cotisants ;

- d'examiner les comptes des employeurs en vue de

connaître les soldes exacts ;

- d'analyser les comptes cotisants.

Cette analyse consiste à étudier les

différentes opérations enregistrées en vue de corriger les

erreurs éventuelles.

-de relancer les employeurs qui ne sont pas à jour de

leurs cotisations.

La relance est une lettre adressée à

l'employeur par le Directeur Général l'invitant à

déclarer et à payer ses cotisations.

Le travail de ce service est basé sur l'analyse des

comptes des employeurs. Ce qui nécessite des pré requis en

comptabilité. Mais ce service ne dispose actuellement que de deux

comptables pour l'accomplissement de ce travail. Le personnel dans ce

service est insuffisant. Cependant, le personnel de

ce service est aguerri à la tâche d'où le dynamisme

du personnel de ce service.

Le service du contrôle des

employeurs

Le service du contrôle des employeurs recherche avant

tout la concordance entre les prescriptions de la loi et l'application qui est

faite par ceux qui sont soumis c'est -à- dire les employeurs.

L'employeur est toute personne physique ou morale, publique ou privée

qui utilise à quelque titre que ce soit du personnel salarié ou

assimilé. L'employeur détermine lui-même le montant des

cotisations dues à la Caisse Nationale de Sécurité Sociale

(CNSS) ; c'est en ce sens que le système de détermination

des cotisations est dit déclaratif. La contrepartie de ce système

déclaratif est l'obligation pour la CNSS d'effectuer un contrôle

sur l'exactitude des déclarations fournies par le cotisant. En effet,

certains employeurs peuvent en toute bonne foi appliquer de façon

incorrecte la législation en vigueur. D'autres, en revanche, peuvent

vouloir se soustraire totalement ou partiellement à leurs obligations.

On distingue deux grands types de contrôles, le contrôle sur

pièces qui s'effectue à partir des pièces justificatives

que les employeurs sont tenus de fournir à l'appui du versement de leurs

cotisations sociales et le contrôle sur place.

Le contrôle sur pièce s'effectue au siège

de l'entreprise afin de permettre une vérification complète de la

situation des employeurs. Il s'agit de s'assurer que l'employeur

contrôlé a déclaré tout son personnel et les

déclarations de salaire et de cotisations sont faits en respectant les

dispositions légales relatives à l'assiette des cotisations.

Pour l'accomplissement de cette mission, ce service est

chargé :

-de la vérification des déclarations de

salaire ;

- du recensement des employeurs et des travailleurs dans les

entreprises ;

-du contrôle de l'assiette des cotisations ;

-du suivi des dossiers employeurs ;

- de l'établissement des mises en demeure ;

- de la sensibilisation des employeurs par leurs droits et

obligations ;

- du recouvrement des arriérés de

cotisations ;

-des liaisons avec le service du contentieux ;

-de l'établissement des échéances de

règlement des cotisations et du suivi de leur exécution.

-de l'étude et du traitement des réclamations

des employeurs.

Ce service comporte (3) bureaux de recouvrement. Ces bureaux

de recouvrement sont investis de certains pouvoirs dans la domaine de leur

compétence.

La ville de Cotonou compte actuellement environ neuf mille

deux cents onze (9211) employeurs actifs. Le nombre des contrôles

effectués par le service du contrôle des employeurs au cours des

trois premiers trimestres de l'année 2006 est 145 soit en moyenne 16

contrôles par mois. Ces contrôles ont généré

947.389.273 Francs de cotisations principales et 497.212.999 Francs de

majoration de retard. Nous pouvons conclure au regard de ces chiffres que

certains employeurs minorent effectivement les cotisations.

Selon le principe chaque employeur doit être contrôler au moins

une fois en cinq ans. Cependant le service du contrôle des employeurs ne

dispose que de cinq (05) contrôleurs dans chaque bureau de recouvrement,

soit au total quinze contrôleurs pour la ville de Cotonou, d'où

le manque de ressources humaines dans ce service ne lui permet pas

d'atteindre ses objectifs.

Remarquons que chaque bureau de recouvrement dispose d'un

ordinateur et les trois bureaux de deux imprimantes. Aussi ces trois bureaux ne

disposent que de trois véhicules pour la ville de Cotonou d'où

l'insuffisance de moyens matériels : outils informatiques

et matériels roulants.

Ces contrôleurs sont très souvent

surchargés et débordés par le travail. Ils sont

obligés de faire des contrôles en ville mais également

d'être au bureau pour faire les rapports et des fois envoyer des lettres

de relances aux employeurs. Ces contrôleurs sont acculés

par le travail.

Mais il est à souligner que l'ambiance de travail

demeure très bonne entre les agents et leurs chefs et entre les agents

eux-mêmes. L'ambiance de travail reste très

bonne.

Notons que ces contrôleurs de la CNSS viennent à

l'heure au service d'où la ponctualité des

contrôleurs au service.

La CNSS n'entretient pas de relations de partenariat avec

certaines structures qui gèrent des fichiers similaires à celui

des employeurs de la Caisse.

Il s'agit:

du service des impôts, de la chambre de commerce, du

centre de formalité des entreprises, du greffe du tribunal de commerce,

de l'inspection du travail, et des communes. Ce faisant on remarque une

absence de coopération entre la caisse et les autres structures

externes.

La plupart du temps certains employeurs minorent les dates

d'embauchage de leurs travailleurs en vue de réduire le montant des

cotisations à verser à la Caisse. Cet état de chose est

dû également à la méconnaissance des textes

législatifs en la matière par certains employeurs

entraînant ainsi la minoration des dates d'embauchage des

travailleurs.

La faiblesse de la fréquence des contrôles due

à l'insuffisance des ressources humaines et également

l'obligation qui est faite aux contrôleurs d'effectuer leurs visites par

une équipe constituée de deux personnes ne permettent pas

à cette fonction d'atteindre des performances optimales. Cela rend

le rendement des contrôleurs insuffisant.

Nous avons remarqué que d'autres employeurs ne

déclarent pas tous leurs travailleurs notamment les occasionnels et les

contractuels à la caisse dans l'ultime but de réduire les

cotisations à verser à la Caisse. Mais également

l'ignorance des textes par d'autres employeurs contribue également

à la minoration de l'effectif des travailleurs.

Les cotisations sont assises sur les salaires. Selon le

rapport d'activité 2005 de la CNSS, les cotisations représentent

80,02% des ressources de la Caisse. Mais d'autres employeurs voulant payer

moins de cotisations minorent les salaires sur les listes nominatives avant de

les amener à la Caisse. Nous pouvons donc conclure que certains

employeurs minorent les salaires de leurs travailleurs.

B- Procédure de déclaration en

matière des cotisations

La première obligation de l'employeur vis-à-vis

de la sécurité sociale est de se faire immatriculer auprès

de la caisse nationale de sécurité sociale afin d'affilier ses

travailleurs salariés au régime de sécurité

sociale. La deuxième obligation de l'employeur est de déclarer

et de verser les cotisations sociales. Les déclarations sont faites sur

des imprimés spéciaux expédiés par la Caisse aux

divers employeurs avant la fin de chaque échéance. Ces employeurs

doivent les retourner accompagner du paiement des cotisations. Le versement

des cotisations est mensuel ou trimestriel. Il est mensuel lorsque l'employeur

à vingt travailleurs et plus. Mais il est trimestriel lorsque

l'employeur a moins de vingt salariés. Le versement des cotisations

qu'il soit mensuel ou trimestriel doit être fait avant une date

donnée. Cette date de paiement est fixée à 15 jours

après la fin de la période auquel la cotisation est due.

Passé ce délai, l'employeur est passible d'une majoration de

retard de 1,5% par mois ou fraction de mois de retard. Nous allons l'illustrer

par le cas pratique suivant :

Calculer le montant des cotisations que doit verser à

la Caisse Nationale de Sécurité Sociale un employeur sur une

masse de salaire de 25.000.000 de francs, relative à deux mois à

raison de 12.500.000 par mois. Le taux de cotisations pour les accidents du

travail étant de 2%. Cet employeur décide de payer les

cotisations des mois de juillet et d'août le 13 septembre 2004.

1- calculer le montant des cotisations principales.

2- Calculer les majorations de retard.

Correction du cas

pratique

1- le montant des cotisations principales est :

- prestation familiale 9%

- risque professionnel 2%

- pension 10%

= 21%

Calculons les cotisations dues par l'employeur pour le mois de

juillet :

12.500.000 x 21 = 2.625.000F

100

Calculons les cotisations dues par l'employeur pour le mois de

septembre :

12.500.000 x 21 = 2.625.000F

100

Les cotisations principales dues par ce employeur au titre

des deux mois s'élèvent à : 5.250.000F

2- calculons les majorations de retard : l'employeur

ayant payé ses cotisations que le 13 septembre ; n'est en retard

qu'au titre des cotisations du mois de juillet.

Soit pour les mois d'août 1,5% de majoration et pour le

mois de septembre 1.5% également. Soit au total 3% de majoration pour

les deux mois ce qui donne :

2.625.000 x 3 = 78.750F

100

L'employeur doit fournir une fois par trimestre la

déclaration nominative trimestrielle des salaires versés à

ses salariés. Les cotisations sont assises sur la masse salariale

déclarée par les employeurs. Nous notons toutefois que certains

employeurs ne déclarent pas toutes les primes payées à

leurs travailleurs. Les cotisations à la caisse sont portables et non

quérables selon l'art 25 al- 4 de la loi 98-019 du 21mars 2003 portant

Code de Sécurité Sociale en République du Bénin.

Les éléments constitutifs de l'assiette des cotisations sont

selon l'article 22 al- 1 du même code sont :

- l'ensemble des rémunérations perçues

par les personnes assujetties ;

- les indemnités;

- le salaire des heures supplémentaires, les

gratifications ;

- les primes ;

- les gratifications ;

- les commissions ;

- tous autres avantages en espèces ;

- la contre valeur des avantages en nature.

A l'exclusion des remboursements de frais et des prestations

sociales versées.

Section II de l'inventaire des éléments de

l'état des lieux de base à la vision globale de résolution

de la problématique spécifiée

Paragraphe I : inventaire des éléments de

l'état de base

A- Inventaires

? Inventaire des atouts

- ambiance de travail très bonne

- ponctualité au service

- dynamisme du personnel

? Inventaire des problèmes

- une variance du taux de l'effectif des employeurs au

cours des cinq dernières années.

- insuffisance de ressources humaines ;

-Manque de matériels informatiques ;

- manque de suivi des assurés volontaires ;

- défaut de communication des avis de débauchage

par certains employeurs au service des immatriculations ;

- défaillance du système informatique ;

- insuffisance du personnel ;

- dynamisme du personnel ;

- manque crucial de ressources humaines ;

- insuffisance de moyens matériels : outils

informatique et matériels roulants ;

- les agents sont acculés par le travail ;

- absence de coopération entre la caisse et les autres

structures externes ;

- minoration des dates d'embauchages ;

- le rendement des contrôleurs est insuffisant ;

- minoration de l'effectif des travailleurs par les

employeurs ;

- minoration des salaires des travailleurs par les employeurs.

B- Regroupement des problèmes

spécifiés par centre d'intérêt à la

formulation du sujet

Tous les problèmes spécifiques

énumérés ci- dessus sont regroupés sous cinq

problématiques différentes telles que présentées

dans le tableau suivant :

Tableau n° 2: regroupement des

problèmes par centre d'intérêt.

|

N°

d'ordre

|

Centres d'intérêt

|

Problèmes spécifiques

|

Problèmes généraux

|

Problématiques

|

|

1

|

Un recrutement en qualité et en quantité

|

-insuffisance de contrôleurs (15 pour toute la ville de

cotonou

-pas de formation idoine et de longue durée pour les

contrôleurs

|

Manque de ressources humaines en qualité et en

quantité

|

Problématique d'un recrutement en qualité et en

quantité

|

|

2

|

Respect de l'assiette des cotisations

|

-Minoration des salaires par les employeurs

_ non déclaration de tous les salariés

- ignorance de la part de certains employeurs

- minoration des dates d'embauche

- non déclaration de toutes les primes

|

Fausses déclarations de la part des employeurs

|

Problématique du respect de l'assiette des

cotisations

|

|

3

|

Coopération entre la caisse et les structures

externes

|

-pas de relations extérieures efficaces avec les autres

structures administratives en relation avec les entreprises

- manque de collaboration efficace

- manque de politique pour pratique cette collaboration

|

absence de coopération entre la caisse et les autres

structures

|

Problématique d'une coopération entre la caisse

et les autres structures externes

|

|

4

|

Amélioration du rendement des contrôleurs

|

-insuffisance de contrôleurs

- insuffisance de contrôles

|

Rendements des contrôleurs insuffisants

|

Problématique d'un meilleur rendement des

contrôleurs

|

|

5

|

Dotation en matériel de travail et en moyen de

déplacement

|

-Insuffisance d'ordinateur et d'imprimante pour faciliter le

travail

-insuffisance de scanners

|

Insuffisances d'outils et de moyens de travail

adéquats

|

Problématique de dotation des services en outils de

travail et de moyens de déplacements

|

Source : Résultat l'état des lieux de

base

Une analyse des différents

problèmes identifiés nous permet d'affirmer que la Caisse

Nationale de Sécurité Sociale devra résolument faire face

à ces problèmes en vue d'améliorer ses différentes

actions dans le domaine du recouvrement des cotisations.

Cependant, le choix de notre problématique sera

orienté non seulement dans le souci de mettre en application les

connaissances acquises en sécurité sociale au cours de notre

cycle universitaire, mais aussi de comprendre le système

déclaratif qui pose le problème du non respect de l'assiette des

cotisations par les employeurs.

Pour cela, nous allons cibler certaines

problématiques qui tiennent compte de nos objectifs.

Il s'agit de :

-la problématique du respect de l'assiette des

cotisations.

-la problématique d'une collaboration entre la caisse

et les autres structures.

-la problématique d'un recrutement en quantité

et en qualité.

-la problématique de dotation du service en

matériels.

Etant donné que les cotisations sont assises sur les

salaires,mais aussi du fait que notre étude ne peut porter que sur une

seule problématique, nous avons décidé d'axer notre

étude sur : contribution au contrôle

de l'assiette des cotisations à la Caisse Nationale de

Sécurité Sociale. Rappelons que cette

problématique se libelle à travers le problème

général : le non respect de l'assiette des

cotisations par certains employeurs et les

problèmes spécifiques ci- après :

- Minoration des salaires par certains employeurs ;

- Absence de coopérations fructueuses entre la caisse

et les autres structures.

- Insuffisance de ressources humaines en quantité ;

- Insuffisance de moyens et d'outils de travail.

C'est dans l'optique de participer à la

résolution des problèmes spécifiques et

généraux liés à cette problématique que nous

avons décidé de mener notre réflexion sur le

thème : « contribution au contrôle de

l'assiette des cotisations à la Caisse Nationale de

Sécurité sociale ».

Paragraphe II : Vision globale de résolution de

la problématique

A- Spécification de la problématique

choisie

Conscient du fait que les cotisations sont assises sur les

salaires et que par rapport aux autres ressources de la Caisse, les cotisations

représentent la majeure partie, il urge pour la caisse

d'améliorer sa politique du contrôle de l'assiette des cotisations

pour s'assurer que les salaires et ses accessoires sont bien exacts. Le tableau

suivant montre l'importance des cotisations dans le bon fonctionnement de la

Caisse.

Tableau n°3 Pourcentage des cotisations

par rapport aux ressources de la Caisse

|

Année

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Taux

|

83,11%

|

85,81%

|

83,29%

|

83,03%

|

80,02%

|

Source : rapports d'activité (2001, 2002, 2003,

2004,2005).

Les pistes qui ont été explorées nous

aiderons seulement en partie à résoudre le problème de

contrôle des déclarations à la Caisse.

C- Vision globale de résolution de la

problématique spécifiée

Une fois les problèmes spécifiques à

résoudre choisis, notre sujet formulé et la problématique

spécifiée, il importe de préciser la vision globale

pouvant nous permettre de résoudre les problèmes retenus.

Rappelons que le problème général est le non

respect de l'assiette des cotisations à la caisse nationale de

sécurité sociale par certains employeurs.

Le problème spécifique n°1 :

la minoration des salaires

Nous pouvons énoncer que la minoration du salaire est

le fait de déclarer un montant de salaire inférieur à ce

qu'on a payé, de diminuer la valeur réelle des salaires. Les

employeurs pour la plupart d'entre eux diminuent les salaires dans le seul but

de payer moins de cotisations. En effet la multiplicité des organismes

de recouvrement (CNSS, impôts) auxquels les employeurs doivent faire face

rend le respect de l'assiette des cotisations plus difficile et

l'évasion des cotisations praticable. Mais aussi la comptabilité

de certains employeurs, en particulier dans les petites entreprises, est

souvent insuffisante pour leur permettre de déterminer les cotisations

à verser. La minoration des salaires est due également à

la hausse du coût de production des entreprises. Par contre d'autres

employeurs ignorent les textes législatifs en la matière et ils

font de fausses déclarations mais de bonne foi. Cet état de chose

occasionne l'évasion des cotisations. Pour cela, la

résolution du problème spécifique n°1 fera

référence à une approche basée sur des mesures

efficaces pour une meilleure déclaration.

Le problème spécifique n°2 :

absence de collaboration entre la caisse et les autres structures

externes.

L'absence de collaboration n'est rien d'autre que

l'inexistence de mécanismes ou de méthodes pouvant permettre

à ces diverses structures de travailler ensemble ou de coordonner leurs

différentes actions. Ce partenariat ou collaboration entre les diverses

structures peut dans une certaine mesure les aider à contrôler

mieux le flux d'employeurs qui devient de plus en plus important. Cette

collaboration les aidera aussi à dépister les employeurs qui

cherchent à dissimuler les cotisations, à frauder ou encore

sensibiliser ceux qui ignorent les textes en la matière.

La résolution de ce problème

spécifique nécessitera le choix d'une approche théorique

basée sur la création et le renforcement d'une collaboration

entre les structures.

Le problème spécifique n°3 :

manque de ressources humaines en qualité et en

quantité.

Le manque est une insuffisance de quelque chose, une absence

de, un défaut de quelque chose. A l'heure actuelle la caisse dispose des

contrôleurs compétents, même si ceux-ci à leur

recrutement n'ont pas reçu une formation idoine. Mais le

véritable problème se situe au niveau du manque de

contrôleurs en qualité et en quantité pour atteindre des

performances optimales. Le nombre suffisant de contrôleurs en

quantité et en qualité permettra d'améliorer la

qualité des contrôles.

La résolution de ce problème

nécessite une approche théorique basée sur un recrutement

en qualité et en quantité.

Le problème spécifique

n°4 :l'insuffisance de moyens et d'outils de travail. Nous

pouvons dire que, l'insuffisance de moyens et d'outils de travail ne permet pas

aux agents de la caisse de faire pleinement leur travail et d'atteindre une

performance optimale. Or la majorité des ressources de la caisse

provient du recouvrement. Ainsi pour une hausse des cotisations, la caisse doit

doter les contrôleurs des moyens suffisant afin de leur permettre

d'atteindre des résultats escomptés.

Pour cela le choix d'une approche théorique

basée sur la dotation du service du recouvrement en moyens et outils de

travail est nécessaire.

Tableau n°4 : théories

générales des approches théoriques

|

Niveaux spécifiques

|

Problèmes spécifiques

|

Caractéristiques générales des approches

théoriques à retenir

|

|

1

|

Minoration des salaires.

|

Approche basée sur les mesures efficaces pour des

déclarations exactes.

|

|

2

|

absence de coopération entre la caisse et les autres

structures.

|

Approche basée sur la création et le

renforcement d'une collaboration entre les diverses structures.

|

|

3

|

Insuffisance de ressources humaines en qualité et en

quantité.

|

Approche basée sur un recrutement en qualité et

en quantité.

|

|

4

|

Manque de moyens et d'outils de travail.

|

Approche basée sur la dotation du service du

recouvrement en moyens et outils de travail nécessaires.

|

Chapitre premier

Objectifs de l'étude et méthodologie

adoptée pour la résolution de la problématique du

contrôle de l'assiette des cotisations

Il s'agit pour nous de fixer les objectifs de l'étude,

d'élaborer le tableau de bord de l'étude et enfin définir

la méthodologie de travail adoptée pour la résolution des

problèmes identifiés.

Section I : des objectifs de l'étude

à la formulation des hypothèses

La prise en compte des problèmes spécifiques

nous permettra d'atteindre nos objectifs grâce aux causes et

hypothèses supposées pour enfin élaborer le tableau de

bord de l'étude.

Paragraphe I : fixation des objectifs

A- Objectif

général

Renforcer le système de contrôle de

l'assiette des cotisations.

B- Objectifs

spécifiques

Ils sont formulés en fonction des problèmes

spécifiques identifiés.

Il s'agit pour le problème spécifique :

N°1 : de proposer des mesures efficaces pour lutter

contre la minoration des salaires. (Objectif spécifique 1)

N°2 : de proposer la création et le

renforcement la collaboration entre la caisse et les autres structures.

(Objectif spécifique n°2)

N°3 : de suggérer un recrutement du personnel

en qualité et en quantité. (Objectif spécifiques

n°3)

N°4 : de suggérer la dotation des services en

matériels. (Objectif n°4)

Paragraphe II- Causes et hypothèses liées aux

problèmes en résolution

A- Causes et hypothèses liées aux

problèmes spécifiques 1 et 2

Elles concernent les niveaux spécifiques et sont donc

formulées à partir des problèmes spécifiques et du

problème général identifiés.

? Cause et hypothèse liées au

problème spécifique n°1

Nous avons identifié trois causes pour ce

problème spécifique relatif à la minoration des

salaires :

- la faible fréquence des contrôles

systématiques fait croire aux employeurs que ces contrôles ne se

font pas ;

- certains employeurs ne sont pas au courant des

conséquences du non respect de l'assiette des cotisations ;

- Certains employeurs veulent réduire le montant des

cotisations à payer.

La faiblesse du nombre de contrôle effectué par

l'année par rapport à l'effectif des employeurs à

contrôler fait aux employeurs qu'il n'y a pas de contrôles. En

effet les trois premiers trimestres de l'année 2006, les contrôles

effectués étaient au nombre de 145 soit en moyenne 16

contrôles par mois alors que plus de 10000 employeurs sont assujettis

au contrôle.

Certains employeurs pour la plupart ne sont pas au courant

des conséquences du non respect de l'assiette des cotisations. Cette

situation à des répercussions directes sur le salarié en

activité qui n'a pas la garantie de ses vieux jours, sur le travailleur

en retraite qui par la suite pourra ne plus percevoir sa pension, sur

l'employeur qui peut être poursuivi pour le préjudice qu'il aurait

causé à son travailleur, sur la caisse qui a du manque à

gagner mais aussi sur l'économie nationale qui sera fortement

influencée.

D'autres employeurs par contre minorent les salaires ou les

dates d'embauche sur les listes nominatives avant de les amener à la

Caisse certainement dans le souci de payer moins de cotisations. Cette

situation s'explique également par les coûts de productions

élevés des entreprises. Mais aussi elle peut résulter

aussi de l'instabilité financière de certaines entreprises.

Nous pouvons donc formuler l'hypothèse comme

suit :

Certains employeurs veulent payer moins de cotisations

on peut dire que cela est à la base de la minoration des salaires.

(Hypothèse spécifique n°1)

? Cause et hypothèse liées

au problème spécifique n°2

Après analyse de l'inexistence de collaboration entre

la caisse avec les structures externes, nous avons pu identifié trois

causes pertinentes :

- absence de coopération avec d'autres structures.

- Manque de synergie entre ces différentes

structures.

- Manque de volonté politique de la part des

dirigeants.

En matière de recherches prospectives, la CNSS

n'entretient pas de relations de partenariat efficace avec certaines structures

gérant des fichiers similaires tels que le service des impôts, la

chambre de commerce, le centre de formalités des entreprises etc., afin

de formaliser la coopération avec ces structures. Chaque structure

travaille de façon isolée, or la synergie entre eux serait

profitable pour eux tous. Les structures ne se font pas confiances elles

n'acceptent donc pas travailler de manière franche et sincère

entre elles. Or le nombre d'employeurs est de jour en jour croissant et les

exigences en matière de Sécurité Sociale plus en plus

pressant.

Il faut dire que même si la loi n°98-019 du 21 mars

2003 prévoit en son article 23 alinéa 3 que la caisse se fait

communiquer une fois l'an par les services fiscaux ou toutes autres structures

de l'Etat, les informations pouvant faciliter le contrôle des salaires

servant de base au calcul des cotisations, aucune politique réelle

efficace n'est mise en place pour concrétiser cette collaboration. La

volonté au niveau des dirigeants pour rendre effective cette

collaboration prometteuse n'existe pas encore.

L'hypothèse peut être formulée de la

manière qui suit :

Le manque de volonté politique et de synergie

entre les diverses structures est la base de l'absence de la collaboration

entre la caisse et les structures externes. (Hypothèse spécifique

n°2)

B- Cause et hypothèse liées aux

problèmes spécifiques 3 et 4

? Cause et hypothèse liées au

problème spécifique n°3

En se référant à l'insuffisance du

personnel en qualité et en quantité qui n'est rien d'autre que le

problème spécifique n°3 nous avons retenu deux causes

pertinentes :

- Pas de formation idoine pour les contrôleurs

recrutés fraîchement.

- Manque de volonté de la Caisse de recruter du

personnel afin de renforcer le contrôle des employeurs.

La plupart des contrôleurs à leur recrutement

sont détenteurs d'un baccalauréat de l'enseignement

général ou technique. De plus les formations organisées

à leur endroit sont de courtes durées. Cela ne leur permet pas de

maîtriser à fond les contours du contrôle. Ce faisant les

objectifs fixés au cours de l'année ne sont pas atteints et les

rendements sont insuffisants. Durant la période de janvier à

septembre 2004, trente huit (38) contrôles employeurs sur 92

programmés ont été effectués par le bureau

d'Aidjèdo et la section de contrôle des employeurs soit 4

contrôles en moyenne par mois.

Or l'effectif des employeurs est passé de 5611

employeurs actifs en 1997 à 14.492 en 2004.

Pour cette même période 69 contrôles ont

été faits par douze contrôleurs soit sept (07)

contrôles en moyenne par mois. Les résultats escomptés sont

loin alors d'être atteints. Les contrôles effectués par le

service du contrôle des employeurs au cours des trois premiers trimestres

de l'année 2006 s'élevaient à 145 soit en moyenne 16

contrôles par mois. Il faut remarquer que certaines agences comme

LOKOSSA et NATITINGOU ne disposent pas de bureaux de recouvrement et que ce

sont les mêmes contrôleurs qui sont obligés de faire des

tournées dans ces villes pour des contrôles. On peut

déduire que la caisse manque de volonté pour le recrutement

d'où :

Le manque de volonté de la caisse de recruter

est à la base de l'insuffisance du personnel en qualité et en

quantité. (Hypothèse spécifique n°3)

? Cause et hypothèse liées au

problème spécifique n°4

Ce problème spécifique a trait à un

manque d'outils et de moyens adéquats. Nous avons pu identifier deux

causes pertinentes.

- Lourdeur administrative

- Manque de volonté

Les contrôleurs ne disposent pas de moyens logistiques

adéquats pour leurs déplacements et encore moins pour

l'exécution des tâches qui leur sont confiées.

La demande d'acquisition de matériel doit franchir

plusieurs étapes avant d'être satisfaite. Et cette demande avant

d'être satisfaite doit faire l'objet de plusieurs rappels. Dès que

cela n'a pas d'effets immédiats sur le travail elle ne peut trouver

satisfaction. C'est le cas des bureaux de recouvrement qui ne disposent que de

trois véhicules (Peugeot 307) pour toute la ville de Cotonou. Aucune

politique n'est mise en place pour pallier ce manque d'outils et de moyens

adéquats. La Caisse ne mesure pas l'impact que pourrait avoir le manque

de moyens humains et logistiques sur le rendement des contrôleurs de la

Caisse et plus tard sur les ressources si l'on sait que la majeure partie des

ressources provient des cotisations.

Nous émettons alors l'hypothèse de la

façon suivante :

La lourdeur administrative et le manque de

considération des problèmes sont à l'origine du manque de

moyens et d'outils de travail (hypothèse n°4)

? Cause et hypothèses liées au

problème général

Les causes et hypothèses spécifiques sont

liées au problème général. L'exposition des

problèmes ne sera qu'une répétition des causes et

hypothèses liées aux problèmes spécifiques.

? Tableau de bord de l'étude

Tableau n°5 : «

contributions au contrôle de l'assiette des cotisations à la

Caisse Nationale de Sécurité

Sociale »

|

NIVEAU D'ANALYSE

|

PROBLEMATIQUE

|

OBJECTIFS

|

CAUSES SUPOSEES

|

HYPOTHESES

|

|

NIVEAU GENERAL

|

Problème général

Non respect de l'assiette des cotisations

|

Objectif général

Suggérer les meilleures méthodes pour le respect de

l'assiette des cotisations

|

Cause général

|

Hypothèse générale

|

|

NIVEAUX SPECIFIQUES

|

1

|

Problème spécifique n°1

Minoration des salaires par certains employeurs;

|

Objectif spécifique n°1

Proposer des mesures efficaces pour le respect de l'assiette des

cotisations.

|

Cause spécifique n°1

Manque de contrôles immédiats et

réguliers

Ignorance des textes

|

Hypothèse spécifique n°1

Les employeurs veulent payer moins de cotisation cela est

à la base du non respect de l'assiette des cotisations

|

|

2

|

Problème spécifique n°2

absence de coopération entre la caisse et les autres

structures ;

|

Objectif spécifique n°2

Créer et renforcer la collaboration entre la caisse et

les autres structures

|

Cause spécifique n°2

Pas de synergie entre les diverses structures

|

Hypothèse spécifique n°2

Manque de volonté politique et de synergie sont à

la base de l'absence de coopération entre les structures

|

|

3

|

Problème spécifique n°3

Insuffisance des ressources humaines en qualité et en

quantité

|

Objectif spécifique n°3

Recruter du personnel en qualité et en quantité

|

Cause spécifique n°3

Manque de formation idoine

Manque de volonté des responsables de la Caisse

|

Hypothèse spécifique n°3

Manque de volonté et de formation idoine expliquent

insuffisance du personnel en qualité et en quantité

|

|

4

|

Problème spécifique n°4

manque de moyens et d'outils de travail

|

Objectif spécifique n°4

Suggérer l'approvisionnement en moyens et outils

adéquats

|

Cause spécifique n°4

La lourdeur administrative

Non perception des conséquences par les dirigeants de la

Caisse

|

Hypothèse spécifique n°4

La lourdeur administrative et la non perception des

conséquences par les dirigeant sont à l'origine du manque de

moyens et d'outils de travail

|

Section II : revue de la littérature et

méthodologie adoptée

Paragraphe I : Revue de littérature

La revue de la littérature nous permet de faire le

point des connaissances acquises sur les problèmes identifiés. Il

sera question d'exposer les connaissances liées au problème

général qui est le non respect de l'assiette des cotisations par

les employeurs et qui se rattache aux problèmes spécifiques qui

sont :

- la minoration des cotisations

- l'absence de coopération entre la CNSS et autres

structures externes

- l'insuffisance de ressources humaines en qualité et

en quantité

- le manque de moyens et d'outils de travail

Notons que dans la vision globale de résolution de la

problématique spécifiée, nous avons identifié des

approches qui se rapportent aux problèmes spécifiques :

? approche basée sur des mesures efficaces pour une

meilleure déclaration ;

? approche basée sur le renforcement des

méthodes pour une collaboration plus efficace entre la Caisse et les

diverses structures ;

? approche basée sur un recrutement en qualité

et en quantité ;

? approche basée sur la dotation en outils et moyens

de travail adéquats.

A- Exposé des contributions

antérieures lié à la problématique

Selon Richez-Battesti N, Dictionnaire des

questions sociales, les cotisations sociales représentent

la « contribution des employeurs et des employés pour le

financement des risques couverts....... »

L'évasion des cotisations de sécurité

sociale est possible si l'organisme de sécurité sociale la

tolère où n'a pas le pouvoir ou les ressources de faire

appliquer la loi. Le problème de l'évasion mérite plus

d'attention et la mise au point de stratégies visant à promouvoir

le respect des règles. Nous pouvons dire la loi n° 98-019 du 21mars

2003 portant code de sécurité sociale en République du

Bénin en son article 22 al 2 favorise l'évasion des cotisations

puisque la Caisse ne se rapproche pas régulièrement du service

des impôts pour avoir les nouveaux modes d'évaluation des

avantages en nature. Ce faisant la Caisse peut être en retard sur les

nouveaux modes d'évaluation des avantages en nature.

Le problème le plus grave auquel est confronté

les systèmes de Sécurité Sociale qui gère un

régime obligatoire est l'évasion. Certains employeurs ne

s'immatriculent pas ou s'immatriculent mais ne paient

régulièrement leurs cotisations ou parfois

sous-déclarent les revenus assujettis à l'assurance. Ce

problème est encore plus récurent chez les petits employeurs des

pays en développement, mais il demeure général sur le

marché du travail car les employeurs à

« désofficialiser » leur main-d'oeuvre pour

réduire les coûts de production et même certains

travailleurs coopèrent avec pour trouver du travail.

L'évasion des cotisations est difficile à

mesurer car elle dépend de l'endroit ou se situe, dans les textes la

ligne de démarcation entre les personnes couvertes et celles qui ne le

sont pas. A cela s'ajoute les faiblesses administratives ou de bon nombre de

régime de Sécurité Sociale éprouve des

difficultés à gérer l'immatriculation des

assurés.(la Sécurité Sociale en Afrique : nouvelles

réalités n°21 p 96- 97).

Ce problème se pose également avec

acuité à la CNSS puisque à la fin de l'année 2005

nous avons constaté 2650 dossiers en instances.( Rapport

d'activité 2005).

D'autres employeurs peuvent contourner leurs obligations en

matière de cotisations en minorant le nombre de salariés qui

devraient être couverts par le régime de sécurité

sociale, par exemple en faisant passer des salariés pour des

travailleurs non tenus de cotiser c'est-à-dire en leur donnant un

statut informel. Ils peuvent aussi se soustraire à leurs obligations en

minorant les gains soumis à cotisation des travailleurs inscrits au

régime. Les employeurs peuvent encore retarder le versement des

cotisations sociales au-delà du délai prévu par la

réglementation ; dans les cas les plus graves, ils peuvent ne pas

remettre les cotisations prélevées sur le salaire de leurs

employés. (Association Internationale de Sécurité Sociale

Revue Internationale de Sécurité Sociale Vol.54, N°4 octobre

- décembre 2001, P.5).

Un comportement imprévoyant et les besoins de

consommation courants peuvent inciter les travailleurs à échapper

à leurs obligations (Banque Mondiale, 1994, PP. 319- 320).

La difficulté à recouvrer les créances

dans un contexte économique peu favorable, des problèmes de

trésorerie impérieux nécessitant une mobilisation toujours

plus rapide des fonds, une législation de plus en plus complexe

impliquant le recours à de véritables spécialistes, sont

autant de facteurs justifiant l'existence d'un organisme autonome capable de

mettre en oeuvre les moyens indispensables à la réalisation de

ces objectifs. (Association Internationale de la sécurité

Sociale, Manuel Du Formateur 1990, P 123).

Il est possible qu'une partie des ressources pouvant assurer

le financement des régimes de Sécurité Sociale soient

dissimulées par de fausses déclarations, ou par une mauvaise

interprétation, ou encore par l'ignorance des textes. (Association

Internationale de Sécurité Sociale .Technique de Recouvrement des

Cotisations de la Sécurité Sociale, Tome 2 (1992) P21.

Les cotisations versées pour la Caisse Nationale des

Allocations Familiales en France en 1970 était calculées sur la

masse des salaires, sans tenir compte de la situation familiale des

salariés, l'employeur n'a aucun intérêt à

évincer les salariés chargés de famille au

bénéfice des salariés célibataires ou mariés

sans enfant. Les cotisations ouvrières et patronales sont versées

par l'employeur dans les quinze (15) jours de chaque trimestre lorsque

l'entreprise occupe moins de dix (10) salariés et dans les quinze (15)

jours de chaque mois dans les autres cas. Pour les domestiques, femmes de

ménage et concierges, le versement a lieu entre le quinzième

(15) et le dernier jour suivant le trimestre en cause.

La régularisation des versements a lieu pour chaque

salarié à la fin de l'année civile

ou au moment de la dernière paye en cas de licenciement

ou de départ volontaire. (Précis de Législation Du Travail

M. RIDEAU, Paris 1970, P 119).

Les employeurs sont débiteurs de leurs propres

cotisations, mais aussi de celles des salariés qu'ils emploient :

en application du principe du précompte, ils doivent en effet retenir

sur le salaire qu'ils versent aux travailleurs le montant des cotisations dues

par ceux-ci. Mais très souvent la mauvaise volonté

générale des employeurs paralyse l'institution.

(Sécurité Sociale JEAN- JACQUES DUPEYROUX 5e

édiction par RENE APPEL P 178).

Le mauvais paramétrage de la Caisse Nationale de

Prévoyance Sociale au Cameroun ajouté aux effets pervers de la

grave crise économique qui a sévi dans le pays depuis 1987 et

à l'inefficacité des procédures de recouvrement en vigueur

ont achevé d'établir le déséquilibre financier du

régime qui a atteint son point culminant autour des années

quatre- vingt quinze remettant en cause la survie même de l'institution

de Prévoyance Sociale. Cette situation a amené l'organisme

à suspendre en son temps le paiement des prestations sociales à

l'endroit des travailleurs dont les employeurs étaient des

récalcitrants. Les procédures de recouvrement forcé qui

étaient lourdes deviennent complexes et inefficaces avec la ratification

par le Cameroun des dispositions du traité OHODA (Organisation pour

l'Harmonisation en Afrique des Droits des Affaires) qui compromet davantage les

chances de recouvrement de ces créances en rabaissant les

créances des cotisations sociales au 5e rang des

créances privilégiées. (Louis Paul Motaze, Directeur de la

CNPS de Cameroun).

Pour atteindre ses objectifs, une entreprise doit disposer des

ressources humaines en qualité et en quantité. Ce faisant les

conditions de réussite d'un recrutement sont fondées sur la

rigueur de la démarche, l'efficacité de la recherche des

candidats, la qualité des outils de sélection et l'attention

portée à l'accueil, à l'intégration et au suivi du

nouvel embauché.

A travers chaque recrutement, l'entreprise souhaite

améliorer l'adéquation qualitative entre ses ressources et ses

besoins à court, à moyen et à long terme. Elle s'efforce

d'accroître les performances de son organisation grâce à la

contribution qu'apportera le nouveau collaborateur. (Jean-Marie Peretti 2eme

édition, P. 78).

B- Clarification des concepts liés à

la problématique

Il s'agit pour nous de clarifier certains concepts qui sont

liés à notre problématique.

- la Sécurité Sociale

La Sécurité Sociale peut être

définie comme « l'ensemble de la protection que la

société procure à ses membres grâce à une

série de mesures publiques contre le dénuement économique

et social où pourraient les plonger, en raison de la disparition de leur

gain, la maladie, la maternité, les accidents du travail et les maladies

professionnelles, le chômage, l'invalidité, la vieillesse, le

décès et les charges de famille » ( René

HOUESSOU, cours de régime juridique de protection sociale, ENAM, Cycle

II, 2001-2002)

- assiette des cotisations

L'assiette des cotisations est l'ensemble des

rémunérations en nature et en espèces perçues par

les personnes assujetties et qui sont soumises à cotisation à

l'exclusion des remboursements de frais et des prestations sociales

versées.

- Contrôle comptable d'assiette

Il importe de faire observer qu'il n'existe aujourd'hui aucune

prescription légale de nature à limiter la période de

contrôle.

Il débute par un entretien qui permet de cerner les

pratiques en matière de gestion du personnel ainsi que les relations de

l'entreprise avec son environnement extérieur (sous-traitance,

marchés...) et d'expliquer à l'employeur le déroulement du

contrôle.

Le contrôleur doit, à partir des documents

comptables et sociaux obligatoirement détenus par l'employeur,

vérifier que l'ensemble des rémunérations a bien

été intégré dans l'assiette des cotisations.

- contrôle des salaires

déclarés

Il consiste à vérifier l'égalité

entre les salaires annuels déclarés, la comptabilité des

salaires (bulletins de salaire) et la comptabilité

générale (états financiers, balance générale

et grand livre des comptes).

- Investigations Juridiques et

Comptables

Elles consistent à :

- examiner les sommes allouées aux salariés hors

paie

( par exemple : les indemnités liées

à la rupture du Contrat de Travail, les frais professionnels...),

- rechercher les sommes non assujetties à tort (par

exemples : les indemnités versées à des stagiaires,

primes d'habillement...),

A l'issue de ce contrôle sur place, il est

généralement procédé à un entretien avec

l'employeur. Cet entretien permet de faire un premier bilan de la

vérification. Les informations obtenues sont analysées au bureau

afin d'infirmer ou de confirmer les éventuelles anomalies

constatées. Ce travail débouche sur un tableau de synthèse

qui présente la situation de l'employeur avant et à l'issu du

contrôle.

Paragraphe II : collecte des données

A- Objectifs de la collecte de

données

Nos enquêtes ont pour objectif de mobiliser les

données nécessaires à la vérification des

différentes hypothèses formulées. Nos enquêtes nous

permettrons de vérifier si :

- la minoration des salaires est due au fait que les

employeurs veulent payer moins de cotisations ;

- le manque de collaboration entre la caisse et les autres

structures externes s'explique par le manque de volonté politique et de

synergie entre les structures.

- l'insuffisance du personnel en qualité et en

quantité s'explique par le manque de volonté de la caisse de

recruter.

- Le manque d'outils et de moyens de travail est du à

la lourdeur administrative.

cadre de l'enquête et population

mère

La ville de Cotonou a été choisie comme le cadre

de réalisation de notre enquêtes en raison de :

- la forte concentration de la population ;

- l'implantation du siège de la CNSS ;

- le temps et les moyens dont nous disposons.

Notre population est composée:

- de la Direction Générale qui est en relation

directe avec les employeurs ;

- des bureaux de recouvrement qui effectuent des

contrôles réguliers afin de s'assurer de l'exactitude des

cotisations versées et des déclarations faites ;

- des employeurs immatriculés ;

- des salariés affiliés.

Echantillonnage

La vérification des hypothèses que nous avons

formulées nous a obligé à effectuer une enquête et

le questionnaire est alors adressé aux agents de la caisse, aux

employeurs et aux travailleurs. Cette enquête nous permettra de

vérifier nos hypothèses.

Dans le souci de réduire au maximum les risques

d'erreurs inévitables lors d'une enquête nous avons

procédé à la détermination d'un

échantillon.

L'échantillon est constitué d'un ensemble de

personnes qui se sont prêtés à nos interrogations. Cet

échantillon comprend :

- deux (02) autorités de la CNSS ;

- Quatre (04) administrateurs de la CNSS ;

- quatre inspecteurs (04) de la CNSS ;

- seize (16) employeurs ;

- quatorze (14) employés.

Conception du questionnaire

Pour une bonne compréhension des questions, notre

questionnaire a été élaboré par rapport aux

problèmes spécifiques au cours de notre recherche. Ce

questionnaire (annexe n°3) nous permettra directement de vérifier

nos hypothèses. Ce questionnaire est libellé comme suit :

B- Technique de dépouillement

Le dépouillement des questionnaires de notre

enquête qui nous permet de vérifier nos hypothèses. Le

traitement des données se rapportant aux problèmes

spécifiques sera fait au moyen du tableur excel.

Chapitre deuxième

Vérification des hypothèses et suggestion

pour l'efficacité du contrôle de l'assiette des cotisations

Il s'agit pour nous dans ce chapitre, de présenter la

réalisation des enquêtes, d'analyser les résultats obtenus

pour la vérification des hypothèses émises, de proposer

des solutions aux problèmes qui entravent le bon fonctionnement du

système de contrôle de l'assiette des cotisations.

Section I Réalisation des enquêtes et

analyse des données obtenues

Dans cette section nous allons réaliser notre

enquête, faire la présentation et l'analyse des données

pour vérifier les hypothèses émises.

Paragraphe I : Elaboration du questionnaire et

difficultés rencontrées

A- Elaboration

Le souci d'avoir des informations fiables pour notre

recherche implique l'utilisation d'outil efficace. C'est dans cet ordre

d'idée que notre enquête a été

réalisée sur la base d'un questionnaire à l'endroit des

employeurs, des travailleurs, des agents de la Caisse Nationale de

Sécurité Sociale.

Pour l'élaboration de notre questionnaire, nous avons

limité nos questions aux informations recherchées.

La réalisation de notre enquête s'est

déroulée du 22 octobre au 12 novembre 2006 à cotonou.

B- Difficultés rencontrées

et limites des données

Difficultés

rencontrées

Nous avons rencontré quelques difficultés tout

au long de la réalisation de cette enquête. Elles sont

dues :

- au refus de certains salariés de répondre

à notre questionnaire au risque d'être renvoyés;

- à la crainte de certains employeurs d'être

contrôlés ;

- au contrainte de temps pour la réalisation du

travail ;

- à l'indisponibilité de certains responsables

et autorités rencontrées lors de nos travaux.

Limites des données

Compte tenue du temps qui nous est imparti et aux moyens dont

nous disposons, notre enquête s'est déroulée à

Cotonou, alors que la Caisse dispose de six agences réparties sur le

territoire national. Les données prises et exploitées ne

concernent que la ville de Cotonou.

Sur un nombre total soixante (60) questionnaires

adressés aux employeurs, aux travailleurs, aux inspecteurs, aux

administrateurs, aux autorités, ainsi qu'aux agents de la Caisse nous

avons pu récupéré quarante (40). Ces questionnaires

recueillis nous ont permis de présenter et d'analyser les

données obtenues.

Paragraphe II : Présentation et analyse des

données d'enquête

Les résultats de notre enquête seront

présentés et analysés en tenant compte de chaque

problème spécifique.

A- Présentation et analyse des

données par rapport aux problèmes spécifiques 1 et 2 (PS 1

et 2)

Par rapport à la minoration des salaires

(PS1).

Pour vérifier les hypothèses émises en

ce qui concerne le problème spécifique n°1 nous avons

posé trois sous questions qui sont :

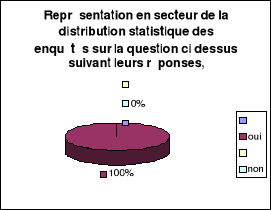

1- payer moins de cotisations

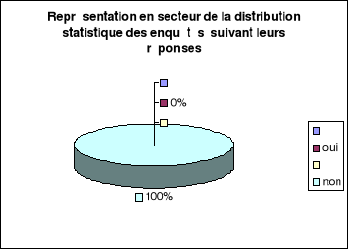

Graphique n°1

A la lecture du graphique nous constatons que la

totalité soit 100% des enquêtés imputent la minoration des

salaires à la volonté de certains employeurs de payer moins de

cotisations.

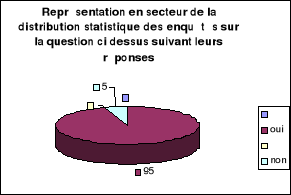

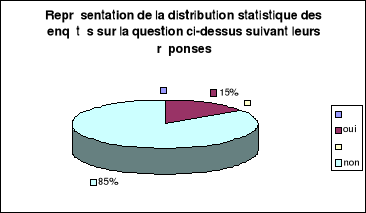

2- coûts de production élevés des

entreprises

Graphique n°2

Après l'analyse du graphique que 95% des

enquêtés trouvent que c'est dans le souci de réduire les

coûts de productions que certains employeurs minorent les salaires.

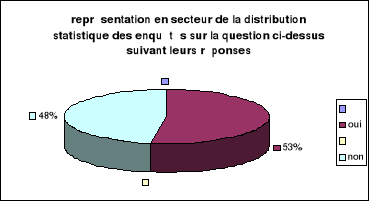

3- ignorance des textes par certains employeurs

Graphique n°3

53% des personnes enquêtées trouvent que la

minoration des salaires est dû à l'ignorance des textes par

certains employeurs, 48% disent le contraire.

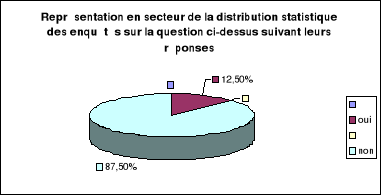

Autres raisons

Graphique n°4

Il ressort du présent graphique que seul 12,5% des

personnes enquêtées suspectent d'autres raisons qui sont à

l'origine de la minoration des salaires par certains employeurs.

Nous pouvons donc conclure que les principales causes de la

minoration des salaires par certains employeurs sont :

- payer moins de cotisations ;

- coûts de production élevés des

entreprises ;

- L'ignorance des textes par certains employeurs.

par rapport à l'absence de coopération

entre la caisse et les autres structure. (PS 2)

Des questions ont été posées pour

conduire à la vérification de hypothèse liée au

manque de collaboration.

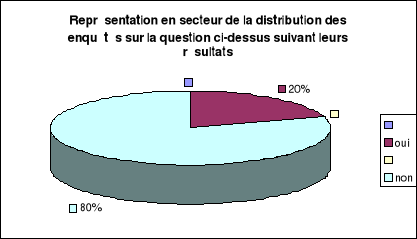

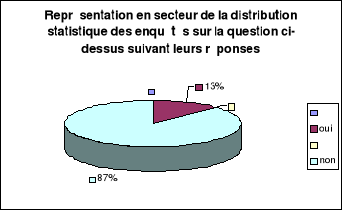

1- manque de volonté politique

Graphique n°5

On déduit à la lecture du graphique que 80%

des personnes enquêtés reconnaissent que le manque de

volonté politique est à l'origine du manque de collaboration

entre la Caisse et les autres structures.

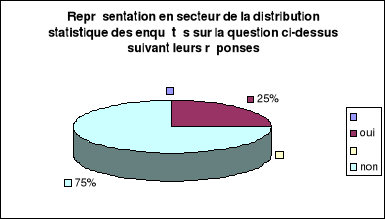

2-manque d'entente entre les structures.

Graphique 6

75% des individus enquêtés trouvent que le

manque d'entente entre la caisse et les diverses structures n'expliquent pas le

manque de collaboration entre la Caisse et les autres structures.

3- Les structures ne se font pas confiance.

Graphique n°7

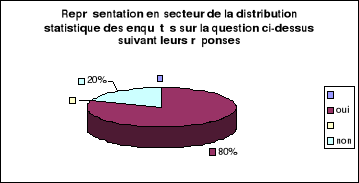

Il ressort du graphique que seul 20% des enquêtés

trouvent en la méfiance entre les structures, une raison explicative du

manque de collaboration entre la Caisse et ces dernières

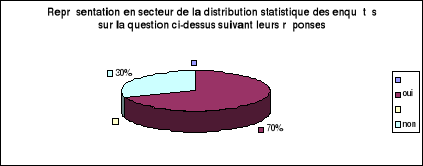

4- les structures veulent travailler seules.

. .

Graphique n°8

70% des personnes enquêtées trouvent que c'est

parce que chaque structure veut travailler seule qu'il n'y a pas manque de

collaboration entre la Caisse et les diverses structures.

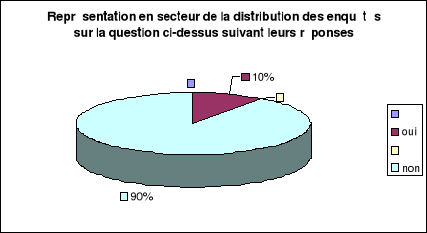

5- autres raisons.

.

Graphique n°9

10% des personnes enquêtées suspectent d'autres

raisons être à l'origine du manque de collaboration entre la

Caisse et les autres structures.

En somme, le manque de volonté politique, la

volonté des structures de travailler seule puis la méfiance entre

elles explique en partie l'absence de collaboration entre la Caisse et ses

structures gérant des fichiers similaires à celui des

employeurs.

B- Présentation et analyse des données

par rapport aux problèmes spécifiques 3 et 4 (PS)

Par rapport à l'insuffisance de ressources

humaines en qualité et en quantité.(PS 3)

Nous avons posé certaines questions afin de

vérifier nos hypothèses.

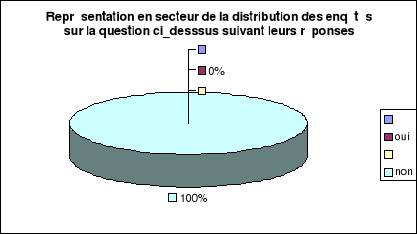

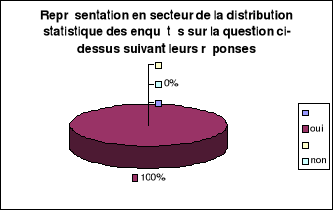

1- les charges de la Caisse sont élevées.

Graphique n°10

La totalité des personnes enquêtées

trouvent que les charges de la Caisse ne sont élevées et cela par

conséquent ne peut fonder le manque du personnel.

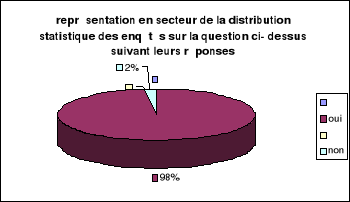

2-Les responsables de la Caisse ne mesurent pas le manque du

personnel.

Graphique 11

98% disent que le manque du personnel est dû à la

non saisie de la portée d'un personnel qualifié et suffisant.

3- autres raisons.

Graphique 12

Il ressort de l'analyse du tableau que seulement 15% des

enquêtés imputent le manque du personnel

à d'autres raisons.

En conclusion nous pouvons donc dire que le fait que les

responsables de la Caisse ne sont conscientes du manque du personnel ce qui

explique le manque du personnel en qualité et en quantité.

Par rapport à la dotation du service en

matériels logistiques et roulants. (PS 4)

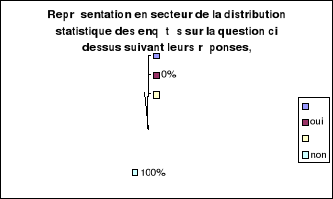

1- la Caisse n'a pas les moyens nécessaires.

Graphique 13

La totalité des personnes enquêtées

trouvent que la Caisse dispose des moyens nécessaires pour doter ses

services de matériels.

2- Les responsables ne se rendent pas compte des

conséquences.

Graphique 14

La totalité des personnes enquêtées disent

que les responsables ne se rendent pas compte de l'insuffisance de

matériels logistiques et roulants pour ses services.

3- les agents n'entretiennent pas les matériels.

Graphique 15

La totalité des personnes enquêtées soit

100% pensent que le personnel entretient les matériels logistiques et

roulants.

4- autres raisons.

Graphique 16

87,5% des enquêtés trouvent q'il n'y a pas

d'autres raisons justifiant la volonté des responsables de la Caisse de

ne pas doter ses services en matériels logistiques et roulants.

En définitif, c'est parce que la Caisse ne se rend pas

compte de l'insuffisance des matériels logistiques et roulants qu'elle

ne veut pas en doter ses services.

Section II : Vérification des

hypothèses et conditions de mise en oeuvre des solutions

Dans cette section nous allons procéder d'abord

à la vérification des hypothèses formulées ensuite

proposer des solutions aux problèmes retenus et enfin définir

leurs conditions de mise en oeuvre.

Paragraphe I : Vérification des

hypothèses et synthèse du diagnostic

A- Degré de vérification des

hypothèses 1 et 2

? Degré de vérification de

l'hypothèse n°1

Les données de base qui ont servi à notre

analyse montre que la minoration des salaires par certains employeurs est

due à:

- leur volonté de payer moins de cotisations ;

- la réduction des coûts de production ;

- A l'ignorance des textes par certains employeurs.

La principale cause qui serait à la base de la

minoration des salaires, est la volonté des employeurs de payer moins de

cotisations. (Hypothèse n°1 vérifiée).

? Degré de vérification de

l'hypothèse n°2

De l'analyse des données nous pouvons retenir que

l'absence de collaboration est dû aux remarques suivantes :

- manque de volonté politique ;

- pas d'entente entre les diverses structures ;

- les structures ne se font confiance.

Le manque de volonté politique est à la base de

l'absence de collaboration entre la Caisse et les autres structures. Mais ce

problème est lié également à d'autres causes.

(Hypothèse n°2 vérifiée)

B- Degré de vérification des

hypothèses n° 3 et n° 4

? Degré de vérification de

l'hypothèse n° 3

Suite à l'analyse des données les causes

suivantes ont été retenues :

- les charges de la caisse ne sont pas

élevées;

- la caisse ne mesure pas l'importance du manque du

personnel;

- et autres raisons.

Le fait pour la Caisse de ne mesure pas l'importance du

manque du personnel est à la base de l'insuffisance des ressources

humaines. Mais ce problème est lié également à

d'autres causes.

L'hypothèse n°3 se trouve vérifiée

dans sa majeure partie.

? Degré de vérification de

l'hypothèse n°4

De l'analyse des données, il en ressort que le manque

de moyens et d'outils de travail est dû aux raisons suivantes :

- la caisse ne se rend pas compte de l'évidence des

conséquences;

- autres raisons.

Alors l'hypothèse n°4 selon laquelle, la caisse

ne se rend pas compte des conséquences se trouve

vérifiée dans sa majeure partie car d'autres causes sont aussi

à la base de ce problème.

C- Synthèse du diagnostic lié aux

problèmes spécifiques

? Elément de diagnostic lié au

problème spécifique n°1

Après la vérification de l'hypothèse

n°1 il ressort que la minoration des salaires par les employeurs

est due à la volonté des employeurs de payer moins de

cotisations.

? Elément de diagnostic lié au

problème spécifique n°2

La vérification de l'hypothèse spécifique

n°2 nous conduit à retenir que le manque de volonté

politique est à la base du manque de collaboration entre la caisse et

les autres structures mais également à d'autres

raisons.

? Elément de diagnostic lié au

problème spécifique n°3

Après la vérification de l'hypothèse

spécifique n°3, nous avons retenu définitivement

que le manque du personnel en qualité et en quantité

s'explique par le fait que la Caisse ne mesure pas l'importance du

personnel.

? Elément de diagnostic lié au

problème spécifique n°4

Après la vérification de l'hypothèse

n°4, il ressort que le manque de moyens et d'outils de travail se

justifie par le fait que la caisse ne se rend pas compte des

conséquences et aussi par d'autres causes.

Il nous revient de proposer de proposer des

solutions en vue d'éradiquer les différentes causes qui sont

à la base des problèmes identifiés.

Paragraphe II : Approches de solution et

condition de leur mise en oeuvre

Pour le contrôle de l'assiette des cotisations à

la Caisse Nationale de Sécurité Sociale nous nous sommes

fixé des objectifs par rapport aux problèmes et aux

hypothèses qui ont été formulées. Après

l'analyse des données nos hypothèses ont été

partiellement ou entièrement vérifiées. Nous allons

proposer des solutions et les conditions de mise en oeuvre de ces solutions.

A- Approche de solutions liées aux

problèmes spécifiques

Nous allons proposer des solutions pour chaque problème

spécifique en tenant compte des objectifs préalablement

fixés.

? Par rapport à la minoration des salaires.(PS

1)

Rappelons que les causes qui sont à la base de ce

problème sont :

- payer moins de cotisations ;

- coûts de productions élevés des

entreprises ;

- dû à l'ignorance des textes par certains

employeurs.

Nous allons proposer les solutions en fonction de chaque cause

identifiée :

? payer moins de cotisations :

La Caisse doit sensibiliser les employeurs sur le rôle

qui est le leur dans le bon fonctionnement du régime de

sécurité sociale. Elle mettre l'accent sur le rôle des

cotisations sociales sans quoi aucun régime de sécurité

sociale ne peut survivre. Par ailleurs elle doit renforcer les méthodes

en matière de recouvrement des cotisations.

? Coûts de productions élevés des

entreprises :

La Caisse doit démontrer aux employeurs que les

cotisations sont essentielles et qu'elles participent au développement

économique de notre pays. Elle doit également leur montrer les

poursuites éventuelles en cas de non paiement des cotisations, les

inégalités que peuvent engendrer le non paiement des cotisations

entre les employeurs qui satisfont à leur obligation et ceux qui ne le

font pas.

? dû à l'ignorance des textes par certains

employeurs :

La Caisse doit prouver aux employeurs que nul n'est

sensé ignorer la loi. Elle doit organiser des séances de

vulgarisation des textes en édictant des dépliants à