|

|

Mastère et 3ème Cycle

Spécialisés

« Management Juridique de

l'Entreprise »

Promotion 2006-2007

|

THESE PROFESSIONNELLE

Quelles sont les évolutions récentes et

perspectives du contrôle des prix de transfert dans les pays

africains ?

Rédigée par : Albert Atangana

Entreprise d'accueil : Ernst & Young -

Société d'Avocats

Responsable Pédagogique : Pascal Krupka

Directeur de Thèse : Franck Berger

Maître de stage : Joseph Pagop Noupoué

Février 2008

SOMMAIRE

REMERCIEMENTS................................................................................................6

DEDICACE..........................................................................................................7

LISTE DES

ABBREVIATIONS...................................................................................8

INTRODUCTION...................................................................................................9

PREMIERE PARTIE : UN CONTROLE

EFFECTIF.....................................................23

CHAPITRE 1 : RENFORCEMENT PROGRESSIF DES

DISPOSITIFS FISCAUX.............23

SECTION 1 : EN DROIT

INTERNE...........................................................................23

PARAGRAPHE 1 : REGLES FISCALES RELATIVES A LA PROTECTION

DU

PRINCIPE DE PLEINE

CONCURRENCE...............................23

A. AFRIQUE

FRANCOPHONE............................................................24

I. Règles générales de contrôle des

prix de transferts

en Afrique

francophone...................................................................25

a) Zone

CEMAC..............................................................................25

1. Analyse des règles fiscales

communautaires......................................25

2. Analyse des législations internes des

Etats........................................26

i. Présomption de distribution anticipé de

revenu

en cas d'avances de fonds

intragroupe...............................................26

ii. Limitation de la déductibilité fiscale

des charges financières..................27

iii. Non déductibilité fiscale de certaines

charges locatives........................27

b) Zone

UEMOA..............................................................................27

II. Renforcement récents des pouvoirs

d'investigations

de l'administration fiscale au Cameroun et en Côte

d'ivoire.....................29

a) Côte

d'Ivoire.................................................................................29

b)

Cameroun...................................................................................29

B. AFRIQUE DU

NORD.....................................................................30

I. Règles générales de contrôle des

prix de transfert

au sein de

l'UMA.............................................................................30

II. Récentes précisions relatives au

contrôle

des prix de transferts en

Egypte........................................................31

C. AFRIQUE SUB-SAHARIENNE

ANGLOPHONE..................................31

I. Afrique du

Sud..............................................................................31

II.

Kenya.........................................................................................32

III. Autres pays d'Afrique sub-saharienne

anglophone..............................33

PARAGRAPHE 2 : PREUVE DU TRANSFERT INDIRECT DE

BENEFICES

A

L'ETRANGER................................................................33

A. PRINCIPE : PREUVE A RAPPORTER PAR

L'AMINISTRATION............33

I. Existence de liens de dépendance entre les

entreprises concernées........34

II. Caractère anormal de

l'opération.....................................................35

B. RENVERSEMENT DE LA CHARGE DE LA

PREUVE..........................36

PARAGRAPHE 3 : CONSEQUENCES

FISCALES.............................................36

A. AUGMENTATION DE L'ASSIETTE DE

L'IMPÔT.................................37

B. MISE EN OEUVRE DE LA RESPONSABILITE

PENALE........................37

SECTION 2 : EN DROIT

CONVENTIONNEL..............................................................37

PARAGRAPHE 1 : ECHANGES DE

RENSEIGNEMENTS...................................37

PARAGRAPHE 2 : CLAUSES ANTI

ABUS.......................................................38

A. IMPOSITION DES BENEFICES

COMMERCIAUX...............................38

B. IMPOSITION DES INTERETS, DIVIDENDES ET

REDEVANCES...........39

PARAGRAPHE 3 : ASSISTANCE AU

RECOUVREMENT...................................39

PARAGRAPHE 4 : ELIMINATION DE LA DOUBLE

IMPOSITION.........................40

CHAPITRE 2 : ALIGNEMENT DES METHODES D'EVALUATION

DES PRIX DE

TRANSFERT SUR LES NORMES

OCDE.............................................42

SECTION 1 : ANALYSE

FONCTIONNELLE...............................................................42

PARAGRAPHE 1 : DEFINITION DE L'ANALYSE

FONCTIONNELLE.....................43

PARAGRAPHE 2 : METHODOLOGIE DE L'ANALYSE

FONCTIONNELLE.............43

A. APPROCHE

CLASSIQUE..............................................................43

I. Phase

préparatoire.........................................................................43

II. Phase

opérationnelle.....................................................................44

a) Fonctions

exercées.......................................................................44

b) Risques

encourus.........................................................................44

c) Actifs incorporels

utilisés.................................................................45

B. APPROCHE

DYNAMIQUE.............................................................45

PARAGRAPHE 3 : RESULTAT DE L'ANALYSE

FONCTIONNELLE......................45

SECTION 2 : METHODE D'EVALUATION DES PRIX DE

TRANSFERT..........................46

PARAGRAPHE 1 : METHODES

« TRADITIONNELLES » FONDEES

SUR LES

TRANSACTIONS.................................................46

A. METHODE DES PRIX COMPARABLES SUR LE MARCHE

LIBRE.........47

B. METHODE DU PRIX DE REVIENT

MAJORE.....................................47

C. METHODE DU PRIX DE

REVENTE.................................................47

PARAGRAPHE 2 : METHODES

« TRANSACTIONNELLES » FONDEES

SUR LES

BENEFICES.......................................................48

A. METHODE DU PARTAGE DES

BENEFICE.......................................48

I. Méthode du partage du bénéfice

global..............................................48

II. Méthode du partage du bénéfice

résiduel...........................................49

B. METHODE TRANSACTIONNELLE SUR LA MARGE

NETTE................49

DEUXIEME PARTIE : UN CONTRÔLE

INSUFFISANT................................................51

CHAPITRE 1 : NECESSITE DE MISE EN PLACE DE

PROCEDURES DE

SECURISATION DES PRIX DE

TRANSFERTS....................................51

SECTION 1: DOCUMENTATION SUR LA POLITIQUE DES PRIX DE

TRANSFERT..........51

PARAGRAPHE 1 : DEFINITION DE LA

DOCUMENTATION................................52

PARAGRAPHE 2 : UTILITE D'UNE

NORMALISATION.......................................52

A. UN MOUVEMENT PERCEPTIBLE SUR LE PLAN

INTERNATIONAL......53

B. DOCUMENTATION DANS LES PAYS

AFRICAINS.............................53

PARAGRAPHE 3 : INTERET D'UNE

HARMONISATION....................................54

SECTION 2 : ADOPTION D'ACCORDS PREALABLES SUR LES

PRIX

DE

TRANSFERT................................................................................55

PARAGRAPHE 1 : DEFINITION ET OBJET DE L'ACCORD PREALABLE

SUR

LES PRIX DE

TRANSFERT................................................55

PARAGRAPHE 2 : NEGOCIATION D'ACCORDS PREALABLES

BILATERAUX ET

MULTILATERAUX.............................................................56

A. FONDEMENTS JURIDIQUES DE L'ACCORD PREALABLE

SUR LE PRIX DE

TRANSFERT.......................................................56

B. MODALITES DE

NEGOCIATION.....................................................57

I. La phase préliminaire ou demande

informelle......................................57

II. Demande

officielle.........................................................................58

III. Instruction de la demande et

négociation..........................................58

a) Instruction de la demande d'accord préalable sur

les prix......................59

b)

Négociation.................................................................................59

IV. Conclusion formelle de

l'accord......................................................60

PARAGRAPHE 3 : INSTITUTION D'ACCORDS PREALABLES

UNILATERAUX......60

CHAPITRE 2 : ORGANISATION DE DISPOSITIFS

D'ACCOMPAGNEMENT DES

ENTREPRISES..............................................................................61

SECTION 1 : APPLICATION EFFECTIVE DES AJUSTEMENTS

CORRELATIFS.............61

PARAGRAPHE 1 : DEFINITON D'UN AJUSTEMENT

CORRELATIF.....................61

PARAGRAPHE 2 : FONDEMENT JURIDIQUE

D'UN AJUSTEMENT

CORRELATIF......................................61

PARAGRAPHE 3 : MISE EN OEUVRE D'UN AJUSTEMENT

CORRELATIF.............62

PARAGRAPHE 4 : PORTEE D'UN AJUSTEMENT

CORRELATIF........................63

SECTION 2 : ORGANISATION DE CONTRÔLES

FISCAUX SIMULTANES.....................64

PARAGRAPHE 1 : CADRE JURIDIQUE

D'UN CONTRÔLE FISCAL

SIMULTANE.................................64

A. DEFINITION ET OBJET D'UN CONTRÔLE FISCAL

SIMULTANE...........64

B. FONDEMENT

JURIDIQUE.............................................................64

PARAGRAPHE 2 : INTERET PRATIQUE D'UN CONTRÔLE

FISCAL

SIMULTNANE................................................................66

A. ATTENUATION DE LA DISPARITE

DES REGLEMENTATIONS

FISCALES.............................................66

B. MEILLEURE CIRCULATION DE

L'INFORMATION..............................67

C. FACILITATION DE LA PROCEDURE

AMIABLE.................................67

SECTION 3 : RESOLUTION DES

CONFLITS........................................................................68

PARAGRAPHE 1 : PROCEDURE

AMIABLE....................................................69

A. MODALITES D'ENGAGEMENT DE LA PROCEDURE

AMIABLE...........70

I. Situations permettant la procédure

amiable.........................................70

I. Situations excluant la procédure

amiable............................................71

B. OUVERTURE ET

DEROULEMENT..................................................71

I. Ouverture de la procédure

amiable....................................................71

II. Déroulement de la procédure

amiable...............................................72

C. FIN DE LA PROCEDURE

AMIABLE.................................................73

PARAGRAPHE 2 : PROCEDURE

D'ARBITRAGE.............................................74

A. OUVERTURE DE LA PROCEDURE

D'ARBITRAGE............................74

B. DEROULEMENT DE LA PROCEDURE

D'ARBITRAGE........................74

C. ISSUE DE LA PROCEDURE

D'ARBITRAGE.....................................75

CONCLUSION....................................................................................................76

INDEX...............................................................................................................78

BIBLIOGRAPHIE.................................................................................................79

ANNEXES..........................................................................................................82

TABLE DES

MATIERES......................................................................................147

REMERCIEMENTS

Je remercie mon directeur de thèse Franck BERGER et mon

maître de stage Joseph PAGOP NOUPOUE pour avoir rendu possible le suivi

et l'aboutissement de ce travail.

Je tiens également à adresser mes remerciements

sincères à Thérèse-Anne AMY, Bernadette ATANGANA,

Erick ATANGANA, Serge ATEBA, Justin NJOMATCHOUA, Berthe NKOMBANI NGADENA,

Suzanne OMBANG.

Enfin, j'exprime ma reconnaissance au groupe Ernst & Young

et à ses équipes pour leur soutien, en particulier à

Claude BOUILLOT et François SOREL.

DEDICACE

« Lorsqu'ils arrivèrent à

Capernaüm, ceux qui percevaient les deux drachmes s'adressèrent

à Pierre et lui dirent : Votre maître ne paie-t-il pas les

deux drachmes ?

Si, dit-il. Et quand il fut entré dans la maison,

Jésus prit le premier la parole et dit : Simon qu'en

penses-tu ? Les rois de la terre de qui prennent-ils de taxes ou un

tribu ? De leurs fils, ou des étrangers ?

Il lui répondit : Des étrangers. Et

Jésus lui répondit : Les fils en sont donc exempts.

Mais pour que nous ne les scandalisions pas, va à

la mer, jette l'hameçon et tire le premier poisson qui viendra,

ouvre-lui la bouche, et tu trouveras un statère. Prends-le, et

donne-le-leur pour moi, et pour toi ».

La sainte Bible, Matthieu 17, versets 24, 25, 26 et

27

A la mémoire du Professeur Roger Gabriel

NLEP

LISTE DES ABBREVIATIONS

BOI: Bulletin Officiel des Impôts

CAA: Cour Administrative d'Appel

CASS. COM. : Cassation Commerciale

CE: Conseil d'Etat

CEMAC: Communauté Economique et

Monétaire de l'Afrique Centrale

CCI : Chambre de Commerce Internationale

CGI: Code Général des

Impôts

D. adm : Documentation administrative

DGI: Direction Générale des

Impôts

DOM : Département d'Outre-Mer

regroupant la Guyane, la Guadeloupe, la Martinique et la Réunion

IASB: International Accounting Standard Board

IFRS: International Financial Reporting

Standard

INSEE: Institut National de la Statistique et

des Etudes Economiques

IS : Impôt sur les

Sociétés

IT : Income Tax

JO : Journal Officiel

LPF : Livre des Procédures

Fiscales

OCAM : Organisation Commune Africaine et

Malgache

OCDE: Organisation pour la Coopération et

le Développement Economique

OHADA : Organisation pour l'Harmonisation

en Afrique du Droit des Affaires

OMC : Organisation Mondiale du Commerce

ONU : Organisation des Nations Unies

UNIDO : United Nation Industrial

Development Organization (sigle anglais de ONUDI -

Organisation des Nations Unies pour le Développement Industriel)

PCG : Plan Comptable

Général

Plén. : Assemblée

Plénière

RJDA : Revue de Jurisprudence de Droit des

Affaires

Revue Dr. Fisc : Revue de Droit Fiscal

SFAS: Statements of Financial Accounting

Standards

TVA : Taxe sur la Valeur Ajoutée

UA : Union Africaine

UE : Union Européenne

UEMOA : Union Economique et

Monétaire de l'Ouest Africain

UMA: Union du Maghreb Arabe

US GAAP: United States Generally Accepted

Accounting Principles

INTRODUCTION

Les phénomènes de concentrations d'entreprises

sont apparus au 19e siècle1(*) avec la révolution industrielle en Europe

occidentale et en Amérique du nord, puis en Asie et surtout au Japon.

Ces phénomènes se sont poursuivis au cours du 20e

siècle, marqué non seulement par le passage du capitalisme

industriel à un capitalisme financier et cognitif,2(*) mais aussi par

l'émergence de nouveaux modes de regroupements d'entreprises plus ou

moins complexes,3(*) dont le

groupe de sociétés constitue la forme la plus aboutie.

Economiquement, le groupe de sociétés est un

« ensemble des sociétés dépendant d'un

même centre de décision [...] ».4(*) Un auteur souligne que le groupe

se caractérise par l'existence d'une pluralité d'entités

juridiques, dont le degré d'autonomie réelle dépend de la

nature et de l'organisation des pouvoirs qu'exerce sur elles une holding, qui a

vocation à faire prévaloir une unité de décision,

notamment en ce qui concerne la définition et la mise en oeuvre de la

stratégie de développement.5(*) Il s'agit d'un système abouti de relations

marquées par la dépendance économique et régies par

un pouvoir centralisé6(*).

Juridiquement le groupe de sociétés peut se

définir comme : « l'ensemble constitué par

plusieurs sociétés, ayant chacune leur existence juridique

propre, mais unies entre elles par des liens divers en vertu desquels l'une

d'elles, dite société mère, qui tient les autres sous sa

dépendance, exerce un contrôle sur l'ensemble et fait

prévaloir une unité de décision »7(*). Le droit positif des

sociétés8(*)

ne reconnaît pas la personnalité morale du groupe. La

jurisprudence comme la doctrine, dans la majorité des cas, insistent sur

deux idées essentielles, à savoir, d'une part, l'existence

d'unités juridiques indépendantes mais unies entre-elles, et

d'autre part, l'existence d'une société mère qui tient les

autres sous sa dépendance, exerce un contrôle sur l'ensemble et

fait prévaloir une unité de décision.9(*)

Du point de vue comptable et de l'information

financière, le groupe de sociétés correspond à un

ensemble d'entités juridiques dont les comptes doivent être

consolidés. L'objectif de la consolidation10(*) est de présenter la

situation financière et les résultats d'un ensemble de

sociétés comme si ces dernières ne formaient qu'une seule

société composée de départements, divisions ou

succursales.

Fiscalement, le groupe de sociétés n'est, en

principe, pas considéré comme étant une entité

fiscale autonome. Chaque société membre est donc dotée de

la pleine personnalité et de l'autonomie fiscale. L'une des

conséquences majeures de cette règle est le strict respect de

l'intérêt de chaque société dans l'imposition des

transactions intragroupes et le fait que la notion d'intérêt de

groupe n'autorise pas ses membres à déclarer un résultat

fiscal différent de celui qu'ils auraient réalisé en

l'absence de groupe.

Il apparaît donc que le groupe de sociétés

constitue une réalité pluridimensionnelle. Un auteur l'a

défini comme étant un « ensemble de structures

sociales autonomes mais interdépendantes, car réunies par des

intérêts et/ou des moyens communs et selon des systèmes

spécifiques »11(*). Sous une approche pragmatique, on peut

appréhender le groupe de sociétés comme une

modalité d'organisation de l'entreprise. Cette dernière en tant

qu'organisation exerçant notamment une activité de production et

de distribution de biens et de services12(*) a pour finalité la réalisation de

profits. C'est l'objectif ultime qui justifie le risque économique et

financier encouru par ses fondateurs et propriétaires.

Dans un contexte de mondialisation de l'économie,

l'environnement des affaires de plus en plus concurrentiel oblige les

entreprises à rechercher de nouveaux débouchés dans le

monde, afin d'accroître leur chiffre d'affaires et leurs

bénéfices pour se positionner comme leader de leur secteur

d'activité13(*).

Certes, il ne s'agit pas seulement d'expansion géographique, mais

également de l'intégration de tous les métiers liés

à l'activité du groupe.14(*) Néanmoins, la mise en oeuvre d'une

stratégie de développement international suppose que les groupes

d'entreprises étendent leur présence par l'implantation de

filiales et représentations commerciales à

l'étranger.15(*)

Sur le plan fiscal, les différentes filiales et

succursales d'un groupe international sont assujetties, à titre

individuel, aux impôts, droits, taxes et cotisations institués par

les législations fiscales de leurs pays de domiciliation.16(*) Les conventions fiscales

bilatérales permettent quelquefois à un groupe international

d'éviter une double imposition économique17(*) des bénéfices et

flux transfrontaliers. Toutefois, du point de vue de l'imposition du

résultat de l'ensemble du groupe, les souverainetés fiscales

nationales ne tiennent pas compte du groupe international en tant

qu'unité économique, de telle sorte que celui-ci peut être

soumis à l'impôt sur les bénéfices dans un ou

plusieurs pays du fait de résultats bénéficiaires

réalisés par certaines filiales, quand bien même le

résultat consolidé du groupe serait déficitaire. Il

existe, certes, des régimes dérogatoires18(*) dans certains pays permettant

aux groupes de sociétés de déduire les pertes

réalisées par les filiales étrangères pour la

détermination du résultat fiscal consolidé. Ces

mécanismes de faveur sont cependant marginaux et la majorité des

groupes internationaux restent confrontés à la question d'une

circulation rationnelle des revenus à l'intérieur de l'ensemble

économique. Cet aspect peut devenir particulièrement complexe

lorsqu'on envisage un groupe international possédant plusieurs milliers

de filiales.19(*) Compte

tenu de l'impact financier des impositions sur le revenu net des groupes

internationaux, les centres de management des sociétés

multinationales n'ignorent pas les considérations fiscales dans leurs

prises de décisions quotidiennes comme sur le plan stratégique.

De telles considérations pourraient, en effet, commander les options

prises par les dirigeants lorsqu'ils déterminent le prix d'une

opération internationale réalisée entre deux

entités du groupe (Annexe 1)20(*).

Selon la définition de l'Organisation de

Coopération et de Développement Economiques (OCDE), les prix de

transfert sont «les prix auxquels une entreprise transfère des

biens corporels, actifs incorporels, ou rend des services à des

entreprises associées».21(*) Le Guide des prix de transfert22(*) considère notamment

comme tel tout « flux intragroupe et transfrontalier,

refacturation de coût... ». Au sens du Forum

Européen Conjoint sur les Prix de Transfert : « La

notion de prix de transfert s'applique à deux parties liées et

concerne les prix pratiqués entre entreprises associées

établies sur des territoires fiscaux différents pour leurs

transactions intragroupe, telles que le transfert de biens et de

services ».23(*) Ils se définissent plus simplement comme

étant les prix des transactions entre sociétés d'un

même groupe24(*)

résidentes d'États différents. Il s'agit donc

d'opérations d'import-export au sein d'un même groupe, ce qui

exclut toute transaction à l'international avec des

sociétés indépendantes, ainsi que toute transaction

intragroupe sans passage de frontière.25(*)

Toute entreprise quelle que soit sa taille est

confrontée à la problématique du prix de transfert

dès lors qu'elle conduit des transactions internationales qui impliquent

des sociétés liées. Les entreprises sont concernées

non seulement pour les ventes de biens et de marchandises, mais

également pour toutes les prestations de services intragroupes incluant

le partage de certains frais communs entre plusieurs entreprises du groupe

(frais d'administration générale ou de siège), la mise

à disposition de personnes ou de biens, les redevances de concession de

brevets ou de marques et les relations financières. Les prestations de

services non rémunérées et les mises à disposition

gratuite de personnel ou d'éléments incorporels entre entreprises

associées sont également concernées.

L'OCDE a posé le principe selon lequel les transactions

commerciales et financières internationales entre sociétés

liées doivent se conclure dans des conditions de pleine concurrence au

même titre que celles qui seraient réalisées entre

entités indépendantes. 26(*) Le principe de pleine concurrence constitue la norme

internationale qui autant que possible27(*) doit être utilisée pour la

détermination des prix de transfert à des fins fiscales. Ce

principe est défini comme suit par l'article 9.1.b) du modèle de

convention OCDE : "Lorsque les deux entreprises sont, dans leurs

relations commerciales ou financières, liées par des conditions

convenues ou imposées qui diffèrent de celles qui seraient

convenues entre des entreprises indépendantes, les

bénéfices qui, sans ces conditions, auraient été

réalisés par l'une des entreprises mais n'ont pu l'être en

fait à cause des conditions, peuvent être inclus dans les

bénéfices de cette entreprise et imposés en

conséquence". Les législations fiscales des Etats28(*) prévoient dans le

même sens que les prix des transactions entre entreprises d'un même

groupe doivent être conclues dans des conditions de pleine concurrence

faute de quoi ceux-ci peuvent faire l'objet de redressements fiscaux. Il

convient de relever à cet égard que la détermination des

bénéfices imputables à un établissement stable

situé dans un Etat étranger pose également des questions

connexes aux prix de transfert dans la mesure où cet

établissement stable doit obtenir une rémunération de

pleine concurrence de la même manière qu'une entreprise

indépendante.29(*)

Ceci étant dit, des observateurs avertis30(*) reconnaissent aujourd'hui que

la problématique que soulève la question des prix de transfert

constituent un sujet de préoccupation de plus en plus récurrent

pour les dirigeants, financiers, comptables, fiscalistes et conseils31(*) d'entreprises ayant une

activité internationale. En effet, on constate sur le plan international

que les Etats mettent progressivement en place des réglementations

strictes imposant aux multinationales des méthodes de calcul

précises. On note par ailleurs une attention croissante des

administrations fiscales qui s'attachent à vérifier les

conditions dans lesquelles les entreprises liées concluent entre elles

leurs transactions.

Afin de mieux cerner le contexte de ce travail, il nous a paru

judicieux de clarifier la typologie des opérations internationales des

entreprises (1), avant de mettre en exergue la notion de transfert indirect de

bénéfices (2).

I. TYPOLOGIE DES OPERATIONS INTERNATIONALES32(*)

D'un point de vue pratique, la particularité des

opérations internationales de l'entreprise est que celles-ci

génèrent des incidences spécifiques en matière de

change, de douane et de fiscalité. Sur le plan économique, les

opérations internationales ne sont pas toujours exactement les

mêmes selon qu'elles sont réalisées entre filiales d'un

même groupe ou entre entreprises indépendantes. Dans le premier

cas, les conditions et modalités de l'opération obéissent

très souvent à une stratégie définie par le

groupe,33(*) tandis que

dans le second cas, chacune des parties agira en fonction de ses

intérêts propres.34(*) Du reste, ces opérations se traduisent

juridiquement par la négociation, la conclusion, l'exécution

voire la rupture de contrats internationaux. De telles opérations

peuvent être de natures diverses.

A. Opérations sur biens d'équipements

L'entreprise peut vendre à l'international ou

acquérir des biens et équipement destinés à

s'intégrer dans un ensemble industriel ou nécessaire à

l'exécution d'un projet (outillages industriels, matériels de

chantiers, systèmes de communication). Les contrats de fourniture de

tels biens prévoient généralement, indépendamment

de leur étude préalable, des opérations d'assemblage et de

montage qui peuvent être assurées par le fabricant ou par une

société tierce (un sous-traitant ou l'acquéreur

lui-même). Dans ce dernier cas, l'intervention du fabricant se limitera

au contrôle et à la supervision de ces prestations. Il arrive

fréquemment que les marchés de biens d'équipement

nécessitent, de la part du fournisseur, la détention d'un stock

local afin de satisfaire la maintenance des matériels en exploitation,

leur utilisateur faisant son affaire de la prestation d'entretien ou de

réparation.

B. Travaux d'entreprise

Les contrats de travaux d'entreprises visent non seulement la

fourniture d'ensembles industriels destinés à fabriquer des

produits déterminés mais aussi la construction d'ouvrages d'art

ou certains complexes industriels. De tels contrats s'accompagnent

généralement de prestations accessoires telles que la conception,

l'ingénierie, la réalisation du génie civil, la livraison

des équipements et leur montage, la mise en service, la fourniture de

licences et de savoir-faire, de même qu'ils peuvent comprendre d'autre

obligations comme les garanties techniques ou commerciales, la formation du

personnel ou l'assistance technique. On désigne ce type de contrats par

des expressions telles que contrats « clé en

main », « produit en main » ou

encore « marché en main ». Les contrats de

travaux d'entreprise se distinguent des contrats de fournitures

d'équipement sur un certain nombre de points, notamment l'importance de

l'exécution locale des travaux ainsi que leur diversification, la

longueur et l'imprécision de leur durée qui se trouve sous la

dépendance de paramètres multiples et variés

(disponibilité et qualification de la main d'oeuvre locale, contraintes

liées à l'approvisionnement des matériaux, etc....).

C. Fourniture de biens de consommation

La fourniture de biens de consommation courante à

l'étranger comme sur le marché national nécessite la mise

en place de circuit de distribution. Sur le plan juridique, elle se traduit par

la conclusion de contrats de ventes internationales de marchandises.35(*) La diffusion de biens de

consommation à l'étranger nécessite

généralement de disposer d'une infrastructure locale permanente.

Il peut s'agir du personnel de l'entreprise, de filiales ou de

représentants indépendants. Dans le premier cas, l'entreprise

commercialise directement ses produits à l'étranger, ce qui

entraîne généralement la création d'un

établissement stable, alors que dans le second cas, elle utilise des

intermédiaires. Lorsque l'entreprise exerce son activité à

l'étranger au travers d'une filiale, d'un point de vue fiscal, se pose

la question de la nature des rapports existant entre la maison mère et

sa filiale. Il convient de savoir si la filiale agit dans l'exercice normal de

ses activités ou si, en revanche, elle ne constitue qu'un relais et

n'agit, en fait, qu'à partir des instructions reçues de sa maison

mère dont elle suit scrupuleusement les ordres.36(*)

D. Prestations de services

Il existe une multitude de contrats internationaux de

prestations de services. Leur analyse exhaustive serait ici hors de propos. On

peut néanmoins distinguer deux principaux types de contrats

internationaux de prestations de services. Il y a d'abord les contrats usuels

de prestations de services qui mettent directement en rapport un fournisseur

avec son client. Tel est le cas des contrats de location ou d'entretien de

matériels, de prestation de conseil (études, ingénierie,

publicité...), de formation du personnel, de cession ou mise à

disposition de brevet, de communication d'un savoir-faire37(*), d'assurances,

d'opérations financières entre parties liées on parle de

« management fees ». De telles prestations de services

peuvent être rendues séparément ou dans le cadre d'un

transfert de technologie.38(*) Il y a ensuite les échanges de prestations de

services entre sociétés (ou prestations croisées) dans le

cadre de la réalisation d'un objectif intéressant l'ensemble des

parties au contrat. Les contrats internationaux de recherche en commun en

constituent l'un des exemples types. L'intérêt d'un contrat de

recherche en commun pour les entreprises est de pouvoir réunir leurs

capacités de recherche, de partager le coût financier des

études par une subdivision et une coordination de leur travaux, et

d'utiliser chacune pour leurs besoins respectifs l'ensemble du résultat

des études entreprises en commun. Ces contrats prévoient

notamment la nature des recherches à entreprendre et les

modalités de répartition des travaux entre les parties, les

moyens à mettre en oeuvre et les modalités de leur

répartition entre les parties ou les moyens financiers

nécessaires (généralement révisables) ainsi que les

modalités de contribution de chacune des parties.

II. TRANSFERT INDIRECT DES BENEFICES

L'implantation à l'étranger par création

d'une filiale ou une représentation commerciale suppose que plusieurs

catégories de dispositions soient prises pour sécuriser la

remontée de bénéfices découlant des investissements

réalisés. Ces dispositions concernent aussi bien la

fiscalité, le droit des sociétés que le contrôle des

changes. En matière de contrôle change, l'investisseur doit

s'assurer, compte tenu de la législation en vigueur, que les transferts

de fonds, par exemple, paiement ou exécution financière des

contrats, bénéfices, remboursements d'emprunts ou capitaux

investis en cas de liquidation ultérieure, pourront s'effectuer sans

difficultés et requérir au besoin les autorisations

administratives nécessaires. Sur le plan juridique, en présence

d'une filiale ayant une personnalité morale indépendante, le

schéma juridique classique qui lui permettra de rapatrier les

bénéfices est celui de la distribution des dividendes. La

distribution des dividendes sera effectuée en respectant les

procédures juridiques locales liées à la tenue d'une

assemblée générale d'approbation des comptes et

d'affectation du résultat. Si l'entité étrangère

n'a pas de personnalité juridique, notamment s'il s'agit d'une

succursale, la remontée des bénéfices

réalisée n'obéira à aucune procédure

juridique spécifique.39(*) D'un point de vue fiscal, l'entité

implantée à l'étranger devra se conformer à ses

obligations de déclaration et de paiement des impôts, droits,

taxes et cotisations pour éviter que les prévisions

financières du groupe soient remises en cause à la suite de

redressements fiscaux.

A. Définition du transfert indirect des

bénéfices à l'étranger

On peut définir le transfert indirect de

bénéfices à l'étranger par opposition au transfert

direct des bénéfices qui s'effectue, comme nous l'avons

indiqué plus haut par le paiement des dividendes aux actionnaires

domiciliés à l'étranger ou la remontée des

bénéfices d'une succursale vers le siège par le biais d'un

compte de liaison. Le transfert indirect de bénéfices suppose

l'utilisation de moyens détournés pour récupérer

les bénéfices réalisés par une implantation

étrangère. Cette pratique irrégulière est

sanctionnée aussi bien par le droit interne des Etats que par le droit

conventionnel.

B. Méthodes de transferts indirects des

bénéfices40(*)

Il existe de nombreuses méthodes de transferts

indirects de bénéfices. Le point commun entre celles-ci est

qu'elles se réalisent à l'occasion d'une transaction commerciale

ou financière entre deux sociétés appartenant au

même groupe. La jurisprudence française considère que pour

établir un transfert indirect des bénéfices, il convient

de prendre en compte l'ensemble des opérations réalisées

entre les deux sociétés41(*).

1. Majorations ou minorations des prix

Le prix d'une vente de marchandises ou d'une prestation de

service entre deux sociétés affiliées est

généralement fonction de la politique du groupe. En pratique, le

groupe peut viser le développement de son implantation

commerciale,42(*) ou un

retour sur investissement.43(*) Compte tenu que les prix de transfert renvoient

à un jugement plutôt qu'à une norme, le plus souvent, la

«majoration » ou

« minoration » de prix ne sont pas intentionnelles

et résultent d'une divergence d'appréciation entre le groupe et

l'administration fiscale. Lors des vérifications de comptabilité,

l'administration fiscale compare le prix de la transaction intragroupe avec

celui qui aurait été pratiqué par des

sociétés indépendantes au titre des mêmes

opérations. Pour ce faire, l'administration a la possibilité de

faire usage de son droit de communication et réclamer les informations

nécessaires à d'autres entreprises ou services publics notamment

la douane.44(*)

2. Prêts consentis dans des conditions

différentes de celles du marché

Un tel prêt peut être consenti à un taux

d'intérêt inférieur ou supérieur à celui du

marché ou encore sans intérêt. Pour déterminer si le

taux d'intérêt pratiqué est anormal, les dispositions

légales permettent généralement à l'administration

fiscale d'utiliser comme référentiel le taux

d'intérêt des avances de la banque centrale45(*) majoré ou non d'une

prime. En l'absence de taux d'intérêt, l'administration disposera

d'un argument de poids, à moins que l'entreprise soit en mesure de

démontrer que l'avantage ainsi consenti avait un contre partie.

En ce qui concerne la garantie d'un emprunt, lorsqu'une

caution est donnée gratuitement à des filiales

étrangères, la jurisprudence française considère

qu'un tel engagement est constitutif d'un transfert indirect de

bénéfice.46(*) Toutefois, tel ne serait par le cas si la

société est en mesure de démontrer que l'avantage ainsi

consenti comportait une contre partie.47(*) Sur le continent africain, nous n'avons pas

identifié une telle tendance jurisprudentielle. En pratique, selon notre

expérience, l'administration fiscale n'exige pas que des engagements de

cette nature soient rémunérés.

3. Versement de redevances excessives sans contre partie ou

absence de redevance

En pratique, les redevances sont payées ou

reçues par une entreprise en rémunération de certains

services spécifiques concernant notamment la concession d'une licence

d'exploitation, d'un brevet ou d'un procédé de formule de

fabrication, d'une marque ou bien l'assistance directe dans les domaines

techniques, scientifique, commercial ou administratif. La situation habituelle

est celle où une filiale paye de telles redevances à sa

société mère. L'entreprise qui paye de tels montants doit

être en mesure de démontrer non seulement qu'ils se justifient

juridiquement par l'existence de contrats idoines, mais aussi que les relations

concernées sont effectives. L'appréciation du caractère

normal des prix convenus constitue l'exercice le plus délicat.48(*) La fourniture des mêmes

services à une entreprise étrangère doit également

donner lieu à rémunération faute de quoi il y aurait

présomption de transfert indirect de bénéfices. Toutefois,

selon une jurisprudence récente49(*), l'administration qui s'est bornée, pour

établir l'existence d'un avantage consenti par une société

mère à ses filiales étrangères, à se

référer aux redevances perçues par la

société mère de ses filiales françaises au cours

des années en litige ou à celles perçues de ses filiales

étrangères au cours d'années postérieures,

n'établit pas que la société mère, en ne percevant

aucune rémunération de ses filiales étrangères pour

l'utilisation d'une marque et d'un logo, leur avait ainsi consenti un avantage

alors que cette marque et ce logo dont la valeur est susceptible de varier en

fonction du temps ou du marché, étaient alors peu connus sur les

marchés des filiales étrangères, parfois issues du rachat

d'entreprises y ayant associé leur propre marque. Il convient de

souligner qu'en droit fiscal camerounais, les sommes versées pour

l'utilisation des brevets, marques, dessins et modèles en cours de

validité, lorsqu'elles profitent à une entreprise située

hors de la CEMAC et participant directement ou indirectement à la

gestion ou au capital d'une entreprise camerounaise, sont

présumées constituer des distribution de

bénéfices.50(*)

4. Prise en charge de frais

La stratégie d'expansion des groupes internationaux

implique que ceux-ci mobilisent un personnel administratif ou technique qui est

très souvent amené à intervenir à l'étranger

pour une durée temporaire ou à titre permanent. Le coût des

détachements de personnel de courte ou longue durée peut

être supporté par la filiale d'accueil ou directement pris en

charge par la société mère.51(*) Sur le plan fiscal, la prise

en charge de coûts afférents à un salarié peut

dissimuler un transfert indirect de bénéfices lorsque par exemple

une société du groupe supporte, sans contre partie, de telles

dépenses concernant un salarié embauché et travaillant

pour une autre société du groupe. De plus, dans le cadre de leur

politique d'expansion internationale, les entreprises ont

généralement recours à des alliances qui peuvent se

traduire par la création d'une filiale commune52(*) dont les charges de

fonctionnement seront réparties entre elles. L'évaluation

forfaitaire des frais d'exploitation d'une telle filiale est également

susceptible de dissimuler un transfert indirect de bénéfices.

6. Abandons de créances

Un abandon de créance peut être consenti à

une filiale étrangère afin de lui permettre notamment

d'équilibrer son compte d'exploitation. En droit français, le

Conseil d'Etat53(*) pose

un principe selon lequel la perte correspondant à l'abandon de

créance d'une filiale en difficulté est déductible

seulement dans la mesure où cette opération ne se traduit pas par

une augmentation de la participation de la société. Bien qu'elle

ne se soit pas prononcé sur la question de savoir si l'abandon de

créances consenti par une société française au

profit d'une filiale en difficulté ayant son siège à

l'étranger constitue ou non un transfert de bénéfices au

sens de l'article 5754(*)

du CGI, l'administration fiscale en commentant la jurisprudence

précitée a déterminé les conditions de

déduction des abandons de créances au profit d'une

société étrangère. Selon l'administration :

« la société française est tenue, pour

déterminer le montant éventuellement déductible de ses

propres résultats imposables en France des créances qu'elle a

abandonnées, de se référer à la situation nette de

cette même société selon les règles normalement

applicables en vertu de la législation

étrangère ».55(*) A noter par ailleurs que l'administration fiscale

n'admet jamais en déduction les abandons de créance au profit des

filiales situées dans des paradis fiscaux. La tendance des

administrations fiscales africaines est de rechercher si l'abandon de

créance consenti par la filiale locale à une

société du groupe à l'étranger a donné lieu

à une contre partie, faute de quoi son montant ne sera pas fiscalement

déductible.

En substance, la grande variété et la

complexité des opérations de la vie des affaires sont telles que

les hypothèses envisagées ci-dessus ne constituent qu'un

aperçu des méthodes possibles de transferts indirects de

bénéfices à l'étranger, même si le traitement

fiscal reste le même.

C. Traitement fiscal du transfert indirect des

bénéfices

Dans la plupart des législations fiscales, on retrouve

des dispositions destinées à appréhender et sanctionner

les transferts indirects de bénéfices. En droit français,

l'article 57 du CGI prévoit que : « Pour

l'établissement de l'impôt sur le revenu dû par les

entreprises qui sont sous la dépendance ou qui possèdent le

contrôle d'entreprises situées hors de France, les

bénéfices indirectement transférés à ces

dernières, soit par voie de majoration ou de diminution des prix d'achat

ou de vente, soit par tout autre moyen, sont incorporés aux

résultats accusés par les comptabilités. Il est

procédé de même à l'égard des entreprises qui

sont sous la dépendance d'une entreprise ou d'un groupe possédant

également le contrôle d'entreprises situées hors de France.

La condition de dépendance ou de contrôle n'est pas exigée

lorsque le transfert s'effectue avec des entreprises établies dans un

Etat étranger ou dans un territoire situé hors de France dont le

régime fiscal est privilégié ».

Au plan international, l'article 9 alinéa 1.b des

Modèles de conventions OCDE et ONU dispose à l'identique que les

bénéfices indirectement transférés à

l'étranger par une entreprise peuvent être inclus dans les

bénéfices.56(*)

En effet, si le prix convenu dans les relations entre deux

entreprises indépendantes résulte du jeu de l'offre et de la

demande, les modalités de fixation du prix d'une transaction entre

entreprises liées sont délicates en raison de la

communauté d'intérêts qui existe entre les parties. La

difficulté réside dans la détermination d'un prix de

pleine concurrence en dépit du fait que les deux parties appartiennent

à une même unité économique. Le guide OCDE des

principes applicables en matière de prix de transfert57(*) s'est fixé pour but de

clarifier et d'harmoniser les règles internationales sur ce point. Mais,

c'est un objectif complexe et difficile à atteindre en ce qu'il vise

à concilier les intérêts des Etats soucieux de maximiser le

niveau de leurs recettes fiscales58(*) et ceux des entreprises internationales

guidées par l'impératif économique de

rentabilité.59(*)

C'est dans ce contexte que nous entendons mener une

étude sur le contrôle des prix de transferts en Afrique, afin de

dégager les principales tendances actuelles aussi bien des normes

fiscales en vigueur que de la pratique, ainsi que les évolutions

prévisibles. En effet, une réflexion sur ce thème en ce

qui concerne les pays africains peut présenter un intérêt

à plusieurs niveaux.

Sur le plan économique, l'Afrique prendra dans les

prochaines années une part de plus en plus importante dans le volume des

échanges commerciaux et transactions financières internationales.

En effet, la croissance économique60(*) constatée dans la plupart des pays ces dix

dernières années s'accompagne de l'adaptation progressive de

l'environnement des affaires aux mécanismes de l'économie de

marché, à travers la consolidation des unions douanières

et économiques, la création de bourses de valeurs,

l'uniformisation du droit des affaires61(*) et la lutte contre la corruption. Toutes ces mesures

contribueront à augmenter le niveau des investissements directs

étrangers.62(*)

Sur le plan juridique, la recherche initiée peut

contribuer à clarifier les règles fiscales qui gouvernent le

contrôle des prix de transferts dans les différents pays du

continent africain.

Sur le plan managérial, les enseignements qu'il sera

permis de tirer au terme de cette étude pourraient être utiles

à la conception et la mise en oeuvre d'une stratégie fiscale

africaine, à l'attention des investisseurs internationaux et de leurs

conseils.

C'est dans cette optique que nous examinerons, d'une part, les

évolutions récentes des dispositifs législatifs et

réglementaires en vigueur, ainsi que les doctrines administratives

(Première partie), et d'autre part, la pertinence des

systèmes en place par comparaison avec les standards internationaux, en

particulier les recommandations de l'Organisation pour la Coopération et

le Développement Economique (OCDE) (Deuxième

partie).

Le présent travail ne s'est pas réalisé

sans difficultés. La collecte de l'information concernant certains pays

a parfois été laborieuse. Dans ces conditions, nous ne pouvons

prétendre avoir couvert l'exhaustivité de la matière,

raison pour laquelle les conclusions qu'il sera permis de tirer au terme de

cette étude devraient être considérées comme une

première contribution, qui pourra être complétée par

des travaux ultérieurs.

PREMIERE PARTIE : UN CONTROLE EFFECTIF

Le respect du principe de pleine concurrence constitue une

règle unanime que les sociétés multinationales

possédant des filiales africaines sont tenues de respecter dans

l'élaboration et la mise en oeuvre de leur politique en matière

de prix de transfert. Les évolutions récentes des textes en

vigueur dans un nombre significatif d'Etats indiquent un accroissement des

moyens de contrôle de ces prix avec cependant quelques variances quant

aux modalités de d'applications des dispositifs (Chapitre 1). En ce qui

concerne les méthodes d'évaluation, les administrations fiscales

africaines, qui ont déjà eu à se prononcer sur cet aspect,

semblent suivre dans l'ensemble les lignes directrices tracées par

l'OCDE (Chapitre 2).

CHAPITRE 1 : RENFORCEMENT PROGRESSIF DES

DISPOSITIFS FISCAUX

Il convient de distinguer, d'une part, l'aménagement du

contrôle des prix de transfert dans les législations fiscales

nationales des Etats africains, et d'autre part, les dispositifs

spécifiques que l'on retrouve dans les conventions fiscales de non

doubles impositions conclues par ces Etats.

SECTION 1 : EN DROIT INTERNE

Il s'agira dans un premier temps d'examiner comment les

règles juridiques et doctrines administratives organisent le respect du

principe de pleine concurrence. Par la suite, l'accent sera mis sur les

modalités d'établissement de l'existence d'un transfert indirect

de bénéfices. Enfin, il conviendra de se pencher sur les

conséquences fiscales découlant de la mise en évidence

d'un tel transfert.

PARAGRAPHE 1 : REGLES FISCALES RELATIVES A LA

PROTECTION DU PRINCIPE DE PLEINE CONCURRENCE

Les textes fiscaux de l'ensemble des pays africains

prévoient des dispositions qui visent de manière expresse ou

tacite les prix de transfert (Annexe 2)63(*). Ces dispositions organisent

le droit pour le fisc de taxer les bénéfices indirectement

transférés à l'étranger au profit d'une entreprise

liée. La formulation de cette règle varie d'un pays à un

autre, mais elle se traduit toujours par les mêmes incidences, à

savoir, la possibilité pour l'administration fiscale de réclamer

le paiement de l'impôt lorsqu'un bénéfice est

transféré, soit par voie de majoration ou de diminution des prix

d'achat ou de vente, soit par tout autre moyen.

C'est généralement à l'occasion d'un

contrôle fiscal que l'administration pourra effectuer des redressements

sur le fondement d'un transfert indirect de bénéfice à

l'étranger au profit d'une ou plusieurs sociétés du

même groupe. Un tel redressement suppose un certains nombres de

conditions préalables aient été réunies, à

savoir, le déclenchement d'une vérification de

comptabilité à l'occasion de laquelle l'administration va

établir que le prix d'une transaction internationale dissimule un

transfert indirect de bénéfices.

A. AFRIQUE FRANCOPHONE

Les pays d'Afrique francophone sont regroupés au sein

de deux unions économiques et douanières64(*) en Afrique de l'ouest et du

centre. Les traités instituant ces unions économiques

prévoient une harmonisation des législations fiscales des Etats

membres,65(*) de telle

sorte que l'on retrouve dans les codes des impôts en vigueur dans chacune

des zones des dispositions similaires. Dans ces espaces économiques et

juridiques d'Afrique francophone, on peut distinguer deux catégories de

pays, d'une part, ceux dans lesquels la législation fiscale

prévoit de manière générale, que les

autorités fiscales sont fondées à procéder à

des redressements lorsque le prix d'une transaction internationale intragroupe

n'a pas été réalisée dans des conditions de pleine

concurrence, et d'autre part, les pays qui, très récemment, sont

allés au-delà de ce dispositif général en

précisant non seulement les modalités d'organisation de ce

contrôle, mais aussi en renforçant les moyens d'investigations

dont dispose l'administration fiscale dans ce cadre.

I. Règles générales de contrôle

des prix de transferts en Afrique francophone

a) Zone CEMAC

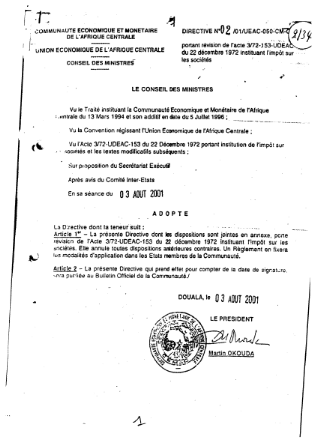

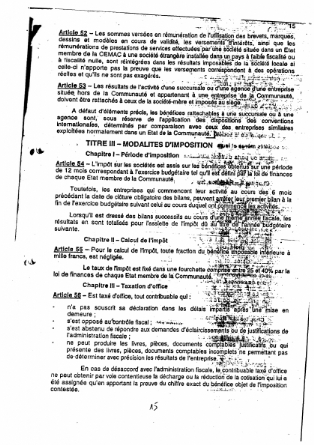

1. Analyse des règles fiscales communautaires

Au sein de la CEMAC, les dispositions fiscales communautaire

en matière de prix de transfert sont expressément prévues

au chapitre III de l'Acte 3/72-UDEAC-153 du 22 décembre 1972 instituant

l'impôt su les sociétés modifié par la Directive

n°02/O1/UEAC050-CM06 du 03 août 2001 (Annexe 3) .

Selon l'article 51 de cette Directive, pour les sociétés qui sont

sous la dépendance, de droit ou de fait d'entreprises ou groupes

d'entreprises situées hors de la Communauté ou pour celles qui

possèdent le contrôle d'entreprises situées hors de la

Communauté, les paiements effectués par quelque moyen que ce soit

constituent des transferts de bénéfices passibles de

l'impôt sur les sociétés et de l'impôt de

distribution. Il s'agit notamment des versements sous forme de majoration ou

minoration d'achats ou de ventes, paiements de redevances excessives ou sans

contrepartie, prêts sans intérêts ou à des taux

injustifiés, remises de dettes, avantages hors de proportion avec le

service rendu. L'article 52 dispose que les sommes versées en

rémunération de l'utilisation des brevets, marques, dessins et

modèles en cours de validité, les versements

d'intérêts, ainsi que les rémunérations de

prestations de services effectuées par une société

située dans un Etat membre au profit d'une société

étrangère installée dans un pays à faible

fiscalité ou à fiscalité nulle, sont

réintégrées dans les résultats imposables de la

société locale, si celle-ci n'apporte pas la preuve que les

versements correspondent à des opérations réelles et

qu'ils ne sont pas exagérés. Enfin, aux termes de l'article 53,

les résultats de l'activité d'une succursale ou d'une agence

d'une entreprise située hors de la Communauté et appartenant

à une entreprise de la Communauté doivent être

rattachés à ceux de la société mère et

imposés au siège. Il est précisé par ce dernier

article qu'à défaut d'éléments précis, les

bénéfices rattachables à une succursale ou à une

agence sont, sous réserve de l'application des dispositions des

conventions internationales, déterminés par comparaison avec ceux

des entreprises similaires exploitées normalement dans un Etat de la

Communauté.

D'un point de vue strictement juridique, les dispositions de

la directive communautaire CEMAC ne sont pas directement applicables dans les

Etats membres. La portée de ces dispositions est subordonnée

à leur transposition en droit interne.66(*)

2. Analyse des législations internes des Etats

L'ensemble des pays de la CEMAC ont transposé dans

leurs CGI les dispositions de l'article 51 de la directive de 200167(*) bien qu'ils n'aient pas,

à l'exemple du texte communautaire, précisés la nature des

opérations susceptibles de dissimuler un transfert indirect de

bénéfice. L'analyse de ces CGI permet de constater qu'en plus de

la règle fiscale générale sanctionnant le transfert

indirect des bénéfices, quelque soit la nature de

l'opération en cause, il existe des dispositions fiscales qui

appréhendent certaines opérations spécifiques comme

constitutives de transferts indirects de bénéfices lorsqu'elles

sont réalisée avec un entreprise étrangère

liée.

i. Présomption de distribution anticipé de

revenu en cas d'avances de fonds intragroupe

Au sens des dispositions fiscales en vigueur, les avances en

compte courant matérialisées par l'inscription dans la

comptabilité des filiales de comptes débiteurs de la

société mère ou d'une autre société du

groupe, sont présumé constituer une distribution anticipée

de revenus.68(*) Ainsi

toute avance en compte courant ou sous forme de prêt au profit d'un

actionnaire est assimilée, sauf preuve contraire, à une

distribution anticipée de dividendes et, à ce titre, est

immédiatement soumise à l'impôt sur les

sociétés et l'impôt de distribution.69(*) Les CGI des pays de la CEMAC

introduisent donc une présomption simple de distribution

anticipée. En effet, même s'ils n'évoquent pas tous

expressément la notion de preuve contraire, il paraît clair que

celle-ci peut toujours être rapportée.70(*) Ces textes prévoient

néanmoins que l'impôt de distribution payé au titre de ces

mises à dispositions de sommes d'argent au profit des

sociétés liées, sera imputable lors de la ou des

prochaines distributions effectives de dividendes décidées par

l'assemblée générale ordinaire.

ii. Limitation de la déductibilité fiscale

des charges financières

Les CGI en vigueur au sein de la zone CEMAC disposent que les

intérêts versés par la société aux

associés au titre des sommes qu'ils laissent en compte courant ne sont

déductibles que dans la limite de ceux calculés au taux des

avances de la Banque Centrale, majoré d'une prime.71(*) De plus, il est prévu,

notamment au Gabon, que les intérêts des sommes versées par

les associés ou les actionnaires possédant en droit ou en fait la

direction des SARL ou des SA dont ils sont membres ne sont déductibles

que dans la mesure où lesdites sommes n'excèdent pas, pour

l'ensemble de ces associés ou actionnaires, la moitié du capital

social libéré.

iii. Non déductibilité fiscale des certaines

charges locatives

Aux termes des dispositions de l'article 21 de la directive

CEMAC sur l'impôt sur les sociétés, lorsqu'un

associé dirigeant détient au moins 10% des parts ou actions d'une

société, les produits de ces locations autres que celles des

immeubles consenties à cette société, ne peut être

admis dans les charges déductibles.

En ce qui concerne les sommes versées pour

l'utilisation des brevets, marques, dessins et modèles en cours de

validité, l'article 19 de la directive CEMAC sur l'impôt sur les

sociétés, ne les admet pas en déduction du résultat

imposable, lorsqu'elles profitent à une entreprise située hors de

la CEMAC et participant directement ou indirectement à la gestion ou au

capital d'une entreprise qui y est domiciliée dans la mesure où

de telles dépenses sont considérées comme des distribution

des bénéfices.

Ces dispositions communautaires ont été

transposées à l'identique dans leur droit interne par les pays de

la CEMAC. 72(*)

b) Zone UEMOA

Au-delà des formulations juridiques qui

diffèrent d'un pays à l'autre, on y retrouve également des

dispositions légales dans les codes fiscaux qui prévoient

spécifiquement que les transferts indirects de bénéfices

effectués par un entreprise locales au profit d'un entreprise du groupe

domiciliée à l'étranger doivent donner lieu à un

redressement fiscal.

Comme au sein de la CEMAC, certaines opérations

spécifiques sont particulièrement visées par les

dispositions fiscales relatives au transfert indirect des

bénéfices. Ainsi, la présomption de distribution

anticipée de bénéfices pèse sur les entreprises de

la zone UEMOA lorsque celles-ci accordent un prêt à un

associé ou une société du groupe.73(*) Mais, contrairement à

la CEMAC, les CGI des pays de l'UEMOA ne prévoient pas

expressément que l'impôt de distribution payé au titre de

ces mises à dispositions de sommes d'argent au profit des

associés, sera imputable lors des prochaines distributions effectives de

dividendes par les organes sociaux compétents.

On retrouve également dans le droit fiscal UEMOA la

règle limitant la déductibilité des intérêts

des prêts intragroupes en fonction du taux d'intérêts

pratiqués et du niveau de participation au capital de l'associé

ou société affiliée. Cependant, sur ce point, la

Côte d'Ivoire a supprimé la condition liée au niveau de

participation au capital. En Côte d'Ivoire depuis 2006, les

intérêts de prêts consentis par les associés et

sociétés du groupes sont déductibles à condition

que le taux d'intérêt pratiqué ne dépasse pas celui

des avances de la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO)

majoré de 3 points, sous réserve que le remboursement des sommes

prêtées intervienne dans les cinq ans de la mise à

disposition et que la société ne fasse pas l'objet d'une

liquidation amiable ou de fait pendant cette période.74(*)

Il résulte de ce qui précède qu'en

Afrique francophone, le contrôle des prix de transfert dans la

majorité des pays fait l'objet de dispositions de portée

générale dont les modalités d'application sont

laissées à l'appréciation de l'administration fiscale

à l'occasion des vérifications de comptabilité. Du fait de

l'absence règles précises, le pouvoir général de

requalification75(*) dont

dispose l'administration fiscale, à l'occasion de telles

vérifications, lui permet de procéder à des redressements

dont le bien fondé peut quelquefois prêter à contestation.

On constate, cependant, que deux pays se sont distingués

récemment par l'introduction de dispositions fiscales, qui tout en

renforçant les moyens d'investigation de l'administration sont de nature

à rendre plus transparents les modalités de contrôle des

prix de transfert. Il s'agit du Cameroun et de la Côte d'Ivoire.

II. Renforcement récents des pouvoirs

d'investigations de l'administration fiscale au Cameroun et en Côte

d'ivoire

a) Côte d'Ivoire

La loi de finances pour l'exercice 200676(*) a renforcé de

manière significative le droit de communication de l'administration

fiscale en introduisant un nouvel article 50 bis au Livre des Procédures

Fiscales. Il est désormais prévu que lorsqu'au cours d'une

vérification de comptabilité, l'administration fiscale a

réuni des éléments faisant présumer qu'une

entreprise a opéré un transfert indirect de

bénéfices, au sens des dispositions de l'article 38 du Code

général des impôts, elle peut demander à cette

entreprise des informations et documents précisant la nature des

relations entre cette entreprise et une ou plusieurs entreprises

exploitées à l'étranger, la méthode de

détermination des prix des opérations effectuées, les

éléments qui la justifient ainsi que, le cas

échéant, les contreparties consenties, les activités

exercées par les entreprises exploitées à

l'étranger, liées aux opérations concernées, le

traitement fiscal réservé aux opérations à

l'étranger. Les demandes de l'Administration doivent être

précises et indiquer explicitement, par nature d'activité ou par

produit, le pays ou le territoire concerné, l'entreprise visée

ainsi que, le cas échéant, les montants en cause. Elles doivent,

en outre, préciser à l'entreprise vérifiée le

délai de réponse qui lui est ouvert. Ce délai, qui ne peut

être supérieur à 2 mois, peut être prorogé sur

demande motivée pour une période n'excédant pas 1 mois.

Lorsque l'entreprise ne répond pas ou a répondu de façon

insuffisante à ces demandes d'éclaircissements, l'Administration

lui adresse une mise en demeure pour compléter sa réponse dans un

délai de 15 jours en précisant les compléments de

réponse qu'elle souhaite.

b) Cameroun

Avant la loi de finance 2007, l'article 19 du Code

général des impôts prévoyait de manière

générale la possibilité de taxer au Cameroun les

bénéfices indirectement transférés à des

entreprises liées situées l'étranger, soit par voie de

majoration ou de diminution du prix des transactions, soit par tout autre

moyen. Désormais, l'article L19 Bis77(*) nouveau du Livre des procédures fiscales

précise que lorsque, dans le cadre d'une vérification de

comptabilité, l'administration a réuni des éléments

faisant présumer que l'entreprise a opéré un transfert

indirect de bénéfices, elle peut demander des compléments

d'information concernant aussi bien l'entreprise camerounaise que celle

située à l'étranger. Les demandes d'informations et de

documents doivent être précises et indiquer explicitement, par

nature d'activité ou par produit, le pays ou le territoire

concerné, l'entreprise, la société ou le groupement

visé, les montants en cause.

Aussi bien au Cameroun qu'en Côte d'Ivoire, ces

nouvelles dispositions fiscales constituent une avancée importante dans

l'organisation du contrôle des prix de transfert. Toutefois, leur

portée pourrait être limitée par le fait que les

autorités fiscales de ces pays n'apportent pas encore de

précision sur d'autres aspects du contrôle des prix de transferts

notamment les obligations en matière de documentation ou encore les

méthodes d'évaluation de ces prix.

B. AFRIQUE DU NORD

La plupart des pays d'Afrique du nord sont regroupés de

l'Union du Maghreb Arabe (UMA)78(*) à l'exception de l'Egypte. Nous

développements ci-dessous suivront cette configuration.

I. Règles générales de contrôle

des prix de transfert au sein de l'UMA

A l'exception du CGI tunisien qui ne contient aucune

disposition générale sur ce point,79(*) les CGI des autres pays de

l'UMA autorisent d'une manière générale l'administration

fiscale à redresser le prix des transactions internationales en cas de

transfert indirect de bénéfices.80(*) A noter, s'agissant du Maroc, qu'il existe un article

du CGI selon lequel : « Lorsque l'importance de certaines

dépenses engagées ou supportées à l'étranger

par les entreprises étrangères ayant une activité

permanente au Maroc n'apparaît pas justifiée, l'administration

peut en limiter le montant ou déterminer la base d'imposition de

l'entreprise par comparaison avec des entreprises similaires ou par voie

d'appréciation directe sur la base d'informations dont elle

dispose ».81(*) Ce texte semble donner la possibilité au fisc

marocain de contrôler les dépenses d'une entreprise

étrangère du fait que celle-ci possède un

établissement stable au Maroc. Mais, en réalité, de notre

point de vue, cet article vise les dépenses

« engagées » ou

« supportées » à l'étranger

et qui ont été imputées à l'établissement

stable marocain. Dans le cas contraire, c'est-à-dire si de telles

dépenses n'ont pas été imputées à

l'établissement stable situé au Maroc, on ne voit pas comment le

fisc marocain en serait informé et pourrait exercer son droit de

contrôle et de rectification.

II. Récentes précisions relatives au

contrôle des prix de transferts en Egypte

Le droit fiscal égyptien se caractérise par des

avancés significatives concernant le contrôle des relations intra

groupe. Des modifications récentes de la législation fiscale

(Annexe 3)82(*) tout en réaffirmant la primauté du

principe de pleine concurrence dans la détermination des prix des

transactions réalisées par des entreprises égyptiennes

avec des entreprises étrangères qui leur sont liées,

fournissent d'importantes précisions sur les méthodes que

l'administration peut utiliser pour déterminer le prix d'une transaction

internationale en conformité avec le principe de pleine

concurrence83(*). En

outre, la possibilité est désormais ouverte pour les

contribuables de valider par anticipation les méthodes de

détermination de leurs prix de transfert.84(*)

C. AFRIQUE SUB-SAHARIENNE ANGLOPHONE

En Afrique sub-saharienne anglophone, deux pays se

positionnent nettement en avant-garde des dispositifs fiscaux concernant la

régulation des prix de transfert, il s'agit de l'Afrique du Sud et du

Kenya. Les législations des autres pays, pour l'essentiel,

prévoient de manière générale la possibilité

de redresser le prix des opérations internationales des entreprises

liées en cas de transfert indirect de bénéfice.

I. Afrique du Sud

L'article 31 de la loi de 1962 relative à l'impôt

sur le revenu et ses modifications subséquentes constitue la principale

disposition législative sur le contrôle des prix de transfert en

Afrique du Sud. Cette disposition fiscale combine les règles en

matière de sous-capitalisation et de prix de transfert. L'administration

fiscale sud africaine85(*)

est fondée à effectuer des redressements lorsque dans le cadre

d'une opération réalisée par une entreprise locale avec

une entreprise étrangère liée, le prix convenu n'est pas

conforme au principe de pleine concurrence86(*) et qu'il en résulte une perte de recette pour

le Trésor public. Les modalités d'application de cet article sont

précisées par une instruction administrative (Annexe

6) 87(*) de la

direction des impôts qui fournit de précieuses orientations aux

entreprises sud africaines en ce qui concerne l'élaboration et la mise

en oeuvre de leur politique de prix de transfert. Le contenu de cette

instruction administrative sur les prix de transfert est fortement

inspiré des principes OCDE, bien que l'Afrique du Sud ne fasse pas

partie de cette organisation. On y retrouve notamment des développements

relatifs aux principales définitions, l'approche de l'administration

fiscale dans le cadre des contrôles fiscaux, les différents types

de transactions concernées, l'incidence des conventions fiscales, le

principe de pleine concurrence, l'analyse de comparabilité, les

méthodes admises pour la détermination du prix de pleine

concurrence, la documentation, les éléments de contrôle et

les accords préalables de prix. Il résulte du contenu de cette

instruction que les entreprises sud africaines doivent s'efforcer

d'établir des prix de transfert conformes au principe de pleine

concurrence et préparer à l'appui une documentation idoine afin

de sécuriser leurs transactions intra groupe à l'étranger.

L'administration fiscale recommande notamment aux entreprises d'être

à tout moment capable d'établir la justification

économique de leurs opérations intra groupe, de préparer

la documentation nécessaire pour justifier les conditions

économiques de ces opérations, donner toute explication utile sur

le choix de méthodes d'évaluation utilisées.

Enfin, en plus des dispositions de l'article 31 de la loi de

1962 relative à l'impôt sur le revenu et de l'instruction

administrative sur les prix de transfert, il y a lieu de mentionner

l'obligation qui incombe aux entreprises sud africaines d'effectuer une

déclaration spéciale concernant leurs transactions avec les

sociétés du groupe en annexe de leur liasse fiscale

annuelle. 88(*)

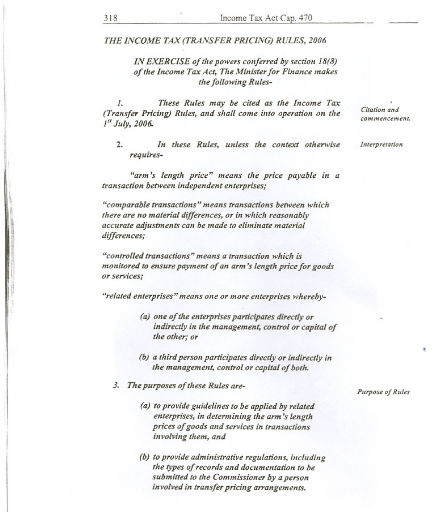

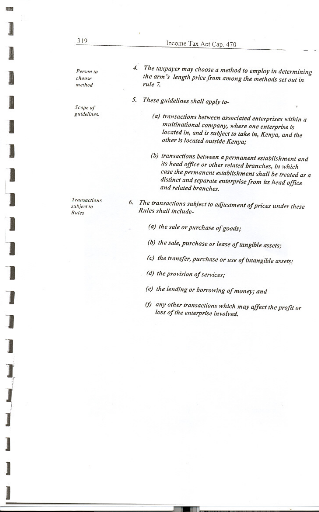

II. Kenya

Par acte du ministre des finances en date du 15 juin 2006 et

entré en vigueur le 1er juillet 2006, le Kenya a

adopté récemment une réglementation spécifique aux

prix de transfert (Annexe 5)89(*). A l'exemple du guide des prix

de transfert de l'administration fiscale sud africaine, le règlement

édicté par le ministre kényan des finances est très

fortement inspiré du guide OCDE dont il reprend les concepts essentiels.

Ce texte définit tout d'abord les principaux termes à savoir le

prix de pleine concurrence, les transactions comparables, les transactions

contrôlées, les entreprises liées. L'objectif de ce texte

ministériel est, d'une part, de fournir des recommandations sur les

principes que les entreprises liées sont tenues de suivre pour la

détermination de leur prix de transfert, et d'autre part, de

préciser les pratiques administratives applicables en cette

matière notamment les états comptables et documents qui doivent

être communiqués à l'administration par les entreprises

concernées. On y retrouve également des précisions sur les

différentes méthodes d'évaluation des prix de transfert

admises par le fisc Kényan, la politique de prix de transfert des

entreprises et les sanctions encourus en cas de redressement. Du reste, en ce

domaine, les autorités fiscales kényane ont adopté sans

les modifier les recommandations de l'OCDE.

III. Autres pays d'Afrique sub-saharienne

anglophone

Les autres pays d'Afrique anglophone prévoient pour la

plupart des règles générales de contrôle des prix de

transfert qui retiennent toutes le principe de pleine concurrence comme norme

devant régir les relations internationales entre entreprises

affiliées. Les dispositions légales de ces pays évoquent

la notion de « fair market price » ou de

« arm's lenght » pour autoriser l'administration

fiscale à redresser le prix d'une transaction internationale lorsque

celui-ci n'est pas conforme au principe de pleine concurrence. Même s'il

s'agit le plus souvent de mesures prévues dans le cadre de la lutte

contre l'évasion et la fraude fiscales internationale, on peut relever

le cas du Botswana ou du Zimbabwe dont les textes fiscaux en vigueur

contiennent néanmoins des précisions utiles quant à la

nature des opérations pouvant dissimuler un transfert indirect de

bénéfice. 90(*)

PARAGRAPHE 2 : PREUVE DU TRANSFERT INDIRECT DE

BENEFICES A L'ETRANGER

Le contrôle des prix de transfert s'effectue

généralement dans le cadre d'une vérification

générale de comptabilité. Or, en cette matière,

c'est en principe à l'administration qu'il appartient d'établir

l'existence d'une omission, insuffisance, dissimulation ou manoeuvre

frauduleuse. 91(*). De

l'analyse des dispositions fiscales en vigueur dans les pays africains, il

ressort que ceux-ci ne prévoient pas de règles de preuve

spécifiques aux prix de transfert. Dès lors, à

défaut de règle précise, un tel principe à vocation

à s'étendre aux aspects relatifs au contrôle des prix de

transferts. Il existe cependant des cas où la charge de la preuve peut

être renversée.

A. PRINCIPE : PREUVE A RAPPORTER PAR

L'AMINISTRATION

En matière de prix de transfert, lorsqu'elle envisage

de redresser le prix d'une transaction, l'administration doit être en

mesure de démontrer, d'une part, qu'il existe des liens de

dépendance entre les entreprises concernées, et d'autre part, que

la transaction a été réalisée dans des conditions

anormales.

I. Existence de liens de dépendance entre les

entreprises concernées

Le lien de dépendance entre une entreprise

domiciliée dans l'Etat et une entreprise étrangère peut

être juridique ou résulter des faits. La dépendance

juridique découlera de l'existence de liens en capital, personnels ou

contractuels entre les entreprises concernées. Les liens en capital se

caractérisent par le fait d'une société possède une

portion ou la totalité du capital d'une autre

société.92(*) Les liens personnels quant à eux existent

lorsque deux entreprises sans lien en capital appartiennent à un

même dirigeant ou à un même groupe de dirigeants. Les liens

contractuels sont mis en évidence par les accords et contrats conclus

dans le cadre des stratégies de rapprochement et d'alliance des

entreprises.93(*) Ces