ANNEXES

ANNEXE 1 : Illustration de l'incidence

fiscale d'une transaction internationale intra

groupe (page83)

ANNEXE 2 : Synthèses des dispositions

légales en matière de prix de

transfert dans les pays africains (page 84)

ANNEXE 3 : Extrait de la directive CEMAC sur

l'impôt sur les sociétés (page 85)

ANNEXE 4 : Extrait du Code

général des impôts égyptien : dispositions

relatives aux

prix de transfert (page 89)

ANNEXE 5 : Dispositions du Code

général des impôts kényan relatives aux prix de

transfert (page 90)

ANNEXE 6 : Instruction administrative sur les

prix de transfert en Afrique du Sud

(page 95)

ANNEXE 1 : Illustration de l'incidence fiscale

d'une transaction internationale intra

groupe

Cas d'une vente de marchandises entre Afana P.L.C. et Belibi

S.A.S. deux entreprises dépendant d'un même centre de

décision

Hypothèse 1

Afana P.L.C.

Belibi S.A.S.

Prix de transfert

700

![]()

Charges 600 Charges 700 Vente aux clients finaux 1 000

Produits 700 Produits 1000

Résultat 100 Résultat 300

____ ____

Taux d'impôt 25% Taux d'impôt 50%

Impôt 25 Impôt 150

Impôt global du groupe : 175

![]()

Hypothèse 2

Afana P.L.C.

Belibi S.A.S.

Prix de transfert

900

![]()

Charges 600 Charges 900 Vente aux clients finaux 1 000

Produits 900 Produits 1000

Résultat 300 Résultat 100

____ ____

Taux d'impôt 25% Taux d'impôt 50%

Impôt 75 Impôt 50

Impôt global du groupe : 125

Economie : 50 (-29 %)

![]()

ANNEXE 2 : Synthèses des dispositions

légales en matière de prix de

transfert dans les pays africains

|

Pays

|

References légales

|

|

Afrique du Sud

|

Section 31 Income Tax Act, SARS Practice Note No 7

|

|

Algérie

|

Article 189 Code des impôts directs

|

|

Bénin

|

Article 20 CGI

|

|

Burkina Faso

|

Article 22 CGI

|

|

Botswana

|

Section 35 Income Tax Act

|

|

Cameroun

|

Article 19 CGI

|

|

Congo-Brazzaville

|

Article 120 CGI

|

|

Congo-RDC

|

Articles 31 bis et 43 bis loi 69-009 ordonnance

législative du 10 février 1969

|

|

Côte d'Ivoire

|

Article 38 CGI, article 50 bis LPF

|

|

Egypte

|

Article 30 Law No 91 of 2005

|

|

Gabon

|

Article 22 CGI

|

|

Ghana

|

Sections 70, 71 Internal Revenue Act

|

|

Guinée-Conakry

|

Articles 117 and 206-I CGI

|

|

Guinée Equatoriale

|

Article 164 CGI

|

|

Kenya

|

Income Tax Act Cap 470, Transfer Pricing Rules 2006

|

|

Madagascar

|

Article 01.01.15

|

|

Mali

|

Article 197 CGI

|

|

Maroc

|

Article 213.II CGI

|

|

Mauritanie

|

Article 22 CGI

|

|

Maurice

|

Articles 86, 87, 88, 89, 90 Income Tax Act of 2002

|

|

Niger

|

Article 21 CGI

|

|

Nigeria

|

Section 18 Companies Income Tax Act, Cap 21 Law of FN 2004

|

|

République Centrafricaine

|

Article 329.3 CGI

|

|

Rwanda

|

Article 9 Codes des impost directs

|

|

Sénégal

|

Article 17 CGI

|

|

Tanzanie

|

Section 33 Income Tax Act No 11 of 2004

|

|

Tchad

|

Articles 33 and 120 CGI

|

|

Togo

|

Article 112 CGI

|

|

Tunisie

|

Aucune disposition spécifique

|

|

Zimbabwe

|

Section 15 (2) (a), 19, 23, 24, 98 Income Tax Act

|

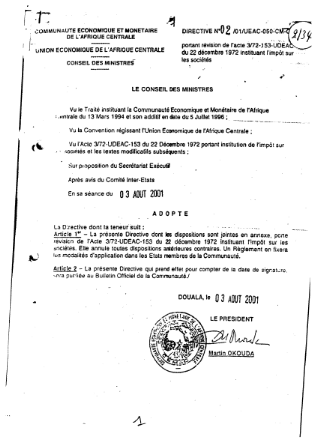

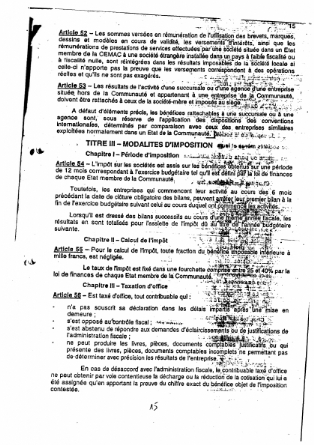

ANNEXE 3 : Extrait de la directive CEMAC sur

l'impôt sur les sociétés

|