ANNEXES

Dictionnaire de données

Table carte

Type

|

Null

|

Défaut

|

Commentaires

|

int(30)

|

Non

|

|

Identifiant Carte

|

varchar(20)

|

Oui

|

NULL

|

|

varchar(20)

|

Oui

|

NULL

|

Débit ou Crédit

|

int(30)

|

Non

|

|

|

int(30)

|

Non

|

|

|

int(30)

|

Non

|

|

Score d'octroi de la carte

|

int(30)

|

Non

|

|

|

int(30)

|

Non

|

|

|

|

Champ

id carte

nom_carte

type_carte

plafond_cash

plafond_achat

score_carte

montant_decouvert

frais_carte

Table Client

Null

Défaut

Type

Champ

Commentaires

Non

int(30)

Non

varchar(30)

Non

varchar(30)

localite

Non

varchar(30)

ville

Non

int(10)

tel

Non

int(11)

fax

Non

varchar(20)

email

Non

int(20)

code_postal

num compte

adresse

Numéro de compte bancaire

Adresse

Localité

Ville

Téléphone

Fax

Adresse Email

Code Postal

Table Conjoint

|

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

num piece ident c

|

int(30)

|

Non

|

|

Numéro pièce d'identité

conjoint

|

|

|

int(30)

|

Non

|

|

N° de compte

|

|

Type

|

Null

|

Défaut

|

Commentaires

|

varchar(30)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

(responsable client, analyste, responsable service)

|

|

Champ

nom

prenom

poste

login

mdp

privilege

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

|

|

|

|

|

du conjoint

|

date_del ivrance_piece_ident_c

|

Date

|

Non

|

|

Date de délivrance

carte identité conjoint

|

lieu_delivrance_piece_ident_c

|

varchar(30)

|

Non

|

|

Lieu de délivrance

carte identité conjoint

|

nom_c

|

varchar(30)

|

Non

|

|

Nom conjoint

|

prenom_c

|

varchar(30)

|

Non

|

|

Prénom

conjoint

|

profession_c

|

varchar(30)

|

Non

|

|

Profession conjoint

|

revenu_mesuel_c

|

int(30)

|

Non

|

|

Revenu mensuel conjoint

|

primes_par_an_c

|

int(30)

|

Non

|

|

Prime par an conjoint

|

|

Table Demande

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

id demande

|

int(30)

|

Non

|

|

Identifiant demande

|

num compte

|

int(30)

|

Non

|

|

Identifiant numéro de compte

|

score

|

int(30)

|

Non

|

|

Score allouée lors de la demande

|

carte

|

varchar(30)

|

Non

|

|

Carte allouée lors de la demande

|

Table Employé

|

|

id ponderation

|

|

int(11)

|

|

Non

|

|

|

|

Identifiant pondération

|

|

|

|

|

|

|

|

|

|

note

|

|

int(11)

|

|

Non

|

|

|

|

|

|

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

Table Entreprise

|

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

num compte entp

|

int(30)

|

Non

|

|

N° compte bancaire entreprise

|

|

|

int(30)

|

Non

|

|

Code en

douane de l'entreprise

|

raison_sociale

|

Varchar(30)

|

Non

|

|

|

formejuridique

|

Varchar(30)

|

Non

|

|

|

secteur_activite

|

Varchar(30)

|

Non

|

|

|

mouvements

|

Varchar(40)

|

Non

|

|

|

nom_representant_legal

|

Varchar(30)

|

Non

|

|

|

chiffre_affaires

|

int(20)

|

Non

|

|

|

num registre commerce

|

int(30)

|

Non

|

|

|

nu m_ci n_representant_legal

|

int(20)

|

Non

|

|

|

Table Incidents de paiements chèques

|

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

num compte p c

|

|

int(30)

|

Non

|

|

Identifiant N° de compte

|

|

|

|

int(30)

|

Non

|

|

Identifiant incidents de paiements par chèques

|

|

|

int(11)

|

Non

|

|

|

nbre_incidents_regularises

|

int(11)

|

Non

|

|

Nombre d'incidents de paiements par chèques

|

nbre_incidents_non_regularises

|

int(11)

|

Non

|

|

Nombre d'incidents de paiements par chèques

|

|

Table Note

num compte

int(11) Non

Défaut

Commentaires

Identifiant N° de compte bancaire

|

|

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

|

Table Particulier

|

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

num compte part

|

int(30)

|

Non

|

|

N° de compte bancaire particulier

|

|

|

int(30)

|

Non

|

|

N° pièce d'identité particulier

|

|

|

Varchar(30)

|

Non

|

|

Nom particulier

|

prenom_p

|

Varchar(30)

|

Non

|

|

Prénom particulier

|

date_naiss

|

Date

|

Non

|

|

Date de naissance particulier

|

lieu_naiss

|

Varchar(30)

|

Non

|

|

Lieu de naissance particulier

|

prenom_pere

|

Varchar(30)

|

Non

|

|

Prénom du père du particulier

|

profession

|

Varchar(30)

|

Non

|

|

Profession particulier

|

revenu_mensuel

|

int(30)

|

Non

|

|

Revenu

mensuel du particulier

|

primes

|

int(25)

|

Non

|

|

Primes par an du particulier

|

date_titularisation

|

Date

|

Non

|

|

Date de titularisation du particulier

|

employeur

|

Varchar(30)

|

Non

|

|

Employeur du particulier

|

adresse_employeur

|

Varchar(30)

|

Non

|

|

Adresse de l'employeur du particulier

|

etat_civi l

|

Varchar(25)

|

Non

|

|

Etat civil du particulier

|

sexe

|

Varchar(1 0)

|

Non

|

|

Sexe du particulier

|

nom bre_person ne_a_charge

|

int(11)

|

Non

|

|

Nombre de personne à charge par le

|

|

num compte s c

Type

|

Null

|

Défaut

|

Commentaires

|

int(30)

|

Non

|

|

N° compte bancaire

|

int(30)

|

Non

|

|

Identifiant situation de crédits

|

int(20)

|

Non

|

|

Total des encourts

|

date

|

Non

|

|

Date de 1 ère échéance

|

date

|

Non

|

|

Date de dernière échéance

|

int(30)

|

Non

|

|

Charge mensuelle

|

varchar(30)

|

Non

|

|

Nbre d'impayés

|

|

Champ

id situation credits

total_encou rts

date_1 ere_echeance

date_dern iere_echenace

charge_mesuelle

impayes

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

|

|

|

|

|

particulier

|

situation familiale

|

varchar(20)

|

Non

|

|

Situation

familiale du particulier

|

domiciliation

|

varchar(30)

|

Non

|

|

Domiciliation

du particulier

|

garanties_proposees

|

varchar(30)

|

Non

|

|

Garanties proposées par le particulier

|

patrimoine_actuel

|

varchar(30)

|

Non

|

|

Patrimoine actuel

|

Table Pondération par champ

|

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

id ponderation

|

int(30)

|

Non

|

|

Identifiant pondération

|

champ

|

varchar(30)

|

Non

|

|

Libellé du champ à pondérer

|

ponderation

|

int(11)

|

Non

|

|

Pondération du champ

|

type_client

|

varchar(30)

|

Non

|

|

Type du client au quel s'associe la pondération

(entreprise ou particulier)

|

|

Table Situation de crédits

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

Non

|

id situation financiere

|

|

int(30)

|

|

|

|

|

Table Situation financière

num compte s f

Type Null

int(30)

Défaut

Commentaires

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

int(30)

excedent_brut_exploitation total_actifs_econom iques

excedent_brut_exploitation _valeur_ajoutee

taux_de_marge_commerci ale

marge_exploitation

marge_brute

marge_nette

rotation_actif

levier_endettement

rendement_fonds_propres

rentabilite_globale

valeu r_relative_bfr

valeu r_relative_fr

rentabilite_financiere

resu ltat_net_charges_fi nan int(30)

Identifiant situation financière

|

|

Taux de Marge Commerciale

Taux de marge d'exploitation

Taux de marge brute

Taux de marge nette

Ratio de rotation de l'actif

Levier d'endettement

Ratio de rendement des fonds propres

Ratio de rentabilité globale

Valeur relative du besoin en fond de roulement

Valeur relative du fond de roulement

Ratio de rentabilité financière

|

|

Taux d'excédents brut

d'exploitation/total des actifs économiques

Taux d'excèdent brut

d'exploitation/

valeur ajoutée

|

|

Résultat net des charges

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

|

|

cieres_k_permanents

|

|

|

|

financières/ capitaux

permanents

|

marge_operationelle

|

int(30)

|

Non

|

|

Taux de marge opérationnelle

|

part_richesse_restante_a_ entreprise

|

int(30)

|

Non

|

|

Part de richesse restante à l'entreprise

|

part_attri buee_a u_perso n n el

|

int(30)

|

Non

|

|

Part attribuée au personnel

|

production_chiffre_affaires

|

int(30)

|

Non

|

|

Ratio production/chiffre d'affaires

|

charges_financieres_valeu r_aj o utee

|

int(30)

|

Non

|

|

Charges financières/valeur ajoutée

|

taux_valeu r_ajoutee

|

int(30)

|

Non

|

|

Taux de valeur ajoutée

|

valeur_ajoutee_production

|

int(30)

|

Non

|

|

Valeur

ajoutée/prod uctio n

|

poids_charges_financieres

|

int(30)

|

Non

|

|

Poids des charges

financières

|

cout_endettement

|

int(30)

|

Non

|

|

Cout d'endettement

|

solvabilite

|

int(30)

|

Non

|

|

solvabilité

|

actifs_immobilises_total_a ctifs_econom iq ues

|

int(30)

|

Non

|

|

Actifs immobilisés /total des actifs

économiques

|

d m lt_dettes_tota les

|

int(30)

|

Non

|

|

DM LT/dettes totales

|

resultat_exploitation_total_ actifs_econom iques

|

int(30)

|

Non

|

|

Résultat d'exploitation/total des actifs

économique

|

valeur_liquidative

|

int(30)

|

Non

|

|

Valeur liquidative

|

dct_dettes_tota les

|

int(30)

|

Non

|

|

DCT/ Dettes

|

|

|

|

|

Totales

|

taux_endettement_global

|

int(30)

|

Non

|

|

Taux

d'endettement global

|

|

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

|

|

equilibre_structurel

|

int(30)

|

Non

|

|

Equ il i bre structurel

|

autonomie financiere

|

int(30)

|

Non

|

|

Autonomie financière

|

taux_endettement_a_term e

|

int(30)

|

Non

|

|

Taux

d'endettement à terme

|

couverture_actif_fixe

|

int(30)

|

Non

|

|

Couverture de l'actif fixe

|

ratio_dependance

|

int(30)

|

Non

|

|

Ratio de dépendance

|

capacite_rem bou rsement_ dettes_structurelles

|

int(30)

|

Non

|

|

Capacité de remboursement /dettes

structurelles

|

ratio_fond_roulement

|

int(30)

|

Non

|

|

Ratio de fond de roulement

|

dmlt_k_propres

|

int(30)

|

Non

|

|

DLMT/capitaux propres

|

credits fournisseurs

|

int(30)

|

Non

|

|

Crédits Fournisseurs

|

credits_cl ients

|

int(30)

|

Non

|

|

Crédits clients

|

delai_moyen_stocks

|

int(30)

|

Non

|

|

Délais moyen des stocks

|

|

Script de la création de la base de

données

-- phpMyAdmin SQL Dump

-- version 3.1.1

--

http://www.phpmyadmin.net

--

-- Serveur: localhost

-- Généré le : Lun 04 Février 2009

à 08:50 -- Version du serveur: 5.1.30

-- Version de PHP: 5.2.8

SET SQL _MODE="NO _AUTO _VALUE _ON _ZERO";

--

-- Base de données: `credit_scoring`

--

--

-- Structure de la table `carte`

--

CREATE TABLE IF NOT EXISTS `carte` (

`id_carte` int(30) NOT NULL AUTO_INCREMENT,

`nom_carte` varchar(20) DEFAULT NULL,

`type_carte` varchar(20) DEFAULT NULL,

`plafond_cash` int(30) NOT NULL,

`plafond_achat` int(30) NOT NULL,

`score_carte` int(30) NOT NULL,

`montant _decouvert` int(30) NOT NULL,

`frais_carte` int(30) NOT NULL,

PRIMARY KEY (`id_carte`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 AUTO _INCREMENT=2 ;

-- Structure de la table `client` --

CREATE TABLE IF NOT EXISTS `client` (

`num_compte` int(30) NOT NULL, `adresse` varchar(30) NOT NULL,

`localite` varchar(30) NOT NULL, `ville` varchar(30) NOT NULL, `tel` int(10)

NOT NULL,

`fax` int(1 1) NOT NULL,

`email` varchar(20) NOT NULL,

`code_postal` int(20) NOT NULL,

PRIMARY KEY (`num _compte`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8;

--

-- Structure de la table `conjoint`

--

CREATE TABLE IF NOT EXISTS `conjoint` ( `num_piece_ident_c`

int(30) NOT NULL, `num_compte_c` int(30) NOT NULL,

`date_delivrance_piece_ident_c` date NOT NULL,

`lieu_delivrance_piece_ident_c` varchar(30) NOT NULL,

`nom_c` varchar(30) NOT NULL, `prenom_c` varchar(30) NOT NULL,

`profession_c` varchar(30) NOT NULL, `revenu _mesuel _c` int(30) NOT NULL,

`primes_par_an_c` int(30) NOT NULL,

PRIMARY KEY (`num_compte_c` ,` num_piece_ident_c`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8;

--

-- Structure de la table `demande`

--

CREATE TABLE IF NOT EXISTS `demande` (

`id_demande` int(30) NOT NULL AUTO_INCREMENT,

`num_compte` int(30) NOT NULL,

`score` int(30) NOT NULL,

`carte` varchar(30) NOT NULL,

PRIMARY KEY (`id_demande`,` num_compte`),

KEY `num_compte` (`num_compte`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 AUTO _INCREMENT=1 ;

--

-- Structure de la table `employé`

--

CREATE TABLE IF NOT EXISTS `employé` ( `nom` varchar(30)

NOT NULL,

CREATE TABLE IF NOT EXISTS `incidents_de_paiements_cheques` (

` num_compte_p_c` int(30) NOT NULL,

`id_incidents` int(30) NOT NULL AUTO_INCREMENT,

`personne_interdite` int( 11) NOT NULL,

`nbre_incidents_regularises` int(1 1) NOT NULL,

`nbre_incidents_non_regularises` int(1 1) NOT NULL,

`prenom` varchar(20) NOT NULL, `poste` varchar(20) NOT NULL,

`login` varchar(20) NOT NULL, `mdp` varchar(20) NOT NULL, `privilege`

varchar(20) NOT NULL, PRIMARY KEY (`login` ,`mdp`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 ROW_FORMAT=COMPACT;

--

-- Structure de la table `entreprise`

--

CREATE TABLE IF NOT EXISTS `entreprise` (

`num_compte_entp` int(30) NOT NULL,

`code_en_douane` int(30) NOT NULL,

`raison_sociale` varchar(30) NOT NULL,

`formejuridique` varchar(30) NOT NULL,

`secteur_activite` varchar(30) NOT NULL,

`mouvements` varchar(40) NOT NULL,

`nom_representant_legal` varchar(30) NOT NULL,

`chiffre_affaires` int(20) NOT NULL,

`num_registre_commerce` int(30) NOT NULL,

`num_cin_representant_legal` int(20) NOT NULL,

PRIMARY KEY (`num_compte_entp` ,` num_registre_commerce`) )

ENGINE=InnoDB DEFAULT CHARSET=utf8;

--

-- Structure de la table `incidents_de_paiements_cheques`

--

PRIMARY KEY (`id_incidents` ,`num_compte_p_c`),

KEY `num_compte_p_c` (`num_compte_p_c`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 ROW_FORMAT=COMPACT AUTO

_INCREMENT=1 ;

--

-- Structure de la table `note`

--

CREATE TABLE IF NOT EXISTS `note` (

`num_compte` int(1 1) NOT NULL,

`id_ponderation` int(1 1) NOT NULL,

`note` int(1 1) NOT NULL,

PRIMARY KEY (`num_compte` ,` id_ponderation`), KEY

`id_ponderation` (`id_ponderation`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8;

--

-- Structure de la table `particulier`

--

CREATE TABLE IF NOT EXISTS `particulier` ( `num_compte_part`

int(30) NOT NULL, `num_piece_ident` int(30) NOT NULL,

`nom_p` varchar(30) NOT NULL, `prenom_p` varchar(30) NOT NULL,

`date_naiss` date NOT NULL,

`lieu _naiss` varchar(30) NOT NULL, `prenom_pere` varchar(30)

NOT NULL, `profession` varchar(30) NOT NULL, `revenu_mensuel` int(30) NOT NULL,

`primes` int(25) NOT NULL,

`date_titularisation` date NOT NULL, `employeur` varchar(30) NOT

NULL, `adresse_employeur` varchar(30) NOT NULL, `etat_civil` varchar(25) NOT

NULL,

`sexe` varchar(10) NOT NULL,

`nombre_personne_a_charge` int(1 1) NOT NULL,

`situation_familiale` varchar(20) NOT NULL, `domiciliation` varchar(30) NOT

NULL, `garanties_proposees` varchar(30) NOT NULL, `patrimoine_actuel`

varchar(30) NOT NULL,

PRIMARY KEY (`num_compte_part` ,`num_piece_ident`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8;

--

-- Structure de la table `ponderation_champ`

--

CREATE TABLE IF NOT EXISTS `ponderation_champ` (

`id_ponderation` int(30) NOT NULL AUTO_INCREMENT,

`champ` varchar(30) NOT NULL,

`ponderation` int(1 1) NOT NULL,

`type_client` varchar(30) NOT NULL,

PRIMARY KEY (`id_ponderation`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 AUTO _INCREMENT=1 ;

--

-- Structure de la table `situation _credits`

--

CREATE TABLE IF NOT EXISTS `situation _credits` (

`num_compte_s_c` int(30) NOT NULL,

`id_situation_credits` int(30) NOT NULL AUTO_INCREMENT,

`total_encourts` int(20) NOT NULL, `date_1 ere_echeance` date

NOT NULL, `date_derniere_echenace` date NOT NULL, `charge_mesuelle` int(30) NOT

NULL, `impayes` varchar(30) NOT NULL,

PRIMARY KEY (`id_situation_credits` ,` num_compte_s_c`),

KEY `num_compte_s_c` (`num_compte_s_c`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 AUTO _INCREMENT=1 ;

--

-- Structure de la table `situation _financiere` --

CREATE TABLE IF NOT EXISTS `situation _financiere` (

`num_compte_s_f` int(30) NOT NULL,

`id_situation_financiere` int(30) NOT NULL AUTO_INCREMENT,

`taux_de_marge_commerciale` int(30) NOT NULL,

`marge_exploitation` int(30) NOT NULL, `marge_brute` int(30) NOT

NULL, `marge_nette` int(30) NOT NULL,

`rotation _actif` int(30) NOT NULL, `levier _endettement`

int(30) NOT NULL,

`rendement_fonds_propres` int(30) NOT NULL, `

rentabilite_globale` int(30) NOT NULL, `valeur_relative_bfr` int(30) NOT NULL,

`valeur_relative_fr` int(30) NOT NULL, `rentabilite_financiere` int(30) NOT

NULL,

`excedent_brut_exploitation_total_actifs_economiques` int(30)

NOT NULL, `excedent_brut_exploitation_valeur_ajoutee` int(30) NOT NULL,

`resultat_net_charges_financieres_k_permanents` int(30) NOT NULL,

`marge_operationelle` int(30) NOT NULL, `part_richesse_restante_a_entreprise`

int(30) NOT NULL,

`part_attribuee_au_personnel` int(30) NOT NULL,

`production_chiffre_affaires` int(30) NOT NULL,

`charges_financieres_valeur_ajoutee` int(30) NOT NULL,

`taux_valeur_ajoutee` int(30) NOT NULL,

`valeur_ajoutee_production` int(30) NOT NULL, `poids_charges_financieres`

int(30) NOT NULL, ` cout_endettement` int(30) NOT NULL, `solvabilite` int(30)

NOT NULL,

`actifs_immobilises_total_actifs_economiques` int(30) NOT NULL,

`dmlt_dettes_totales` int(30) NOT NULL,

`resultat_exploitation_total_actifs_economiques` int(30) NOT NULL,

`valeur_liquidative` int(30) NOT NULL,

`dct_dettes_totales` int(30) NOT NULL, `taux_endettement_global`

int(30) NOT NULL, `equilibre_structurel` int(30) NOT NULL,

`autonomie_financiere` int(30) NOT NULL, `taux_endettement_a_terme` int(30) NOT

NULL, `couverture_actif_fixe` int(30) NOT NULL, `ratio_dependance` int(30) NOT

NULL,

`capacite_remboursement_dettes_structurelles` int(30) NOT NULL,

`ratio_fond_roulement` int(30) NOT NULL,

`dmlt_k_propres` int(30) NOT NULL, `credits_fournisseurs`

int(30) NOT NULL, `credits_clients` int(30) NOT NULL, `delai_moyen_stocks`

int(30) NOT NULL,

PRIMARY KEY (`id_situation_financiere` ,` num_compte_s_f`),

KEY `num_compte` (`num_compte_s_f`)

) ENGINE=InnoDB DEFAULT CHARSET=utf8 AUTO _INCREMENT=1 ;

--

-- Contraintes pour les tables exportées

--

--

-- Contraintes pour la table `conjoint`

--

ALTER TABLE `conjoint`

ADD CONSTRAINT `conjoint_ibfk_1` FOREIGN KEY (`num_compte_c`)

REFERENCES `client` (`num_compte`);

--

-- Contraintes pour la table `demande`

--

ALTER TABLE `demande`

ADD CONSTRAINT `demande _ibfk _1` FOREIGN KEY (`num_compte`)

REFERENCES `client` (`num _compte`);

--

-- Contraintes pour la table `entreprise`

--

ALTER TABLE `entreprise`

ADD CONSTRAINT `entreprise_ibfk_1` FOREIGN KEY

(`num_compte_entp`) REFERENCES `client` (`num_compte`);

--

-- Contraintes pour la table `incidents_de paiements_cheques`

--

ALTER TABLE `incidents_de_paiements_cheques`

ADD CONSTRAINT `incidents_de_paiements_cheques_ibfk_1` FOREIGN

KEY (`num_compte_p_c`) REFERENCES `client` (`num_compte`);

--

-- Contraintes pour la table `note`

--

ALTER TABLE `note`

ADD CONSTRAINT `note _ibfk _1` FOREIGN KEY (`num_compte`)

REFERENCES `client` (`num_compte`),

ADD CONSTRAINT `note _ibfk_2` FOREIGN KEY (`id_ponderation`)

REFERENCES `ponderation_champ` (`id_ponderation`);

--

-- Contraintes pour la table `situation_credits`

--

ALTER TABLE `situation _credits`

ADD CONSTRAINT `situation _credits _ibfk _1` FOREIGN KEY

(`num_compte_s_c`) REFERENCES `client` (`num_compte`);

Les Procès verbaux des réunions avec

l'encadreur société.

1er PV - 09 /02/2009

HIMILCO, Pôle des technologies de communications El

Ghazela - Ariana

Présents à la réunion :

· Encadreur société : M. KOUKI Raed

· Stagiaires : - M. TRABELSI Wissem - M. ALLAGUY Marwen

Credit Scoring (C.S): définit le taux

d'intérêt et le montant d'un crédit que peut avoir un

client d'une banque

· Définition du Use Case « Himilco scoring

» o Acteurs : - Agent bancaire

o Cas d'utilisation : - Demande de carte

- Authentification

- Calcul C.S

- Collecte d'informations

o Acteurs externes : - Banque du client

- Banque centrale

- Autres banques

- Organisations financières

· Normalisations des Processus Métiers

Business analysis : Choix de carte bancaire

Business Intelligence : ensemble d'indicateurs peu nombreux

conçus pour permettre aux gestionnaires de prendre connaissance de

l'état et de l'évolution des systèmes qu'ils pilotent

· Le module `scoring' va être intégré

au reste des modules intégrés dans Himilco Server

· On y intégrera aussi un module de Business

Intelligence

· Couches du système :

|

Présentation

|

|

Métiers

|

|

Base de

données

|

· Plan de Travail :

I- Analyse :

- Définition des besoins fonctionnels (Fonctional

requirements) - Durée d'exécution à définir

II- Conception :

- Modélisation avec UML (Rational Rose, Agilo, Extreme

Developper)

- Outputs : uses cases, modèles fonctionnels....

- Durée d'exécution à définir

III- Développement :

- Génération d'un code qui tourne

- Outils utilisés (Intalio Developper, Intalio Server) -

Durée d'exécution à définir

IV- Tests :

- Tests de l'application et correction des erreurs

V- Production et rapport

ALLAGUY Marwen TRABELSI Wissem

P.V. 2ème

réunion

19/02/2009

HIMILCO, Pôle des technologies de

communications El Ghazela - Ariana

Présents à la réunion :

· Encadreur société : M. KOUKI Raed

· Stagiaires : - M. TRABELSI Wissem - M. ALLAGUY Marwen

Plan de Travail :

I- Analyse :

a. Définition des besoins fonctionnels

(Fonctional requirements)

b. 3 semaines (nous entamons la deuxième semaine)

II- Conception :

- Modélisation avec UML (Rational Rose, Agilo, Extrem

Developper) - Outputs : uses cases, modèles fonctionnels....

- Durée d'exécution à définir

III- Développement :

a. Génération d'un code qui tourne

b. Outils utilisés (Intalio Developper, Intalio

Server)

c. Durée d'exécution à définir

IV- Tests :

a. Tests de l'application et correction des erreurs

V- Production et rapport

Travail rendu :

Les besoins fonctionnels :

Définitions des fonctions attendues :

|

- Type de carte : crédit ou débit

- Montant maximum d'un retrait par unité de temps

(plafond) - Montant du découvert

- Frais de la carte

- Débit immédiat ou différé

- Internationale/Nationale

- Concours bancaires (ensemble de crédits ou de

prêts accordés par une banque à court

terme : facilité de caisse, découvert, et autres

crédits et prêts à moins d'un an.)

- Carte pour retrait ou achat ou les 2

|

Définitions des informations manipulées

:

|

- Etat civil du client (informations personnelles) -

Antécédents bancaires

- Antécédents judiciaires

- Informations fournis par d'autres organismes

|

Les cas d'utilisations :

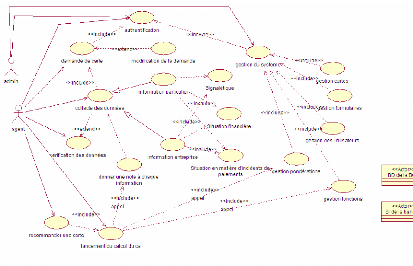

- L'agent authentifie le client.

- L'agent demande une carte.

- Le système calcule le CS.

- Le calcul du CS fait appel à la BC, à l'OC,

à la banque du client et aux autres banques

Travail rendu après modification ponctuelle :

Les besoins fonctionnels :

Définitions des fonctions attendues :

- Type de carte : crédit ou débit

- Montant maximum d'un retrait par unité de temps

(plafond) - Montant du découvert

- Frais de la carte

Travail à affiner

- Débit immédiat ou différé

- Internationale/Nationale

- Concours bancaires (ensemble de crédits ou de

prêts accordés

par une banque à court terme : facilité de caisse,

découvert,

|

|

|

Continuer l'investigation

|

|

et autres crédits et prêts à moins d'un an.)

- Carte pour retrait ou achat ou les 2

Définitions des informations manipulées

:

- Etat civil du client (informations personnelles) -

Antécédents bancaires

- Antécédents judiciaires

- Informations fournis par d'autres organismes Les cas

d'utilisations :

- L'agent reçoit la demande de carte

- L'agent fait l'acquisition des données

- L'agent demande la vérification des données -

L'agent valide l'opération

- Le système calcule le CS

Travail à faire :

- Le package :

Analyse du package généré lors du

déploiement de intalio designer vers intalio server

- Définition des besoins fonctionnels et non fonctionnels

en fonction du document annexés ci dessus

Document reçu lors de la réunion

Concepts: Requirements

A requirement is defined as "a condition or

capability to which a system must conform".

There are many different kinds of requirements. One way of

categorizing them is described as the FURPS+ model [GRA92],

using the acronym FURPS to describe the major categories of requirements with

subcategories as shown below.

Functionality

Usability

Reliability

Performance

Supportability

The "+" in FURPS+ reminds you to include such requirements as:

design constraints

implementation requirements

interface requirements

physical requirements.

(See also [IEEE Std 610.12.1990].)

Functional requirements specify actions that a

system must be able to perform, without taking physical constraints into

consideration. These are often best described in a use-case model and in use

cases. Functional requirements thus specify the input and output behavior of a

system.

Requirements that are not functional, such as the ones listed

below, are sometimes called nonfunctional requirements. Many

requirements are non-functional, and describe only attributes of the

system or attributes of the system environment. Although some of

these may be captured in use cases, those that cannot may be specified in

Supplementary Specifications. Nonfunctional requirements are those that address

issues such as those described below.

A complete definition of the software requirements, use cases,

and Supplementary Specifications may be packaged together to define a

Software Requirements Specification (SRS) for a particular

"feature" or other subsystem grouping.

Functionality

Functional requirements may include:

feature sets capabilities security

Usability

Usability requirements may include such subcategories as: human

factors (see Concepts: User-Centered Design) aesthetics

consistency in the user interface

online and context-sensitive help

wizards and agents

user documentation

training materials

Reliability

Reliability requirements to be considered are:

frequency and severity of failure

recoverability predictability accuracy

mean time between failure (MTBF)

Performance

A performance requirement imposes conditions on functional

requirements. For example, for a given

action, it may specify performance parameters for:

speed

efficiency

availability

accuracy

throughput

response time recovery time resource usage

Supportability

Supportability requirements may include:

testability

extensibility adaptability maintainability compatibility

configurability serviceability installability

localizability (internationalization)

Design Requirement

A design requirement, often called a design

constraint, specifies or constrains the design of a system.

Implementation Requirement

An implementation requirement specifies or constrains the coding

or construction of a system. Examples are:

required standards

implementation languages

policies for database integrity

resource limits

operation environments

Interface Requirement

An interface requirement specifies:

an external item with which a system must interact

constraints on formats, timings, or other factors used by such an

interaction

Physical Requirement

A physical requirement specifies a physical characteristic that a

system must possess; for example, material

shape

size

weight

This type of requirement can be used to represent hardware

requirements, such as the physical network configurations required.

More Information

More information on this topic can be found at:

Concepts: Types of Requirements

Concepts: User-Centered Design

White Paper: Applying Requirements Management with Use Cases

|

Copyright (c) 1987 - 2003 Rational Software Corporation Rational

Unified Process

|

Rational Unified Process: Overview

TRABELSI Wissem ALLAGUY Marwen

P.V. 3ème

réunion

05/03/2009

HIMILCO, Pôle des technologies de

communications El Ghazela - Ariana

Présents à la réunion :

· Encadreur société : M. KOUKI Raed

· Stagiaires : - M. TRABELSI Wissem - M. ALLAGUY Marwen

Plan de Travail :

I- Analyse :

a. Définition des besoins fonctionnels

(Fonctional requirements)

b. 3 semaines (nous entamons la deuxième semaine)

II- Conception :

- Modélisation avec UML (Rational Rose, Agilo, Extrem

Developper) - Outputs : uses cases, modèles fonctionnels....

- Durée d'exécution à définir

III- Développement :

a. Génération d'un code qui tourne

b. Outils utilisés (Intalio Developper, Intalio

Server)

c. Durée d'exécution à définir

IV- Tests :

a. Tests de l'application et correction des erreurs

V- Production et rapport

- Travail rendu :

Fonctionalités du système :

Fonctionalités :

Identification de l'agent ou de l'admin

Saisie des informations client dans la demande de carte L'agent

envoie ce formulaire de demande pour vérification L'agent consulte les

demandes de crédit en cours

L'agent modifie les demandes de carte

Calcul du score pour chaque demande

L'admin élabore le formulaire de demande

L'admin élabore la base de règles de

pondération et

L'admin élabore le types des cartes dans

l'établissement bancaire -

Capacités :

Sécurité : Provide services to protect access to

certain resources or information

USAGE

les facteurs humains : expériences dans le domaine

informatique de l'agent Formations de l'agent

(Motivations Resistance au logiciel Peur d'être

licencier)

Esthétique : ergonomique

Interface utilisateur simplifié

Eviter les couleurs liées au daltonisme

Les instructions doivent être compréhensibles

Guider le client avec des écrans.

Les menus, les icones sur l'écran doivent être

faciles à utiliser. Faire une vidéo explicative

FIABLTE

Après une période d'inactivité le logiciel

sera verrouillé automatiquement et l'agent doit s'authentifier pour

ouvrir la session en cours

Le résultat du score de chaque client doit être

détaillé (note et pondération de chaque

élément)

L'agent doit avoir la possibilité de vérifier les

informations avant de les envoyer pour vérification

L'agent doit s'assurer que le formulaire a bien été

reçu et vérifie par l'organisme de vérification

(accusé de réception)

L'agent doit pouvoir interrompre toute opération a

n'importe quel moment donné Le logiciel doit comporter un système

de sauvegarde automatique

PERFORMANCE

L'écran doit guider les clients pour faciliter

l'utilisation et diminuer le temps de traitement de la demande

Le temps de calcul du score doit être assez cours

Facilité de support

POSSBLTE DE PRISE EN CHARGE

Installer et mettre à jour facilement l'application, la

surveiller, localiser les problèmes, modifier sa configuration si

nécessaire.

Installer sans avoir des problèmes.

Supporter l'augmentation de la charge.

Possibilité de modifier les fonctionnalités

à des coûts raisonnables. (Extensibilité)

Possibilité de comprendre sans efforts excessifs

l'organisation interne et le fonctionnement du système et d'y apporter

des modifications.

- Vues du système :

Nous avons exposé les différentes vues de notre

système que chacun des administrateurs ou utilisateur (agent bancaire)

peut voir ou manipuler dans notre système

Vue formulaire de demande de carte : lister les champs se

trouvant sur ce formulaire Pour cela il faut continuer la recherche

auprès des banques et autres organisme

- Fonction scoring :

Trouver les fonctions liées au modèle social

tunisien qui peuvent être utilisées dans notre système

PS : On ne pourra pas faire notre réunion quotidienne

cette semaine car nous n'avons pas pu définir les fonctions qu'on va

utiliser dans notre système

TRABELSI WISSEM ALLAGUY MARWEN

P.V. 4ème

réunion

19/03/2009

HIMILCO, Pôle des technologies de

communications El Ghazela - Ariana

Présents à la réunion :

· Encadreur société : M. KOUKI Raed

· M. JARAYA Mehdi

· Stagiaires : - M. TRABELSI Wissem - M. ALLAGUY Marwen

Plan de Travail :

VI- Analyse :

a. Définition des besoins fonctionnels (Fonctional

requirements)

b. 1 mois

VII- Conception :

- Modélisation avec UML (Rational Rose) -

Modélisation Merise

- Outputs : use cases, modèles fonctionnels.... - 1

semaine

VIII- Développement :

a. Se familiariser avec Intalio Server et

Designer

b. Génération d'un code qui tourne

c. Outils utilisés (Intalio Developper, Intalio

Server)

d. 2 semaines

IX- Tests :

a. Tests de l'application et correction des erreurs

X- Production et rapport

a. Date : 30 avril

NB :

Remise du projet le 15 avril Remise du rapport le 30 avril

- Travail rendu :

Fonctionnalités du système :

Fonctionnalités :

Identification de l'agent ou de l'admin

Saisie des informations client dans la demande de carte

L'agent envoie ce formulaire de demande pour

vérification

L'agent consulte les demandes de crédit en cours

L'agent modifie les demandes de carte Calcul du score pour chaque

demande L'admin élabore le formulaire de demande

L'admin élabore la base de règles de

pondération et

L'admin élabore les types des cartes dans

l'établissement bancaire

Correction des Fonctionnalités du

système

Identification de l'agent ou de l'admin L'agent demande une

carte

L'agent collecte les données de l'entreprise ou du

particulier

- Signalétique

- Situation financière

- Situation en matière d'incidents de paiement

L'agent vérifie les données collectées

L'agent demande une notification de chaque donnée

pertinente

L'agent modifie la demande si besoin L'agent lance le calcul du

CS

L'agent recommande une carte

L'admin gère le système

L'admin gère les cartes

L'admin gère les formulaires

L'admin gère les utilisateurs

L'admin gère les pondérations

L'admin gère les fonctions

Le système fait appel au SI de la banque lors de la

vérification des données

Use cases :

Fonction scoring :

Nous avons décidé de laisser la liberté

à l'admin de paramétrer la/les fonction(s) qui vont être

utilisé lors du calcul du CS (entreprise ou particulier

Aspect technique :

Nous avons essayé de travailler sur Intalio Designer pour

pouvoir faire tourné un exemple (Hello World et Pipa tutorial) et nous

avons essayé de compiler des exemples sur Intalio Server (Hello World et

absence request)

PS : prière de contacter M. Sami MAHFOUDHI (encadreur IHEC

Carthage, Numéro : ********, mail :

s.mahfoudhi@yahoo.com)

pour avoir plus d'information sur le stage : date de dépôt,

formalités...)

Travail à faire :

Terminer la conception

TRABELSI WISSEM ALLAGUY MARWEN

Min PV du 31/03/2009

Présents à la réunion :

· Encadreur société : M. KOUKI Raed

· Stagiaires :

- M. TRABELSI Wissem

- M. ALLAGUY Marwen

Taches à faire :

A. Rédaction selon le model contextuel des use cases

1. ( submit ) de la Demande de carte

2. évaluation de la demande de carte

3. Authentification

B. Implémentation des 3 use cases ( intalio)

C. Conception et création des la BD ( mySQL)

Raed Kouki

|