Analyse économique des effets du dispositif de défiscalisation local en Polynésie Française: un premier essai sur le secteur hôtelier( Télécharger le fichier original )par Gaëlle FERRANT Université Paris 1 La Sorbonne - M2 Expertise Economique du Developpement 2007 |

La modélisation de la demande de nuitées hôtelières est donc la prochaine étape de notre étude. 4.4 Modélisation de la demandeFin de modéliser la demande de nuitée hôtelière, il est nécessaire d'identifier ses déterminants avant d'estimer les élasticités prix de la demande. 20 Note attribuée à la Polynésie Française en octobre 2007 par l'agence Standard & Poor's. 21 Nous supposerons par souci de simplification et de précision que l'ensemble du capital est emprunté. En effet, l'ensemble du capital investi dans cette construction d'hôtel aurait pu être investi dans un placement plus rentable et plus sûr, qu'il soit emprunté ou détenu sous forme de fonds propres. 22 Nous prenons ici la baisse occasionnée par le cumul des dispositifs métropolitains et locaux puisque notre analyse nous a permis d'affirmer que la défiscalisation «Flosse » ne serait pas utiliser sans la défiscalisation métropolitaine. En outre, laplupart des projets agréés font l'objet d'une double défiscalisation. 4.4.1 Quantification de la demande hôtelière Pour évaluer les performances du secteur hôtelier, les professionnels utilisent le nombre de nuitées des touristes comme approximation significative de la demande touristique hôtelière. Ainsi, de par son caractère d'indicateur de "l'intensité touristique" d'une destination, le nombre de nuitées reflète la durée de séjour et permet d'évaluer l'infrastructure hôtelière offerte à l'hébergement. Il semble donc pertinent de retenir cette variable comme une approximation quantitative de la demande adressée au marché hôtelier polynésien . Nos premières intuitions supposaient que l'origine des touristes pouvait avoir un impact sur le poids des divers déterminants de la demande hôtelière. En effet, nous avons testé l'hypothèse selon laquelle les touristes japonais ou américains sont respectivement plus sensibles aux évolutions des prix en yen ou en dollar que les touristes européens qui ne subissent pas les fluctuations de change. De ce fait, les premières estimations ont différencié les touristes selon le pays émetteur. Néanmoins, les résultats vont à l'encontre de ces intuitions : le poids des coefficients restent globalement identiques d'une zone à l'autre (zone €uro, zone $, zone Yen) et le pouvoir explicatif de certaines variables -notamment le prix de la nuitée- et leurs significativités augmentent lorsqu'on prend l'échantillon complet (exception faite des taux de change). Or, l'objectif de ce travail est d'estimer l'élasticité-prix de la demande hôtelière en Polynésie Française et non d'identifier de manière rigoureuse ses déterminants. Dès lors, les résultats présentés ci-dessous ne reprennent que les estimations considérées comme pertinentes, à savoir celles utilisant l'échantillon global des touristes venus en Polynésie française hors résidents et affinitaires. 4.4.2 Les déterminants de la demande hôtelière Dans notre analyse nous supposerons que la demande hôtelière est une sous-fonction de la demande touristique. De ce fait, leurs déterminants sont identiques. Cette idée peut être justifiée du fait de la complémentarité des biens : en effet, l'offre d'hébergement polynésienne s'articule principalement autour des hôtels, des pensions de famille et bateau de croisière. Néanmoins, l'hôtellerie de luxe reste notre cible principale et capte la majorité des touristes (70%). Il s'agit donc ici de cerner les principaux indicateurs qui fondent les motivations et le choix du touriste d'une destination potentielle et de supposer que ces déterminants incitent la demande hôtelière. La plupart des auteurs considèrent que la demande touristique est étroitement liée au revenu, aux prix mais aussi à l'offre touristique, notamment aux dotations en facteurs naturels (climat, plages, environnement...) et à la capacité d'accueil (White 1985, Witt et Witt 1995). A cela, il convient d'ajouter le degré d'accessibilité aux lieux par le biais de la capacité en sièges offerts par les compagnies aériennes desservant la destination et le prix du trajet, qui contrairement aux autres destinations concurrentes constitue jusqu'à 50% du coût du séjour. Les dépenses de promotion et de marketing en général sont également à intégrer dans l'analyse. Cette identification nécessite aussi de prendre en considération les effets des variations monétaires et notamment du $, compte tenu de la forte proportion de touristes américain dans une zone libellée en francs CFP ayant une parité fixe avec l'€uro.

La théorie économique standard pose comme hypothèse que la demande est une fonction inverse des prix. Les prix affectent donc la demande hôtelière au niveau global. Ce facteur englobe le prix de l'hôtel et le budget global consacré au séjour. Nous intégrerons donc le prix des nuitées hôtelières dans nos régressions. Or, compte tenu des difficultés de collecte des informations statistiques concernant les prix affichés par les hôtels ou les prix moyens, ces prix seront mesurés par la recette touristique à la nuitée. L'indicateur utilisé sera donc le RMC (recette moyenne par chambre). Recettes globales = PrixQuantité (Recette à la nuitée)Nombre de nuitées Le budget global consacré au séjour regroupe l'ensemble des prestations complémentaires hors vols internationaux (dépenses d'alimentation, de transports internes, d'activités...) En effet, par rapport à ces principales destinations concurrentes, la Polynésie Française subit son coût élevé de la vie. Cette donnée n'étant pas estimable puisqu'il n'existe pas de calcul de ppa23 (parité de pouvoir d'achat), nous utiliserons pour l'approximer les dépenses moyennes des touristes déflatées par l'IPC. En ce qui concerne le prix du transport, on s'attend à ce qu'il y ait une relation inverse entre l'indice du prix du transport aérien international calculé sur le marché polynésien et la fréquentation touristique en Polynésie française. Pourtant selon le rapport de l'IEOM sur les déterminants du tourisme en Polynésie Française (Mars 2008), si le prix des transports semble influencer négativement la demande touristique française et de fait la demande hôtelière française, il semblerait que la demande américaine n'y soit pas sensible. Néanmoins, nous intégrerons cette variable dans nos estimations àa travers l'indice des prix aériens internationaux.

Les dépenses en marketing constituent un

déterminant de la demande touristique globale. Nous utiliserons

alors 23 Les PPA sont les taux de conversion monétaire qui permettent d'exprimer dans une unité commune les pouvoirs d'achat des différentes monnaies en éliminant les différences de niveaux de prix existant entre les pays. privé suit l'idée selon laquelle ces dépenses n'ont que peu d'impact sur l'arrivée des touristes mais seulement sur le choix de l'hôtel. Ici, loin d'avoir une vision stratégique, nous adoptons une vision analytique qui ne nécessite pas de prendre en compte l'efficacité du processus marketing du secteur privé mais bien de comprendre les déterminants de la demande hôtelière. Les chiffres de la promotion du GIE seront donc les seuls retenus. 4.4.3 Forme fonctionnelle Les générations des formes fonctionnelles utilisées pour représenter la demande touristique hôtelière sont résumées dans les trois formes suivantes (Martin et Witt, 1987 et Witt et Witt 1992) : - une forme linéaire - une forme logarithmique : Log-linéaire - une forme semi-logarithmique Des estimations rigoureuses et fiables de la demande hôtelière constituent une étape importante dans la modélisation des politiques économiques alternatives relatives au tourisme. Une approche de modélisation mettant l'accent sur les caractéristiques de la demande adressée au Pays est proposée. Le modèle à correction d'erreurs (MCE) sera utilisé pour estimer la fonction de demande touristique hôtelière. Mais tout d'abord nous nous devons de vérifier la stationnarité des séries temporelles utilisées dans notre analyse. Cependant, avant de se lancer dans l'analyse à proprement parler des séries stationnaires, il est indispensable d'observer les séries (cf. graphique, annexe 6) afin d'identifier la présence de variations saisonnières. Or, le tourisme polynésien, et l'hôtellerie en particulier, souffrent d'une forte saisonnalité de la demande. Il est alors nécessaire de traiter des données corrigées des variations saisonnières (CVS) afin d'éviter d'interpréter des résultats biaisés. Une fois les modèles bien spécifiés, estimés et validés, on peut, indépendamment de la prévision les utiliser à d'autres fins, notamment: - Faire de l'analyse de politiques et de chocs externes; - Faire des études rétrospectives ou historiques ; - Réaliser des travaux de contrôle optimal a. Correction des variations saisonnières des séries temporelles24 On peut considérer une série chronologique comme la résultante de l'action de plusieurs facteurs que l'on groupe généralement sous trois rubriques: (i) le mouvement « extra-saisonnier» ou tendance (on utilise aussi le mot anglais: trend), exemple : tendance de fond observée dans une entreprise à une hausse de la production de 3 % par an en moyenne au cours d'une période; (ii) les variations saisonnières, qui affectent régulièrement les séries mensuelles, trimestrielles etc. au cours de chaque année (exemple : creux de la production industrielle du mois d'août dû aux vacances, boom de la vente des huîtres à chaque fin d'année . . .); (iii)les variations accidentelles (ou « résiduelles »). Lorsque la cause est parfaitement identifiée (par exemple lorsqu'un accident climatique a entraîné un arrêt de production pendant quelques jours . . .), il faut - avant tout traitement de la série par les procédés statistiques habituels - corriger les chiffres bruts pour éliminer l'influence de cet accident. Mais ces variations résultent souvent d'un ensemble nombreux d'événements non identifiables en pratique, dès lors il n'est plus possible de recourir à cette simple correction. L'interprétation d'une série chronologique qui comporte un mouvement saisonnier exige que l'on procède à une "correction des variations saisonnières" : sans quoi l'interprétation elle-même serait saisonnière. La correction des variations saisonnières est donc une technique que les statisticiens emploient pour éliminer l'effet des fluctuations saisonnières normales sur les données, de manière à en faire ressortir les tendances fondamentales (trend et composante irrégulière). 24 Inspiré de B.Delmas, Statistique descriptive, Nathan Université (2002) La CVS25 consiste à lisser les données brutes ou autrement dit à éliminer les «dents de scie» qui représentent l'influence des variations saisonnières et accidentelles en faisant apparaitre un mouvement conjoncturel du phénomène étudié. 26 b. Stationnarité des séries et le modèle à correction d'erreur (MCE) Nous travaillons sur des séries chronologiques (séries temporelles en langage économétrique). Celles-ci sont le résultat de processus stochastique (aléatoire) indexé en fonction du temps. Dès lors, des problèmes apparaissent notamment en raison de la corrélation du terme d'erreur entre les observations (autocorrélation27) et de la possibilité de changement du processus générateur de données d'une époque à l'autre (Brockwelle 1997). Après avoir effectué un test d'autocorrélation, nous nous penchons sur les caractéristiques stationnaires de nos séries. Pour travailler sur des données temporelles, elles doivent conserver une distribution constante dans le temps : c'est le concept de stationnarité. Une série chronologique stationnaire admet une distribution des variables constante dans le temps (Bourdonnais 1998). Il existe trois sources principales de non stationnarité: le changement structurel indique que la fonction de régression change dans le temps, par exemple dans le cas d'un changement politique; la tendance déterministe suppose que les données suivent une tendance ayant une fonction définie (t, t2,É); la tendance stochastique (racine unitaire) décrit le fait que les données suivent une marche aléatoire et de fait la variance n'est pas constante. C'est cette dernière situation qui nous concerne. Ceci fut détecté par les tests Dickey-Fuller (DF) et Dickeyfuller Augmenté (ADF)28. Ceux-ci testent s'il y a une racine unitaire dans le processus générateur de données. Compte tenu de la non-stationnarité des séries, la correction apportée revient à différencier le modèle (c'est-àdire soustraire à chaque observation la valeur de la période précédente). En outre, le traitement de séries longues impose de tester une éventuelle cointé gration entre les variables car le risque d'estimer des relations « fallacieuses» et d'interpréter les résultats de manière erronée est très élevé. Une approche de cointégration par le biais d'un modèle à correction d'erreurs sera donc utilisée à cette fin. La cointégration est une situation rencontrée lorsque deux séries possédant une racine unitaire ont une même tendance stochastique. Or, si ces variables sont bel et bien cointégrées alors l'estimateur des moindres carrées ordinaires est convergent et il n'y a pas de correction à apporter. Dans le cas contraire, il faut suivre la démarche pour une racine unitaire et estimer le modèle en différences premières de logarithme. L'analyse de la cointégration, présentée par Granger (1983) et Engel et Granger (1987) est considérée par beaucoup d'économistes comme un des concepts nouveaux les plus importants dans le domaine de l'économétrie et de l'analyse de séries temporelles. Aussi, avant d'estimer le modè le à correction d'erreurs, il est important de tester l'ordre d'intégration des variables via le test Dickey-Fuller. En effet, une condition nécessaire de cointégration est que les séries doivent être intégrées de même ordre. Si les séries ne sont pas intégrées de même ordre, elles ne peuvent pas être intégrées. Il conviendra donc par les tests de Dickey-Fuller de déterminer très soigneusement le type de tendance déterministe ou stochastique de chacune des variables, puis l'ordre d'intégration des chronique s étudiées. Si la condition nécessaire est vérifiée, on estime par les MCO la relation de long terme entre les variables. Pour que la relation de cointégration soit acceptée, le résidu issu de cette régression doit être stationnaire. La stationnarité du résidu est testée à l'aide des tests DickeyFuller. 25 Cf. Annexe 4 26 Cf. Annexe 4 27 Un test d'autocorrélation sera alors effectué. 28 ADF est utilisé s'il y a autocorrélation des données. Dans l'hypothèse de la non -stationnarité des séries issues du test Dickey-Fuller, nous appliquerons un modèle logarithme 29 estimé en différence première de . Les résultats après correction peuvent s'interpréter de la manière suivante: les coefficients f3 i représente l'impact d'une variation de la variable indépendante sur la variation de la variable dépendante. Notons que, puisque nous sommes en différence première de logarithme, la variation peut s'interprét er comme une variation en pourcentage.

Trois spécifications du modèle seront proposées avec des variables exprimées en logarithme. Ces spécifications se présentent comme suit : N= f(Pn) Modèle (1) représente le modèle standard de la demande fonction du prix du bien hôtelier N= f(Pn, C) Modèle (2) représente le modèle standard de la demande fonction du prix du bien hôtelier et du cout du séjour N= f(Yus, Yf, C, Pn,) Modèle (3) représente le modèle standard de la fonction de demande prix-revenu prenant en compte le coût global du séjour 29 Avec dlxt = lxt-lxt-1 30 Certaines données telles que le PIB et les données monétaires sont issues de la base de données OCDE Stat. Les autres données ont pour source l'ISPF, sauf les dépenses du GIE dont la source est l'IEOM. 31 Les PIB ont été converties en dollars des États-Unis au moyen des parités de pouvoir d'achat (PPA) pour le PIB et la consommation individuelle effective. Les dépenses imputées au PIB, pour les différents pays, converties en utilisant les PPA sont en effet exprimées en fonction d'une même structure de prix internationaux si bien que les écarts entre pays reflètent uniquement les différences de volume de biens et services achetés. 32 Ces deux syndicats représentent 90% des hôtels classés polynésiens. 33 Par souci de confidentialité ces données ne peuvent être publiées. N= f (Y us, Yf, Pn, C, $) Modèle (4) intègre les fluctuations 34 monétaires du pays émetteur principal N= f (Y us, Yf, Pn, C, Oh, Oa, $) Modèle (5) intègre la promotion N= f (Y us, Yf, Pn, C, Oh, Oa, $, GIE) Modèle (6) représente le modèle complet sans l'indice de prix aérien N= f ( Pn, C, Oh, Oa, $, GIE) Modèle(7) exclut le revenu N= f (Y us, Yf, Pn, C, Oh, Oa, $, GIE, IPA) Modèle (8) représente le modèle complet Où N= nombre de nuitées d'hôtels pour l'ensemble des touristes sur le Territoire. e. Résultats La première étape fut de corriger les données des variations saisonnières (CVS). Après lissage des données nous avons distingué la tendance (trend) des variations saisonnières. Nous travaillerons désormais sur les données brutes et les données CVS35. Puis, une étude de stationnarité a été menée à l'aide du logiciel Stata. 10. Les tests auxquels ont été soumises les données brutes et CVS laissent présager l'existence d'une racine unitaire. L'hypothèse de non stationnarité n'a donc pu être rejetée. Les variables sont toutes intégrées d'ordre 1. Pour éviter les problèmes liés à la stationnarité des séries énoncées par le test de Dickey-Fuller, les modèles présentés ci -dessus sont estimés en différence première de logarithme36. Ensuite (les variables étant toutes intégrées de l'ordre 1) nous avons procédé au test de leur co-intégration par la procédure d'Engel et Granger . Ce test nous a permis de conclure à la stationnarité de la série des résidus alors les séries sont dlY tet dlX co-intégrées et la relation de long terme peut être estimée par la méthode des MCO. t Voici les résultats37 concernant l'estimation des élasticités-prix (Tabl. 1). Les autres résultats sont présentés dans l'annexe 4.

Tabl.1 : Estimation de l'élasticité-prix de la demande. 34 Sachant que le taux de change est fixe entre l'€uro et le Franc Pacifique . 35 Si les calculs de l'auteur ont été fait sur les données brutes et les données CVS, seuls les résultats obtenus sur ces dernières sont présentées ci-dessous car plus significatifs que les autres. 36 Un modèle différencié s'interprète comme l'impact d'une variation de la variable indépendante sur la variation de la variable dépendante. Si nos variables sont en log, la variation peut s'interpréter comme une variation en pourcentage. 37 *significatif à 5% **significatif à 1% Il ressort de ces estimations que la performance du modèle standard (Modèle 1) est inférieure à celle des autres. Son pouvoir explicatif est d'un moins bon niveau comparé à celui des autres modèles (R2 quasi nul). La demande hôtelière est donc déterminée par d'autres facteurs que le prix. Notre intuition est donc confirmé et la méthode justifiée à la vue de ces premiers résultats. Les élasticités prix varient de -0.032 (dans le modèle standard demande/prix) à -0.372 (dans le modèle complet). Autrement dit, lorsque les prix augmentent de 1% le nombre de nuitées hôtelières consommées diminueraient de 0.032% à 0.372%. Cependant, compte tenu de la faible significativité du coefficient prix dans le premier modèle et de son faible pouvoir explicatif, nous exclurons ce modèle. Ceci se fera alors au profit du modèle (4) qui semble plus pertinent puisque d'une part il englobe les déterminants traditionnels prix/ revenu (le taux de change F CFP / Dollar permettant simplement d'exprimer le tout dans la même devise), et a un fort pouvoir explicatif (R2 = 0.52) d'autre part. Nous adopterons alors, pour la modélisation en équilibre partiel, les élasticités-prix comprises entre -0.354 et -0.372. Le signe de l'élasticité prix est donc celui attendu. En outre, la faiblesse des élasticités-prix confirme la présence d'un bien de luxe et d'une offre considérée comme unique (« le voyage d'une vie »). En effet, la demande semble être faiblement sensible aux variations de prix contrairement aux autres déterminants influençant le comportement du touriste en Polynésie Française. L'analyse des résultats nous permet de faire émerger une élasticité-revenu assez forte. Si elle est en moyenne de 4.241 pour le PIB par tête US et confirme l'importance de la conjoncture nord-américaine sur le secteur hôtelier du Pays, l'élasticité-revenu des français est négative (-2.554). Cette dernière semble indiquée que le comportement des touristes français est avant tout affinitaire et qu'il privilégie les autres destinations ou mode d'hébergement en cas de conjoncture favorable. Contrairement aux aprioris des professionnels du secteur, l'effet dollar est faible (0.001). Ceci peut être expliqué par la nature du bien et l'appartenance sociale des touristes US. En effet, compte tenu du fait que l'offre de luxe cible une population aisée, l'effet de l'appréciation de l'€uro est moindre que pour les ménages modestes. Néanmoins, ces résultats sont à nuancés d'une part du fait de la faible significativité des coefficients, et d'autre du fait du choix des séries de 2000 à 2007. 4.5 Equilibre partiel Compte tenu des spécificités du marché hôtelier en Polynésie Française, notre équilibre partiel sera caractérisé par une courbe d'offre horizontale et une droite de demande décroissante. Nous avons estimé quatre équilibres partiels définis respectivement par une élasticité-prix de la demande basse et haute, ainsi qu'une borne supérieure et inférieure du coût moyen de long terme d'une nuitée38. Le tableau 2 présente les résultats obtenus:

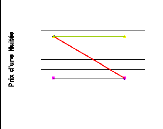

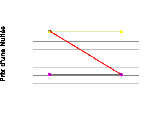

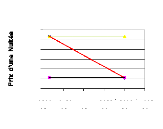

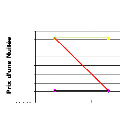

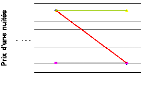

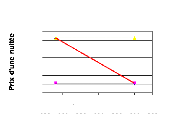

Tabl.2 Résultats de l'équilibre partiel 38 Equilibre (1.1) = élasticité-prix de la demande basse, borne supérieure du coût moyen de long terme. Equilibre (1.2) = élasticité-prix de la demande basse, borne inférieure du coût moyen de long terme. Equilibre (2.1) = élasticité-prix de la demande haute, borne supérieure du coût moyen de long terme. Equilibre (1.1) = élasticité-prix de la demande haute, borne inférieure du coût moyen de long terme. Ces résultats sont présentés figure 17. L'effet de la défiscalisation sur l'équilibre du secteur hôtelier se manifeste par un passage de l'équilibre de A à B. On peut alors conclure à un effet positif de la défiscalisation sur l'équilibre du secteur hôtelier. En e ffet, on constate que ces politiques d'incitation à l'investissement ont permis de diminuer le coût du capital de 2/3 soit une baisse du coût moyen de long terme d'une nuitée de 9 à 13%. Ceci induit un effet direct sur la demande de nuitée qui, compte tenu des élasticités-prix estimées, est compris entre 3% et 5%. Néanmoins, ce résultat peut apparaitre comme faible au vue des dépenses fiscales liées à l'enveloppe consacrée à la défiscalisation du secteur hôtelier (50 milliards de F CPF pour la défiscalisation locale entre 1995 et 2005). Certes la défiscalisation apparait comme d'investissement important 39 un levier , mais insuffisant pour relancer l'activité hôtelière et l'emploi associé du fait (i) d'une faible élasticité de la demande et (ii) de l'impact négligeable sur le coût du capital et donc sur les résultats d'exploitation d'un hôtel. Cependant, cette conclusion hâtive pourrait être nuancée par un travail en équilibre général permettant de prendre en compte les externalités positives sur les autres secteurs (et notamment celui de la construction) et les effets sur les comptes du territoire (dépenses touristiques engendrées, TVAÉ). Mais là n'est pas l'objet de notre travail. Néanmoins, il peut être intéressant d'utiliser le modèle construit pour construire des contrefactuels permettant d'estimer les effets de la défiscalisation combinée à d'autres politiques de développement. 39 Cette observation issue des discussions avec les personnes rencontrées pourrait être vérifiée par un travail empirique à venir. Nous discuterons des modalités de modélisation (calcul du METR) de cet impact sur les décisions d'investissement en ouverture .

A 45 000 44 000 43 000 42 000 41 000 B 40 000 39 000 20000 20200 20400 20600 20800 21000 00 00 00 00 00 00 Nuitées Equilibre Partiel (1,B) Demande (1) Offre (B) avec défiscalisation Offre (B) sans Linéaire (Demande (1)) Linéaire (Offre (B) avec défiscalisation) Linéaire (Offre (B) sans défiscalisation)

Equilibre Partiel (1,M) 46 000 45 000 44 000 43 000 42 000 41 000 40 000 39 000 A B 1980 2000 2020 2040 2060 2080 2100 000 000 000 000 000 000 000 Nuitées Demande (1) Offre (M) avec Offre (M) sans Linéaire (Demande (1)) Linéaire (Offre (M) sans défiscalisation) Linéaire (Offre (M) avec défiscalisation)

45 000 44 000 43 000 42 000 41 000 40 000 39 000 20000 00 A 20200 00 20400 00 Nuitées Equilibre (2,B) 20600 00 20800 00 B 21000 00 Demande (2) Offre (B) avec défiscalisation Offre sans défiscalisation Linéaire (Demande (2)) Linéaire (Offre sans défiscalisation) Linéaire (Offre (B) avec défiscalisation)

47 000 46 000 45 000 44 000 43 000 42 000 41 000 40 000 39 000 1950000 2000000 2050000

2100000 A Equilibre Partiel (1,H) B Demande (1) Offre (H) avec défiscalisation Offre (H) sans Linéaire (Demande (1)) Linéaire (Offre (H) sans défiscalisation) Linéaire (Offre (H) avec défiscalisation)

Equilibre Partiel (2,H) 47 000 46 000 45 000 44 000 43 000 42 000 41 000 40 000 39 000 1950000 2000000 2050000

2100000

A B

A 46 000 45 000 44 000 43 000 42 000 41 000 B 40 000 39 000 1980 2000 2020 2040 2060 2080 2100 000 000 000 000 000 000 000 Nuitées Equilibre partiel (2,M) Demande (2) Offre (M) avec Offre (M) sans Linéaire (Demande (2)) Linéaire (Offre (M) sans défiscalisation) Linéaire (Offre (M) avec défiscalisation)

Demande (2) Offre (H) avec défiscalisation Offre (H) sans Linéaire (Demande (2)) Linéaire (Offre (H) sans défiscalisation) Linéaire (Offre (H) avec défiscalisation) Fig. 17 Equilibres partiels avec et sans défiscalisation 4.6 Contre factuel: Diminution de la masse salariale (Exemple d'une diminution du SMIG ou d'une baisse des cotisations sociales) Les effets induits par une combinaison d'une politique d'aide à l'exploitation diminuant le poids de la masse salariale dans les charges d'exploitation et des dispositifs de défiscalisation permettent de décupler les effets de la défiscalisation. En effet, notre modèle nous amène à considérer une variation de la demande de nuitées hôtelière allant jusqu'à 7.4% si la masse salariale passe de 30% à 20% du coût d'une nuitée hors capital (cf. Tabl.3 et Annexe 7).

Tableau 3 : Résultats des simulations Il semblerait donc que l'équilibre du secteur hôtelier soit certes sensible aux variations du coût du capital induit par les dispositifs de défiscalisation, mais qu'une politique de soutien à l'exploitation minimisant le coût de la main-d'oeuvre permettrait d'obtenir des résultats plus satisfaisants. Ceci nous permet d'affirmer que le contexte d'augmentation des charges d'exploitation (augmentation du prix de l'électricité début juillet 2008 et du SMIG début Août 2008) amoindrit les effets de la défiscalisation en diminuant la part du coût du capital dans le coût moyen de long terme d'une nuitée. En diminuant le poids du capital, ces fluctuations conjoncturelles diminuent l'impact positif du dispositif «Flosse» sur l'équilibre du secteur. |

|