1.2 Défiscalisation locale: la loi Flosse (1995)

1.2.1 Motivations

Du fait du bilan mitigé concernant le dispositif de

défiscalisation métropolitaine en Polynésie, la mise en

place d'un dispositif local s'est imposée. En effet, il semblerait que

celui-ci pourrait être un moteur indispensable, notamment en

intégrant les entreprises polynésiennes à l'effort

d'investissement.

1.2.2 Principes

Le texte de la Loi Flosse est intégré dans le

"Code des Contributions Directes de la Polynésie Française"

(Articles 911.1 à 930.25). Cette loi permet à des

sociétés ou personnes soumises à l'impôt (sur les

sociétés ou sur le CA) en Polynésie française et

investissant dans des projets éligibles de bénéficier d'un

crédit d'impôt proportionnel à leur investissement. Ainsi,

investisseurs et promoteurs se partagent ce crédit d'impôt

accordé par le Territoire. Cet avantage fiscal proportionnel au montant

de l'investissement permet de récupérer entre 15 et 70% de

l'investissement HT réalisé selon les textes en vigueur, en

cumulant les deux dispositifs de défiscalisation.

Le crédit d'impôt bénéficie aux

personnes physiques ou morales redevables de l'impôt sur les

bénéfices des sociétés ou de l'impôt sur les

transactions (impôt sur le CA) qui réalisent un financement dans

un projet d'investissement relevant des secteurs d'activité

éligibles.

Les projets d'investissement doivent faire l'objet d'un

agrément accordé par le Président du gouvernement

après avis de la commission consultative des agréments

fiscaux.

Le crédit d'impôt est imputable dans la limite de

65% de l'impôt sur les sociétés ou de l'impôt sur les

transactions dû, établi au titre de l'exercice de

réalisation du financement. Le solde éventuel du crédit

d'impôt est imputable dans la même limite sur les cinq exercices

suivants.

Notons que tous les projets sont désormais soumis à

un agrément préalable prenant en compte leur intérêt

économique, leur impact sur l'emploi et sur l'environnement en plus des

conditions initiales d'éligibilité.

a. Secteurs éligibles

La défiscalisation locale constitue un crédit

d'impôt pour le financement de tout projet d'investissement

réalisé en Polynésie française dans les secteurs

:

- de la construction de logements et de résidences pour

les personnes âgées,

- de la construction de logements intermédiaires

destinés à l'accession directe à la

propriété,

- de la construction de logements intermédiaires

destinés à la location,

- de la construction, de la rénovation ou de

l'agrandissement d'hôtel,

- de la construction de parking,

- des autres constructions immobilières,

- de la construction de navire de croisière, - de la

création de golf international,

- de la construction de clinique privée, - de l'industrie

extractive,

- de l'industrie agroalimentaire,

- de l'aquaculture et de la pisciculture,

- de la construction de navires de pêche.

b. Modalités d'investissement

Pour ouvrir droit au crédit d'impôt, le montant du

financement réalisé dans le projet d'investissement

agréé doit être égal ou supérieur

à:

- 10 millions de francs CFP pour les personnes soumises à

l'impôt sur les bénéfices des sociétés; - 5

millions de francs CFP pour les personnes soumises à l'impôt sur

les transactions.

c. Avantages de la loi Flosse

|

Secteur éligibles

|

Seuil d'investissement

|

Crédit d'impôt

|

Avantage minimum promoteur

|

|

Construction de logement et de résidences pour personnes

âgées

|

1 milliard (hors foncier)

|

30%

|

18%

|

|

Construction de logements intermédiaires destinés

à l'accession directe à la propriété

|

150 millions

|

45%

|

27%

|

|

Construction de logements intermédiaires

destinés à la location

|

150 millions

|

45%

|

27%

|

|

Construction, agrandissement et rénovation

d'hôtels

|

Construction: 1 milliard (hors terrain)

|

60%

|

36%

|

|

Rénovation: 200 millions

|

|

|

|

Construction de parking

|

100 millions

|

Aérien : 40%

|

24%

|

|

|

Souterrain:

|

36%

|

|

|

60%

|

|

|

Autres constructions immobilières

|

500 millions hors foncier plusieurs tranches possibles

|

30%

|

18%

|

|

Construction de navires de croisière

|

<50 millions par cabine <2 milliards

|

40%

|

24%

|

|

Construction de golf international

|

1 milliard (assise foncière incluse)

|

50%

|

30%

|

|

Construction de clinique privée

|

1 milliard cinq cent millions

|

40%

|

24%

|

|

(hors terrain)

|

|

|

|

Investissement dans l'aquaculture et la pisciculture

|

100 millions terrain pris pour 1/4 du montant gloabl

|

40%

|

24%

|

|

Investissement dans l'industrie extractive

|

1 milliard (hors foncier)

|

40%

|

24%

|

|

Investissement dans l'industrie agroalimentaire

|

300 millions (hors terrain)

|

40%

|

24%

|

|

Construction de navires de pêche

|

100 millions

|

25% si = 20

|

15%

|

|

|

mètres

|

30%

|

|

|

50% si >20 mètres

|

|

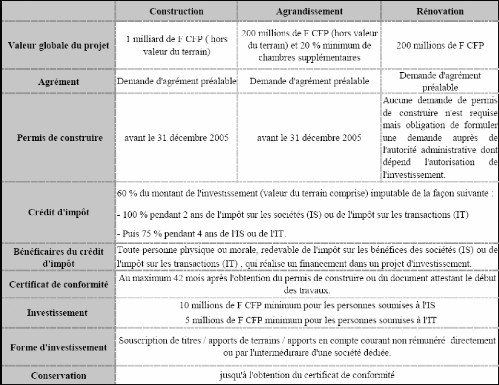

1.2.3 Les conditions d'application du dispositif «

Flosse » au secteur hôtelier

Le financement réalisé dans un projet de

construction, d'agrandissement, de rénovation, d'amélioration, de

transformation ou de modernisation d'hôtel ouvre droit à un

crédit d'impôt représentant 60 % du montant de

l'investissement. Toutefois, l'obtention d'un tel crédit d'impôt

est soumise à certaines conditions. Le coût total du projet, hors

la valeur du terrain qui n'est pas prise en compte, doit être égal

ou supérieur à un milliard de F CFP pour la construction d'un

hôtel et à 200 millions de F CFP pour ce qui concerne les

dépenses de rénovation, d'amélioration, de transformation,

ou de modernisation de la structure hôtelière existante. En outre,

tout projet d'agrandissement d'hôtel existant doit porter sur la

construction de 20 % au moins de chambres supplémentaires.

L'investissement ouvrant droit à crédit

d'impôt comprend le coût du terrain ou la valeur cumulée sur

les cinq premières années des loyers et du droit d'entrée

en cas de location du terrain, la construction, l'installation, les

agencements, le mobilier et les matériels concourant à

l'exploitation, mais ne comprend ni le mobilier de loisirs, ni les

matériels de transport et de loisirs. Le bénéfice du

crédit d'impôt est par ailleurs subordonné à

l'engagement pris par la société réalisant le projet de

maintenir l'affectation de l'immeuble à sa destination

hôtelière pendant une période minimum de cinq années

suivant celles du début de son exploitation.

Lorsque des investissements sont réalisés dans

le cadre de la loi de défiscalisation métropolitaine Girardin, la

société polynésienne qui exploite effectivement

l'hôtel (directement, au travers d'un contrat de location ou d'un mandat

de gestion) peut obtenir une exonération du paiement de l'impôt

sur les transactions, de l'impôt sur les sociétés ou de

l'impôt minimal forfaitaire. Cette exonération s'applique au

résultat induit par l'opération de cession initiale de l'ensemble

immobilier achevé, aux produits de gestion de l'hôtel

et aux produits financiers6.

1.2.4 Le mécanisme-type du dispositif «

Flosse » appliqué à un projet hôtelier

Une société « investisseur »,

détentrice de positions fiscales significatives, se rapproche d'un

promoteur polynésien réalisant un projet d'investissement

hôtelier éligible au dispositif «Flosse ».

Une convention est signée entre les deux parties :

l'investisseur s'engage d'une part à investir une certaine somme dans le

projet, en contrepartie de laquelle il obtient un crédit d'impôt

correspondant à son investissement, et d'autre part à abandonner

une fraction de cet investissement au profit du promoteur. Le

bénéfice du crédit d'impôt est acquis au titre de

l'année au cours de laquelle l'investissement est

réalisé.

Il convient de noter que l'investisseur est tenu de maintenir

son investissement jusqu'à réception du certificat de

conformité. Dès la réception de ce certificat,

l'investisseur rétrocède au promoteur la totalité des

actions ou du compte courant représentatif de son investissement

moyennant une décote permettant ainsi le partage de l'avantage fiscal

entre le promoteur et l'investisseur.

Ainsi, l'investisseur qui désire

bénéficier de ce crédit d'impôt prend une

participation minoritaire dans une société hôtelière

et le promoteur du projet s'engage à racheter, dès la fin de la

construction, les actions de la société « investisseur

» à un prix fixé par contrat (environ 68 % de la somme

investie) de telle sorte que l'investisseur gagne 60 % de crédit

d'impôt moins 32% (100 - 68=3 2) et la société

hôtelière 32 % de la somme provisoirement investie par

l'investisseur.

L'intervention de l'investisseur n'est que provisoire puisqu'il

cède ses parts à la fin de la construction. Elle aura permis de

réduire le coût de l'investissement de 32 %.

Normalement, afin d'optimiser le bénéfice de ces

opérations, les sociétés apportent leur financement en fin

d'année afin de pouvoir imputer directement le crédit

d'impôt obtenu. Mais d'autres modalités peuvent être

envisagées comme celle qui prévoit un investissement quelques

semaines voire quelques jours avant la délivrance du certificat de

conformité. Ainsi, à quelques jours de l'échéance,

le risque de non-aboutissement du projet est quasi -nul et l'obtention du

crédit d'impôt devient donc immédiatement

définitive.

6 Seuls les produits financiers générés par

les sommes données en garantie et prévues dans l'agrément

bénéficient de cette exonération

De 1996 à 2003, les investisseurs ont pu

bénéficier d'un montant global de crédits d'impôt

dans le secteur de l'hôtellerie de 28,95 milliards de F CFP, soit plus de

65 % de l'ensemble des crédits tous dispositifs compris. En 2003, 249

millions de F CFP de crédits d'impôt ont été

autorisés dans le cadre de l'application du dispositif «Flosse

» au secteur de l'hôtellerie, soit près de 90 % de l'ensemble

des crédits tous secteurs confondus.

Source : IEOM- Les notes de l'institut d'émission- Le

tourisme en Polynésie Française de 1996 à 2003

1.2.5 Cumul défiscalisation métropolitaine

et défiscalisation locale

Ainsi un promoteur pourra bénéficier d'une aide

allant jusqu'à 66% de son investissement. Les 34% restants devant

être financés par ces propres moyens (fonds propres, emprunts,

É).

On constate dans les deux cas, que les secteurs qui en profitent

le plus sont: l'hôtellerie et les activités liées au

tourisme, l'industrie, la pêche, les transports, le logement et les

énergies renouvelables.

Notons que les dispositifs de défiscalisation ne sont

pas simultanés: si l'aide locale arrive au début des travaux,

l'aide métropolitaine se manifeste à la fin (sauf exception faite

par la DGI). En outre, compte tenu des contraintes territoriales, si

l'enveloppe consacré à la défiscalisation et trop

importante, l'ensemble des fonds liés à la défiscalisation

locale risque d'être débloqués sur plusieurs

année.

|