II. LA GESTION COMPTABLE ET

FINANCIERE DU CREDIT

II.1. LA GESTION COMPTABLE

La gestion comptable est une science de traitement des

informations économiques. Elle favorise l'établissement des

documents de synthèses (bilan, compte de résultat,...). Notre

étude ne concerne que des informations liées aux comptes de

crédit et de comptes des membres.

En ce qui concerne le compte crédit des caisses, il

augmente au débit et diminue au crédit. Il est constaté

par le numéro de compte suivant :

· le crédit court à (0-12 mois),

N° compte 20 10 10,

· le crédit moyen terme (12-36 mois), N°

compte 20 20 10,

· le crédit long terme (+ de 36 mois) N°

compte 20 30 10,

Le compte du membre est un compte créditeur. Il

augmente au crédit et diminue au débit. Il est

représenté par le compte 24.

Les opérations spécifiques liées à

ces comptes sont les suivantes :

II.1.1. LES OPERATIONS DE VERSEMENT DU

CREDIT

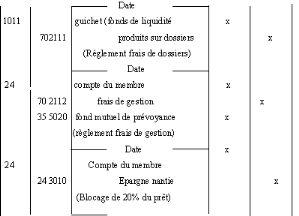

II.1.1.1. IMPUTATION

COMPTABLE DES CHARGES PREALABLES A L'OCTROI DU CREDIT :

X

X

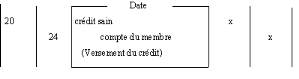

II.1.1.2. LE VERSEMENT DES

FONDS OCTROYES EN CREDIT

Le versement dans le compte de l'emprunteur s'effectue en terme

d'écriture comme suit :

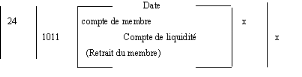

Le retrait du prêt par l'emprunteur est

matérialisé par l'écriture ci-après :

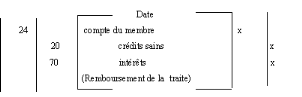

II.1.2. LES OPERATIONS DE

REMBOURSEMENT

Ce sont des opérations comptables qui constatent les

diminutions progressives et périodiques du montant emprunté,

conformément au tableau d'amortissement et au contrat de prêt.

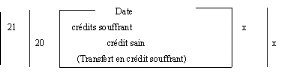

II.1.3. LE TRANSFERT DU CREDIT SAIN EN CREDIT

SOUFFRANT

Selon l'article 1 de l'instruction N°4 de la BCEAO

relative à la gestion des coopératives, sont en souffrance des

crédits dont une échéance au moins est impayée

depuis 3 mois. Dès lors, la totalité de l'encours du

crédit non échu doit être déclassée sous

cette rubrique.

L'imputation comptable qui en découle est la

suivante :

Les pénalités de retard sont

déterminées sur le solde du crédit au taux de 10% et

viennent en augmentation de la traite à rembourser.

Lorsque le crédit sain n'est pas recouvré, il

est constaté en fin de période une perte probable (provision), ou

une perte réelle (radiation).

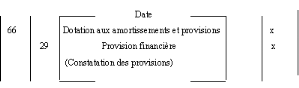

II.1.4.LA RADIATION ET LE PROVISIONNEMENT DES

CREDITS SOUFFRANTS

II.1.4.1. LEPROVISIONNEMENT

DES CREDITS SOUFFRANTS

Selon l'article 2 de l'instruction N°4 de la BCEAO, les

crédits en souffrance doivent faire l'objet de provisions, en fin

d'exercice social. Le montant des dotations sur les créances douteuses

est déterminé comme suit :

ü pour un retard de 3 à 6 mois au plus, une

provision de 40% du solde restant dû est constituée ;

ü Pour un retard de 7 à 12 mois au plus, une

provision de 80% de solde restant dû est constituée.

Pour ce faire, l'imputation à porter, est la

suivante :

X

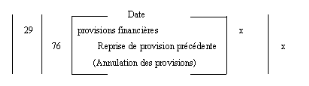

par ailleurs, on doit opérer une reprise des provisions

de l'exercice précédente ; Ce qui donne lieu à

l'écriture suivante :

|