Etude socioéconomique du système de commercialisation des amandes de mangues sauvages (irvingia spp) dans l'arrondissement de Ngoulemakong (Sud cameroun)( Télécharger le fichier original )par Grégoire Tsafack Ninglepong Université de Dschang, Cameroun - Ingénieur agroéconomiste 2004 |

4.2.4.1- La production des amandesLa production des arbres d'Irvingia est saisonnière. La période d'abondance va de la mi-Juin en Septembre. Le ramassage des mangues sauvages est réservé aux seuls membres de la famille du détenteur de la parcelle de terrain sur laquelle se trouve l'arbre. Cette situation se vérifie dans les cas où l'arbre se trouve dans les champs de cultures, les jachères et les cacaoyères. Dans 54 % des cas, la récolte de Irvingia est une affaire de tout le ménage. Cependant la participation des hommes est beaucoup plus sous forme d'aide lors de la fente des fruits et de l'extraction de l'amande. 42 % des paysans affirment que les femmes et les enfants sont les personnes du ménage qui mènent le processus de production des amandes jusqu'à la fin (ramassage, rassemblement, fente, extraction de l'amande, séchage, vente).

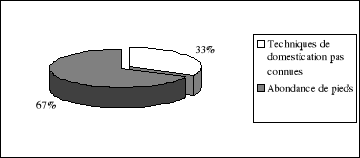

Photo 3 : Extraction de l'amande des fruits frais fendus (Photo ICRAF, 2004) Les fruits frais sont fendus à l'aide des machettes comme le présente la photo 3 ci-dessus. 58 % des paysans affirment fendre les mangues sauvages indifféremment à la maison ou en brousse. Les fruits dont la pulpe a pourri sont ramassés par 96 % des paysans. Ces fruits pourris sont séchés puis cassés à l'aide des cailloux. Ne disposant pas d'outils appropriés pour la fente des mangues sauvages, il apparaît que 76 % des paysans rencontrent des difficultés comme les blessures au niveau des doigts. Egalement lorsque le sens longitudinal de fente n'a pas été aisément identifié, l'extraction de l'amande est pénible et occasionne des pertes. La fente des mangues et l'extraction de l'amande sont des activités pénibles du processus de production des amandes. Elles requièrent beaucoup de main d'oeuvre. Dans l'ensemble, 98 % des paysans affirment que les arbres sont disséminés un peu partout dans le village. On les trouve dans les cacaoyères, les jachères et dans la forêt. Dans tous les villages d'étude, les paysans ont ménagé très peu d'efforts pour la domestication de Irvingia. En effet 86 % des paysans affirment n'avoir jamais planté un plant de Irvingia. La figure 7 présente les raisons évoquées par les paysans.

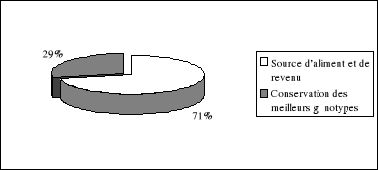

Figure 7: Raisons de la non domestication de Irvingia dans les villages De l'analyse de cette figure, il ressort que : - 67 % des paysans affirment qu'il y a une abondance de pieds d'Irvingia dans le village ; - 33 % des paysans affirment ne pas connaître les techniques de domestication. La domestication permet entre autres de réduire le cycle de production de la plante. Cette domestication serait très importante dans le cas de Irvingia car d'après la FAO (1986), l'espèce requiert plus de 10 ans avant d'entrer en production. Par contre, d'après Okafor (1997) le greffage d'un bourgeon provenant d'un arbre mature sur un jeune plant peut réduire l'âge à la floraison de 2-4 ans. Par ailleurs, il a été noté que 14 % des paysans ont entamé le processus de domestication de l'Irvingia. C'est ainsi que 51 pieds de Irvingia ont été plantés, soit une moyenne de 7 pieds par paysan. Les deux principales motivations pour cette domestication sont présentées à la figure 8 suivante.

Figure 8: Motivations des paysans ayant planté Irvingia L'analyse de ces résultats montre que : - Irvingia est une source d'aliment et de revenu (71 % des paysans) ; - conservation des meilleurs génotypes (29 % des paysans). La récolte de Irvingia ne rentre pas pour autant dans la planification des activités du ménage. En effet, 30 % seulement des paysans affirment ramasser tous les fruits qui tombent des arbres présents sur leurs parcelles. Des 70 % autres paysans, 74 % sont empêchés par les activités agricoles et 26 % trouvent le travail pénible. Les manguiers sauvages produisent en une période pendant laquelle le calendrier agricole paysan est marqué entre autres par la récolte des arachides, le nettoyage des cacaoyères et des jachères pour les cultures de deuxième campagne. La main d'oeuvre pour le ramassage des mangues sauvages se trouve ainsi limitée à cause de la compétition et la priorité de certains travaux comme la récolte des arachides. 4.2.4.2- La conservation des amandes Les paysans dans les villages emploient des techniques traditionnelles pour le stockage les amandes. Une fois sèches, les amandes sont conservées dans des dames-jeannes ou sur des claies sans un traitement préalable. Par cette méthode, la durée moyenne de conservation des amandes par les paysans est de 6 mois. Ayuk et al. (1999) ont d'ailleurs montré que si elles sont complètement sèches, les amandes entières d'Irvingia peuvent être conservées jusqu'à un an. Toutefois, les amandes sont susceptibles aux attaques des insectes (charançons) tel que le coléoptère des grains Oryzaphilus mercato (Ainge et Brown, 1998). 54 % des paysans ont affirmé rencontrer des difficultés dues aux charançons et aux moisissures lors du stockage. Ces difficultés ne stimulent pas les paysans à conserver de grandes quantités, mais juste le nécessaire pour la consommation familiale. En effet, 58 % des paysans stockent Irvingia rien que pour une consommation future. 4.2.4.3- La transformation des amandes Les amandes d'Irvingia sont transformées en une pâte appelée localement `'etima'' (voir photo 4). Dans tous les villages, 88 % des paysans interrogés pratiquent cette opération. La durée moyenne de conservation de cette pâte est de 17 mois. Dans les villages, la transformation des amandes en `'etima'' est destinée à 100 % à la consommation. Les étapes du processus de transformation sont les suivantes : - griller sur un feu doux ou frire avec de l'huile de palme les amandes sèches dépourvues de peau - piler les amandes grillées ou frites à l'état chaud - mettre la pâte obtenue dans un moule tapissé de papier ou de feuilles, de volume et de forme voulus - laisser la pâte sécher pendant en moyenne 3 jours - démouler.

Photo 4 : Pâte obtenue des amandes (« etima ») (Photo Tsafack, sept.2004) 4.2.4.4- Le transport Les mangues sauvages sont transportées de la forêt pour le village et du village pour les marchés par le biais des moyens divers. Le transport de la forêt au village s'effectue sur la tête ou au dos du paysan à l'aide des paniers. Les collecteurs pour transférer le produit dans les marchés font la collecte dans les villages à pied ou à moto. 4.2.5- Volume de Irvingia commercialisé Sur le marché, Irvingia est commercialisé sous trois formes : les fruits frais, la pâte et les amandes sèches. La vente des fruits est une affaire des enfants et les quantités vendues sont insignifiantes. Le fruit coûte entre 20-30 F CFA. La pâte présente sur le marché est fabriquée beaucoup plus par les collectrices et les détaillantes. Des entretiens avec ces dernières ont révélé qu'avec un seau de cinq litres (5l) d'amandes sèches, on fabrique en moyenne 6 morceaux de pâte d'environ 500g chacun. Le prix de vente de 500g de pâte se situe entre 1.500-2.000 F CFA. Irvingia est beaucoup plus commercialisé sous la forme des amandes sèches. Fort de ce constat, les données sur les prix, les quantités vendues, les coûts et les marges ne se rapportent qu'aux amandes sèches. Le tableau 11 présente les quantités d'amandes commercialisées en 2003 au niveau des paysans et des commerçants. Ces données ont été récoltées auprès de 27 paysans et 7 commerçants. Tableau 11: Quantité d'amandes commercialisées en 2003

Au total, 2.157 kg d'amandes d'Irvingia ont été commercialisés la saison dernière dans la zone par 54 % des paysans enquêtés, soit en moyenne 80 kg par paysan. Une grande partie de la production paysanne est destinée à la consommation. En 1999, malgré une faible production des arbres, Ayuk et al ont reporté une production de 110 kg d'amandes par paysan dont 45 % pour la consommation familiale et le reste pour la commercialisation ; ce qui représente une moyenne de 60,5 kg commercialisée par paysan. En comparant les deux années, on constate que 2003 a été une bonne année de production des mangues sauvages. Dans les marchés, les quantités commercialisées proviennent de plusieurs zones de collecte. Si le commerce de Irvingia est l'activité principale d'un commerçant, ce dernier peut commercialiser en moyenne 3.431 kg d'Irvingia, soit environ 59 sacs. 4.2.6- Normes de qualité recherchées par les consommateurs Certaines caractéristiques générales de qualité, communes aux consommateurs et aux commerçants sont prises en compte dans le commerce de Irvingia. Parmi ces caractéristiques, nous pouvons citer la taille et l'épaisseur de l'amande, sa couleur, la présence de tâches, la présence ou non de la peau. Les amandes de grande taille sont plus prisées car elles permettent rapidement d'avoir des volumes importants en sacs. La couleur de l'amande est conditionnée par le mode de séchage utilisé par le paysan. Les amandes séchées sur des claies au feu sont moins coûteuses que celles séchées au soleil (couramment appelées `'qualité soleil''). En ce qui concerne la présence ou non de la peau, les amandes consommées localement et celles à destination du Gabon et de la Guinée Equatoriale sont dépourvues de peau. Par contre, les exportations à destination du Nigeria concernent principalement les amandes pourvues de peau. Ces amandes sont une matière première et servent à des fins industrielles (Ainge et Brown, 1998). Ce type d'industrie serait en voie de développement au Nigeria malgré le fait que ces amandes y sont aussi largement consommées. La peau écrasée sert d'aliment pour bétail (Ejiofor, 1994). Joseph (1995), Ainge et Brown (1998) ont donné la liste des potentielles applications industrielles des amandes de Irvingia. Elles peuvent servir à fabriquer les huiles de cuisine, la margarine, les parfums, le savon et divers produits pharmaceutiques. Des observations et des entretiens avec les commerçants ont permis de constater que les amandes dépourvues de peau coûtent un peu plus cher que celles pourvues de peau. En effet, l'obtention des amandes dépourvues de peau nécessite du travail supplémentaire après l'extraction des cotylédons. Ce travail consiste à laver les amandes avec de l'eau tiède. La différence de prix est d'environ 17 % par rapport au prix des amandes pourvues de peau. Cependant, les exportations vers le Nigeria sont importantes. Ndoye et al. (2000) ont estimé la demande au Sud du Nigeria à 80.000 tonnes par an. 4.3- La performance du système de marketing de Irvingia 4.3.1- Prix moyens suivant les périodes Les unités de mesure couramment utilisées par les paysans lors de la vente sont le seau de 5l et les assiettes utilisées dans la récolte de l'hévéa. Il en existe deux sortes appelées localement respectivement `'assiette casque'' (la plus petite) et `'assiette télé'' (la plus grande d'environ un litre). Les transactions entre les commerçants se font généralement avec le seau de 5l. Un seau de 5l d'amandes sèches pèse environ 4,5 kg et il faut en moyenne 13 seaux pour former un sac. Le tableau 12 nous montre les prix moyens en francs CFA d'achat au niveau des paysans dans les villages et de vente dans les marchés par les commerçants suivant les unités de mesure présentées à la photo 5. Tableau 12: Prix moyens de vente (en F CFA) suivant les périodes2(*)

Ainsi d'après les données du tableau 12, le prix moyen d'achat des amandes est de 590 F CFA/kg au village et celui de vente est de 960 F CFA/kg dans le marché.

(1) (3) (2) (4) Photo 5 : Comptoir de vente d'Irvingia dans le marché du Mfoundi (Photo Tsafack, sept.2004) (1) : Seau de 5l (2) : Assiette « casque » (3) : Pâte de 500g environ (4) : Tas d'amandes sèches Il est plus bénéfique pour les paysans d'utiliser le seau de 5l lors des transactions. En effet, il a été remarqué qu'environ cinq mesures de l'assiette `'télé'' forment un seau de 5l. En terme de prix moyens entre les deux périodes, les paysans perdraient environ 645 F CFA pour cinq mesures de l'assiette `'télé'' contre une seule mesure du seau de 5l. De manière spécifique, le tableau 13 suivant nous présente les prix d'achat et de vente du seau de 5l suivant les périodes de chaque intervenant du système. Les différences des prix d'achat et de vente des acteurs tiennent compte de leur mode d'approvisionnement, du lieu de vente, de l'acheteur et des coûts supportés lors des transactions. Tableau 13: Prix d'achat et de vente de chaque intervenant du système

Il ressort que les grossistes sont des commerçants qui ont les prix d'achat et de vente les plus élevés dans le marché. Ceci s'explique par le fait que les grossistes vendent leurs stocks d'amandes aux potentiels acheteurs étrangers. Par ailleurs, d'après un circuit de commercialisation classique, les prix d'achat et de vente des détaillants ne seraient pas inférieurs à ceux des grossistes comme dans ce cas. Cette remarque s'explique par le fait que les grossistes ne sont pas la seule source d'approvisionnement des détaillants. 4.3.2- Coûts et marges de commercialisation Les marges de commercialisation ont été calculées sur la base des données collectées lors de l'étude. Les éléments suivants des coûts ont été identifiés et pris en compte dans les calculs : - le coût de transport par sac entre le village et le marché ; - le coût de transport du commerçant ; - les taxes et les impôts payés dans le marché ; - les autres coûts tels que la main d'oeuvre pour charger et décharger la marchandise ; le transport dans le marché du point de déchargement jusqu'à l'endroit de vente; la location du magasin; la manutention; etc. Les marges brutes de commercialisation par sac des collecteurs et des grossistes ont été calculées suivant les données du tableau 13 ci-dessus. Nous avons considéré les prix moyens entre les deux périodes dans ces calculs. Les données ont été ramenées au sac. En effet, 13 seaux de 5l d'amandes sèches forment un sac d'environ 58 kg. Les résultats des calculs sont présentés au tableau 14. Tableau 14: Marges brutes de commercialisation des commerçants (F CFA)

La marge brute des détaillants du marché au niveau d'Ebolowa serait la plus petite des marges calculées parce que, contrairement aux grossistes, les détaillants écoulent de petites quantités auprès des consommateurs locaux. Le plus souvent, ces détaillants se ravitaillent directement auprès des paysans locaux venus vendre dans les marchés urbains. Les prix d'achat à ces paysans ne diffèrent pas beaucoup de ceux en cours dans les villages. Les marges nettes de commercialisation des détaillants n'ont pas été calculées parce qu'il s'est avéré difficile d'estimer les quantités qu'ils écoulent quotidiennement et par saison, faute de temps. Les quantités vendues par les détaillants sont petites. La consommation nationale locale est de loin inférieure aux exportations. Un grossiste a d'ailleurs relevé : `'...les quantités produites sont supérieures à celles consommées à l'échelle nationale par saison. Seules les exportations permettent d'évacuer le surplus de production...''. En effet, les potentiels consommateurs des amandes de Irvingia au Cameroun sont originaires des provinces du Centre, Sud, Est et Sud-Ouest. En moyenne, les collecteurs transfèrent 4 sacs d'amandes de Irvingia par voyage. Les coûts de commercialisation supportés sont le transport entre les villages et le marché d'Ebolowa, les taxes payées dans le marché et la main d'oeuvre des chargements et déchargements entre autres. En ce qui concerne le transport du sac, il s'agit du coût supporté par les collecteurs des villages jusqu'au marché. Il est en moyenne de 1.140 F CFA par sac. Le transport du commerçant est imputé à chaque sac par voyage ; les frais de transport de Ngoulemakong à Ebolowa s'élevant à 800 F CFA. La moyenne des taxes payées sur le marché est de 670 F CFA par sac. Les autres coûts comme la main d'oeuvre des pousseurs (propriétaires des `'porte tout'' dans les marché) et la paye des chargeurs et déchargeurs des marchandises dans les voitures de transport entre autres sont de 220 F CFA en moyenne par sac. Les éléments de coût suivants ont été identifiés au niveau des grossistes dans le marché d'Ebolowa. Il s'agit de la location du magasin (120.000 F CFA/an), de l'impôt libératoire (25.000 F CFA/an) et de la taxe pour l'hygiène et la salubrité (5.000F CFA/an). Les grossistes commercialisent Irvingia et les autres produits comme la cola, le bitter cola en quantités importants. Toutefois, les quantités de Irvingia sont les plus importantes. La moyenne de 59 sacs est commercialisée par saison. Fort de cette remarque, 2/3 des coûts ci-dessus mentionnés ont été imputés à Irvingia. En vendant au niveau d'Ebolowa, les grossistes ne supportent aucun coût de transport. Le tableau 15 suivant nous présente la marge nette calculée à l'aide des éléments de coûts ci-dessus mentionnés au niveau du marché d'Ebolowa. Tableau 15: Coûts et marge nette de commercialisation des collecteurs et grossistes au marché d'Ebolowa

La marge nette enregistrée par chaque collecteur est de 15.450 F CFA/sac, soit 270 F CFA/kg. Celle des grossistes est de 17.735 F CFA/sac, soit 300 F CFA/kg. Il apparaît nettement que les grossistes gagnent mieux que tous les commerçants du circuit. La vente de Irvingia est pour certains grossistes leur activité principale. En moyenne chaque commerçant commercialise 59 sacs de Irvingia par saison. La marge nette annuelle du collecteur pourrait donc être estimée à 911.550F CFA. Celle du grossiste pourrait aussi être estimée à 1.025.125 F CFA. Ce qui n'est pas négligeable comme revenu pour une saison qui dure environ 6 mois/an. Ndoye en 1995 a reporté des marges nettes de l'ordre de 265 F CFA/kg, 520 F CFA/kg et de 1.220 F CFA/kg respectivement dans les marchés d'Ebolowa, Abang Minko et de Kyé-Ossi pour des commerçants opérant dans ces marchés. C'est dire que le marché de Irvingia n'a pas connu une amélioration remarquable depuis lors. Le circuit n'a pas connu de changements majeurs. La commercialisation des amandes de Irvingia est plus bénéfique au niveau des marchés frontaliers mieux fréquentés par les grossistes et les acheteurs étrangers. Ces marchés enregistrent les plus fortes marges. Le coût de transport représente 60 % du coût total de commercialisation supporté lors du transfert du produit des villages vers les marchés. Cette situation est due au mauvais état des routes et moyens de transport dans les villages. 4.3.3- Part du paysan dans les prix reçus par les commerçants Il s'agit d'évaluer dans cette section le niveau de rémunération des paysans. La part du paysan détermine le pourcentage du prix de vente du commerçant qui revient au paysan. Elle indique la répartition du bien-être entre les agents de production (paysans) et de commercialisation (commerçants). Les résultats obtenus sont présentés dans le tableau 16. Tableau 16: Part du paysan dans les prix de vente des commerçants (F CFA)

Les résultats de ce tableau montrent que dans l'ensemble, les paysans reçoivent plus de 50 % du prix de vente des différents commerçants au niveau du marché. Les pourcentages les plus élevés du prix reçu sont ceux des détaillants (66 %) et des collecteurs (64 %). Ceci peut être dû au fait que ces deux groupes d'acteurs se ravitaillent auprès des paysans ; les détaillants ne le faisant qu'en période d'abondance. Les paysans ne reçoivent que 56 % du prix de vente des grossistes. Il apparaît que c'est le groupe de commerçant à qui la répartition des bénéfices est la plus importante. Ndoye (1995) a rapporté que les paysans reçoivent 59,3 % du prix de vente des commerçants (les grossistes en majorité) en général à Ebolowa et en comparaison avec d'autres PFNL, Irvingia est mentionné comme étant le produit pour lequel les paysans reçoivent le plus petit pourcentage du prix de vente des commerçants. Il apparaît qu'aucune action n'a été entreprise depuis lors pour améliorer la situation des paysans. Au niveau des marchés frontaliers d'Abang Minko et de Kyé-Ossi, la part du paysan a été la plus petite de tous les marchés (46 % à Abang Minko et 24 % à Kyé-Ossi). Il s'agit des plus faibles pourcentages enregistrés de la part du paysan sur les marchés. En adoptant la stratégie des grossistes, les paysans gagneraient mieux en vendant dans ces marchés frontaliers ou en vendant directement aux potentiels acheteurs étrangers. 4.3.4- Intégration du marché L'étude de l'intégration spatiale du marché ou du niveau de compétition implique l'examen du rôle du marché dans l'allocation des ressources et dans sa capacité à répercuter les changements de prix d'un marché à l'autre. En d'autres termes, il s'agit de comprendre si le mécanisme de transmission des prix est flexible c'est-à-dire si une augmentation des prix est bénéfique aux commerçants et aux paysans. Les prix, le coût de transport et les facteurs intervenant dans l'intégration tels que l'infrastructure commerciale ont été pris en compte dans la mesure de l'intégration du marché des amandes de Irvingia dans la région de Ngoulemakong. L'infrastructure commerciale comprend le transport et les communications. Le tableau 17 suivant présente le niveau des prix par sac d'achat dans les villages et de vente dans le marché, avec le coût du transport entre les deux niveaux du marché. Tableau 17: Différence de prix entre les villages et le marché (F CFA)

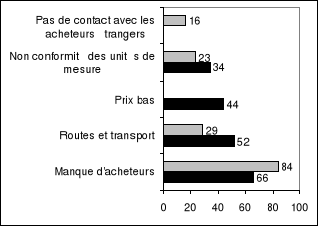

La différence de prix entre le marché et les villages ne reflète pas le coût de transport. En effet, l'état des infrastructures du marché est déplorable dans le système en place. Le coût de transport représente 60 % du coût total de commercialisation. Par ailleurs, l'information du marché circule de manière asymétrique. Les commerçants sont nettement plus informés sur les prix que les paysans (81 % des commerçants contre 30 % seulement des paysans). Il n'existe pas de véritables relations verticales entre les commerçants et les paysans ; ce qui fait que les commerçants sont les principaux bénéficiaires des hausses de prix. Le système de commercialisation en cours serait très peu intégré. En effet, un système bien intégré est celui pour lequel la différence de prix entre le marché et les villages reflecte le coût de transport. En plus, les augmentations de prix dans un système intégré sont transmises dans les mêmes proportions que les baisses. 4.3.5- Difficultés de commercialisation identifiées Quelques difficultés ont été identifiées au niveau des paysans et des commerçants dans le système de commercialisation en cours de Irvingia dans la région de Ngoulemakong et environs. Les résultats obtenus sont représentés sur la figure 9. Légende :

Paysans Commerçants

Figure 9: Difficultés de vente identifiées au niveau paysan et commerçant Au niveau des paysans, les résultats de la figure 9 montrent que 66 % des paysans se plaignent du manque d'acheteurs. En effet, en dehors des collecteurs, aucune autre catégorie de commerçants ne s'approvisionne directement chez les paysans de manière récurrente comme dans le cas du cacao et des autres produits vivriers. En plus, 52 % des paysans déplorent le mauvais état des routes et le coût élevé du transport, 44 % jugent les prix bas et 34 % considèrent que les unités de mesure ne sont pas conformes au volume indiqué. Les acheteurs utilisent pour la plupart des unités de mesure truquées. Un seau de 5l se révèle être en fait d'une capacité d'environ 7l. Au niveau des commerçants, 84 % font état du manque de potentiels acheteurs étrangers de leurs stocks d'Irvingia. La cause de ce manque d'acheteurs sur le marché d'après les commerçants est expliquée par les tracasseries des agents des eaux et forêts à l'encontre des acheteurs étrangers. Une taxe sur l'exportation leur était demandée. Les autres difficultés mentionnées concernent le mauvais état des routes et le coût élevé du transport (29 % des commerçants), la non conformité des unités de mesure (23 % des commerçants) et les stratégies employées par les grossistes pour empêcher les collecteurs d'entrer en contact avec les acheteurs étrangers lorsque ceux-ci sont présents sur le marché (16 %). Ces dernières difficultés n'ont été soulignées que par les collecteurs dans tous les cas. Les difficultés communes aux paysans et aux commerçants contribuent plus à l'inefficience du système de commercialisation. Ces difficultés sont signalées à la base du circuit. Il s'agit du manque d'acheteurs, du mauvais état des routes avec pour corollaire le transport élevé et enfin de la non-conformité des unités de mesure. 4.3.6- Autres PFNL commercialisés Les commerçants affirment commercialiser en plus de Irvingia d'autres produits forestiers non ligneux. Cette stratégie vise non seulement à maximiser le profit mais également à réduire les risques dans le cas où l'un des produits souffrirait de la chute des prix sur le marché. Le tableau 18 suivant nous présente les principaux autres PFNL commercialisés, leurs unités de mesure habituelle et les prix moyens dans le marché. Tableau 18: Comparaison entre Irvingia et les autres PFNL commercialisés

Les autres principaux PFNL les plus commercialisés sont le bitter cola (Garcinia kola) et la cola (Cola acuminata). L'unité de mesure utilisée lors de l'achat et la vente de Irvingia est la même pour les transactions de cola et de bitter cola. Ces deux produits souffriraient aussi du problème de la non-conformité des unités de mesure. En plus, les prix d'achat et de vente de Irvingia sont supérieurs à ceux de G. kola et de C. acuminata. Ceci montre l'importance et la place qu'occupent les amandes de Irvingia dans le commerce des PFNL dans la ZFH du Cameroun. 4.4- Vérification des hypothèses Notre première hypothèse est stipulée comme suit : ''Les paysans ne seraient pas organisés pour faire face aux difficultés rencontrées dans la commercialisation de leurs amandes''. Les résultats montrent que les paysans n'ont jamais entrepris de vendre en groupe dans les villages. Les paysans vendent les amandes principalement à domicile. 58 % des paysans justifient cette situation par le fait qu'ils ne sont pas organisés. Il apparaît donc que les paysans n'ont pas de groupes sociaux formels ou informels pour la vente de Irvingia. Pourtant ces groupes pourraient rehausser leur pouvoir de négociation et les soustraire de l'emprise des commerçants et de leur position d'accepteurs des prix avec leur mode de vente individuelle comme le note Moustier (1998). Nous pouvons confirmer cette première hypothèse. Notre deuxième hypothèse s'énonce comme suit : `'L'information du marché circulerait de manière asymétrique dans le sens où les commerçants semblent plus informés sur le marché que les paysans''. Les résultats de l'étude montrent que 81 % des commerçants sont informés sur les prix dans d'autres marchés. Par contre, 70 % des paysans ne sont pas informés. En effet, les transactions des paysans s'effectuent au village (à domicile) et les quantités vendues sont souvent petites. Cette situation ne stimulerait pas les paysans à parcourir de longues distances pour vendre dans les grands marchés afin de s'y informer sur les prix. Par ailleurs, il n'existe pas de système d'information du marché pour les PFNL dans les villages comme dans le cas des produits agricoles. Nous pouvons également confirmer cette hypothèse. La troisième hypothèse à vérifier est la suivante : «Les commerçants feraient face à un coût de transport très élevé dans le système de commercialisation en cours» Le coût de transport représente à lui seul 60 % du coût total de commercialisation supporté par les collecteurs. Cette situation est due à la rareté des moyens de transport dans la zone. Le mauvais état des routes rend difficile le transfert des stocks de Irvingia collectés des villages vers les marchés. Cette difficulté est mentionnée par 52% des paysans et 29% des commerçants. Cette hypothèse se confirme également. CHAPITRE V CONCLUSION, SUGGESTIONS ET PERSPECTIVES DE RECHERCHE 5.1- Conclusion Notre étude avait pour objectif principal de décrire et d'évaluer le système de commercialisation des mangues sauvages en cours à Ngoulemakong; la finalité étant de déceler les imperfections existant dans l'organisation de la filière (de la récolte à la consommation) et de proposer des modèles d'organisation des paysans et des stratégies commerciales. Nos travaux d'analyse et d'interprétation des données collectées sur le terrain se sont appesantis sur les composantes de la structure, de la conduite et de la performance du système en place. L'analyse de la structure du marché montre que les femmes dominent le circuit de commercialisation aussi bien au niveau paysan (88 %) qu'au niveau commerçant (68 %). Toute amélioration à entreprendre dans le circuit de commercialisation des amandes de Irvingia dans la zone doit donc être orientée vers les femmes. Des travaux de renforcement des capacités des paysans à ce niveau doivent prendre en compte le volet éducation. En effet, le niveau d'éducation des paysans est inférieur à celui des commerçants. Cette amélioration rehaussera à coup sûr le bien-être des femmes. Les principaux acteurs commerçants sont les collecteurs, les détaillants, les grossistes des marchés et les acheteurs étrangers. Ces acheteurs étrangers sont ceux qui attribuent une valeur marchande réelle au produit. Les paysans gagneraient mieux si ces étrangers se ravitaillaient au niveau des marchés locaux d'arrondissement et des villages. Les transactions au niveau des villages se déroulent dans un marché de type oligopsone. Ce type de marché conforte encore plus les collecteurs et renvoie les paysans dans la position d'accepteurs de prix. Le marché fonctionnerait à l'avantage des paysans dans un cas d'oligopole. Pour en arriver à cette situation, les volumes de production dans les villages doivent être assez importants pour drainer beaucoup d'acheteurs. De même, les voies d'accès aux villages doivent faciliter la libre circulation des hommes et des biens. Le système d'information des prix doit être aussi efficace. Les paysans peuvent par ailleurs, en utilisant les stratégies d'économie d'échelle, vendre au niveau des marchés frontaliers d'Abang Minko et de Kyé-Ossi. L'analyse du fonctionnement du marché révèle que les commerçants sont plus informés sur les prix que les paysans (81 % des commerçants contre 30 % des paysans). Etablis dans les marchés ou toujours en liaison avec ceux-ci, les commerçants semblent développer une certaine coordination horizontale à leur niveau. L'information de marché circule dans la plupart des cas de commerçant à commerçant. Nonobstant le fait que la `'production'' des amandes est un travail pénible, l'augmentation des capacités de production permettra aux paysans de répondre aux exigences du marché. Si l'activité est prise en compte dans la planification des activités agricoles paysannes, la moyenne de 80 kg d'amandes commercialisées pourra être dépassée. L'accentuation des travaux de domestication de l'espèce doit soutenir cet objectif. L'évaluation de la performance du marché a révélé des disparités entre le prix d'achat moyen dans les villages (590 F CFA/kg) et le prix de vente moyen dans le marché (960 F CFA/kg). Cette différence de prix ne reflète pour autant pas le coût de transport entre les villages et le marché. L'intégration spatiale du marché se révèle très faible. Les grossistes sont le groupe des commerçants qui enregistrent la plus forte marge bénéficiaire dans le système en place. Cette marge est de 300 F CFA/kg. Les grossistes font autant de profit que quiconque d'autant plus que le paysan ne reçoit que 56 % de leur prix de vente. Les grossistes vendent directement aux potentiels acheteurs étrangers (Nigérians, Gabonais, Equato-guinéens). Une stratégie de vente paysanne serait de développer des actions pour opérer comme les grossistes. Le transport représente le coût de commercialisation le plus élevé; environ 60 % du coût total de commercialisation supporté par un commerçant. C'est dire combien sont défectueux les moyens de déplacement (routes et transport) dans la zone. Entre autres difficultés majeures identifiées, l'on note le manque d'acheteurs. Les paysans souffriraient davantage si les seuls acheteurs potentiels (Nigérians, etc.) qui donnent une réelle valeur marchande au produit venaient à manquer sur le marché. Dans son objectif de normalisation et de formalisation de l'activité, l'Etat doit prendre des mesures en tenant compte de la population rurale à la base. Une sensibilisation des différents acteurs impliqués doit faciliter la compréhension des textes et des lois sur l'exploitation et la vente des PFNL. Aux fins de contribuer à l'exploitation durable des ressources forestières et à l'augmentation des revenus des paysans, un certain nombre de recommandations a été formulé dans l'objectif de rendre le système en place beaucoup plus efficient. 5.2- Suggestions et perspectives de recherche 1- L'Etat camerounais, les structures locales décentralisées doivent mettre en oeuvre des actions visant à contribuer au développement du commerce des amandes de Irvingia et à rendre l'activité formelle. En fait, l'appréhension de l'importance de Irvingia dans les échanges transfrontaliers doit permettre aux décideurs de mieux mesurer la contribution de ce PFNL dans le développement économique de la zone. L'augmentation des échanges nationaux et transfrontaliers de Irvingia nécessite : - l'accroissement des infrastructures routières et de marché ; - la mise sur pied d'un système d'information du marché pour les PFNL comme dans le cas des produits agricoles ; - la clarification des règles qui régissent les exportations de Irvingia, l'harmonisation des taux d'impôts et des autres taxes. Ceci permettra de réduire les coûts de transactions, favoriser les mouvements des biens et des personnes et contribuer à la lutte contre la pauvreté en milieu rural et à améliorer le bien-être des femmes. 2- Dans la conduite des travaux du projet FED, le World Agroforestry Centre (ICRAF) doit mettre l'accent : - Sur le regroupement des paysans ; - Sur la formation des paysans en gestion des groupes ; - Sur les techniques de conservation post-récolte. Regroupés au sein des organisations paysannes à gestion facile comme les GIC (Groupe d'Initiative Commune), les paysans augmenteraient leur capacité dans la négociation du prix. Ils peuvent adopter des stratégies de ventes groupées dans les villages par appel d'offre locale. En effet, 62 % des paysans ont mentionné cette stratégie comme élément de solution pour rehausser leur situation dans le système de commercialisation en place. L'identification des questions relatives aux conflits (types, causes) à la communication et à la gestion des intérêts dans les groupes contribueront à la mise en oeuvre de cette stratégie. Egalement, les paysans peuvent adopter la stratégie des grossistes en développant des mesures leur permettant de vendre aux étrangers. Par exemple ces stratégies peuvent être la publicité pour faire connaître leur groupe. Enfin, la collaboration entre l'ICRAF et les commerçants par le biais du projet FED doit être développée. Cette collaboration aidera mieux les futures recherches sur l'évolution du marché des PFNL. Par exemple, des fiches de compte peuvent être données à certains leaders commerçants pour le report des prix, des quantités vendues, etc. 3- Dans leurs activités, les ONGs locales, les organismes de recherche et développement (ICRAF) doivent former les paysans sur les techniques de domestication de Irvingia. La régénération naturelle de l'espèce est rare et les arbres exploités sont vieillissants. En effet, les fruits sont ramassés aussitôt qu'ils tombent. Cette domestication non seulement contribuera à la conservation des meilleurs génotypes, mais également permettra de remédier à la rareté de la ressource lors des années de faible production et de satisfaire la demande des marchés. Des travaux de domestication peuvent être conduits pour l'espèce Irvingia wombolu. Cette espèce produit de Janvier à Mars contrairement à l'espèce abondante dans la zone (Irvingia gabonensis) qui produit entre Juillet et Septembre (Ndoye et al., 1998). Cette domestication renforcerait le potentiel de production de la zone et le bien-être des paysans et des commerçants. 4- Des études supplémentaires nécessitent d'être faites : 1) pour étudier le coût d'opportunité que gagnerait un paysan ou un commerçant impliqué dans une activité autre que l'exploitation et la vente de Irvingia. En fait, il s'agira d'évaluer le niveau de rentabilité du commerce de Irvingia chez les paysans et commerçants ; 2) pour étudier les techniques de conservation post-récolte des amandes d'Irvingia ; 3) pour étudier et développer les filières d'autres PFNL et produits agricoles commercialisés dans la zone. BIBLIOGRAPHIEAinge, L. et Brown, N. 1998. Irvingia gabonensis and Irvingia wombolu. A state of knowledge report undertaken for the Central African Regional Program for the Envoronment. Oxford Forestry Institute, University of Oxford, united Kingdom. 23p. Atangana, A.R. ; Tchoundjeu, Z. ; Fondoun, J.M.; Asaah, E.; Ndoumbe, M. et Leakey. 2001. Domestication of Irvingia gabonensis : 1. Phenotypic variation in fruits and kernels in two populations from Cameroon. Agroforestry Systems 53: 55-64. Kluwer Academic Publishers, Netherlands. Aube, J. 1996. Etude pour favoriser le développement des produits forestiers non ligneux dans le cadre de CARPE. Forestry Support Program /USAID, Montreal, Quebec. Ayuk T., E. ; Duguma, B.; Franzel, S.; Kengue,J. ; Mollet, M. ; Tiki-Manga, T. et Zenkeng, P. 1999. Uses, Management and economic potential of Irvingia gabonensis in the humid lowlands of Cameroon. Forest Ecology and Management 113 pp 1-9. Elsevier Science, Netherlands. Bain, J.S. 1968. Industrial organization. 2nd Edition. John Wiley and Sons, New York. Betti, J.L. et Nzooh, D.Z. 1998. Les produits forestiers non ligneux. Canopée N° 12. ECOFAC, Yaoundé, Cameroun. http://www.ecofac.org/canopée/ consulté le 22 Avril 2004. Bressler, R. et King, R.A. 1970. Markets, prices and International trade. John Wiley and Sons, New York, USA. Cadilhon, J.J.; Fearne, A.; Moustier, P. et Poole, N. 2002. Changes in the organisation of food marketing systems in South East Asia : A preliminary assessment. Eds. P.J. Batt, H. Hakansson and N. Parining, Bali, Indonesia: 19p. Chabot, I. 1997. Etude de la filière des produits forestiers non ligneux au Gabon. Mémoire de stage DESS. CIRAD-Forêt, PAFT-Gabon, Université Paris XII Val de Marne. CIFOR. 1996. Annual report. CIFOR, Jakarta, Indonesia. Djomo, L. 2001. Etude sur la nécessité d'introduire les produits forestiers non-ligneux (PFNL) dans l'élaboration des normes et méthodes d'inventaires et directives d'aménagement. CIEFE, Yaoundé, Cameroun : 80p. Ejiofor, M.A.N. 1994. Nutritional values of Ogbono (Irvingia gabonensis var. excelsa). ICRAF-IITA Conference on Irvingia gabonensis; Ibadan, Nigeria; May 1994. Engola Oyep, J. 1997. Stratégies commerciales des détaillants de vivres sur les marchés de Yaoundé (Cameroun) depuis Janvier 1994. Aliments dans les villes vol. 4, Septembre 1997. FAO, Rome. Epouhe, O. 1990. An analysis of the structure, conduct and performance of yams (Dioscorea spp) marketing system in Fako Division, South West province of Cameroon. Mémoire de fin d'études. CUDs/INADER, Dschang, Cameroun. FAO. 1982. Especes fruitieres forestieres. Etude FAO: Forêts N°34, Rome: pp 106-110. FAO. 1986. Databook on endangered tree and shrub species and provenances. FAO Forestry Paper 77, Rome. FAO. 1995. Forest resources assessment 1990. Survey of tropical forest cover and study of change processes. FAO Forestry Paper No. 130. Rome. Foundjem Tita, D. 2000. A socio-economic analysis of the marketing system of foodstuffs in Ngoulemakong subdivision, South province of Cameroon: case of plantains (Musa spp), cocoyams (Xanthosoma sagitifolium) and cassava (Manihot utilisima). Mémoire de fin d'études. Université de Dschang, FASA, Cameroun : 86p. Franzel, S.; Jaenicke, H. et Janssen, W. 1996. Choosing the Right Trees: Settings Priorities for Multipurpose Tree Improvement. ISNAR Research Report No 8. The Hague: International Services for National Agricultural Research. Gockowski, J. et Ndoumbé, M. 1999. An analysis of horticultural production and marketing systems in the forest margins ecoregional benchmark of southern Cameroon. Resource and Crop Management Research Monograph No 27. IITA, Ibadan, Nigeria. 61p. Gockowski, J. ; Mbazo'o, J. ; Mbah, G. et Fouda Moulende, T. 2003. African traditional leafy vegetables and the urban and peri-urban poor . Food Policy (ed 28). pp 221-235. Joseph, J.K. 1995. Physico-chemical attributes of wild mango (Irvingia gabonensis) seeds. Bioresource Technology 53: 2. pp. 179-181. Inter-Réseaux. 1998. Contrats et Concertation entre acteurs des filières vivrières. Synthèse des rencontres de Mbalmayo, Cameroun, 7 au 11 Juillet 1997. Inter-Réseaux, Paris, France. Koch, J.V. 1980. Industrial organization and prices. 2nd Edition. Prentice/Hall International, London, UK. Ladipo, D.O. 2000. Le développement des normes de qualité pour l'Ogbono (amandes d'Irvingia gabonensis et d'Irvingia wombolu) : les efforts pour encourager le développement d'un commerce international des produits forestiers non ligneux en Afrique de l'ouest et en Afrique centrale. In Sunderland, T.C.H. ; Clark, L.E. et Vantomme, P. (éds).Recherches Actuelles et Perspectives pour la Conservation et le Développement. FAO, Rome. 304p. Lapuyade, S. 2000. Résumé de l'évaluation des impacts sociaux et environnementaux des activités de la CFC, avril 2000. La forêt prise en otage/Cameroun. http://www.forestsmonitor.org/reports/priseenotage/Cameroun consulté le 27 Avril 2004. Marshall, E. ; Newton, A.C. et Schreckenberg, K. 2003. Commercialisation of non-timber forest products: First steps in analysing the factors influencing success. International Forestry Review 5 (2): pp 128-137. Moustier, P. 1998. Offre vivrière et organisation des échanges : Problématique générale. Contrats et Concertation entre acteurs des filières vivrières. Synthèse des rencontres de Mbalmayo, Cameroun, 7 au 11 Juillet 1997. Inter-Réseaux, Paris.pp 9-17. Moustier, P. et Leplaideur, A. 1999. Cadre d'analyse des acteurs du commerce vivrier africain. Montpellier, France, CIRAD, série Urbanisation, alimentation et filières vivrières, n°4, 44pp. Ndoye, O. 1995. The markets for Non-Timber Forest Products in the humid forest zone of Cameroon and its borders Structure, Conduct, Performance and Policy Implications. CIFOR, Yaoundé, Cameroun: 86 p. Ndoye, O. et Riuz-Perez, M. 1997. Commerce transfrontalier et intégration régionale en Afrique Centrale : Cas des Produits Forestiers Non Ligneux. ORSTOM, Cahiers des Sciences Humaines : 21 p. Ndoye, O. ; Ruiz-Perez, M. et Eyebé, A. 1998. Les marchés des produits forestiers non ligneux dans la zone de forêt humide du Cameroun. Réseau Foresterie pour le Développement Rural. Russell Press Ltd, Nottingham, UK: 25p. Ndoye, O. ; Ruiz-Perez, M et Eyebé, A. 2000. L'influence de la commercialisation des Produits forestiers non ligneux sur la dégradation des ressources forestières en Afrique centrale : Le rôle de la recherche dans l'équilibre entre le bien-être des populations et la préservation des forêts. In Sunderland, T.C.H. ; Clark, L.E. et Vantomme, P. (éds). Recherches Actuelles et Perspectives pour la Conservation et le Développement. FAO, Rome. 304p. Neumann, R.P. et Hirsch, E. 2000. Commercialisation of non-timber forest products: review and analysis of research. CIFOR, Bogor, Indonesia. Ntam, F.T. 2000. Production of indigenous fruit trees and their contribution to household income : case of Dacryodes edulis (G. Don) HJ Lam and Irvingia gabonensis Baill in Elig Nkouma, Center province of Cameroon. Mémoire de fin d'études. Université de Dschang, FASA, Dschang, Cameroun : 93p. Nyongou, K. 1992. Analyses de la variation des prix de plantains dans la ville de Douala. Mémoire de fin d'études. CUDs, INADER, Dschang, Cameroun. Ongla, J. et Davis, C.G. 1979. Economics of food crop marketing in central Cameroon. CTA Report 1. Gainsville, Florida. 229p. Okafor, J.C. 1997. The use of farmer knowledge in non-wood forest product research. CARPE: Limbé non-wood forest products workshop. http://carpe.gecp.virginia.edu/products2a.asp consulté le 5/11/2004 Pomeroy, R.S. et Trinidad, A.C. 1998. Organisation sectorielle et analyse de marché : La commercialisation du poisson pp 255-280. In Scott, G. et Griffon, D. (éds). Prix, Produits et Acteurs. Méthodes pour analyser la commercialisation agricole dans les pays en développement. Editions KARTHALA, CIRAD et CIP, France. Rhodes, V.J. 1983. The Agricultural marketing system. Second edition. John Wiley and Sons, New York, USA: 560p. Ruiz-Perez, M.; Ndoye, O. et Eyebé, A. 1999. Marketing of non-wood forest products in the humid forest zone of Cameroon. Unasylva 198, vol.50, 1999: pp 12-19. Sanchez, P.A. et Leakey, R.R.B. 1997. Land use transformation in Africa: Three determinants for balancing food security with natural resource utilization. European Journal of Agronomy 7: pp 15-23. Simons, K. 1996. L'exploitation forestière au Gabon, Libreville. Tabuna, H. 2000. Evaluation des échanges des produits forestiers non ligneux entre l'Afrique Subsaharienne et l'Europe. FAO, Rome, Italie. Talbott, K. 1993. Central Africa's forest. The second greatest system on earth. Washington, DC, World Resources Institute. Tchatat, M.; Ndoye, O. et Nasi, R. 1999. Produits forestiers autres que le bois d'oeuvre (PFAB) : place dans l'aménagement durable des forêts denses humides d'Afrique Centrale. Rapport projet FORAFRI. CIRAD, CIFOR, CARPE, IRAD, IUCN. http://www.forafri.org/ressources/forafri consulté le 2 Mai 2004 Tchoundjeu, Z.; Wolf, J. and Jaenicke, H. 1997. Vegetative propagation for domestication of agroforesty trees. Agroforestry Today 9(2). Nairobi, Kenya: ICRAF. pp. 10 - 12 Temple, L. et Dury, S. 2003. Instabilité du prix des produits vivriers et sécurité alimentaire urbaine au Cameroun (Résumé). CIRAD, Série Urbanisation, Alimentation et filières vivrières N°6, Montpellier, France. Terry, C.H.S. et Obama, C. 2000. Etude préliminaire de marché sur les produits forestiers non ligneux en Guinée Equatoriale. Recherches Actuelles et Perspectives pour la Conservation et le Développement. FAO, Rome. Tollens, E. 1997. Les marchés de gros dans les grandes villes africaines. Diagnostic, Rôle, Avantages, Eléments d'étude et Développement. pp 44-45. Approvisionnement et Distribution Alimentaires des villes de l'Afrique Francophone. Actes du séminaire sous régional FAO-ISRA, Dakar, Sénégal. Du 14-17 Avril 1997. Tshimala, T.N. et Ndjigba, J.D. 1999. Utilisation des produits forestiers autres que le bois (PFAB) au Cameroun. Cas du projet forestier du Mont Koupé. Tropicultura 1998-99, 16-17, 2 : pp70-79. Vivien, J. et Faure, J.J. 1985. Arbres des Forêts Denses d'Afrique centrale. Espèces du Cameroun. République Française, Ministère des Relations Extérieures Coopération et Développement. Agence de Coopération Culturelle et Technique. Vivien, J. et Faure, J.J. 1996. Fruitiers sauvages d'Afrique : Espèces du Cameroun. Coopération Française-CTA, Editions Nguila-Kerou, France : 416p. Zeh Ondo,M.F. 1998. Historique et dynamique de l'exploitation commerciale de quelques produits végétaux sauvages dans la région de Kribi-Bipindi (Sud-Cameroun) : Etude des cas de : Ricinodendron heudeloti, Strophantus gratus, Irvingia gabonensis, Ancistrophyllum secundiflorum, Enesmospatha spp. et Calamus spp. Mémoire de fin d'études présenté en vue de l'obtention du Diplôme d'Ingénieur Agronome. Université de Dschang, FASA, Cameroun : 66p. * 2 Prix moyens de tous les paysans et les commerçants (collecteurs, grossistes, détaillants) |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||