3-2 : Traitement des données relatives à la

variable performance organisationnelle :

Il s'agit de dégager les caractéristiques et les

critères d'évaluation de l'instrument de mesure de la performance

organisationnelle, cette échelle est celle de Desphandé et al

(1993).

3-2-1 : Statistiques descriptives :

Les données descriptives relatives à la mesure de

la mesure de la performance sont les suivantes :

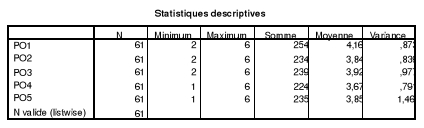

Statistics for Mean Variance N of Variables

Scale 19,4426 13,5842 5

Item Means Mean Minimum Maximum Range

Variance

3,8885 3,6721 4,1639 ,4918

,0319

Les scores moyens des items sont compris dans l'intervalle 3,67

et 4,16 avec un score moyen par item de 3,8885. Le score le plus

élevé est octroyé à l'item 1

« votre entreprise est plus prospère que vos

concurrents ». En contre partie le score le plus faible est

octroyé à l'item 4 « votre entreprise est plus

profitable ».

Ces

résultats montrent que l'intervalle de variation des scores est

très limité (Range= 0,4918) et que les scores des items sont

très proches ce qui rend la possibilité de mesurer la performance

des entreprises assez difficile.

Malgré ces contraintes, on remarque que la plupart des moyens des

scores des items dépassent nettement la moyenne, ceci peut être

interprété par le fait que les entreprises de

l'échantillon sont performantes.

Pour confirmer ces résultats, il convient de

procéder à une analyse factorielle.

3-2-2 : Analyse de la fiabilité :

Reliability Coefficients

N of Cases = 61,0 N of Items = 5

Alpha = ,7954

Le coefficient de fiabilité á est de 0.7954 ce qui

signifie que l'échelle de mesure de la performance organisationnelle est

fiable puisque á a nettement dépassé la limite

fixée par Nunnally pour 0,6.

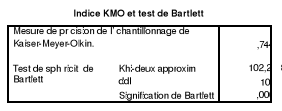

3-2-3 : Analyse factorielle :

Avant d'entamer l'analyse factorielle, on procède à

la mesure de l'adéquation d'échantillonnage par le coefficient

KMO :

L'indice KMO est de 0,744, donc l'analyse factorielle est

possible.

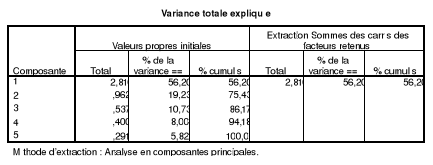

L'analyse factorielle a extrait un seul facteur dont la valeur

propre est de 2.810 et qui explique 56.203% de la variance totale, ce qui nous

permet d'admettre l'unidimensionnalité de l'échelle de mesure de

la performance organisationnelle.

|