3-1-2 : Analyse de fiabilité :

L'analyse de fiabilité permet d'étudier les

propriétés des échelles de mesure et des

éléments qui le constituent. Elle permet de déterminer

dans quelle mesure les éléments d'un questionnaire sont

liés les uns aux autres et de procurer un indice général

de la consistance ou de la cohérence interne de l'échelle dans

son ensemble.

La procédure d'analyse

de fiabilité sur SPSS calcule plusieurs mesures fréquemment

utilisées de la fiabilité de l'échelle. La consultation

des tests de fiabilité pour les mesures de la participation

budgétaire dans les recherches antérieures a montré que le

coefficient Alpha de Cronbach (á) est le plus couramment utilisé.

Il s'agit d'un modèle de cohérence interne, fondé sur la

corrélation moyenne entre des éléments (Evrard et al.,

2003).

Dans cette recherche, on a

procédé à la mesure de la participation budgétaire

en faisant recourt à l'échelle de Milani (1975). Le coefficient

de fiabilité pour notre échelle se présente

ainsi :

Reliability Coefficients 6 items

Alpha = ,8283 Standardized item alpha = ,8321

Avant d'interpréter ce résultat, il s'avère

nécessaire de préciser que la valeur du coefficient Alpha est

comprise entre 0 et 1. Plus élevée est la valeur de Alpha de

Cronbach, plus les items représentent le même

phénomène. Nunnally (1978) recommande un Alpha (á)

supérieur à 0.6 pour se prononcer sur la fiabilité des

mesures.

Pour l'échelle de mesure de la participation

budgétaire, dans cette étude, Alpha est égale à

0.8283. Cette valeur est supérieure à 0.6 indiquant que notre

échelle est assez fiable. Ce résultat est consistant avec ceux

trouvés par Brownell (1983, 1988), en effet des coefficients á

respectivement de 0.86 et 0.71 ont caractérisé ses questionnaire.

Aussi, Belkaoui (1990) a trouvé un coefficient á de 0.75.

3-1-3 : L'analyse factorielle :

L'analyse factorielle essaie d'identifier des facteurs qui

permettent d'expliquer des corrélations à l'intérieur des

items.

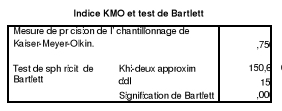

Avant d'entamer

l'analyse factorielle, il convient de mesurer l'adéquation

d'échantillonnage par le coefficient de Kaiser-Meyer-Olkin (KMO) qui

évalue l'étendu de la relation psychométrique des items.

L'indice KMO de l'échelle est de 0.750. Les items peuvent

être factorisables dès que la valeur du KMO dépasse 0.5

(Kaiser et Rice, 1974). Signalons aussi que, plus l'indice est

élevé plus le nombre de facteur est faible.

On peut donc constater que nos

données se prêtent à une analyse factorielle.

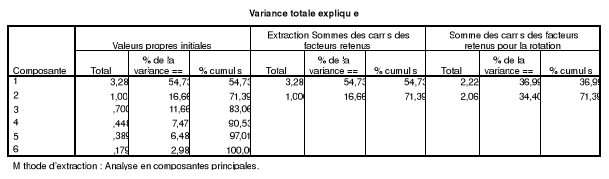

Une analyse factorielle préliminaire a montré que

seulement deux facteurs expliquent la variance totale de 71.399%. La formation

de ces facteurs en items est donnée par la matrice des

composantes :

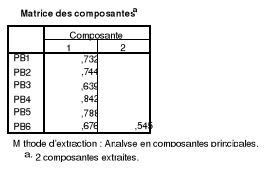

Cette première structure factorielle n'est pas

adéquate parce que la matrice des composantes montre que les items ne

sont pas bien répartis entre les deux facteurs. En effet, il existe des

items qui sont fortement corrélés à plus qu'un facteur.

Aussi, la première composante dégagée est

corrélée à tous les items du questionnaire ce qui

représente une anomalie qui affecte la première structure

factorielle de la mesure.

Pour

combler à ces insuffisances, le logiciel statistique SPSS nous permet de

faire une rotation des axes ce qui permet de séparer les items et de les

répartir entre les composantes d'une façon qui assure le

perfectionnement de leur interprétation.

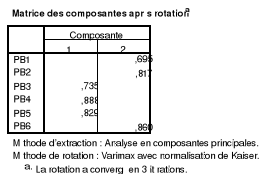

La matrice des

composantes après la rotation des axes se présente comme

suit :

La rotation nous a permis d'éliminer les cas où un

ou plusieurs items forment plusieurs facteurs dans les mêmes proportions.

Elle a permis de dégager deux facteurs indépendants contenant

chacun trois items.

On peut conclure que la participation

budgétaire peut avoir deux dimensions distinctes : une dimension

d'implication et une dimension d'influence, comme a été

mentionné dans les hypothèses se la recherche.

Cette

multidimensionnalité est soutenue par Hassel et Cunningham (1993, 1996)

ainsi que par O'cconor (1995).

Le premier facteur peut être

interprété comme la dimension d'influence (items 3, 4 et 5), qui

explique 54.732% de la variance totale. Ce facteur a un coefficient de Cronbach

de 0.8034 qui est assez important.

Le deuxième facteur est la

dimension « implication » (items 1, 2 et 6) qui explique

16.667% de la variance totale. Le coefficient de fiabilité de ce facteur

est de 0.7709.

Donc l'objet de notre étude, à ce niveau, est de savoir

qu'elle est la dimension (facteur) qui affecte la performance organisationnelle

de l'entreprise.

|