Section 3. Typologies de crises financières

Les crises financières sont très diverses selon

qu'elle touche les marchés financiers ou les institutions

financières. Cette dernière section de présentation

empirique ne traite pas de toutes les crises financières. Elle fournit

une analyse typologique succincte des crises financières, en

l'occurrence: les crises de change, les crises bancaires et les crises

jumelles.

Sachant que seules les crises bancaires, les crises de change

(figure 4) et les crises jumelles ont fait l'objet de recensement

systématique et d'analyses statistiques et économétriques

macro-financières nombreuses (Bordo et al. 2001), Les crises

boursières, depuis le déclenchement de la crise actuelle,

commencent seulement à être étudiées avec ces

méthodes quantitatives. Mais ces trois types de crises apportent

déjà beaucoup d'informations sur les faits stylisés des

crises récentes13 . Elles sont en outre les plus

fréquentes.

Paul Krugman 14, en proposant une typologie des crises

financières internationales note qu'une connaissance typologique

rudimentaire qui distingue un type de crise d'un autre est nécessaire

pour deux raisons principales : tout d'abord, la manière dont une crise

dépend joue sur les acteurs du marché, et ces acteurs sont

très différents lorsque l'accent est mis sur les marchés

de change ou sur la balance des paiements ou sur les marchés boursiers.

Deuxièmement, les effets réels d'une crise financière

dépend de son type, une crise qui commence par un run bancaire sur le

dollar américain n'aura pas les mêmes effets que celle qui

commence avec un run bancaire sur le marché boursier japonais.

13 Par ailleurs, les autres crises qui ne sont pas prises en

compte en tant que telles dans cette section peuvent leur être facilement

rattachées (par exemple les crises immobilières et les crises

bancaires ; les crises de la dette souveraine et les crises de change, puis les

crises bancaires ; les crises industrielles et les crises boursières)

14 The Ri sk of Fi nancial Crisis, 1984

1. Les crises bancaires :

En identifiant les quatre périodes de comparaison

internationale des crises financières, Bordo et al. (2000, 2001),

définissent une crise bancaire comme étant une détresse

financière qui est suffisamment grave pour entraîner

l'érosion de la plupart ou de la totalité du capital dans le

système bancaire15. Leur importance se manifeste dans la

détérioration souvent latente de la structure de bilan ou encore

la concentration des risques. Une brutale prise de conscience des risques

encourus se traduit tant par la montée des crédits impayés

bien au-delà des provisionnements antérieurs que par la

révision des procédures d'octroi des nouveaux prêts (Boyer

et al. 2004).

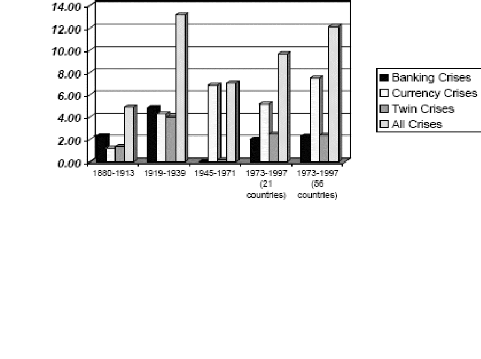

Les crises bancaires étaient peu fréquentes sur la

période 1880-1913 (figure 4), elles se sont multipliées pendant

l'entre deux guerres et après une éclipse totale.

Figure 4. Fréquence des

crises

(Probabilité annuelle en %)

Source : Bordo et al. (2001)

15 C'est aussi le critère utilisé par Caprio et

Klingebiel (1996, 1999) pour identifier les risques bancaires

systémiques

24

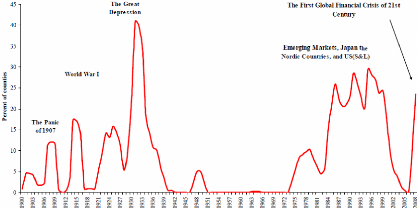

Figure 5. La proportion des pays en crises bancaires,

1900-2008

Pondérée par leur part de revenu

Source : Bordo et al. (2001)

Pendant la période de Brettons Woods, elles ont

réapparu au début des années soixante dix et, depuis, leur

fréquence n'a cessé de s'élever16 . (Figure 4

et 5)

Caprio et Klingebiel (2003), en montrant l'ampleur du

phénomène de crise bancaire et son universalité, recensent

117 crises bancaires depuis 1970 dites à caractère

systémique qu'ils définissent empiriquement comme une crise ayant

exigé une recapitalisation quasi générale des banques. Ces

crises ont frappé 93 pays. On peut ajouter à ces crises de grande

ampleur des crises bancaires moins profondes que Bordo et al. appellent

border line and smaller ou non systémiques, et dont le

nombre s'élève sur la même période à 51 et

qui ont frappé 45 pays. En Asie, toutes les crises des pays dits

émergents ayant subi la crise de 1997-1998 sont comptées dans la

catégorie des grandes crises;

Cinq pays ont subi une crise profonde (Finlande, Suède,

Norvège, Espagne et Japon depuis 1991), onze pays, parmi lesquels la

France (1994-1995), les États-Unis (1984-1991), ont subi une crise de

plus faible intensité. Cette mise en perspective historique

soulève évidemment la question du lien entre crise bancaire et

libéralisation. Elle suggère que cette longue pandémie de

crises bancaires, parallèle à la libéralisation

financière, en est, partiellement au moins, la conséquence. 17

L'analyse statistique des crises bancaires apporte un élément

d'appréciation supplémentaire très important : toutes les

crises bancaires ne sont pas identiques, car les banques sont des institutions

qui varient selon les pays et qui

16 Bordo et al. (2000), ont découvert dans un

échantillon de 21 pays que la fréquence des crises bancaires a

doublé depuis 1973, alors qu'elle a augmenté de 50 pour cent dans

56 pays.

17 Boyer et al. Ibid.

sont placées dans des contextes réglementaires

et prudentiels différents. Les crises bancaires ont de ce fait une

importante composante idiosyncrasique. Elle montre aussi que les crises

bancaires diffèrent fortement les unes des autres, à cause du

rôle que peut y jouer la spéculation. Les banques qui sont les

premières touchées par une crise sont celles dont,

paradoxalement, la rentabilité avant la crise était la plus

élevée parce que le niveau de risque des prêts qu'elles

consentaient était très élevé, leurs capitaux

propres plus faibles, et que leur profit était davantage tiré des

activités de marché.

2. Les crises de change

Les crises de change se produisent lorsque les investisseurs

perdent confiance dans la monnaie d'un pays particulier, et cherchent à

échapper à la fois des actifs libellés dans cette monnaie

et d'autres actifs dont les revenus pourraient être affectés par

le contrôle des changes. Il y a eu quelques crises de change entre les

pays avancés dans période l'après-guerre. L'attaque contre

le dollar qui a détruit le système de smithsonien en 1973, est

admissible, de même que l'attaque de la livre sterling, en 1975, et

l'attaque contre le franc en 1982. Les crises de change ont été

fréquentes dans les pays en développement depuis 1982, la plupart

des pays d'Amérique latine et un certain nombre d'autres pays ont

souffert aussi de ce que peut être décrite comme une crise

monétaire coordonnée. Les crises de change ont été

l'objet d'un enseignement théorique et une analyse empirique, parce que

l'interaction entre les banques centrales et les investisseurs privés,

constitue une facilité de jeu pour que le modèle type de

l'irrationalité amorphe qui sous-tend la description des autres types de

crises financières (Krugman)18 Il est donc utile de revoir

les concepts de cette littérature brièvement.

Krugman note qu'il est nécessaire de distinguer au

minimum entre deux types de crise financière internationale. Le premier

type implique une perte de confiance par les spéculateurs en devises du

pays, provoquant la fuite des capitaux. Ainsi, les crises de change conduisent

souvent à imposer des contrôles de capitaux qui interfèrent

avec le service de la dette en devises, une perte de confiance dans la monnaie

d'un pays est ainsi souvent accompagnée par un effondrement des devises

libellées en prêt. C'est le type de crise qui a frappé

l'Amérique latine en 1982. L'autre type de crise ne concerne pas la

perte de confiance dans une monnaie, mais une perte de confiance dans les

actifs. Krugman montre aussi que le processus par lequel les chocs nationaux

deviennent mondiaux porte le nom de contagion. La contagion des crises

ne touche pas seulement par définition un ou plusieurs pays.

18 O p.c i t.

26

Il existe d'importantes différences entre

l'étude de la monnaie et de la contagion des crises. Les crises de

change implique inévitablement la banque centrale du pays en crise, la

contagion des crises, quant à elle, implique habituellement des actes de

la commission ou au moins une omission de la part des banques centrales; mais

le rôle de celle-ci n'est pas essentiel dans cette contagion

Enfin, la macroéconomie des crises monétaires et

de la contagion des crises sont très différentes, alors que les

deux peuvent mener à la récession, les crises de change sont

habituellement associées à l'inflation qui en est la victime,

alors que la contagion des crises dans le monde est liée à la

déflation.

Dans une approche strictement empirique, Dehove (2004),

définit trois types d'indicateurs utilisés pour les crises de

change (et les crises bancaires) qui peuvent être regroupé dans

deux grandes catégories à savoir les indicateurs de «

crise effective » et les indicateurs de « pression

spéculative »

Trois conclusions principales peuvent être tirées

de l'analyse statistique détaillée de la fréquence des

crises au cours des trente dernières années. D'abord, on remarque

que globalement, crises de change et crises bancaires confondues, les crises

financières ne sont pas massivement plus fréquentes depuis le

début des années 1990. Sur l'ensemble des 49 pays

étudiés par Stone et Weeks, le nombre de crises

financières bancaires et de change ne s'est pas notablement

élevé depuis l'éclatement du système de Bretton

Woods. Une économie avait, sur la période 92-99, une

probabilité de connaître une année une crise

financière de 11,5 %, dix ans plus tôt, cette probabilité

était de 12 %.

3. Les crises jumelles

L'aspect jumelle des crises est nouveau des crises

financières récentes et un facteur majeur de leur gravité

(Boyer et al. 2004). En se combinant aux crises bancaires renaissantes, les

crises ont engendré un type de crise financière nouvelle pour la

période d'après-guerre : les crises jumelles. Ces crises jumelles

se manifestent par la combinaison d'une spéculation intense contre la

monnaie nationale et une vague de défaillances bancaires. Elles

associent une méfiance à l'égard de la stabilité du

taux de change, et une méfiance à l'égard de la

liquidité ou de la solvabilité des intermédiaires

bancaires, qui rétroagissent l'une sur l'autre en se renforçant

mutuellement.

Ces crises jumelles qui étaient quasi inexistantes sur

la période de Bretton Woods, ont désormais une fréquence

supérieure à celle enregistrée pendant la période

précédent la Première Guerre mondiale, même si cette

fréquence demeure inférieure à celle de

l'entre-deux-guerres. Dans l'étude qu'elles leur consacrent, Reinhart et

al. (2008) 19 en comptent dix-huit sur la période 1980-1995,

antérieure à la crise asiatique, sur un total de soixante

treize

Ces crises repérées sur un échantillon de

vingt pays. Au cours de la période précédente, 1970-1979,

elles n'en recensent qu'une seule sur un total de vingt-neuf crises. Pour leur

part, Stone et Weeks (2001) en recensent six sur la période 1992-1999

sur un échantillon de quarante-neuf pays. Effet, pendant

l'épisode 1977-1998 : Indonésie, Malaisie, Philippines,

Thaïlande, Corée, ont eu à affronter simultanément

une crise de change et une crise bancaire. A priori, en avenir

certain, il est possible selon Boyer de développer trois

hypothèses alternatives simples concernant cette

simultanéité :

· selon une première conception, les crises de

change et les crises bancaires ont les mêmes causes. Cette approche a

été particulièrement utilisée dans le cadre de

l'analyse des échecs répétés dans les pays en

développement des plans de stabilisation de l'inflation par

l'appréciation du change. Ces plans, parce qu'ils suscitent un boom

lié à l'afflux de capitaux étrangers et une

appréciation cumulative du change réel liée au

délai de convergence de l'inflation domestique sur l'inflation mondiale,

créent un déficit courant croissant qui jette un doute sur la

soutenabilité de la politique économique et déclenche une

attaque spéculative. Celle-ci, alimentant une fuite brutale des capitaux

et une dépréciation des actifs, déclenche une crise

bancaire

· dans un deuxième modèle, la crise

bancaire entraîne la crise de change (voir Velasco, 1987)20

par l'intermédiaire de l'émission de monnaie domestique excessive

provoquée par le secours exceptionnel en liquidité que la Banque

centrale apporte au système bancaire pour le stabiliser;

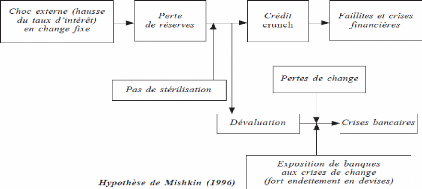

· dans un troisième modèle, Les crises de

change entraînent les crises bancaires, un déséquilibre du

change (en change fixe) à la suite par exemple d'un choc

extérieur entraîne une perte de réserves. Non

stérilisée, elle entraîne une contraction du crédit

bancaire et des faillites des entreprises qui se répercutent sur la

solvabilité du système bancaire (voir Stoker, 1994) 21 . Si le

déséquilibre de change se traduit par une dévaluation,

celle-ci peut entraîner dans un secteur

19 Voir tableau 1

20 Figure 6

21 Figure 7

bancaire exposé au risque de change, des pertes de

change assez considérables pour provoquer des faillites bancaires.

Figure 6. Le mole de Valesco (1987) : les crises

bancaires entrainant les crises de

Figure 7 Le modèe de Valesco (1987) : les crises

bancaires entranent les crises de change

28

Source : Boyer et al. (2004)

Figure 7. Le modèle de Stoker (1994) : les

crises de change entraînent les crises

bancaires

Source : Boyer et al. (2004)

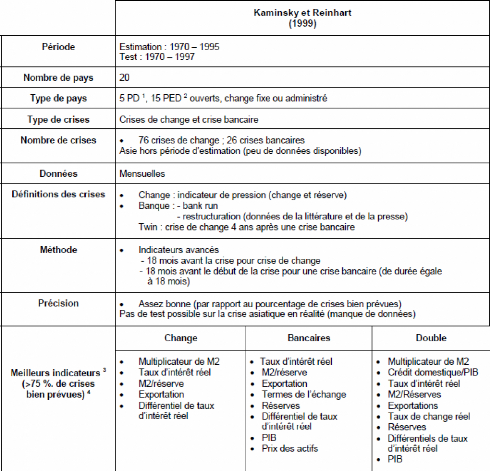

Tableau 1. Les crises jumelles

Source : Dehove (2003)

|