B. L'équilibre de run bancaire

L'analyse offerte par Diamond et Dybvig indique la

fragilité des transactions bancaires basées sur des passifs

liquides et des actifs illiquides, mais elle ne prend pas en

considération l'équilibre dans le secteur bancaire. Cependant,

elle suppose que le portefeuille de la Banque (x, y) et le contrat de

dépôt (c1, c2) sont choisis à la date 0, dans l'attente que

la première répartition optimale sera atteinte. En d'autres

termes, la ruée à la date 1, s'elle se produit, est totalement

inattendu à la date 0. En prenant les décisions à la date

0 comme donnée, l'équilibre à la date 1 dans lequel la

ruée survient est facile à définir, mais ce n'est pas

pareil que de montrer qu'il existe un équilibre qui commence à la

date 0 où une ruée est prévue de se produire. Si les

banques anticipent la possibilité d'une ruée, leurs

décisions à la date 0 seraient différentes et cela,

à son tour, pourrait avoir une incidence sur la probabilité ou la

possibilité d'une ruée à la date 1. Ce dont on a besoin

est de considérer un équilibre qui décrit les

décisions cohérentes à toutes les trois dates. Dans ce

sens, le modèle nous fournit une justification cohérente de la

ruée bancaire comme faisant partie d'un équilibre qui inclut les

décisions prises à la date 0. Il procède en

établissant un certain nombre de faits ou de propriétés de

l'équilibre de ruée bancaire avant de décrire la situation

globale.

a. L'impossibilité de prévoir la

ruée bancaire

Notant d'abord au sujet de la construction d'un

équilibre de ruée bancaire que ce dernier ne peut pas se produire

avec probabilité 1. Si une ruée bancaire est certaine à la

date 0, la banque sait que chaque unité du bien investi dans l'actif

long sera r unités à la date 1. Si r <1, l'actif long

est dominé par l'actif court et la banque ne peut pas du tout investir

dans des actifs long. Si r = 1, les deux actifs sont identiques. Dans les deux

cas, le contrat de dépôt est optimal (c1, c2) = (1, 1) et il n'y a

pas de motif pour une ruée bancaire: les épargnants auront la

même consommation, qu'ils rejoignent le ruée ou pas. Donc, le

mieux que nous pouvons espérer est qu'une ruée bancaire se

produise avec probabilité positive.

b.

16

Le rôle des taches solaires (Sun

spots)

L'incertitude sur la ruée bancaire introduit un nouvel

élément dans la théorie. Dans le modèle actuel, il

n'y a aucune incertitude sur les agrégats fondamentaux, tels que les

rendements des actifs, la proportion de consommateurs de type 1, et ainsi de

suite. Le type d'incertitude que Allen et Galle considère ici est

endogène, dans le sens où elle n'est pas expliquée par les

chocs sur les fondamentaux du modèle. Pour expliquer une telle

incertitude, les justifications de ruée bancaire vont souvent être

appelées psychologie de foule. Les justifications modernes

l'expliquent comme le résultat de la coordination entre les personnes,

qui sont facilitées par des variables extérieures appelé

taches solaires, il suffit pour le moment de constater que

l'incertitude n'est pas expliquée par des chocs exogènes, mais

qu'elle est complètement compatible avec les exigences de

l'équilibre, à savoir que chaque individu ait la maximisation de

son utilité espérée et que les marchés

s'éclaircissent.

Le modèle commence par l'hypothèse que la

ruée bancaire apparait à la date 1 avec la probabilité 0

<ð <1. Pour être plus concret, le modèle présume

qu'il existe une variable aléatoire (taches solaires) qui prend deux

valeurs, disons, élevé et faible, avec des probabilités

ð et 1 - ð, respectivement. Lorsque la réalisation de la

variable aléatoire est élevée, les déposants

courent à la banque et inversement. Notez que la variable

aléatoire n'a pas d'effet direct sur les préférences ou

bien sur les rendements d'actifs. Il s'agit simplement d'un dispositif pour

coordonner les décisions des épargnants. Il est rationnel pour

les déposants de modifier leur comportement en fonction de la valeur de

la tache solaire simplement parce qu'ils s'attendent à ce que tout le

monde fasse pareil.

c. Le comportement de la banque en présence d'une

ruée bancaire

L'attente d'une ruée bancaire à la date 1 change

le comportement de la banque à la date 0. La banque doit choisir

habituellement un portefeuille (x, y) et proposer un contrat de

dépôt (c1, c2), mais elle le fait dans l'espoir que les flux de

consommation (c1, c2) ne seront atteints que si elle est solvable. Dans le cas

d'une ruée bancaire, d'autre part, le déposant typique recevra la

valeur du portefeuille liquidé rx + y à la date 1. Cela signifie

que

? avec une probabilité ð il y a une ruée et la

consommation du déposant est, rx + y quel que soit son type;

? avec une probabilité (1-ð) ë il n'existe pas de

ruée : le déposant est un consommateur de type 1, et sa

consommation à la date 1 est c1;

y' et avec une probabilité (1 - ð) (1 - ë), il

n'y a pas de ruée: le déposant est un consommateur de type 2, et

sa consommation à la date 2 c2.

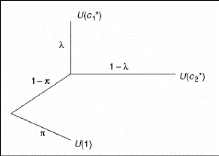

Les résultats des décisions de la banque lorsque

les ruées sont anticipées sont illustrés dans la Figure

1

Figure 1. Résultats de l'équilibre lorsque les

ruées sont anticipées avec probabilité

Source : Allen et Gale (2008)

d. Le portefeuille optimal

Si c1 représente le paiement aux consommateurs de type 1

lorsque la banque est solvable et (x, y) désigne le portefeuille.

L'utilité espérée du déposant représentatif

est donc :

ðU(y + rx) + (1 - ð)

{ëU(c1) + (1 - ë)U (c2)}

.

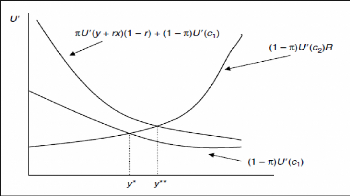

Le modèle suppose maintenant que nous augmentons y

par un petit montant å> 0 et nous baissons x par ce même

montant. Nous augmentons ëc1 par å et réduisions (1 - ë)

c2 par Rå. Cela garantit que les contraintes de faisabilité sont

satisfaites à chaque date. Le changement d'utilité

espérée est donc le suivant :

ð U (1) (1 ð 0) ë U (

c ) (1 ë ) U ( c 2 )

ë U (1) (1 ë ) U ( R )

0 { }

+ - + - = + -

* *

1

Le portefeuille optimal doit donc satisfaire la condition de

premier ordre suivante :

18

ð U y rx 1 r 1 U c1 1 U c2 R

' ( ) ( ) ( ) ( ) ( ) ( )

+ - + - ð = - ð

' '

Si ð = 0, cela réduit alors à la condition

courante U (c1) = U (c2) R. Ces relations sont représentées dans

le graphique de la figure 2. Cette dernière condition tient à y*

tandis que la première tient à y** . Ainsi, la possibilité

d'une ruée augmente la valeur marginale y (court actif a un rendement

plus élevé qu'un actif long en état de faillite, si r

<1) et, par conséquent, augmente le montant de l'actif court tenue

dans le portefeuille.

Figure 2. La détermination du portefeuille

optimal lorsque la ruée est

possible

Source : Allen et Gale (2008)

e. Le contrat de dépôt optimal

Il est ici question de montrer que la ruée bancaire est

possible lorsque le contrat de dépôt est choisi pour

résoudre le problème de décision de la banque. Pour

maximiser l'utilité espérée, la banque doit choisir le

contrat de dépôt (c1*, c2*) satisfaisant la condition de premier

ordre suivante :

U' (c1 *) = RU' (c2 *)

Cette condition joue un rôle crucial pour

déterminer si la banque manquera de liquidité ou pas. Et si

l'aversion relative pour le risque est supérieure à 1, la

solution de la condition de premier ordre doit vérifier :

c1 >1

Cette condition implique qu'il existe la possibilité

d'une ruée. Si tous les déposants essaient de retirer à la

date 1, la demande totale de la consommation est c1* > 1. Or, le maximum qui

peut être fournie par la liquidation de tous les actifs longs est de 1.

Toutefois, il ne restera plus rien à la date 2, les déposants

vont se rejoindre à la ruée au lieu d'attendre jusqu'à la

date 2 pour retirer. Dans ce qui suit, le modèle suppose que les

préférences de l'agent doivent satisfait la condition que

· aversion relative pour le risque est supérieure

à 1, qui est,

> ? >

1, c 0

U»( c ) c

-

U' (c)

Afin de simplifier la caractérisation de

l'équilibre, le modèle ne considère que le cas particulier

dans lequel les actifs longs, une fois liquidés

prématurément, rapportent beaucoup plus que les actifs courts. En

d'autres termes :

· la valeur de liquidation de l'actif long est r = 1.

Cela implique que l'actif long domine l'actif court; le

modèle suppose ainsi dans ce qui suit que l'ensemble du portefeuille

bancaire est investi dans l'actif long.

Dans le cas d'une ruée bancaire, la valeur

liquidée du portefeuille de la banque est 1 unité du bien, de

telle manière que chaque consommation du déposant est aussi 1

unité de bien. Si la banque est solvable, les déposants

reçoivent le profil de consommation promise (c1, c2). Ces

quantités choisies pour maximiser l'utilité espérée

du consommateur typique dans le cas où la banque est solvable. Le

contrat de dépôt doit résoudre le problème de

décision suivant :

max ëU (c1) + (1 - ë) U(c2)

Rëc1 + (1 - ë) c2 = R

Pour comprendre la raison pour laquelle la contrainte

budgétaire prend cette forme, il faut noter que la banque a promis un

total de ëc1 unités aux consommateurs de type 1 qu'elle doit

liquider à la date 1. Le montant de l'actif long à gauche est de

(1 - ëc1) et cela rapporte R (1 - ëc1) d'unités de

consommation à la date 2. Ainsi, le montant maximum qui peut être

engagé aux épargnants (qui est de (1 - ë) c2) doit

20

être inférieur ou égal à R (1 -

ëc1). En effet, une unité de consommation à la date 1 est la

valeur R d'unités de consommation à la date 2.

f. Equilibre sans ruée

La banque peut éviter une ruée par le choix

d'un contrat sûr12 . En effet, les arguments en faveur de

l'existence d'un équilibre d'une ruée à la date 1 ont

été fondés sur l'hypothèse que c1> 1. Ainsi, si

tous les consommateurs rejoignent la ruée bancaire à la date 1,

il n'est pas possible que la banque puisse offrir à chacun c1. En fait,

la banque va procéder à la liquidation de tous ses actifs. En

outre, vu que les actifs de la banque sont épuisés à la

date 1, les personnes en attente jusqu'à la date 2 pour retirer ne

recevront rien. Afin de supprimer cette incitation à rejoindre la

ruée, la banque doit choisir un contrat de dépôt qui

satisfait la contrainte supplémentaire c1 = 1. Si on résout le

problème

max ëU(c1) + (1 -

ë)U(c2) s.t. Rëc1 + (1 -

ë)c2 = R c1 = 1

Le modèle trouve la solution (c1**, c2**) = (1, R).

Dans ce cas, la banque sera en mesure de donner à chacun le

remboursement promis c1 à la date 1. Plus précisément, si

1 - å des déposants retire nt à la date 1, la banque doit

liquider 1 - å unités des actifs longs, laissant å unit

és de ces actifs à pour les autres consommateurs. Ensuite, chaque

consommateur qui retire à la date 2 recevra åR / å = R>

1.

g. Caractérisation des régimes avec et

sans ruée

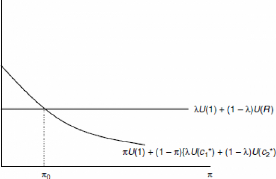

Si la banque s'attend à une ruée avec une

probabilité ð, la consommation du déposant est alors 1, quel

que soit son type. Avec une probabilité 1 - ð il n'y a pas de

ruée et avec une probabilité ë le déposant est de

type 1 et sa consommation est c1* et avec une probabilité 1-ë, il

est de type 2 et sa consommation c2*. Les résultats possibles sont

illustrés à la figure 3. L'utilité espérée

du déposant typique sera :

ð U 1 1 ð ë U c 1 ë

Uc 2 ,

( ) ( ) { ( 1 ) ( ) }

+ - + -

* *

12 Jusqu'à présent, le modèle a

supposé que la ruée se produit avec une probabilité ð

et que la banque prend cette possibilité comme étant donné

dans le choix d'un contrat de dépôt optimal

Le modèle nous a montré que le choix de

portefeuille de la banque (x, y) = (1, 0) et le contrat de dépôt

(c1*,2*) optimisera cet objectif, en prenant la ð probabilité d'un e

ruée comme donnée. Par ailleurs, si la banque choisit un contrat

de dépôt qui permet d'éviter tous les ruées,

l'utilité espérée du déposant typique est

ëU c 1 ë U c 1 ë

U 1 1 ë UR

( 1 ) ( ) ( ) ( ) ( ) ( )

** + - = + -

**

Le fait qu'il est préférable pour la banque

d'éviter la ruée ou d'accepter le risque d'une ruée avec

une probabilité ð dépend d'une comparaison entre les services

publics prévu dans chaque cas. Précisément, il sera

préférable d'éviter les runs si :

Maintenant, l'utilité espérée de la

stratégie de sécurité ëU (1) + (1 - ë) U (R) se

situe entre ces deux valeurs:

U (1) <ëU (1) + (1 - ë) U(R)

< + -

ë U c 1 ë U(c 2 )

( 1 ) ( )

* *

Figure 3. La détermination des zones qui

supportent les ruées

Source : Allen et Gale (2008)

Ainsi, il existe une valeur unique 0 <ð0 <1 tels que

:

22

ð U (1) (1 ð 0) ë U (

c ) (1 ë ) U ( c 2 )

ë U (1) (1 ë ) U ( R )

0 { }

+ - + - = + -

* *

1

Si ð = ð0, la banque va être indifférente

entre les deux stratégies. Evidemment, si ð <ð0 la banque va

préférer la ruée et ne préfère pas de

ruée si ð> ð0. Ces deux régions sont illustrées

dans la Figure 3. Le modèle nous avez montré que, tant que la

probabilité de ruée bancaire est suffisamment faible, il existe

un équilibre dans lequel la banque est prête à courir le

risque d'une ruée, parce que le coût d'éviter le

ruée est supérieur aux profits de la banque.

|