Avant le 11ème siècle, le terme de

panique bancaire n'était pas méconnu à l'histoire de la

finance car de nombreuses crises bancaires se sont produites, de manière

fréquente, à cette époque. Kindleberger (1978) souligne

que les crises financières ont eu lieu à environ 10 années

d'intervalle au cours des 400 dernières années. Les paniques

étaient généralement considérées comme un

mauvais signe parce qu'ils sont souvent associés à une baisse

importante de l'activité économique. Au fil du temps, les deux

principaux objectifs des banques centrales étaient d'éliminer les

paniques et d'assurer la stabilité financière. C'était un

processus long complexé. L'année 1668, a connu la création

de la première banque centrale, la Banque de Suède, suivi de la

Banque d'Angleterre. Tous les deux ont joué un rôle dans

l'élaboration de politiques de stabilisation dans les

18ème et 19ème siècles. Cependant,

il y avait quand même des crises dont on se rappellera toujours. Voici

une sélection des crises financières les plus tumultueuses dans

l'histoire longue.

1. La Tulipmanie, 1636

La Tulipmanie, qui affecta les Pays-Bas au milieu du

17ème siècle est le nom de la première bulle

spéculative de l'histoire. La spéculation était

fondée sur le commerce de la tulipe dont les prix atteignirent des

sommets, avant de s'effondrer. La tulipe, introduite en Europe au milieu du

16ème siècle grâce à l'empire Ottomane, a

connu une forte popularité dans les Pays-Bas, stimulé par la

concurrence entre les membres des classes supérieures en possession des

plus rares tulipes. Aussitôt, la tulipe hollandaise a eu une grande

fascination jusqu'à envahir les oeuvres d'art de l'époque

devenant ainsi un article de luxe convoité et un signe de richesse. La

demande des bulbes de tulipes a atteint le sommet à un point que des

prix pharamineux ont été accusés pour un seul bulbe, c'est

ce qui sera à l'origine de la première bulle spéculative

de l'histoire de la finance et souvent citée comme un exemple de

spéculation financière d'où le nom de

Tulipmanie23 (Tulipm ania).

La frénésie de la spéculation des bulbes

de tulipes a commencé sérieusement après septembre 1636,

quand les tulipes commençaient à se négocier sur les

bourses de nombreuses villes néerlandaises. Cela a encouragé le

commerce des tulipes de tous les membres de la société, dont la

plupart ont vendu leurs biens dans le but de spéculer dans le

marché des tulipes. En septembre 1936, les bulbes étaient

23 Garber, 1990

indisponibles. Car, elles étaient dans leur cycle

normal, c'est-à-dire qu'elles avaient été plantées

pour fleurir le printemps suivant. Ces bulbes, rares et précieux,

produisent des fleurs aux pétales marbrées de couleurs vives, ce

qui a renchérit leur valeur. De ce fait, certains commerçants

vendaient leurs bulbes de tulipes qui venaient juste d'être

plantées ou ceux qu'ils avaient l'intention de planter et les acheteurs

de bulbes s'engageaient à payer des bulbes qu'ils ne pouvaient pas voir

au moment de l'achat. A ce stade- là, la spéculation de novembre

et décembre 1636 et janvier 1637 a été

réalisée en l'absence de spécimens en

éléments de preuve entraînant ainsi une flambée des

prix des tulipes. Mais, le retournement de la situation a très vite

débuté vers novembre 1636 suite à une baisse de la valeur

des bulbes qui aboutira par la suite à l'effondrement du marché

de la tulipe au début février 1637, accompagné par une

chute brutale des prix à des niveaux insignifiants et par des

défauts sur la plupart des contrats, faisant ainsi ruiner de nombreuses

personnes. De nombreux économistes se sont exprimés sur cette

crise, parmi eux on trouve l'économiste Peter Garber (1990),

considéré comme l'expert moderne de la tulipmanie, qui pense que

la tulipmanie n'est pas toujours une manie, elle s'explique cependant par les

fondamentaux du marché : L'explosion des prix des bulbes de tulipes,

d'après lui, peut s'expliquer par le facteur de l'offre et de la

demande. Les bulbes rares étaient difficiles à se reproduire et

très demandées. Ainsi, les rares bulbes avaient tendance à

augmenter davantage leur prix. Garber admet que l'augmentation et

l'effondrement des prix relatifs des bulbes est la caractéristique

remarquable de cette phase de spéculation. En plus de ses arguments

fondamentaux, Garber pointe le virus bubonique comme une cause possible de

tulipmanie. Le point de vue de Kindleberger24 est que la manie des

tulipes de 1634 est si isolée et manque de caractéristiques

monétaires qui sont arrivées avec l'expansion du secteur bancaire

après le début du 18ème siècle. Il est

fort probable que, la vision de Kindleberger sur le fait que l'offre de monnaie

en 1630 aux Pays-Bas n'a pas subi une augmentation soudaine, était

nécessaire pour créer une bulle spéculative. Or, Doug

French (The Truth About Tulipmania, 2006) a démontré que

l'offre de monnaie a augmenté de manière spectaculaire en 1630 en

Hollande, engendrant ainsi l'épisode de tulipmanie.

L'histoire de la Tulipmanie ne concerne pas seulement les

tulipes et les mouvements de prix, certainement, l'étude des

fondamentaux du marché de la tulipe n'explique pas l'existence de cette

bulle spéculative. Le prix des tulipes a servi uniquement comme une

manifestation de l'aboutissement d'une politique gouvernementale, qui a

augmenté la quantité de la monnaie et donc a favorisé un

environnement propice à la spéculation. Ce scénario a

été joué à plusieurs reprises tout au long de

l'histoire. Or, la question de savoir si la baisse des prix des bulbes de

tulipes a conduit ou pas à une

24 Op.cit.

40

41

2. La crise de la compagnie des mers du sud,

1720

L'histoire de la bulle de la compagnie des mers du sud de

1720 a été considérée, par certains

économistes, comme étant la première crise majeure qu'a

connue la finance mondiale26 , parce qu'elle a touché

à la fois les investisseurs d'Angleterre, de France, des Pays-Bas et

d'autres pays de l'Europe. Les évènements commencèrent en

1711, lorsque la compagnie the Sword Blade a racheté une partie

de la dette publique contractée durant la guerre des successions

espagnoles.

L'histoire de la compagnie des mers du sud, elle,

commença en effet en 1698 avec son fondateur Robert Harley qui

se voit confier le monopole du commerce avec les colonies espagnoles de

l'Amérique. Ce monopole prévoyait des concessions commerciales

favorables à la Grande-Bretagne. En contrepartie, la compagnie doit

procéder à la privatisation par la conversion des dettes

nationales, illiquides et difficilement négociables, contractée

pendant la guerre, en actions propres à la compagnie, beaucoup plus

liquides et négociables sur le marché financier. Malgré

que ces actions soient bien rémunérées par le

trésor public, La compagnie des mers du sud les a vendues pour augmenter

son capital et financer ce qu'elle espérait être un commerce

lucratif avec les colonies espagnoles du sud de l'Amérique. En outre,

étant donné la période des hostilités qui a

perduré jusqu'à 1718, les investisseurs étaient optimistes

pour l'avenir et pour les perspectives attractives du commerce, qui seraient

compromises une fois la guerre est finie. La compagnie des mers du Sud a voulu

imiter le succès de la Compagnie du Mississippi basée à

Paris qui avait obtenu le monopole du commerce français avec

l'Amérique du Nord et a racheté l'ensemble de la dette

française provoquant une ruée des investisseurs. Cette compagnie

appartenait à l'Ecossais, John Law, qui a utilisé sa

banque pour émettre des titres et augmenter son capital. En Mai 1719, la

compagnie a été submergée par les investisseurs : en plus

des investisseurs français, il y avait des investisseurs

étrangers, y compris certains investisseurs anglais et ceux des grandes

villes du continent (Paris, Amsterdam et Genève). Ces investisseurs

réclamèrent par la suite l'achat des actions de la compagnie des

Mers du Sud, ce qui a fait envoler le prix de l'action de 175 livres sterling

en février 1720 pour culminer à plus de 1000 livres sterling en

juin 1720. La spéculation s'est propagée ainsi à

25 Ibid.

26 Kindleberger, Op.cit.

d'autres actions sur le continent. Cependant, il y avait

certains malaises à l'échelle de la spéculation, puisque

certains investisseurs y compris quelques dirigeants de la compagnie ont vendu

leurs actions. Il n'y avait pas d'éclatement brutal de la bulle, mais

juste une baisse lente et régulière de la valeur de l'action.

Finalement, elle s'effondre à la fin du mois de septembre 1720,

lorsqu'elle chute à 135 livres sterling. Cet effondrement a fait perdre

des fortunes colossales, ce qui a poussé le parlement à mettre en

place une commission d'enquête afin de détecter les failles et les

principaux responsables. Mais, un bon nombre des principaux acteurs ont

échappé vers d'autres pays, ce qui a rendu difficile d'engager

des poursuites contre eux. La Banque d'Angleterre a sauvé la compagnie

des mers du Sud, mais elle a refusé d'aider la Sword Blade qui, elle,

s'est effondrée.

3. La grande dépression de 1929-33

La grande dépression de 1929 à 1933 a

été de loin la plus sévère contraction du cycle

économique dans l'histoire des Etats-Unis. Bien que nettement plus

prolongé aux États-Unis que dans la plupart des d'autres pays,

elle a été portée dans le monde entier et se classe comme

une contraction internationale la plus grave et la plus largement

diffusés des temps modernes27 .

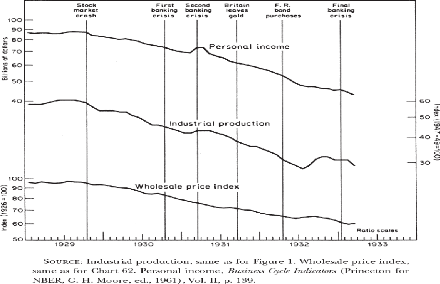

Cette contraction (figure 8), incomparable dans l'histoire

des crises financières, a été

précédée par une longue période au cours de

laquelle la masse monétaire n'a pas augmenté. Le comportement

monétaire au cours de la contraction lui-même est encore plus

frappant. À partir du pic cyclique en août 1929 jusqu'au creux

cyclique en mars 1933, le stock de monnaie a chuté de plus d'un tiers 28

. Plus d'un tiers des banques commerciales des États-Unis

détenant près d'un dixième du volume des

dépôts au début de la contraction ont suspendu leurs

opérations en raison de difficultés

financières29 .

27 Friedman, Schwartz

28 C'est plus du triple de la baisse précédente la

plus importante enregistrée dans la série de Friedman et

Schwartz, la baisse de 9% de 1875 à 1879 et de 1920 à 1921

29 Ibid. Friedman, Schwartz

42

Figure 8. Prices, Personnel Income, and Industrial

Production, Monthly, 1929-March 1933

En 1922, à la suite de la première guerre

mondiale, les Etats-Unis connurent une remarquable prospérité

économique. Cette prospérité s'appuyait sur une

productivité croissante qui alimentait une hausse de salaires et du

pouvoir d'achat qui, elle, renforçait la consommation des ménages

américains qui ont retrouvé une impression de bien-être qui

semblait être permanant. Toutefois, l'arrivée d'une simple

journée à Wall Street a bouleversé l'économie

américaine et a provoqué la plus grave crise économique de

l'histoire.

Les cours des actions ont enregistré une montée

en puissance suite à la formation d'une bulle spéculative, qui

s'est amplifiée par le nouveau système d'achat à

crédit d'actions, qui depuis 1926 est autorisé à Wall

Street. Les investisseurs pouvaient ainsi acheter des titres avec une

couverture de seulement 10 %. Le taux d'emprunt dépendait du taux

d'intérêt à court terme et la pérennité du

système a été celée à la différence

entre le taux d'appréciation des actions et le taux d'emprunt.

En septembre 1929, les cours des actions atteignaient leur

plus haut niveau historique qui ne pourrait pas être justifiées

par des anticipations raisonnables de revenus futurs. Par conséquent, la

hausse des

43

taux d'intérêt et la stagnation des cours des

actions ont conduit progressivement à la baisse des cours en octobre

1929, qui ont rendu le remboursement des intérêts supérieur

aux gains boursiers, ceci a contraint certains investisseurs à liquider

leurs actions, ce qui a déclenché une réaction en

chaîne traduite par une amplification de vente de titres qui a

débuté le jeudi noir du 24 Octobre, 1929, ce jour-

là, 13 millions d'actions ont été rapidement vendues par

des investisseurs qui ont perdu confiance dans l'économie

américaine en succombant à la panique.

Ce climat général d'incertitude a

entraîné une baisse drastique de la production, une hausse

chômage, une déflation aiguë dans presque tous les pays du

globe ce qui a conduit a des crises bancaires et économiques sans

précédent.

Novembre 1930 a marqué le début de la

première crise bancaire américaine, lorsque 256 banques

s'effondrèrent; la contagion s'est propagée à toute

l'Amérique, avec plus de 352 faillites de banques en décembre.

Du "jeudi noir" à la seconde guerre mondiale, la

débâcle s'est propagée dans le monde. Au cours d'une

récession de dix longues années, les pays les plus

concernés connaîtront d'importants bouleversements sociaux et

politiques. Friedman et Schwartz ont fait valoir qu'une mauvaise qualité

de prêts et d'autres mauvais investissements ont été la

principale cause de faillite bancaire en octobre 1930, mais plus tard, les

faillites sont dues en grande partie aux ruées bancaires, ce qui a

obligé les banques à céder leurs actifs avec une large

réduction.

Après avoir traversé difficilement la

période de 1931 à 1932, le système financier

américain toucha le fond en mars 1933. Cette situation économique

déplorable depuis le krach de 1929, le chômage et les faillites, a

suscité l'intervention de l'Etat sous la présidence de Franklin

D. Roosevelt, nouvellement élu, qui mettra, aussitôt, en place un

plan de relance appelé le New Deal (la nouvelle donne), qui

désigna toutes les mesures économiques et sociales prises aux

États-Unis entre 1933 et 1939, pour remédier aux effets

dévastateurs de cette crise avec des mesures telles que la

réforme du système bancaire, l'abandon de l'étalon d'or,

la dévaluation du dollar, la limitation volontaire de la production

agricole et le lancement de grands travaux. Ca plan marqua non seulement le

début de la reprise économique et financière, mais aussi

l'introduction d'une intervention gouvernementale massive dans tous les

domaines du système financier.