Section 1 : Bref aperçu sur le système

fiscal Burkinabé

Utilisé subsidiairement comme un moyen d'intervention

de l'Etat dans le domaine économique et social, le système fiscal

(ou fiscalité) peut être défini comme l'ensemble des

impôts et taxes en vigueur dans un pays à un moment donné.

Impôts et taxes étant toute prestation pécuniaire

exigée des contribuables ou redevables par la puissance publique, selon

les règles légales. En effet, « l'impôt est une

prestation pécuniaire requise des particuliers par voie

d'autorité, à titre définitif et sans contrepartie, en vue

de la couverture des charges publiques10». «La taxe est

une rémunération d'un service offert par l'administration, elle

correspond donc à une activité

déterminée»11

Le système fiscal Burkinabé est

caractérisé, entre autres, par la multiplicité des

impôts et taxes12 qui le composent. Plusieurs classifications

peuvent en être faites, mais pour les besoins de l'analyse, il est retenu

la répartition entre la fiscalité de porte (§-1) et la

fiscalité intérieure (§-2)

10 Gaston Jezé

11 YARO N Amadou, cours de droit fiscal,

ENAM, 2001(Administration Générale)

12 On dénombre 30 impôts et

taxes liquidés et recouvrés par la DGI, 26 à la DGD et 22

à la DGTCP

§-1 : La fiscalité de

porte

La fiscalité de porte qui est du ressort de la

Direction Générale des Douanes (DGD) est régie par le Code

des Douanes13. Ledit Code, en fait, est complété par

le Code Communautaire des Douanes adoptés par le règlement

N° 09-2001-CMUEMOA du 29 novembre 2001. Cette fiscalité regroupe

les droits de douane et les taxes d'effets équivalents qui s'appliquent

aux produits qui franchissent le cordon douanier.

a) Les droits de douane

En général, les droits de douane sont

considérés comme des impôts ou des

prélèvements assis, sans préjudice de l'application des

impôts nationaux de consommation, sur les marchandises importées,

dans le but principalement de protéger les produits nationaux mais aussi

de faire des recettes pour le Trésor public. Les droits de douane au

sens large peuvent être rangés en trois (3) rubriques : les droits

à l'importation ; les droits à l'exportation et les autres droits

sur le commerce et les transactions internationales.

> Les droits à l'importation

Principalement constitués des droits de douane stricto

sensu,les droits à l'importation sont perçus au taux de 0%, 5%,

10% ou 20% selon que la marchandise correspond à la catégorie 0,

1, 2 ou 3.

Ces droits sont aussi constitués de RS, du PCS et la TDP.

La TCI n'est pas appliquée en raison de la complexité de la

procédure.

La TDP, elle a été tardivement instaurée

(2004) et couvre quelques produits (huile végétale

raffinée, sucre, cigarettes, allumettes, piles et sacs en PP). La RS,

quant à elle est appliquée au taux de 1% sur tous les produits y

compris ceux exonérés des droits de douane. Enfin, le PCS est

appliquée à 1% sur tous les produits tiers de l'Union.

> Les droits à l'exportation

20

13 Code des Douanes du Burkina Faso : Loi

N°O3/92/ADP du 03 décembre 1992 portant révision du Code des

Douanes.

On retrouve dans cette rubrique la contribution du secteur de

l'élevage (CSE). La CSE frappe l'exportation du bétail ou de

peaux à raison de 3000F par tête de bovin, 250 F par tête

d'ovins et caprins, 50 F par volaille et 100 F par kilogramme de peaux et

cuirs. La CSE a survécu à la suppression des autres taxes

à l'exportation en 1994. Par cette suppression partielle, le

législateur entendait promouvoir le négoce des produits

d'exportations ; ceci dans l'optique de faire gagner des devises profitables

aux producteurs et avantageux pour la balance commerciale structurellement

déficitaire du Burkina Faso.

> Les autres droits sur le commerce et les

transactions

internationales

Il s'agit entre autres, des amendes douanières, les

ventes en douanes, les arriérés des transitaires, les taxes de

péage (ciments, sels, sucre, farine imposé à 75 FCFA la

tonne, les produits métallurgiques à 150 FCFA la tonne, etc.).

b) Les taxes d'effets

équivalents

Les taxes d'effets équivalents ou les autres taxes

perçues à la porte sont des taxes de consommation

intérieure et assimilées. Ces taxes relèvent en principe

de la DGI mais lorsqu'elles s'appliquent aux produits importés,

censés être mis en consommation dès leur franchissement du

cordon douanier, il est logique que par commodité, leur perception se

fasse par l'administration des douanes en même temps que les droits et

taxes de douanes y afférents. Il s'agit principalement de la TVA de

porte, des droits d'accises et des taxes sur les produits pétroliers.

> La Taxe sur la Valeur Ajoutée de

porte

Depuis 1993, les importations sont désormais soumises

à la TVA qui a succédé à la Taxe sur le Chiffre

d'Affaires (TCA). La TCA burkinabé introduite pendant la période

coloniale (en 1952), a été appliquée jusqu'en fin

décembre 1992. La TCA à l'importation était assise sur la

valeur en douane majorée du droit de douane stricto sensu et du droit

fiscal à l'importation14. Elle comportait une

multiplicité de taux : le taux zéro (exonération), le taux

normal (22%), le taux réduit (7,5%) et le taux majoré

21

14 L'article 3 du Code des Douanes

entendait par droits et taxes fiscaux ceux dont l'objet est d'assurer des

recettes au Budget et dont les taux sont invariables quelles que soient

l'origine et la destination des marchandises importées ou

exportées.

(33,33%). Mais depuis lors, la TVA est applicable à

18% sur la valeur hors taxe des importations. Toutefois, il convient de

signaler qu'une gamme importante de produits échappe à cette

taxation. Il s'agit essentiellement des produits pharmaceutiques, des

équipements d'hôpitaux ou des biens de consommation culturelle,

etc. On peut d'ailleurs se demander si la TVA burkinabé en vigueur

à l'époque de l'adoption de la directive15 n'a pas

fortement inspiré le législateur communautaire. L'on soulignera

d'emblée que la TVA burkinabé a pris en compte les exigences de

cette directive.

> Les droits d'accises.

Les droits d'accises sont l'ensemble des taxes

intérieures indirectes spécifiques appliquées sur certains

biens particuliers tels que les boissons, le tabac, les cigares et les

cigarettes, le café, le thé et la colas etc.

Depuis l'adoption de la Loi N° 01-94/ADP du 12 janvier

1994, la taxe sur les tabacs, les cigares et les cigarettes est devenue une

taxe ad valorem. Elle s'applique à la fabrication et à

l'importation de ces produits. Le taux en vigueur est de 17% pour les produits

bas de gamme et de 22% pour les produits haut de gamme.

Instituée en 1986, la taxe sur le café et le

thé destinés à être consommés au Burkina,

frappe aussi bien les produits destinés à la vente que ceux

réservés à la consommation personnelle de l'importateur.

Le taux est fixé à 10% de la valeur en douane.

Aussi, la taxe sur la colas frappe la colas destinée

à la vente ainsi que celle destinée à la consommation

finale. Le taux retenu est de 10% sur la valeur des marchandises. Ce taux de

10%, ad valorem existe depuis 1993 par la Loi N° 32- 93/ADP du 3

décembre 1993.

En définitive, les taux des droits d'accises sur les

boissons, le tabac, les cigares et les cigarettes, le café, le

thé et la colas sont conformes à ceux prévus par

l'UEMOA.

> La fiscalité des produits

pétroliers

22

15 Directive N°2/98/CM/UEMOA du 22

décembre 1998 portant harmonisation des législation des Etats

membres en matière de taxe sur la valeur ajoutée (TVA)

Avant 199416, s' appliquait la taxe sur les

carburants et les lubrifiants qui était une taxe spécifique et

non une taxe ad valorem en ce sens qu'elle frappait les produits

pétroliers suivant des tarifs différenciés (2F par litre

pour le diesel, 30F par kilogramme pour les graisses industrielles...).

Cette taxe a été supprimée et la Taxe

Unique sur les Produits Pétroliers (TUPP) fut instituée. Mais la

Loi N° 042/2000/AN du 20 décembre 2000 vint remplacer le dispositif

légal précédent pour compter du 1er janvier

2000. L'appellation est dorénavant Taxe sur les Produits

Pétroliers (TPP).

Au Burkina Faso, la TPP est un impôt qui alimente le

budget de l'Etat et frappe les produits pétroliers importés

destinés à la vente où à la consommation finale.

Les produits pétroliers regroupent une gamme variée de produits.

Quant aux tarifs, ils sont fixés au litre : 100 F pour le Super

carburant et 50 F pour l'essence auto (ordinaire). La nouvelle taxe a pris en

compte la directive de la taxation des produits pétroliers en ce sens

que la TPP n'exclue pas l'application de la TVA. Les taux sont aussi conformes

à ceux de la directive portant sur l'imposition des produits

pétroliers dans l'espace UEMOA.

Au Burkina Faso, la fiscalité de porte (annexe

3) est confondue au Tarif Extérieur Commun (TEC) , elle est

entrée en vigueur depuis le 1er janvier 2000.

§- 2 : La fiscalité

intérieure

La fiscalité intérieure est l'ensemble des

impôts et taxes liquidés et recouvrés à

l'intérieur du pays par la Direction Générale des

Impôts (DGI) et accessoirement par la Direction Générale du

Trésor et de la Comptabilité Publique (DGTCP). Elle est

régie essentiellement par le Code des Impôts (CI) et le Code de

l'Enregistrement du Timbre et de l'impôt sur les valeurs

mobilières (CET).

La fiscalité intérieure distingue les impôts

indirects et les impôts directs.

a) Les impôts indirects

23

16 Date de la création de

l'UEMOA

Un impôt indirect est un impôt dont la charge

repose sur le consommateur final. Ces impôts sont assis, liquidés

et recouvrés au même moment. Ils comprennent la TVA, la taxe sur

les boissons, la taxe sur les tabacs, la contribution du secteur des boissons

etc.

> La TVA

Instituée par la loi N° 04/92/ADP du 03/12/1992

et entrée en vigueur le 01/01/1993, en lieu et place de la Taxe sur le

Chiffre d'Affaires (TCA). La TVA est une taxe indirecte sur la consommation en

ce sens qu'elle est incorporée aux prix des biens taxables et est

supportée par le consommateur final. Elle est régie par les

articles 318 à 386 du Code des Impôts. Elle s'applique aux

affaires faites au Burkina Faso par les personnes qui accomplissent des actes

relevant des activités autres que salariées.

En rappel, le taux unique de 18% est à ce jour

applicable à toutes les opérations taxables. La TVA sur les

activités intérieures est recouvrée par les services de la

DGI tandis que le recouvrement de la TVA afférente aux opérations

d'importation incombe à la DGD. Les articles 325 à 331

septiès du Code des Impôts donnent la liste des opérations

et des produits exonérés.

> La taxe sur les boissons (TSB)

Cette taxe est prévue par les articles 332 à

338 du Code des Impôts. La taxe sur les boissons est assise sur la vente

de boissons fabriquées localement ou importées pour la

consommation. Elle est liquidée au taux de 25% pour les boissons

alcoolisées et 10% pour les boissons non alcoolisées. Elle est

due principalement par les deux sociétés de brasseries que sont

BRAKINA et BRAFASO. Sont exemptées de cette taxe, la fabrication et

l'importation portant sur :

- les vins destinés à la célébration

de culte ; - les produits médicamenteux alcoolisés ;

- les produits destinés à l'exportation.

> La taxe sur les tabacs, cigares et

cigarettes

25

La taxe sur les tabacs, cigares et cigarettes est régie

par la loi N°001/94/ADP du 12 janvier 1994 et modifiée par la Loi

N°042/2000/AN du 20/12/2000. L'impôt était obtenu par

application des taux de 17% et de 22% sur la valeur des produits

fabriqués ou importés (tabacs, cigarettes et cigarillos) selon

qu'ils sont classés respectivement « bas de gamme » ou «

haut de gamme ».Mais avec la Loi N°062/2008/AN du 03/12/2008,

l'impôt est désormais obtenu par application des taux de 17%, 25%

et 30% sur la valeur des produits fabriqués ou importés selon

qu'ils sont classés respectivement « bas de gamme » «

standard »ou « de luxe ». Cette taxe fait l'objet de retenue

à la source par la MABUCIG pour le compte du Trésor public.

Après avoir fait un bref aperçu sur les

impôts indirects, il sied de voir à présent les

impôts directs.

b) Les impôts directs

Un impôt direct est un impôt dont le paiement est

effectué ou supporté par la personne sur qui repose la charge de

l'impôt. Les impôts directs sont nombreux et frappent

généralement les revenus réalisés par les

ménages et les entreprises.

Concernant les impôts directs, on peut citer entre

autres, les Impôts sur les Bénéfices Industriels,

Commerciaux et Agricoles (BIC), les Impôts sur les

Bénéfices non Commerciaux (BNC), l'Impôt sur les Revenus

des Valeurs Mobilières (IRVM) , la Contribution du Secteur des Boissons

(CSB) etc. En effet, les taux des impôts directs sus cités ont

fait l'objet d'abaissement à travers la Loi n° 033-2007 portant Loi

de finances - Gestion 2008 adoptée le 06 décembre 2007. Ces

mesures tout en visant l'amélioration du climat des affaires,

s'inscrivent également dans le projet d'harmonisation de la

fiscalité intérieure directe au sein de l'UEMOA.

> L'impôt sur les bénéfices

industriels, commerciaux et agricoles (BIC)

L'impôt sur les bénéfices industriels,

commerciaux et agricoles est perçu annuellement sur les

bénéfices nets des charges d'exploitation réalisés

par des personnes physiques ou morales exerçant des activités

commerciales, industrielles, artisanales, minières ou forestières

au terme d'un exercice comptable. Régi par les

articles 1 à 40 du Code des Impôts, cet

impôt est liquidé actuellement à 30%17. La

poursuite de l'abaissement graduel du taux d'imposition des

bénéfices industriels, commerciaux et agricoles tout en

s'inscrivant dans l'optique d'une fiscalité favorable au climat des

affaires, relève aussi de l'anticipation par rapport au projet

d'harmonisation de la fiscalité intérieure directe au sein de

l'UEMOA.

> Les impôts sur les

bénéfices non commerciaux (BNC)

Le BNC est établi au profit du budget national. Il est

dû par les personnes physiques exerçant les professions

libérales, qui perçoivent des revenus non soumis à un

impôt spécial sur le revenu. Il s'agit des charges et des offices

dont les titulaires n'ont pas la qualité de commerçant. Il est

régi par les articles 41 à 54 du Code des Impôts. Les

contribuables du BNC sont astreints à des obligations

déclaratives et de paiement. Le bénéfice imposable est

déterminé selon la comptabilité de l'encaissement

c'est-à-dire que seuls sont pris en compte les revenus encaissés

et les dépenses effectivement payées au cours d'une année

donnée. Le BNC s'obtient par application de taux progressifs par tranche

de revenu. La réduction de 5 points du taux marginal d'imposition des

bénéfices non commerciaux qui passe de 35% à 30%,

s'explique par les mêmes raisons ci-dessus évoquées pour le

BIC.

> L'impôt sur le revenu des valeurs

mobilières (IRVM)

Cet impôt est prélevé à la source

sur les dividendes, jetons de présence, tantièmes, autres revenus

des actions, parts sociales et obligations mis à la disposition des

bénéficiaires. Il est régi par les articles 648 à

678 du Code de l'Enregistrement, du Timbre et de l'Impôt sur les Valeurs

Mobilières. L'impôt est perçu trimestriellement par

application d'un tarif comprenant deux (02) taux qui sont fonction de la nature

du revenu. Ainsi les intérêts, arrérages et autres produits

des obligations émises au Burkina Faso sont taxés à 6%

tandis que pour tous les autres produits (dividendes, jetons de

présence, etc.), le taux est fixé à 12,5% au lieu de 15%

(ancien taux). La baisse du taux de l'IRVM qui passe de 15% à 12,5%,

s'inscrit dans l'optique de l'alignement graduel de la fiscalité

intérieure directe sur un taux de 10% fixé par une

décision de l'UEMOA18.

> La contribution du secteur des boissons

(CSB)

17 De 35% depuis le 1 er janvier

2001, ce taux est passé à 30% par la Loi n° 033-2007 portant

loi de finance gestion 2008

18 DGI, Note de présentation des

prévisions de recettes budgétaires, Gestion 2001, p8

27

La contribution du secteur des boissons est régie par

la loi n° 37/93/ADP du 03 décembre 1993 qui prévoit une

fiscalité globale représentative de l'ensemble des droits et

taxes exigibles dans ce secteur de distribution des boissons, à

l'exception toutefois de l'impôt unique sur le traitement des salaires

(IUTS) des employés. La CSB est obtenue par l'application du taux

unique de 5% au prix de cession des boissons aux grossistes et aux

demi-grossistes. Elle fait l'objet de retenue à la source par la BRAKINA

et la BRAFASO pour le compte du Trésor public.

En plus de la TVA, la taxe sur le secteur des boissons, la

taxe sur les tabacs, cigares et cigarettes, le BIC , le BNC, l'IRVM et la CSB,

il y a lieu de mentionner que la fiscalité intérieure comporte

d'autres types d'impôts indirects et directs (annexe

4).

Section 2 : L'évolution des recettes

fiscales du Burkina Faso de

1996 à 2007

Il s'agit d'analyser l'évolution des recettes fiscales

du Burkina Faso de 1996 à 2007. Pour les besoins de l'analyse, il

s'avère nécessaire de scinder les recettes totales en recettes

douanières et en recettes fiscales intérieures.

L'analyse de l'évolution des recettes

douanières (§-1) précédera celle des recettes

fiscales intérieures (§-2).

§-1 : L'évolution des recettes

douanières

Les recettes douanières sont constituées des

droits de douane et des taxes d'effets équivalents.

a) Les droits de douane

Sur la période d'observation, les recettes

douanières étaient de 121 milliards de FCFA en moyenne annuelle.

Elles ont enregistré un accroissement annuel moyen de 8,05% passant de

77,1 milliards de FCFA en 1996 à près de 184 milliards de FCFA en

2007. Cette croissance régulière a été interrompue

en 2000 (-16,8%) suite à la mise en oeuvre des mesures liées au

TEC.

La structure des recettes douanières est

essentiellement dominée par les taxes intérieures que collectent

les services de la douane burkinabé. Elles représentent en

moyenne 54% des recettes douanières par rapport aux droits de douane qui

enregistrent 37,21% (annexe 5).

Après avoir connu une période de forte

dépression en 2000, avec un niveau de 25,5 milliards de FCFA, les droits

de douane ont progressivement rattrapé leur niveau de la période

1996-1999 pour se situer à 44,8 milliards de FCFA en 2004 et 62,7

milliards de FCFA en 2007. Cette évolution est en grande partie due aux

efforts de restructurations internes (réorganisation administrative,

lutte contre la fraude, etc.). Prépondérante en 1996, avec un

niveau de 52,6%, la part des droits de douane dans les recettes

douanières a progressivement décliné pour se situer 32,6%

en 2000, 29,7% en 2004 et 34,1% en 2007.

b) Les taxes d'effets

équivalents

Les autres recettes douanières, ont augmenté en

importance car leur part est passé de 47,4% en 1996 à 70,3% en

2004 puis à 65,9% en 2007. Cette hausse s'est faite sous l'impulsion de

la TVA collectée par les services de la douane. Le niveau de la TVA au

cordon douanier est passé de 20,1 milliards de FCFA en 1996 à

34,5 milliards de FCFA en 2000 et 84,7 milliards de FCFA en 2007. Les recettes

de la TVA ont connu une hausse régulière entre 1996 et

2007(+13,15% en moyenne annuelle).

Après avoir dressé l'évolution des

recettes douanières qui somme toute a donné lieu à une

redistribution des parts entre droits de douane et les taxes d'effets

équivalents, il sied de se pencher sur l'évolution des recettes

fiscales intérieures dans la période allant de 1996 à

2007.

§-2 : L'évolution des recettes

fiscales intérieures

Les impôts indirects et les impôts directs sont

regroupés sous l'appellation de recettes fiscales intérieures.

29

a) Les impôts intérieurs

directs

Les recettes fiscales intérieures ont connu une

progression régulière avec un taux de croissance moyen de 10,04%.

Leur niveau est passé de 73,1 milliards de FCFA en 1996 à 116

milliards de FCFA en 2000, à 167 milliards de FCFA en 2004 avant

d'atteindre 221 ,3 milliards de FCFA en 2007.

La structure des recettes fiscales intérieures a connu

une inversion des tendances entre 1996 et 2007. Prépondérante sur

la période 1996-2003, avec une part moyenne de l'ordre de 5,17%, les

impôts directs ont chuté pour ne représenter que 47,2% de

l'ensemble des recettes fiscales intérieures en 2007 (annexe

6).

Les impôts directs ont connu une

élévation progressive et régulière de leur niveau.

Le taux de croissance moyen s'est établi à 8,16%. Sur la

période 1996-2007, l'évolution du niveau des impôts directs

a connu deux phases de hausse (1 996-2000 et 2001-2007) entrecoupées par

une baisse de 8% en 2000. Ainsi, de 41,9 milliards de FCFA en 1996, le niveau

des impôts directs s'est établi à 65 milliards de FCFA en

2000 et 104,6 milliards de FCFA en 2007.

b) Les impôts intérieurs

indirects

Les impôts indirects ont atteint 87 milliards de FCFA

en 2004 contre 59,8 milliards de FCFA en 2000 et 31,2 milliards de FCFA en

1996. En moyenne, la progression a été de 12,5% sur la

période. Les impôts indirects sont dominés par la TVA dont

la part est passée de 26,5% en 1996, à 22,4% en 2000 puis

à 32,4% en 2007.

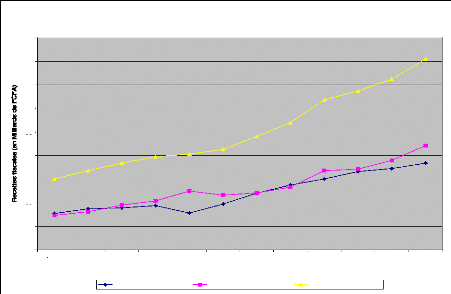

Globalement, les recettes fiscales du Burkina Faso sont

passées de 150,2 milliards de FCFA en 1996 à 405 milliards de

FCFA en 2007. La progression moyenne a donc été de l'ordre 9% par

an sur la période. En dehors de l'année 2000 où le taux de

croissance est faible (2,57%), la progression des recettes fiscale totales a

oscillé entre 2,57% et 12,99% (annexe 6).

La hausse continue de l'ensemble des recettes s'est

accompagnée d'une inversion des tendances entre les recettes fiscales

douanières et les recettes fiscales intérieures. En effet, depuis

1998, on note une prépondérance des recettes fiscales

intérieures avec un pic en 2000 (Voir graphique N° 1 à la

page suivante).

Nonobstant le «bouleversement de la

hiérarchie», la part des recettes de porte a connu une forte

augmentation en 2002 et 2003 du fait de la crise ivoirienne. En effet,

l'inaccessibilité momentanée des produits d'origine ivoirienne et

le déroutage du trafic principalement sur les ports ghanéens ont

eu pour effet de soumettre une grande quantité de marchandises

déchues du bénéfice de l'agrément à la TPC

aux pleins tarifs de la douane. En 2007, la douane du Burkina a

réalisé des recettes douanières de 183,7 milliards de FCFA

contre 78,1 milliards de FCFA en 2000 et 93,9 milliards de FCFA en 1999 , 77,1

milliards de FCFA en 1996. On note donc une forte baisse entre 1999 et 2000

(-16,8%) lors de la mise en oeuvre du TEC. Malgré cette baisse, le taux

de croissance moyen s'est situé à 8,05% sur la période

1996- 2007.

Graphique1 : Evolution des recettes fiscales du

Burkina Faso de 1996 à 2007 (en Milliards de FCFA)

450

400

350

300

250

200

150

100

50

0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Années

Evolution des recettes fiscales du Burkina Faso de 1996

à 2007

Recettes fiscales de porte Recettes fiscales intérieures

Recettes fiscales totales

SOURCE : Construit par l'auteur à partir

des données de l'annexe 7 et 8.

De façon générale, l'effet

combiné des réformes de la fiscalité intérieure et

de l'union douanière sur les recettes fiscales totales est positif, en

se sens que les recettes fiscales budgétaires sont restées sur

une dynamique de croissance continue. Son niveau a presque triplé au

regard du bond de 150,2 Milliards de FCFA

en 1996 à 405 Milliards de FCFA en 2007. Toutefois, on

observe un tassement de leur niveau préjudiciable au taux de pression

fiscale (12,5%) dans la mesure où le Produit Intérieur Brut (PIB)

connaît une hausse plus rapide. Il y a sans doute des insuffisances dans

la mobilisation des ressources potentielles : le secteur agricole est entre

autre insuffisamment fiscalisé alors qu'il contribue pour beaucoup (40%)

à la formation du PIB.

Conclusion partielle

Cette première partie de l'étude a permis de

passer succinctement en revue les différentes mesures fiscales prises

par l'UEMOA et la structure de la fiscalité au Burkina Faso.

La quasi-totalité des mesures fiscales

annoncées par les actes de l'Union sont donc prises en compte par le

Burkina Faso et font l'objet d'application. En effet, la mise en oeuvre du

schéma de libéralisation des échanges intracommunautaires

demeure conforme au programme prévu. Le plan de convergence vers le TEC

a été mis en place en 1999 et le TEC effectif depuis le

1er janvier 2000. Les mécanismes de protection

complémentaires au TEC ont été mis en application sauf la

TCI en raison de la complexité de la procédure. La TDP a

été instaurée tardivement (2004) et concerne quelques

produits. La fiscalité intérieure quant à elle tient aussi

compte des réformes fiscales communautaire.

L'analyse de l'évolution du niveau des recettes

fiscales par grandes rubriques (recette de porte, recettes intérieures)

révèle un renversement de l'ordre d'importance de la structure

des recettes fiscales. Ce sont les recettes fiscales intérieures qui se

montrent désormais de plus en plus prépondérantes.

31

La régression systématique des recettes

douanières n'a-t-elle pas une répercussion sur les recettes

budgétaires de l'Etat burkinabé à même de

compromettre ses engagements? Quel est alors l'impact des mesures fiscales

communautaires ? Quelles actions supplémentaires mériteraient

d'être entreprises pour optimiser le niveau des recettes fiscales

intérieures ? Les éléments de réformes à ces

questionnements constitueront la seconde et dernière partie de ce

mémoire de fin d'étude.

DEUXIEME PARTIE : OPTIMISATION DES RECETTES FISCALES

INTERIEURES

AU BURKINA FASO

Dans cette présente partie, notre étude se

consacrera à étudier l'impact des réformes fiscales UEMOA

sur les finances publiques du Burkina Faso au regard de l'évolution des

recettes fiscales au sens large (Chapitre I). C'est à l'issue de cet

exercice que les propositions de solutions qui semblent appropriées

pourront être formulées (Chapitre II).

33

CHAPITRE I : Les incidences des réformes

fiscales

communautaires sur les recettes fiscales au Burkina

Faso

Les différents aspects tarifaires initiés au

sein de l'UEMOA qui ont été développés dans la

première partie de ce mémoire pourraient avoir des

répercutions sur les recettes budgétaires des pays membres en

général et du Burkina Faso en particulier. Quelles pourraient

être alors ces incidences ? Et quelles sont les mesures compensatoires

proposées par la Commission de l'UEMOA ?

C'est à ces questions que s'emploiera à

répondre ce chapitre structuré en deux sections ci-après :

l'impact de la libération du commerce de l'UEMOA sur les recettes

douanières du Burkina Faso (section 1) ; les incidences de

l'harmonisation sur les performances de la fiscalité intérieures

indirectes au Burkina Faso (section 2).

Section 1 : L'impact de la libéralisation

du commerce de l'UEMOA

sur les recettes douanières du Burkina

Faso

Il s'agira dans cette section d'évaluer les

moins-values de recettes fiscales dans le cadre de l'intégration

(§:1) et d'examiner les mesures compensatoires initiées par l'UEMOA

(§ :2).

§ -1. L'évaluation des moins-values de

recettes fiscales

L'évaluation des moins-values de recettes

douanières est faite à travers l'étude de l'impact de

l'union douanière UEMOA sur les économies des pays membres

menée par la Commission de l'Union (mars 2007).

Selon cette étude faite à partir d'un

modèle dynamique, trois (03) types effets peuvent être

isolés. Il s'agit des effets mécaniques, des effets dynamiques et

des effets résiduels qui peuvent être appréhendé

à partir des droits de douane, de la redevance statistique et des autres

taxes perçues par les services de douanes.

Les résultats de l'étude ici analysés sont

reproduits dans le tableau suivant.

Tableau 3 : Evaluation des moins-values de recettes

douanières (en Milliards de FCFA) .

Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

Total

|

Moyenne

|

Recettes réalisées (Rt)

|

75,1

|

93,8

|

116,5

|

135,8

|

145,7

|

566,9

|

113,4

|

Recettes attendues(R't)

|

92,5

|

104,5

|

113,7

|

124,1

|

133,8

|

568,5

|

113,7

|

Effets mécaniques (EFM)

|

3,0

|

3,4

|

3,7

|

4,1

|

4,4

|

18,7

|

3,7

|

Effets dynamiques (EFD)

|

-0,3

|

-5,4

|

-8,8

|

-5,5

|

-7,6

|

-27,6

|

-5,5

|

Effets résiduels (EFR)

|

-20,1

|

-8,7

|

7,9

|

13,2

|

15,2

|

7,4

|

1,5

|

Effet global (EFM+EFD+EFR)

|

-17,4

|

-10,7

|

2,9

|

11,8

|

11,9

|

-1,5

|

-0,3

|

|

Source : Etude de l'impact de l'union

douanière UEMOA sur les finances publiques des Etats membres.

Les données ci-dessus révèlent qu'en

2000, la mise en oeuvre des mesures liées au TEC a fait subir à

la douane du Burkina Faso une perte de l'ordre de 17 milliards de FCFA. Le

nouveau tarif douanier s'est traduit pour le Burkina par un désarmement

tarifaire avec une baisse du taux moyen d'imposition des importations qui est

passée à 21% en 2000, la perte cumulée est de 1 ,5

milliards de FCFA pour la période 2000 à 2004, soit 0,3 milliards

de FCFA par an.

On note que les pertes de recettes du fait du

désarmement tarifaire interne et l'adoption du TEC inhérent au

processus d'unification des marchés nationaux et à l'insertion

des économies de l'Union au marché mondial se sont très

vite estomptées. En effet, dès 2002, on note un effet global

positif même s'il ne suffit pas pour compenser les effets négatifs

de 2000 (-17,4) et 2001 (-10,7). Cette évolution positive est en grande

partie due aux efforts de restructuration interne (réorganisation

administrative, lutte contre la fraude, etc.). L'accroissement des taxes (TVA,

TPP, droits d'accises, etc.) a eu pour effet de réduire le manque

à gagner accusé au niveau des autres taxes en douane.

L'effet global total des mesures fiscales de l'UEMOA sur les

droits de douane sur la période 2000 - 2004 a été un solde

négatif (-1 ,5 milliards de FCFA).Les pertes de recettes

douanières ainsi enregistrées ne sont pas sans effets

négatifs sur le

35

niveau des prélèvements publics de l'Etat, donc

susceptibles de compromettre les engagements étatiques.

Face à ces conséquences budgétaires de

plus en plus inquiétantes pour la plupart des pays membres de l'UEMOA,

il a paru urgent de mettre en place un mécanisme de correctif des

coûts de l'union douanière de la zone. C'est en vertu de toutes

ces considérations que le Traité de l'UEMOA a prévu des

dispositifs de compensation de ces pertes à travers les articles 58

Traité. L'article 58 stipule que « les moins-values de recettes

douanières subies par certains Etats membres du fait de la mise en place

de l'union douanière font l'objet d'un traitement spécifique

temporaire ».

§-2 : Les mesures

compensatoires

Aux termes des actes 04/96 du 10 Mai 1996 et 06/96 du 08

décembre 1999, la compensation des fonds au niveau communautaire est

mise en oeuvre grâce au système de prélèvement

communautaire de solidarité constitué de 1% sur la valeur en

douane des marchandises importées des pays tiers. Il convient de noter

qu'il s'agit de compensation financière des pertes de recettes

douanières résultant du régime tarifaire interne.

La durée du dispositif de compensation

financière fixée à six (6) ans pour compter du

1er janvier 2000 a pris fin le 31 décembre 2005, ce qui

signifie qu'il n'y a

plus de compensation financière depuis le 1er

janvier 2006.

Les montants à compenser sont fonction des taux

dégressifs suivants :

· 100% des moins-values subies, en 2000, 2001 et 2002 ;

· 80% des moins-values subies, en 2003 ;

· 60% des moins-values subies, en 2004 ;

· 30% des moins-values subies, en 2005 ;

· 0% des moins-values subies, pour compter du

1er janvier 2006.

Les moins-values de recettes douanières subies par le

Burkina, Etat importateur de produits industriels originaires des autres pays

membres de l'Union, du fait de l'application du régime

préférentiel des échanges intra-communautaires sont

consignées dans le tableau ci-après.

Tableau 4 : Compensations des moins-values de recettes

douanières accordées au Burkina Faso (en Milliers de

FCFA)

Années

|

Nombre de

déclarations

|

Compensations de MV sollicitées

|

Compensations de MV accordés

|

Pertes

|

Taux de

remboursement

|

1999

|

435

|

773.355,46

|

82.266,76

|

191.088,70

|

7,27%

|

2000

|

1.385

|

433.029,01

|

4.070.252,38

|

26.477,63

|

93,89%

|

2001

|

1.417

|

342.287,89

|

3.122.029,56

|

300.258,32

|

90,08%

|

2002

|

3.980

|

7.451.822,57

|

7.053.810,83

|

398.011,74

|

94,66%

|

2003

|

3.416

|

6.697.791,91

|

6.623.250,83

|

74.541,07

|

98,89%

|

2004

|

4.797

|

8.689.649,58

|

8.526.352,49

|

163.297,09

|

98,89%

|

2005

|

3.469

|

6.913.708,77

|

6.612.169,55

|

301.539,22

|

96%

|

2006

|

3.778

|

3.223.571,51

|

3.189.555,28

|

34.016,26

|

99%

|

Total

|

22.677

|

41.507.416,73

|

39.779.687,71

|

17.277.290,01

|

93,24%

|

|

Source : Tableau réalisé par

l'auteur à partir des données de la comptabilité DGD/

DLR

Les montants accordés sont fonction du nombre de

déclarations UEMOA et du volume des pertes en recettes

dégagées et transmises à la Commission.

Les reversements au Trésor public burkinabé au

titre des compensations des moins- values de recettes douanières de 1999

à 2006 s'élèvent à 39.779.687, 71 milliers de FCFA.

Il convient donc de souligner que toutes les pertes liées à

l'application de la taxe préférentielle communautaire ne sont pas

totalement compensées (17.277.290,01 milliers de FCFA). En effet, la

Commission après arbitrage des déclarations écarte

certaines d'entre elles jugées non conformes. Les compensations

accordées sont donc inférieures à celles

sollicitées par les services de la douane.

Une analyse simple du poste "compensation des moins values"

dans le budget du Burkina Faso aboutirait à la conclusion selon laquelle

la fin des compensations constituerait un manque à gagner au budget de

l'Etat Burkinabé. D'où toute l'importance qui devrait être

accordée à l'amélioration du niveau de la fiscalité

intérieure dans le but de combler progressivement ces manques à

gagner. Mais l'amélioration du niveau de la fiscalité

intérieure doit tenir compte de l'harmonisation des fiscalités

intérieures initiées au sein de l'UEMOA

37

La conjugaison du TEC avec le désarmement tarifaire

interne pour les produits industriels agrées à la TPC n'a-t-elle

pas eu une incidence sur les recettes fiscales intérieures indirectes du

Burkina Faso ? Cette interrogation trouvera réponse dans la section

suivante.

Section 2 : Les incidences sur les performances de

la fiscalité

indirecte intérieure au Burkina

Faso

Un certain nombre d'impôts indirects ont fait l'objet

d'une harmonisation au sein de l'UEMOA. Il s'agit entre autres de la TVA, des

droits d'accises et la taxation des produits pétroliers. L'harmonisation

de ces impôts comporte des conséquences sur l'évolution des

recettes budgétaires aux Burkina Faso. De quoi s'agit-il exactement ?

§-1 : Les impôts

indirects

Les impôts indirects ont atteint 87 milliards de F CFA

en 2004 contre 59,8 milliards de FCFA en 2000 et 31,2 milliards de FCFA en

1996. En moyenne la progression a été de 12,5% sur la

période. Les impôts indirects sont dominés par la TVA dont

la part est passée de 26,5% en 1996 à 22,4% en 2000 et 32, 4% en

2007. Rapportée aux recettes totales intérieures, la part des

impôts indirects a variée en hausse constante sur la

période considérée : 42,6% en 1996, 47,9% en 2000 et 52,7%

en 2007.

L'harmonisation des impôts indirects au sein de l'UEMOA

a permis d'améliorer les recettes fiscales intérieures

indirectes. Cela n'aurait pas été possible sans la mise en oeuvre

des mesures d'accompagnement suivantes:

· la création du comité de suivi

rapproché du recouvrement de recettes budgétaires de l'Etat

(CSRBE) par la lettre N° 2002 - 353/MEF/MDCFB/CAB du 25 Février

2002.

· la création du comité de suivi de la

mise en oeuvre des recommandations issues des débats budgétaires

et relative à la gestion des recettes de service (CSMR) par

l'Arrêté N° 2003 -1 27/MFB/SG/DGTCP du 14 Avril 2003 ;

· la mise en place d'une brigade mixte DGI et DGD par

l'Arrêté N° 774/MFB/SG/DGI/DGB du 24 décembre 2004

;

· la création de la direction des grandes

entreprises (DGE) par Arrêté N° 0163/MFB/SG/DGI du 09 avril

2004 portant organisation et fonctionnement de la DGI.

L'application des mesures communautaires en matière de

fiscalité intérieure indirecte a induit des effets positifs sur

le rendement des impôts indirects intérieurs. Mais comment se

présentent maintenant le taux, le champ d'application de la TVA et les

droits d'accises post - réformes?

a) Les effets en matière de

TVA

En rappel, la TVA occupe une place importante dans la

mobilisation des recettes fiscales au Burkina Faso. En matière de TVA,

la réforme communautaire a consisté principalement à

harmoniser le taux et le champ d'application.

> L'incidence sur le taux

La directive N° 02/98/CM/UEMOA, portant harmonisation des

législations des Etats membres en matière de TVA recommande une

fourchette de taux compris entre 15% et 20%. Pour le Burkina Faso qui

appliquait un taux de 18% depuis 1994, cette directive était

pratiquement sans objet.

De l'instauration anticipée du taux unique, il s'est

dégagé de nombreux avantages tant pour le contribuable que pour

l'administration Burkinabé.

Au niveau du contribuable, on note :

- une simplification de la déclaration fiscale. Le

contribuable n'a plus besoin d'identifier les produits taxés au taux

réduit et ceux à soumettre au taux normal ;

- une réduction des problèmes de crédits

structurels et de rémanence de taxe qui découlaient de

l'application de multiples taux ;

- le respect du principe de neutralité de la TVA

Au niveau de l'administration, on constate :

- une hausse des recettes fiscales ;

- une simplification des contrôles et un gain de temps

dans la mesure où l'administration ne se soucie plus de ventiler les

produits par rapport au taux qui leur est applicable ;

- une réduction des montants des crédits de TVA

et du nombre de demandes de remboursement de taxe.

Si le du taux unique a certes des avantages bien connus, il

n'en demeure pas moins que l'application d'un tel taux ne se prête pas au

traitement discriminatoire des réalités sociales,

économiques et culturelles du Burkina Faso où la fiscalité

pouvait très souvent être utilisée comme outil de politique

socio-économique pour aider les couches sociales les plus

démunies, et les secteurs économiques peu porteurs mais non moins

utiles.

> Les effets sur le champ d'application

Le Burkina Faso obligé de se conformer à la

directive, applique la TVA sur les produits de grande consommation ou

assujettit des secteurs dits sensibles tels que l'agriculture pour les

exonérer de nouveau en vue de tenir compte de certaines pressions,

élargissant du coup le champ des exonérations. Les

exonérations constituent une limite et un handicap sérieux

à l'amélioration du niveau des recettes fiscales, à la

gestion administrative de l'impôt ainsi qu'à l'amélioration

de la neutralité.

Fort de ce constat, le Burkina Faso gagnerait à

réduire le champ des exonérations qui reste pour le moment

très vaste. La limitation des exonérations contribuera fortement

à l'élargissement de l'assiette qui permet une meilleure

répartition de la charge fiscale.

L'application des mesures communautaires en matière de

TVA constitue une aubaine pour les recettes issues de cette taxe. En effet, la

part de la TVA dans les impôts intérieurs est passée de

26,5% en 1996 à 22,4% en 2000 et 32, 4% en 2007.

b) Les effets sur les droits

d'accises

39

L'UEMOA a proposé une imposition à un taux

minimal de 0% à 15% et un taux maximal de 18% à 45% (Cf. tableau

2). C'est en respect de ces recommandations que le Burkina Faso a adopté

ses taux largement inférieurs aux

40

taux maxima proposés par l'UEMOA (annexe

7). Les taux et les rendements des droits d'accises étant

liés, il est opportun de suivre l'évolution des recettes des

droits d'accises.

Tableau 5 : Evolution des recettes de droits d'accises du

Burkina Faso de 1998 à 2007 (en milliards de FCFA).

|

Années

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Montant

|

7,78

|

8,80

|

8,54

|

9,90

|

10,97

|

7,96

|

13,54

|

14,32

|

34,07

|

37,65

|

Source : DGEP / DPAM.

Exception faite de 2003 où les droits d'accises ont

chuté à 7,96 milliards de FCFA, on remarque qu'ils enregistrent

une croissance continue et très importante. "Les fêtes religieuses

et celles de fin d'année avec leur promesse de forte consommation de

boissons et l'augmentation des débits de boissons constituent une

aubaine pour cette taxe". De plus, cette performance s'explique par le fait que

les recettes provenant de la contribution du secteur des boissons sont retenues

à la source par BRAKINA et BRAFASO pour le compte du Trésor. Les

droits d'accises ont connu une évolution notable grâce aux mesures

prises par l'UEMOA. La révision à la hausse de certains taux

d'imposition appliqués à certains produits pourrait constituer

une solution palliative aux pertes de recettes subies par la fiscalité

de porte.

Il faut noter que dans ce sens la Loi des finances 2009 a revu

à la hausse la taxe sur les tabacs, cigares et cigarettes au taux de

17%, 25% et 30% selon que le produit soit classé «bas de

gamme», «standard» ou «de luxe» (Cf article 354 bis

nouveau). Elle a aussi créé une nouvelle taxe spécifique

sur les produits de la parfumerie et des cosmétiques (Cf article 371

septiès nouveau). Il est fait application d'un taux unique de 10%.

§-2 : L'évaluation de la transition

fiscale

La mise en oeuvre des réformes initiées au plan

communautaire et nationale a permis d'améliorer les recettes fiscales

intérieures indirectes comme indiquées

précédemment. A l'opposé, les droits de douane ont connu

une hausse sur la

période 1996-1999 et une baisse en 2000. Les efforts

d'amélioration des recettes douanières ont contribué

à relever le niveau des droits de porte dès 2001 nonobstant leur

reclassement au second plan.

On note, en 2007, comparativement en 1999, une profonde

modification de la structure des droits de douane et des recettes

intérieures indirectes. Cette évolution est favorable aux

recettes fiscales intérieures indirectes dont la progression a

été examinée plus haut.

Le graphique suivant illustre d'une autre manière les

modifications intervenues dans les recettes issues des droits de douane et les

recettes indirectes intérieures.

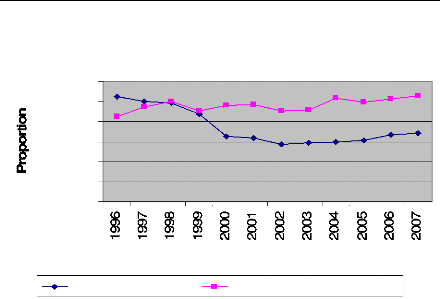

Graphique 2 : Evaluation de la transition fiscale

au Burkina Faso

40,00%

60,00%

50,00%

30,00%

20,00%

10,00%

0,00%

Evaluation de la transition fiscale au

Burkina

Faso

Droits de Douanes Impôts indirects intérieurs

Années

Source : Graphique construit par l'auteur

à partir des données de l'annexe 5 et 6.

41

De ce qui précède, on peut retenir que la

fiscalité burkinabé a connu une sorte de transfert de son centre

de gravité qui fait dire à juste titre que le Burkina Faso est

en transition fiscale. La transition fiscale c'est le

transfert progressif de la pression fiscale, de la fiscalité de porte

vers la fiscalité intérieure.

Toutefois, cette modification ne semble pas être la

conséquence de la seule mise en oeuvre des mesures liées à

l'union douanière de l'UEMOA. Le phénomène a

été amorcé depuis 1996. En effet, l'on constate une

modification lente et régulière de

la structure croisée des recettes fiscales indirectes

et les droits de douane entre 1996 et 1999. Prépondérante en 1996

(52,6%), la part des droits de douane dans les recettes totales

douanières s'est réduite progressivement pour tomber à

32,6% en 2000 à 29,7% en 2004 et à 34,1% en 2007.

La transition fiscale étant suffisamment

amorcée, dans quelle mesure la fiscalité intérieure

peut-elle compenser le manque à gagner accusé par le cordon

douanier ? La capacité compensatrice de la fiscalité

intérieure indirecte en particulier est mesurée par

l'écart entre les recettes différentielles

générées par cette fiscalité et les pertes de

recettes de porte.

Une analyse critique de l'évolution en hausse des

recettes des impôts indirects intérieurs montre les recettes

différentielles générées au cours de l'année

du fait de la modification des taux d'imposition ont été

négatives en 2000, 2001 et 2002 et ne peuvent couvrir

immédiatement les pertes prévisibles (tableau 6).

La capacité compensatrice également

négative en 2000 et 2001 accuse respectivement un déficit global

de 30,1 milliards de FCFA et 14,3 milliards de FCFA. A partir de 2002, la

capacité compensatrice devenue positive avec 1,6 milliards de FCFA, 17,6

milliards de FCFA en 2003 et 38,5 milliards de FCFA en 2004 joue relativement

bien son rôle vicariant.

Globalement, les impôts indirects intérieurs

n'ont pas permis de compenser suffisamment les gaps des recettes de porte. En

outre, la fin des compensations de moins values et la baisse continue des

droits de douane vont minorer les recettes budgétaires de l'Etat. Cette

perspective invite donc à la recherche d'autres voies et moyens capables

de favoriser une mobilisation suffisante de recettes fiscales

intérieures

Tableau 6 : Evaluation de la capacité contributive

des impôts indirects intérieurs (en Milliards de FCFA)

|

Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Recettes différentielles

|

- 12,9

|

- 3,6

|

- 1,3

|

5,8

|

26,6

|

|

Pertes ou gains de recettes de porte

|

- 17,4

|

- 10,7

|

2,9

|

11,8

|

11,9

|

|

Capacité compensatrice

|

- 30,1

|

- 14,3

|

1,6

|

17,6

|

38,5

|

SOURCE : Construit par l'auteur à partir

des données de l'annexe 5 et 6

43

L'analyse économique de la fiscalité ne se

contente pas de décrire les conséquences des

prélèvements sur le comportement des agents économiques et

sur l'équilibre macro-économique. Elle propose aussi les

solutions jugées les meilleures en tentant de répondre aux

questions suivantes : existe t-il un taux d'imposition optimal ? Quelle est la

structure fiscale optimale ? Comment y parvenir en réformant la

structure existante, c'est-à-dire quelle est la réforme fiscale

la plus souhaitable ?

CHAPITRE II : Les propositions d'amélioration du

niveau des

recettes fiscales intérieures au Burkina Faso

Les droits de douane vont inévitablement

décroître dans l'avenir et le Burkina doit trouver les moyens de

compenser cette diminution en améliorant le rendement de ses ressources

provenant de la fiscalité intérieure.

C'est dans cette perspective, qu'il sera formulé

à travers ce dernier chapitre des propositions de mesures

stratégiques et opérationnelles à même de contribuer

à l'amélioration conséquente du niveau des recettes

fiscales intérieures au profit du budget de l'Etat burkinabé.

Aussi, certaines de ces propositions visent la mise en oeuvre

de réformes adéquates (section 1). D'autres se rapporteront

à l'amélioration de la qualité et de la quantité

des moyens l'administration fiscale burkinabé (section 2).

|