Section 1 : La mise en oeuvre des réformes

adéquates

Les propositions formulées ci-après visent d'une

part, l'efficacité du système fiscal burkinabé (§-1),

et d'autre part, l'élargissement de l'assiette fiscale (§-2).

§-1 : Les réformes visant

l'efficacité du système fiscal

Il s'agit de réformes qui portent sur la science et la

technique fiscale. Leur caractère général permettrait

d'agir sur l'ensemble du système fiscal de notre pays afin de lui

insuffler un nouveau dynamisme.

Ainsi, trois (03) recommandations peuvent être

formulées en vue d'obtenir un système fiscal transparent,

flexible et simple, un contrôle fiscal plus renforcé qui

intègre la lutte contre la fraude et l'évasion

fiscale et une amélioration du recouvrement de l'impôt.

a) Un système fiscal transparent, flexible et

simple

Un « bon système fiscal» ou un système

fiscal optimal doit être fondé sur trois grands principes : la

transparence, la flexibilité et la simplicité19.

> Un système fiscal transparent

L'efficacité d'un système fiscal dépend

d'abord de sa transparence. En effet, la transparence du système veut

que chaque contribuable puisse connaître le montant des impôts

payés par les autres contribuables. Cette nécessité vient

du fait que tous les contribuables sont des consommateurs de services publics

et ils doivent être informés de ce que chacun paye en

échange des services fournis. Malheureusement certains ne remplissent

pas ce critère. C'est le cas de la TVA où il est difficile de

chiffrer avec exactitude le montant payé à l'administration

fiscale par chaque citoyen.

Il serait plus que nécessaire que l'administration

fiscale fasse chaque année la désignation des meilleures

redevables selon des critères objectifs et compris par tous afin de

mettre en évidence les contribuables fiscalement corrects. Toute chose

qui aura un impact motivateur et sensibilisateur sur l'amélioration du

civisme fiscal, et partant de l'amélioration du niveau des recettes

fiscales. Tout en étant transparent, le système fiscal

burkinabé ne doit pas être non plus rigide.

> Un système fiscal flexible

La politique fiscale d'un pays doit s'adapter en permanence

aux changements de l'économie et aux transformations sociales. En effet,

comme la conjoncture économique change, il est souhaitable de modifier

les taux d'imposition. Plus, la base d'imposition est sensible à

l'évolution de l'activité économique, plus l'impôt

joue son rôle de régulateur automatique.

L'une des grandes faiblesses du système fiscal

burkinabé est son manque de flexibilité. A titre d'illustration

certaines dispositions du Code des Impôts et du Code

19 STIGLITZ E Joseph, Principes

d'économie moderne, page 357.

de l'Enregistrement et du Timbre et l'Impôt sur les

Valeurs Mobilières datent de la période des

indépendances20 où elles avaient été

calquées sur les Codes français notamment. Or dans un

environnement économique en perpétuelle mutation, la

fiscalité au risque de devenir inefficace doit à son tour

s'adapter. Les modifications ponctuelles ne suffisent plus et il est

impérieux de faire évoluer l'éparpillement des codes

fiscaux vers le Code Général des Impôts non sans revisiter

les dispositions desuètes. A ce sujet, il faut signaler qu'un projet de

Code Général des Impôts attend d'être adopté

par l'Assemblée Nationale.

> Un système fiscal simple

Le système fiscal cédulaire qui est en vigueur

au Burkina Faso crée une multitude d'impôts et de taxes, et comme

ce système est déclaratif, le contribuable est soumis à

plusieurs déclarations à la fois. L'abondance d'impôts et

de déclarations doublée de la complexité du langage fiscal

produit des effets négatifs sur le consentement de l'impôt ou fait

le lit de la fraude. La fraude est un véritable facteur limitatif de

recouvrement des recettes fiscales. Dans un sens comme dans l'autre, le

système cédulaire produit un effet multiplicateur qui s'exerce

tant sur la taxation que sur les exonérations sélectives et

indispose considérablement. Or, avec un «bon système

fiscal», il devrait être difficile d'échapper aux

impôts. Un auteur affirme qu' « une fiscalité complexe

est répulsive, soulève des résistances et aiguise

l'hostilité des contribuables, surtout lorsque ceux-ci sont

analphabètes et peu avertis des méthodes modernes de gestion. Il

en résulte que le contribuable ne peut être un partenaire

qualitatif et actif du fisc »21.

En considération de cette affirmation, la

simplification du système fiscal burkinabé est donc une

nécessité si l'on veut avoir des impôts acceptés,

payés spontanément parce que compris par tous les contribuables

ou tout au moins par une grande partie d'entre eux.

Actuellement, le législateur est engagé dans un

chantier de définition de stratégie de réforme de la

politique fiscale. L'option pour la réinstitution d'un impôt

général sur le revenu (IGR) apparaît sérieuse.

20 Le code des impôts adopté

par la loi 6-65/AN du 26 mai 1965 et le code de l'enregistrement et du timbre

adopté par la loi 26-63/ AN du 24 juillet 1963

45

21 Actes du Centre des Rencontres et

d'Etudes des Dirigeants Administrations fiscales (CREDAF), 1989 sur la

communication, P. 72.

b) Le renforcement du contrôle fiscal et la

lutte contre la fraude et l'évasion

fiscale

> Le renforcement du contrôle fiscal

Le contrôle fiscal est l'ensemble des procédures

et moyens légaux que l'administration met en oeuvre pour vérifier

la sincérité des déclarations des contribuables. Il

constitue aussi une occasion pour informer le contribuable de ses droits et

obligations tels que prévus par la législation fiscale. Le

contrôle fiscal est le moyen le plus approprié pour relever les

manquement à la loi fiscale. En principe l'impôt devrait

être portable, mais les défiances en ces temps-ci l'ont rendu

quérable. Même à ces conditions, les commis de l'Etat sont

mal accueillis par les contribuables. Ce n'est que sous la contrainte ou pour

éviter les sanctions applicables en cas de non paiement (majoration des

droits, non participation aux marchés publics, fermeture d'entreprises,

sanctions pénales, etc.) que les contribuables s'acquittent de leurs

obligations de contribuer aux charges de l'Etat.

Par conséquent, il est recommandé que tous les

moyens légaux soient déployés dans le cadre du

renforcement du contrôle fiscal afin d'assurer une meilleure

rentabilité des impôts. En effet, au-delà de son

caractère répressif, le contrôle fiscal a aussi un

rôle éducateur (pour les contribuables vérifiés) et

un rôle de dissuasion (pour ceux qui ambitionnaient frauder). En tout

état de cause, l'adage qui dit que la confiance n'exclut le

contrôle justifiera le renforcement et l'affinement du dispositif de

surveillance des opérations fiscales.

> la lutte contre la fraude et l'évasion

fiscale

La lutte contre la fraude et l'évasion fiscale va de

paire avec le renforcement du contrôle fiscal. La fraude et

l'évasion fiscale font partie des actes ou des comportements qui ont

pour finalité la contestation du pouvoir fiscal, c'est-à-dire le

refus de l'impôt.

La fraude fiscale peut être définie comme «

une infraction à la loi commise dans le but d'échapper

à l'imposition ou d'en déduire le montant

22».

Les causes de la fraude et l'évasion fiscale sont

multiples et extrêmement variées qu'il serait hasardeux de se

risquer à déterminer quelle cause est la plus la

46

22 P. Beltrame, l'impôt,

édition M.A, 1987

plus déterminante. Néanmoins les causes

couramment citées sont : l'inadaptation du système fiscal, le

refus de contraintes (dans le sens du caractère obligatoire ou

contraignant de l'impôt), les mentalités, le goût du risque,

la conjoncture économique, la pression fiscale ou même

l'appât du gain.

Les manifestations de la fraude fiscale sont aussi

variées. Au regard des constats, on peut citer, entre autres, les cas

suivants :

- l'omission volontaire de déclarations ; le

contribuable ne déclare pas par exemple l'IUTS de ses employés

dans le délai légal ;

- la dissimulation de revenus ; le contribuable ne

déclare pas tous les revenus ou ne déclare rien du tout ;

- l'omission de passation d'écritures ou passation

d'écritures inexactes ou fictives même si le résultat

fiscal est différent du résultat comptable ;

- d'autres manifestations sont aussi perceptibles et touchent

de manière spécifique certains impôts tels que la TVA, la

production de fausses pièces ou inexactes en vue de

bénéficier d'une exonération fiscale, etc.

En ce qui concerne l'évasion fiscale, il n'est pas

inutile de rappeler qu'elle est voisine d'une autre notion qui est la fraude

fiscale. A la différence de la fraude fiscale qui est une violation

grossière de la loi fiscale, l'évasion fiscale est l'exploitation

raffinée des failles de la loi fiscale par le contribuable. Le

contribuable parvient à échapper à l'impôt, soit en

augmentant ses charges, soit en diminuant ses recettes. Dans tous les cas

(fraude et/ou évasion fiscale), l'objectif est de minimiser le montant

de la charge fiscale, donc un manque à gagner pour le budget de

l'Etat.

Il est évident, que dans un contexte de

libéralisation des échanges et d'harmonisation des

législations fiscales, il est à craindre que les effets des ces

fléaux ne connaissent une amplification. Il faut donc chercher à

intensifier la lutte contre ce phénomène qui gangrène

notre système fiscal.

Certaines causes citées ci-dessus étant connues,

il convient maintenant de dégager quelques axes de réflexion,

susceptibles de réduire fortement ou de contrôler la fraude.

L'administration fiscale burkinabé s'est déjà

engagée à :

- multiplier et améliorer les recensements fiscaux et

l'immatriculation des

contribuables ; ces recensements permettraient de mettre

à jour les fichiers et

48

d'avoir des informations en temps réel sur les

contribuables et sur leurs activités ;

- multiplier et améliorer les contrôles fiscaux

à travers l'organisation des contrôles mixtes (brigade mixte.

DGI/DGD ou DGI/CNLCF) ;

- privilégier la vérification ponctuelle en

doublant le nombre de vérificateurs ou

en fixant à chaque vérificateur un objectif en

nombre de vérifications annuelles 8 vérifications

générales ou 20 à 30 contrôles ponctuels) ;

- générer la liste des déclarants

retardataires et les non déclarants de la division des grandes

entreprises pour la TVA, le BIC, l'IRVM, l'IRF et la systématisation de

la date limite de déclaration.

Certes, ces propositions ne vont pas enrayer totalement la fraude

fiscale dans son ensemble, mais elles peuvent contribuer à la

réduire fortement ou à la contrôler.

c) L'amélioration du recouvrement de

l'impôt

Après avoir déterminé et

évalué la matière imposable, puis calculé le

montant de l'impôt, il reste à le recouvrer. Il existe une grande

variété de modes de recouvrement. Le paiement de l'impôt

peut être fait globalement en une seule fois, sous forme de versements

provisionnels ou par versements périodiques (mensuels, trimestriels,

annuels). Le versement peut être opéré directement par le

contribuable (cas des impôts directs) ou, pour son compte, par des tiers

(cas de la TVA).

Concernant l'impôt sur le revenu, on peut pratiquer la

retenue à la source. Le fisc dispose aussi de privilèges et

prérogatives (recouvrement forcé qui se décline en avis

à tiers détenteur, fermeture administrative,

saisie-arrêt).

Au sujet de l'amélioration du recouvrement de

l'impôt, la simplification du régime fiscal et

l'élargissement de l'assiette fiscale contribuent à

alléger l'administration fiscale et améliorent le système

de recouvrement.

Pour accroître le taux de recouvrement des impôts, il

est proposé :

- une amélioration de la simplification et la diffusion

des procédures fiscales à travers la poursuite du

télétraitement (déclaration, disponibilité des

imprimés,

base de données accessibles etc.) à partir du

portail fiscal (Site Web de la DGI) ;

- la poursuite de la sécurisation des paiements en

encourageant les paiements par virements bancaires en cours d'implantation

à la DGE et dans les Divisions des Moyennes Entreprises (DME) du Centre

et des Hauts Bassins pour certaines entreprises.

Le recouvrement optimal des ressources fiscales passe aussi

par bien d'autres canaux que sont la sensibilisation, la formation et

l'information des contribuables, l'amélioration de la qualité des

services aux usagers.

L'action en recouvrement menée tant bien que mal ne

donne pas souvent les résultats escomptés. Cela peut s'expliquer

par l'absence d'une application informatique rigoureuse. La bataille de la

rigueur dans le déploiement des outils informatiques s'avère

indispensable et doit être engagée sans délai.

Parallèlement au renforcement des procédures,

les relations avec les contribuables supposent le recours à la

communication externe sur le rôle de l'impôt et les obligations

fiscales.

La communication en direction des contribuables devra se faire

avec tous les outils qui prennent en compte les attentes des contribuables. Les

points d'amélioration doivent être centrés sur les

modalités d'accueil du public (accueil physique,

téléphone, courrier écrit et électronique),

traitement des demandes, l'information et l'écoute des usagers.

§-2 L'élargissement de l'assiette

fiscale

Pour mieux exploiter qualitativement et quantitativement le

potentiel fiscal par une réduction des pertes fiscales, il faudrait

élargir l'assiette fiscale. Bien que l'élargissement de

l'assiette fiscale vise l'accroissement des recettes fiscales, et du même

coup, le relèvement de la pression fiscale jusqu'à la norme

communautaire de 17% du Produit Intérieur Brut (PIB), il importe

d'assurer une bonne corrélation entre l'assiette fiscale et des taux

d'imposition car "trop d'impôt tue l'impôt". En effet, le

modèle de Canto, Jones et Laffer appelé modèle CJL,

formalisé à travers la courbe de Laffer a montré les

limites d'une corrélation positive entre le taux d'imposition et le

50

niveau des recettes fiscales. Le modèle met en

évidence un niveau optimal de pression fiscale au-delà duquel les

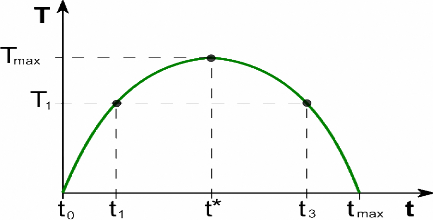

recettes fiscales baissent comme le montre la courbe de Laffer (Cf graphique

3).

Graphique 3 : La courbe de Latter.

Une même recette fiscale peut être obtenue en

appliquant deux taux différents. (T1 pour t1 et t3). Entre t0 et t*,

toute augmentation du taux d'imposition améliore le niveau des recettes

par contre au-delà de t*, toute augmentation diminue les recettes.

Ainsi, tout taux situé au-delà de t* (taux de

prélèvement optimal) est défavorable à une hausse

de recettes fiscales. C'est fort des ces constats que l'on ne doit pas perdre

de vue l'adage selon lequel « trop d'impôt tue l'impôt ».

Par conséquent, il est souhaitable de penser à

l'élargissement de la base taxable qu'à une augmentation des taux

d'imposition et dans le pire des situations envisager le création de

nouveaux impôts et taxes à défaut d'un impôt

général sur le revenu.

Malgré les efforts qui sont déjà faits

dans le cadre de l'élargissement de la base taxable par l'administration

fiscale, il reste encore des efforts à faire. Dans ce sens, il est

proposé :

- la réduction du nombre des exonérations et des

exemptions ; - une meilleure fiscalisation des activités informelles

;

- et la fiscalisation du secteur agricole.

a) La réduction des exonérations et des

exemptions

La pratique d'exonérations ou d'abattement de la taxe

sur les importations pour certaines catégories d'agents

économiques et d'institutions telles que les missions diplomatiques, ou

en rapport avec les projets financés sur l'aide extérieure

conduit aussi à rétrécir l'assiette fiscale ; donc des

pertes de recettes assez substantielles pour les recettes du budget de l'Etat.

En effet, depuis 2003, on assiste à un accroissement des dépenses

d'exonérations et de subventions aux hydrocarbures. Cet accroissement

est essentiellement lié entre autres à la hausse drastique du

prix des hydrocarbures sur le marché international et à la non

maîtrise des quantités annuelles nécessaires au

fonctionnement de la Société Nationale Burkinabé

d'Electricité (SONABEL) et du circuit de distribution.

Tableau 7 : Situation des dépenses

d'exonérations et de subventions sur la période 2000-2005 (en

milliards francs CFA)

|

Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

DGD*

|

20,01

|

24,87

|

15,68

|

16,49

|

19,23

|

23,37

|

|

DGI

|

8,24

|

10,77

|

6,40

|

11,40

|

16,33

|

15,11

|

|

Total

|

28,25

|

35,64

|

22,08

|

27,89

|

35,56

|

38,48

|

* Les données au niveau de la DGD prennent en compte les

dépenses aux exonérations douanières et aux subventions

aux hydrocarbures.

Source : Extrait du rapport sur les finances

publiques 2000-2005

Le total des exonérations et subventions

octroyées est passé d'une moyenne de 29,88 milliards de francs

CFA sur la période 2000-2004 à un montant de 38,48 milliards en

2005, soit un accroissement de 28,8%.

En ce qui concerne la subvention aux hydrocarbures, pour une

prévision de 14 milliards de francs CFA en 2005, on note un niveau de

décaissement de 19,66 milliards de francs CFA, soit un

dépassement de 5,66 milliards de francs CFA.

Mais force est de constater avec Gérard Chambas que

« la prolifération des exonérations diverses constitue

la cause majeure du rétrécissement de l'assiette fiscale des

pays ».

Le renforcement de l'efficience de la politique

d'élargissement de la base taxable passe par la réduction ou la

suppression de toutes les possibilités de trêve

52

fiscale concernant les BIC, IMFPIC, IRVM, la patente, TPA,

BNC, de toutes les exonérations de la TVA dans le code des

investissements actuel et par une amélioration de la gestion des

exonérations. La collaboration impôts/douane reste à

renforcer même si des efforts récemment engagés dans ce

domaine sont orientés dans la bonne direction.

Il faudrait aussi restaurer l'égalité des citoyens

devant l'impôt et améliorer les recettes par les actions suivantes

:

- limiter le nombre de dispositifs dérogatoires

à la fiscalité de droit commun et intégrer ces textes dans

le Code des Impôts. A ce niveau, la démarche actuelle du

législateur est difficilement compréhensible au regard du

traitement inique autorisé en matière d'IRF qui fait la part

belle en faveur des retraités des secteurs public et privé ;

- renforcer le suivi des régimes d'exonérations

par le recensement exhaustif des bénéficiaires, le suivi des

montants d'exonérations accordées et le développement des

contrôles des bénéficiaires de ces exonérations.

Par ailleurs, l'élargissement de l'assiette fiscale passe

aussi par une meilleure gestion du secteur informel.

b) Une meilleure fiscalisation des activités

informelles

Il existe une pluralité de définitions du

secteur informel en raison de son caractère

hétérogène. Mais compte tenu du domaine d'étude, il

à été jugé utile de retenir la définition

donnée par l'Administration fiscale burkinabé. Ainsi, elle

définit le secteur informel comme étant « l'ensemble des

opérateurs économiques manipulant un faible volume d'affaires et

exerçant en marge des méthodes modernes de gestion ».

Il se caractérise par :

- la forte mobilité des acteurs qui exercent dans ce

domaine ne facilite pas leur localisation par l'administration;

- des méthodes de gestion archaïques, d'où la

difficulté d'appréhender le revenu.

Par la loi n° 033-2007 portant loi de finances gestion 2008,

il a été procédé à une relecture du Code des

Impôts (baisse des tranches ou barèmes d'imposition) sur

la Contribution du Secteur Informel (CSI) afin de lutter

contre ce que d'aucuns appellent « le faux secteur informel ». Une

telle disposition23 risque de faire glisser de nombreux

contribuables dans le champ d'application de la CSI.

Malgré une baisse relative des tranches ou

barèmes d'imposition (annexe 8), le secteur informel

tel qu'il est fiscalisé, constitue un manque à gagner pour l'Etat

et principalement pour les collectivités locales. Certains

opérateurs économiques se réfugies dans le secteur

informel, ne versent que des forfaits qui n'ont aucun rapport avec leurs

revenus réels.

Une des solutions consisterait à modifier les tranches

ou barèmes d'imposition par lesquels les entreprises sont

classées dans le secteur informel ou formel. On pourrait abaisser les

tranches du chiffre d'affaires pour faire entrer le maximum de contribuables

dans le régime formel.

Toujours dans l'optique d'élargir l'assiette fiscale

afin de mieux repartir la charge fiscale, la fiscalisation du monde agricole

s'avère aussi nécessaire.

c) La fiscalisation du monde

agricole

La place importante du secteur agricole au Burkina Faso (40%

du PIB) augmente les difficultés de l'administration fiscale tant au

plan conceptuel qu'administratif. Le monde agricole est selon toute

vraisemblance insuffisamment pris en compte dans le prélèvement

fiscal au Burkina Faso c'est-à-dire qu'il est sous imposé en

réalité. Bien que le législateur l'a assujettit à

l'impôt sur les bénéfices industrielles, commerciaux et

agricoles, il en échappe dans la réalité parce que les

dispositions ne sont pas appliquées simplement.

Et pourtant, les critères de taxation suivant le train

de vie en vue de la détermination du bénéfice imposable,

mis à jour ont pris en compte les détenteurs et les

propriétaires de vergers. Cette disposition ne constituerait pas une

nouveauté.

S'agissant du paiement de l'impôt direct par le monde

paysan, c'est un sujet sensible qu'il faut aborder avec prudence et

intelligence. Une bonne approche de la fiscalisation du monde paysan

s'avère nécessaire.

53

23 Le chiffre d'affaire

est inférieur à 30 millions de FCFA pour les activités

d'achat revente et de 15 millions de FCFA pour les autres

activités.

54

Le secteur agricole doit contribuer en fonction du type

d'agriculture pratiqué. C'est dans ce sens qu'il est

bénéfique de soumettre à l'impôt sur les

bénéfices industriels, commerciaux et agricoles les entreprises

agricoles dont les chiffres d'affaires atteignent les limites prescrites. Les

cotonculteurs semblent mieux organisés et peuvent être soumis

à un impôt modulé. De manière opérationnelle,

la fiscalisation de l'agriculture peut s'orienter vers la TVA sur les

consommations finales des produits alimentaires et une fiscalité

tarifaire sur les intrants agricoles et non sur les intrants spécifiques

de l'agriculture.

En somme, la mise en oeuvre de ces différentes mesures

examinées pourrait contribuer à améliorer le niveau des

recettes fiscales intérieures au Burkina Faso. Toutefois, le

succès effectif de ces réformes dépend largement de la

qualité des moyens de l'administration fiscale.

Section 2 : La recherche de l'amélioration

de la qualité et de la

quantité des moyens de l'administration

fiscale.

La Direction Générale des Impôts (DGI)

dont le rôle stratégique est désormais de mobiliser le

maximum de recettes intérieures pour compenser la baisse des ressources

de la fiscalité de porte et porter par la même occasion le taux de

pression fiscale jusqu'à la norme communautaire de 17%, doit

améliorer ses performances par le renforcement des capacités

(§-1) et la gestion administrative de l'impôt

(§-2).

§-1 : L'amélioration des performances

par le renforcement des

capacités

Il s'agit d'améliorer la qualité et l'effectif des

ressources humaines et matérielles et procéder à une

informatisation complète et stabilisée de la gestion des

impôts.

a)Le renforcement qualitatif et quantitatif des

ressources humaines et

matérielles

On admet généralement que le développement

de toute organisation est lié à la qualité des hommes qui

l'animent. Dans le contexte actuel de la mondialisation de

l'économie qui fixe des standards de qualification de

plus en plus élevés pour les travailleurs, l'administration

fiscale doit elle aussi s'inscrire dans cette dynamique de valorisation des

ressources humaines.

Les missions de l'administration fiscale sont multiples et en

perpétuelle évolution puisque la fiscalité est en prise

directe avec l'activité économique, elle- même en mutation

permanente.

Pour y faire face, le législateur opère chaque

année des modifications des textes fiscaux (mesures fiscales nouvelles

en 2007 relatives aux retenues à la source, admission de la

déductibilité des primes d'assurances, etc.) Dans ces conditions,

les agents ont besoin d'être régulièrement formés

afin de mieux cerner le contenu des textes fiscaux pour les appliquer et

pouvoir les expliquer aux contribuables. La promotion de la technicité

et de la compétence doit passer par des formations professionnelles et

continues adéquates. Les curricula doivent être

révisés de façon à promouvoir entre autres

l'enseignement des applications fiscales dans les différents

services.

En outre, la modernisation de la gestion des ressources

humaines passe aussi par un déploiement rationnel des effectifs. En

effet, les besoins en effectifs supplémentaires sont exprimés par

des unités opérationnelles qui sont des centres de produits

(générant des recettes), mais également par les

unités d'appui (qui sont les centres de coût : Direction de la

Législation et du Contentieux (DLC), Division des Grandes Entreprises

(DGE), Direction Régionale des Impôts (DRI), Direction de

l'Informatique et de la Prévision (DIP) etc.). Aussi, la gestion

rationnelle de l'augmentation des agents de l'administration fiscale ne doit

pas exclure les recrutements supplémentaires pour les insuffisances

manifestes.

Au vu de l'importance de l'administration fiscale dans la

mobilisation des recettes fiscales intérieures, ses agents

méritent un plan de carrière et une motivation davantage

adéquate. Sinon le manque de moyens financiers peut inciter certains

agents à la corruption qui est un véritable facteur de

perturbation de l'efficacité du recouvrement des impôts,

d'où la nécessité de motiver les agents. Autrement dit, la

satisfaction morale ne suffit pas. Il faut la compléter par un minimum

de moyen financier et semblerait-il que « ce minimum financier, les

agents ne l'ont

pas, même s'il y a eu des avancées

importantes par rapport au passé 24».De même,

les Codes d'éthique et de déontologie de l'administration fiscale

sont à promouvoir.

Enfin, les ressources matérielles doivent être en

adéquation avec les objectifs de qualité et de quantité.

L'administration fiscale qui mobilise la plus importante part des recettes

fiscales intérieures doit procéder à la rénovation

et à l'extension des infrastructures (déconcentration des

services), assurer l'équipement des structures (en matériels et

mobiliers, matériels de transport) et investir fortement dans les

technologies de l'information et de la communication, si elle veut jouer

pleinement ce rôle.

b) L'informatisation complète et

stabilisée de la gestion des impôts

L'amélioration de la performance de l'administration

fiscale en matière d'émissions, de recouvrements et de

vérifications passe inévitablement par la poursuite de

l'informatisation. En l'état actuel du processus d'informatisation, les

modules de réception des déclarations et du recouvrement du

Système Informatisé de Taxation (SINTAX) implantés

à la DGE et dans les DME du Centre et des Hauts Bassins sont

opérationnels en ce sens qu'ils permettent le calcul automatique des

pénalités et des intérêts de retard,

l'édition de statistiques fiscales, la validité des

données collectées, le suivi des déclarants retardataires,

des déclarants non payeurs, les périodes d'exonérations,

de suspension. La poursuite de l'informatisation sur la base du

3ème Schéma Directeur Informatique (SDI) du

Ministère chargé des finances et surtout du 1er SDI

sectoriel de la DGI permettra le renforcement des opérations fiscales en

vue de soustraire les agents du traitement manuel au profit de tâches

à valeur ajoutée majeure comme le contrôle fiscal.

L'amélioration de l'informatisation devra

nécessiter aussi une stratégie de sécurisation des

liaisons informatiques, pour éviter les perturbations et les pertes des

données et une formation des utilisateurs.

56

24 Guissou Madi, le système

d'information et de communication au sein de la DGI, mémoire de fin

d'études, ENAREF, mars 2001, 128 pages

§-2 : La modernisation de la gestion

administrative de l'impôt

57

Elle doit passer par la simplification et la diffusion des

procédures et l'amélioration de la qualité des prestations

fournies aux usagers.

a) La simplification et la diffusion des

procédures fiscales

La conséquence de l'homogénéisation du

système fiscal est la simplification des procédures fiscales. Les

procédures fiscales doivent être suffisamment diffusées.

Afin d'établir durablement de nouvelles relations avec les usagers du

service public fiscal et foncier et de faciliter l'accomplissement de leurs

obligations fiscales, une administration fiscale moderne, plus accessible,

réactive et qui prend toute sa part dans les enjeux de

compétitivité économiques et de mobilisation des

ressources devrait proposer aux contribuables des démarches

facilitées et simplifiées. L'insatisfaction actuelle des usagers

au regard des procédures fiscales conduit à encourager :

- la finalisation diligente de la technique du paiement par

virement bancaire pour certaines entreprises avec des procédures

sécurisées, toutes choses qui participent à la

sécurisation des recettes de l'Etat, des collectivités locales et

aussi à la bancarisation des opérations financières,

à la maîtrise du potentiel fiscal.

- une réduction du nombre de contacts

déclaratifs à travers les déclarations en ligne

(télétraitement). Ces déclarations en ligne rendront les

imprimés et de la documentation mis à la disposition des

contribuables plus accessibles.

b) L'amélioration de la qualité des

prestations avec les usagers

Il s'agit de tous les outils pour satisfaire les besoins et

les attentes des contribuables. Les points d'amélioration devront

être centrés sur les modalités d'accueil du public (accueil

physique, téléphone, courrier écrit et

électronique), le traitement des demandes dans les délais

réduits, l'information et l'écoute des usagers. Il serait

judicieux de renforcer les modes d'accès habituel au service public par

la création d'un centre d'accueil dans tous les services

opérationnels pour servir, informer et orienter les contribuables.

Dans un contexte technologique et économique en pleine

mutation, l'administration fiscale devrait offrir de nouveaux canaux

d'accès en développant les services d'accès en ligne et

à distance pour rendre la gestion courante des impôts plus facile

et moins coûteuse en temps comme en déplacement. Il serait aussi

judicieux pour l'administration fiscale de :

- traiter rapidement les opérations fiscales ;

- renforcer les cadres de concertations avec les contribuables

en prenant le relais des initiatives ministérielles et gouvernementales

(rencontre Etat/ secteur privé, par l'organisation annuelle de

journées portes ouverts) ;

- élaborer un plan de formation et de sensibilisation

des usagers ; il s'agira de mettre en oeuvre un programme d'information et de

formation pour faire comprendre aux citoyens le bien-fondé des

réformes et développer chez ces derniers le civisme fiscal ;

- améliorer la communication externe à travers

les principaux relais (Centre de

Gestion Agrée, la Maison de

l'entreprise, la chambre de commerce etc.) ;

- ralentir la cadence des réformes fiscales afin de mieux

"amortir" les changements.

|