Concentration du marché de l'audit des sociétés tunisiennes faisant appel public à l'épargne( Télécharger le fichier original )par Akram Daoud et Aymen Hachicha Institut des Hautes Etudes Commerciales de Sfax - Maitrise en théories et techniques comptables 2008 |

CHAPITRE 2 ~CADRETHÉORIQUE ETREVUE DE LALITTÉRATURELa concentration et la compétitivité du marché de l'audit ne peuvent être définies que par rapport à un corpus théorique auquel ces mots se rattachent. Ce cadre théorique est celui proposé par les théories d'économie industrielle [Morvan (1991)]. Généralement, les économistes distinguent entre la perspective traditionnelle et la perspective moderne issue des théories d'économie industrielle [Beattie et al. (2003)]. Ainsi, nous commençons par la présentation des deux paradigmes. Sur la base de ces paradigmes, nous exposons les composantes du marché de l'audit et la situation concurrentielle de ce marché. Dans une quatrième section, nous procédons à la revue des recherches empiriques. Section 1: La perspective traditionnelle de l'économie industrielle Le paradigme traditionnel en économie industrielle pose qu'il y a un rapport causal unidirectionnel liant la structure du marché (nombre de prestataires, parts de marché respectives et niveau de concurrence) au comportement des firmes en présence (compétitivité des prix, équilibre prix-qualité) et ensuite à la performance économique (Figure 1.1). Ce paradigme est dit S.C.P. Il a été conçu d'abord par Mason (1939) et affiné par la suite par Bain (1968). Il a depuis lors été largement utilisé pour analyser des industries et des stratégies concurrentielles. Source: Beattie et al. (2003, p. 14)

Figure 1.1 : Apports de la perspective traditionnelle d'économie industrielle Paragraphe! : Les éléments fondamentaux : Selon l'approche SCP, les éléments fondamentaux (Figure 1.2) pour l'analyse du fonctionnement d'un marché sont : > Les conditions de base : ce sont l'environnement physique, légal, social et économique dans lequel le marché fonctionne. > La structure du marché : ce sont les caractéristiques de l'organisation du marché (facteurs institutionnels, environnementaux et physiques) qui permettent d'influencer la compétition et la formation du prix à l'intérieur du marché (nombre et taille commerciale des agents économiques, crédits, barrières). Elle est mesurée en termes de concentration du marché (offre et demande), d'existence et d'intensité des barrières à l'entrée, de degré de différenciation de l'offre (produits, services), de normes et réglementations en vigueur, etc. > « Comportement » signifie, selon Ababacar MBENGUE (2005), « ce que les firmes font et la manière dont elles le font », en d'autres termes, les modèles de comportement utilisés par les entreprises afin de s'adapter au marché. Ces modèles comportent les stratégies de positionnement, de R&D, de production, de détermination des prix, de distribution, etc. Ils renferment également des variables de stratégies générales comme les pratiques collusives ou encore les activités de fusions et d'acquisition. > « Performance » concerne aussi bien les résultats de l'industrie dans son ensemble que des firmes individuelles. Elle est mesurée en termes de rentabilité, d'efficacité de production, de progrès technique, de croissance, etc. Goossens, Minten et Tollens (1994) définissent la performance comme le résultat économique de la structure et de son comportement. Elle concerne l'efficacité du marché à certains niveaux (occupation, bien-être économique, disponibilité des aliments, niveau des prix d'approvisionnement, etc.) et la manière et la mesure dont les bénéfices sont distribués dans la société. Figure 1.2 : Les éléments fondamentaux de l'approche SCP

Source: Cours Economie Industrielle de production (Université de Bordeau IV) Les hypothèses du paradigme « SCP » sont les suivantes :

Une compétitivité importante diminue le pouvoir des marchés (le pouvoir du marché s'explique par la fixation des prix au-dessus de ceux qui seraient fixé dans un marché compétitif). Le postulat « SCP » suppose qu'une concentration élevée du marché (un nombre plus réduit de firmes) conduit généralement à une concurrence moins vive (exprimé par des prix plus élevés et des volumes plus faibles). Paragraphe 2 : Les implications de la relation SCP : La relation SCP suppose que les comportements et les performances dans une industrie sont déterminés par les structures de cette industrie. Plus explicitement, le nombre, la taille et la concentration des offreurs, d'une part, et les conditions d'entrée et la réglementation, de l'autre, déterminent les résultats des firmes. Dans ce modèle, la structure de la majorité des industries est une structure intermédiaire entre la concurrence parfaite et le monopole. Il s'agit donc de déterminer dans quelle mesure le niveau des prix et celui des résultats demeurent proches de ceux de la concurrence ou, au contraire, s'approchent de ceux du monopole. Le critère de base étant celui d'une structure productive efficiente. Ainsi, si les entreprises arrivent à coordonner leurs activités, elles imposent des prix de monopole et réalisent des bénéfices de monopole. Toutefois, lorsqu'il y a entente, chaque entreprise a intérêt à ne pas respecter l'accord et donc à diminuer ses prix pour accroître sa part de marché au détriment des autres. Stigler (1964) démontre que plus le nombre d'entreprises augmente, plus il est difficile d'identifier les comportements déviants et de les pénaliser. De ce fait, l'effet de la structure du marché sur le comportement et par conséquent sur la performance peut être résumé en procédant à la comparaison entre deux marchés qui ont des structures différentes (Figure 1.3) : Figure1.3 : Comparaison de deux cas possibles de marché

Source: Cours Economie Industrielle de production (Université de Bordeau IV) Selon Dietsch (1992), d'autres caractéristiques du marché amplifient également la difficulté d'identification du comportement des acteurs. Il cite en particulier le taux de croissance du marché, l'innovation, l'existence de fortes relations de clientèle ou encore la différenciation des produits. Les travaux de Bain (1956, 1968) prouvent l'importance stratégique des barrières à l'entrée dans la détermination des structures et des performances des marchés. Dans ses travaux, Bain se concentre sur la question du pouvoir de marché ou de monopole. Il définit le pouvoir de marché comme la capacité des firmes établies à fixer leurs prix de vente au dessus du seuil des prix d'équilibre dans un marché parfaitement concurrentiel. En presence des barrières à l'entrée, Bain montre que le pouvoir de marché, induit par la concentration en faveur des grandes firmes, pourrait déboucher sur des profits excessifs en cas de conditions d'entrée difficiles. Donc, la présence de fortes barrières à l'entrée dans un marché influence à la fois les comportements des firmes établies, la structure et les performances du marché. Paragraphe 3 : Les limites du modèle SCP :

Certains auteurs ont contesté la signification accordée dans ce modèle à la notion de pouvoir de marché. Dietsch (1992) considère que les limites fondamentales du modèle SCP traditionnel reposent sur le fait qu'il échoue à rendre compte du fonctionnement d'une industrie composée d'entreprises multiproduits et produisant en situation de rendements d'échelle croissants. Dans ce cas, les résultats peuvent être contradictoires. En effet, si l'industrie est caractérisée par des rendements d'échelle croissants, le modèle prévoit qu'elle comporte un petit nombre d'entreprises, voire une seule. La structure productive efficiente est en conséquence une structure de monopole. Or, le modèle SCP conclut à l'inefficience et à la nonoptimalité sociale d'une industrie monopolisée. Section 2 : La perspective moderne de l'économie industrielle Le paradigme SCP a connu de nombreuses critiques. Il est qualifié de naïf par Beattie et al. (2003). Ces critiques ne se limitent pas à la contestation de la causalité à sens unique assumée par la forme la plus simple du paradigme et s'étendent aux problèmes du choix des variables constitutives de la « structure », du « comportement » ou de la « performance ». En réalité, tant la théorie économique la plus ancienne que la plus récente ont examiné les propositions du paradigme SCP et ont démontré que le lien uniforme entre la concentration et la performance du marché disparaît dans des conditions particulières. Le paradigme moderne dévie de cette stricte causalité au profit d'une vision plus sophistiquée, selon laquelle la concentration et la performance sont conjointement déterminées par les paramètres de l'offre et de la demande (Figure 1.4) Figure 1.4 : La perspective moderne des théories d'économie industrielle

Source: Beattie et al. (2003, p. 14) Déterminants de l'offre et la demande

Beattie et al. (2003) indiquent que l'utilisation d'une relation indirecte basée sur des déterminants de l'offre et de la demande est utile pour comprendre la relation entre la structure du marché, le comportement des acteurs et la performance. Ces déterminants permettent de retrouver une situation d'équilibre sur le marché. En effet, une augmentation de la taille n'a pas forcément des effets négatifs. Des considérations stratégiques entrent en jeu pour conditionner la relation entre la structure du marché et la performance économique [Beattie et al. (2003) et Piot (2006)]. Ces composantes sont fonction de la capacité des acteurs à améliorer l'efficience de la production des biens et des services [Piot (2006)]. Dans des recherches anciennes et pour argumenter cette approche, Friedman (1971) et d'autres ont montré que même un grand nombre de firmes au sein d'un marché peuvent s'associer pour pratiquer des prix élevés dans une vision à long terme. En effet, les profits temporaires qu'une firme pourrait individuellement dégager aujourd'hui en engageant une guerre des prix contre ses concurrents pourraient être plus que compensés par des pertes suivantes si ses concurrents exercent des représailles en baissant leurs prix à leur tour. Dans le même courant d'idée, le travail de Baumol, Panzar et Willig (1982) portant sur la théorie des marchés disputables (« contestable markets ») a montré qu'une politique de prix basée sur un prix proche au coût de revient peut conduire à n'importe quel nombre de firmes dans un marché. En effet, cette politique est possible si les nouveaux entrants sont en mesure d'attirer des clients en pratiquant des prix inférieurs et par la suite réaliser des profits leur permettant de contourner les barrières à la sortie en cas de représailles des firmes en place. Ces résultats interpellent deux des postulats de base du paradigme SCP : Premièrement, la théorie des marchés disputables se concentre sur la compétition potentielle plutôt que la compétition actuelle. La menace des entrants potentiels force les firmes en place sur le marché à réduire au minimum leurs dépenses de production et à agir comme si elles étaient dans un marché purement concurrentiel. Deuxièmement, et en liaison avec le premier point, la théorie des marchés disputables implique qu'une structure particulière du marché n'est pas nécessairement associée à un niveau particulier de performance. Dès lors, l'importance particulière accordée au degré de concentration par la plupart des travaux s'inscrivant dans la logique du SCP apparaît sinon injustifié, du moins clairement démesuré. En fait, les conditions les plus importantes sont le degré d'absence de barrières à l'entrée et à la sortie. Il ne saurait y avoir de surprofit dans un marché parfaitement disputable. Mais la critique la plus importante du paradigme SCP fondée sur la nouvelle théorie économique est celle véhiculée par la théorie évolutionniste du changement économique développée par Nelson et Winter (1982). La théorie économique évolutionniste identifie les capacités dynamiques de firmes comme les déterminants de leur comportement stratégique et de leur performance. Similairement à la théorie des marchés disputables, la théorie économique évolutionniste met l'accent sur le manque de « réalisme » de la théorie économique orthodoxe. Par exemple, il est connu que les managers de plusieurs firmes fixent les prix à un certain pourcentage fixé au-dessus du coût, en se basant sur un principe simple non conforme aux stratégies typiquement analysées dans le cadre de l'approche SCP. Nash (1990) étudie le cas des firmes qui considèrent coûteux d'acquérir de l'information sur le marché ou d'ajuster leurs plans. Une implication de ce comportement des firmes est que la structure des marchés n'aurait aucun impact prévisible sur les (politiques de) prix ou les profits des firmes. On sommant, Les différents critiques adressés à la théorie d'économie industrielle ont pu la rendre plus adaptée à tous les secteurs d'activité. Ainsi, les perspectives traditionnelle et moderne issues des théories d'économie industrielle constituent un cadre de référence pour positionner le marché de l'audit. Section 3: La situation concurrentielle du marché d'audit Les cabinets d'audit, en tant qu'organisations économiques, sont en effet sous l'influence de différents facteurs qui ont créé de fortes évolutions sur leur marché :

La combinaison de ces deux éléments donne lieu à une nouvelle structure du marché de la certification, caractérisé désormais par une concentration de l'offre qui répond à une segmentation de la clientèle. Paragraphe 1 : Le développement de la concurrence Jusqu'à la fin des années 1980, la profession a connu un développement très rapide. A partir des années 90, le métier connaît une période d'arrêt. Ces dernières années, la profession ne réalise pas les taux de croissance élevés réalisés auparavant même si elle connaît à nouveau une progression. En tant qu'industrie parvenue à maturité, nous assistons donc dans le marché de l'audit, comme toute activité économique, à une évolution des relations entre professionnels. En effet, dans un marché saturé, la croissance ne peut se faire qu'aux dépens des confrères [Bazerman et al. (1997)]. La concurrence entre les professionnels se manifeste par la création de cultures de cabinets fortes qui dépassent les valeurs générales de la profession. Des recherches avancées par Ponemon (1992) montrent que l'identification des auditeurs à leur profession est dominée par la valorisation des intérêts. D'un côté, chaque grand cabinet cherche en particulier à développer des avantages concurrentiels sur ses confrères, tels que la spécialisation ou la mise en oeuvre de méthodologies originales. Les différents cabinets d'audit cherchent à être plus compétitifs en offrant des services de qualité et en améliorant l'efficacité générale du cabinet. Ainsi, le potentiel de croissance des cabinets d'audit dépend de la façon dont ils construisent et maintiennent un audit de qualité [Richard (2000)]. Mais d'un autre côté, nous remarquons le développement de la publicité par les cabinets. Un tel mécanisme est contradictoire avec l'approche traditionnelle de l'activité en tant que profession libérale. La pression du marché a conduit les cabinets d'audit à fournir des prestations dans des conditions de compétitivité accrue. Eichenseher et al (1983), Cushing et al (1986), Danos et al (1986), Kinney (1988), Wheeler et al (1990), Maher et al (1992) et Manson et al (1998) remarquent l'augmentation de la concurrence dans le marché d'audit. Les recherches ont démontré que la concurrence a généré :

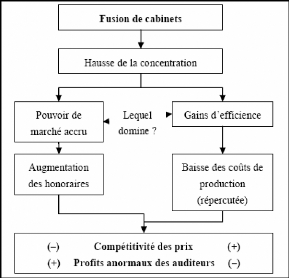

Nous pouvons conclure que l'augmentation de la concurrence a poussé les firmes d'audit à pratiquer des stratégies qui ont un effet sur la structure du marché (grands cabinets et petits cabinets) et sur l'homogénéité de la profession. Ces conclusions sont cohérentes avec la perspective moderne. Paragraphe 2 : La pression de la demande Les cabinets subissent une forte pression sur les honoraires de la part de leurs clients. De manière générale, les entreprises, à la recherche d'économies, font pression sur leurs fournisseurs. Etant donné que les entreprises pensent que l'audit n'a aucune valeur ajoutée opérationnelle, elles exercent des pressions sur leur cabinet d'audit. Beaucoup de cabinets sont ainsi amenés à réviser leur niveau d'honoraires à la baisse sous la pression de leurs clients. Pour combler cette réduction, les cabinets recourent à une diminution du volume horaire des interventions ou bien à une réduction du taux horaire de facturation. La qualité d'audit va être dépréciée voir même l'expression d'une opinion sur les états financières sera non fiable. Pour remédier à ce problème, les instances professionnelles françaises par exemple ont fixé des interventions horaires minimales en fonction de la taille de l'entreprise contrôlée, mais l'impact peut rester important. Fischer (1996) montre que les relations entre les cabinets et leurs clients tendent de plus en plus à mettre en avant la négociation sur les prix, de manière parfois particulièrement rugueuse. En Tunisie, ce probleme d'honoraire ne se pose pas. Les honoraires sont fixés par un barème en fonction du total bilan des entreprises, total des produits ou l'effectif global mais cela n'empêche pas les pratiques de réductions contraire à la réglementation. Beattie & Fearnley (1998) pensent que le recours à la pratique des appels d'offre pour l'octroi des missions d'audit ne peut qu'accentuer les tendances à la baisse. La tendance à la baisse des honoraires est en outre encouragée par la pratique qui consiste à diminuer le montant des honoraires d'audit en espérant profiter de la relation créée avec le client pour proposer d'autres services susceptibles de dégager davantage de marge (conseil juridique, conseil fiscal ou conseil en management). Cette situation est contraire à la déontologie professionnelle traditionnelle des commissaires aux comptes, ce qui illustre le changement de mentalité et de méthodes intervenu sur le marché de la certification. Pour contourner ce problème, les lois sur la sécurité financière (Sarbanes Oxley aux Etats-Unis et la loi n ° 2003- 706 du 1 er août 2003 en France) ont interdit le cumul de mandat de commissariat aux comptes avec d'autres missions. Cette disposition est instaurée en Tunisie par le code de commerce et le code des devoirs professionnels et reprise par le code des sociétés commerciales en 2000. Associée à la concurrence, la pression sur les honoraires s'est manifestée par des défaillances et des dépôts de bilan de cabinets en difficulté. Le corollaire de cette évolution est le développement des regroupements, fusions et rachats de cabinets qui contribuent à la concentration de la profession. Cette évolution est conforme avec les prédictions de la perspective moderne. Paragraphe 3 : La concentration et la segmentation du marché de l'audit La concurrence entre cabinets a entraîné un changement de la nature des acteurs du marché. La profession est dominée par de grosses structures intégrées à des réseaux nationaux ou internationaux dont la logique économique et les valeurs s'opposent avec celles du commissaire aux comptes traditionnels, dont l'approche s'apparente plutôt à celle d'une profession libérale. Le marché tend à se segmenter entre les gros cabinets internationaux, les autres cabinets d'audit structurés à dimension plus nationale et les cabinets à vocation purement régionale ou locale. Casta et Mikol (1999) affirment que cette segmentation reflète elle-même une segmentation au niveau de la clientèle entre les petits clients et les grosses sociétés ou groupes à forte visibilité. L'émergement des grands groupes multinationaux, dont l'audit s'effectue à un niveau international, a suscité le recours à des réseaux de cabinets pour assurer l'homogénéité des traitements et réaliser des économies d'échelle. A ces différences de taille entre cabinets s'ajoutent également des différences de culture dues à l'emploi de méthodologies plus ou moins organisées et informatisées, au recours au personnel différent (jeunes diplômés de grandes écoles ou lieu des filières comptables classiques) et à des relations humaines particulières (le professionnalisme par opposition à une approche paternaliste). Cependant, l'opposition entre petites et grandes structures peut être nuancée. En effet, les petits cabinets peuvent bénéficier des évolutions méthodologiques développés par les grands et de leurs efforts pour développer et défendre la profession. Dans ce cas, l'écart semble surtout exister entre les cabinets qui peuvent se familiariser aux nouvelles technologies d'audit et conditions économiques et culturelles et les autres qui sont attachés à l'attitude traditionnelle du commissaire aux comptes. Cette évolution du marché de l'audit est similaire à l'évolution dans d'autres secteurs. Sur le plan économique, la concentration de la profession a pour conséquence un problème éventuel de collusions entre les acteurs pour diminuer le degré de concurrence sur les prix. Les études empiriques réalisées aux Etats-Unis sur différentes périodes ont contrairement montré que les inquiétudes relatives à l'existence de collusions ne sont pas fondées. En fait, la pratique du lowballing (la diminution des honoraires pour obtenir un client) a plutôt permis d'aboutir à une rotation satisfaisante des auditeurs. Les stratégies de regroupement ont souvent pour objectif la recherche d'économie d'échelle et des gains d'efficience. Ces stratégies ont une place prépondérante dans l'activité d'audit. La concentration du marché conduit en effet à deux stratégies des cabinets : - la recherche des gains d'efficience ; et /ou - l'accroissement de leur pouvoir de marché. Sous la pression concurrentielle, les gains d'efficience seront en tout ou partie supportés par les clients engendrant une augmentation de la compétitivité du service d'audit. Tandis qu'une hausse de la concentration des auditeurs n'est pas en soi une mauvaise chose. En effet, si les fusions entre les cabinets engendrent des situations de monopole, quasi-monopole ou d'oligopole sur le marché, imposant des barrières à l'entrée et des honoraires excessifs aux sociétés clientes, alors le pouvoir de marché va accroître. La Figure 1.5 développée par Piot (2006) illustre ce double impact contradictoire des fusions de cabinets. Figure 1.5 : Les effets des fusions de cabinets

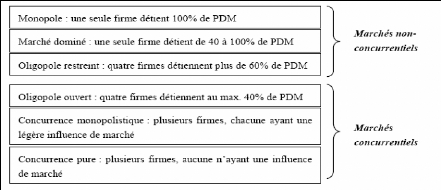

Source: Piot (2006, p. 3) Selon la figure 1.5, les fusions de cabinets d'audit produisent une situation concurrentielle se caractérisant par une relation jointe entre concentration et compétitivité. Cette relation dépend de l'effet « dominant » du renforcement des positions dominantes des producteurs ou des gains d'efficience induit par le regroupement. Sur la base des indicateurs de concentration, Shepherd (1997) identifient six grandes formes de marché, synthétisées dans la Figure 1.6. Figure 1.6 : Classification des marchés selon leur niveau de concentration

Source: Piot (2006, p. 4) En conclusion, compte tenu des caractéristiques développées du marché de l'audit, la perspective traditionnelle et moderne de l'économie industrielle semble à priori applicable à ce marché. Selon la perspective traditionnelle, les économistes industriels énoncent l'existence de relations causales directes entre les structures d'un marché, les stratégies des entreprises sur ce marché et leurs performances économiques. En effet, une forte concentration des fournisseurs favorise la collusion, diminue la compétitivité des biens ou services offerts (en terme de prix ou de qualité), et permet de générer des rentes anormales de type oligopolistiques. Or, similairement aux autres secteurs d'activité économiques, l'ensemble des études réalisées ces dernières années sur la structure du marché de l'audit [ex : Beattie et Fearnley (1994), Piot (2006)] souligne une diminution du nombre des acteurs majeurs dans le marché d'audit et sa domination par les « BIG four ». Suite aux fusions, les grands réseaux d'audit sont passés de huit à quatre. Toutefois, le paradigme moderne se détourne de cette stricte causalité au profit d'une conception plus sophistiquée préconisant que la concentration et la performance sont conjointement déterminées par les paramètres d'offre et de demande [Beattie et al. (2003)]. Selon cette approche, une concentration accrue n'a pas forcément des effets négatifs car l'effet dépend de la capacité des prestataires à améliorer l'efficience de la production des biens et des services [Piot (2006)]. Par exemple, une opération de regroupement peut générer des économies d'échelle (frais de structure) ou des gains d'apprentissage (expertise sectorielle, compétences spécifiques). Pour appliquer ce paradigme, les chercheurs utilisent généralement le modèle d'honoraires d'audit (Audit Fee Model) pour analyser la taille et déterminer une situation d'équilibre entre l'offre et la demande au sein du marché de l'audit. Section 4 : Revue de la littérature empirique : Plusieurs travaux empiriques ont cherché à mesurer et à expliquer la concentration du marché de l'audit, particulièrement aux États-unis et au Royaume- Uni. Plus récemment, des recherches similaires sont réalisées le marché français. D'autres études s'intéressent à l'effet de la concentration du marché de l'audit. Paragraphe 1: Les études empiriques sur la concentration du marché d'audit Pour les études portant sur la concentration du marché, nous nous intéressons aux études récentes. Piot (2006) étudie la concentration de l'offre et l'intensité concurrentielle du marché de l'audit français. Il explique les effets des fusions entre les réseaux d'auditeurs sur la compétitivité du marché. L'échantillon étudié représente l'ensemble des sociétés cotées fin 1997 et fin 2003. Cette période se caractérise par le passage des « BIG Six » aux « BIG Four », ainsi que par une segmentation sectorielle de ce marché. Les résultats empiriques montrent une hausse de la concentration globale. Cette concentration concerne également la majorité des secteurs étudiés, bien que certains affichent une diminution. Les ratios de concentration déterminés confirment une tendance vers l'oligopole restreint, et par conséquent un marché globalement non-concurrentiel. Le chercheur remarque aussi la quasi-absence des secteurs de type « ouverts » et la dominance des structures de type « fermés ». Toutefois, même si le marché dans sa globalité et un nombre croissant de secteurs sont caractérisés par un oligopole restreint, l'intensité concurrentielle, mesurée par les indices de Herfindahl, reste assez vive entre les [quatre ou six, selon les segments] grandes firmes d'audit. En fin 2003, les indices de Herfindahl calculés sur les neuf principaux réseaux d'audit en activité - restent dans la zone de concurrence monopolistique pour la plupart des secteurs (entre 0,20 et 0,40). Dans cette situation, la concurrence par les prix demeure et les auditeurs sont encouragés à différencier leurs services. Piot conclut donc que la vague de concentration observée entre 1997 et 2003 a une probabilité faible engendrer une hausse exagérée des honoraires d'audit, ou encore une diminution de la qualité d'audit. En plus, les indices de Herfindahl calculés montrent que certains secteurs d'activité sont plus concurrentiels que d'autres. Les regroupements et autres fusions de firmes d'audit ont eu un effet de redistribution des parts de marché dans des secteurs comme la chimie-pharmacie et les services. Cette relative « ouverture » du marché français est due à l'obligation de co-commissariat aux comptes. Cette obligation a pour effet de permettre aussi aux cabinets d'audit nationaux de conserver un part de marché sur le segment des sociétés cotées. Toutefois, les résultats de Piot montrent des différences sectorielles importantes. Les caractéristiques propres aux secteurs d'activité peuvent expliquer les différences d'intensité concurrentielle. Par exemple, la culture ou les usages du secteur et les qualifications et les compétences requises pour effectuer les diligences nécessaires (complexité et les risques de l'entreprise auditée) peuvent expliquer ces disparités sectorielles. Broyé (2007) analyse la concentration du secteur d'audit en France. Son échantillon est composé de 428 sociétés cotées en bourse, soit 854 mandats de commissaire aux comptes titulaires. Il utilise comme variable les honoraires d'audit payés en 2005. Il démontre que la concentration du marché est forte. Les BIG 4 disposent près de la moitié des mandats, soit en termes d'honoraires, 86 % des parts de marché. Le cabinet Ernst & Young détient à lui seul 33 % des parts de marché. Toutefois, il constate des disparités en fonction des secteurs d'activité et des compartiments de cotation des sociétés auditées. Alors que les parts de marché des BIG 4 sont importantes sur le compartiment A (91 % des honoraires d'audit), elles sont plus faibles sur le compartiment C, où elles ne détiennent qu'un tiers des mandats. Finalement, il compare ces résultats avec ceux observés en Angleterre, où les « BIG four » perçoivent 99 % des honoraires payés par les 350 premières entreprises. La comparaison montre que les 428 sociétés de l'échantillon ont été auditées par 272 cabinets différents. Ce résultat fait ressortir la spécificité de la réglementation française qui impose le co-commissariat. Grant Thornton1 (2007) étudie la concentration des acteurs de l'audit dans les pays du G8. Les résultats de l'analyse de la concentration des auditeurs au sein des économies du pays du G8 montrent un pic de 99% en Italie, suivie par le Royaume- Uni 98% et les Etats -Unis 97%. En Allemagne, le niveau de concentration est relativement moins élevé soit 83%. Le niveau de concentration le plus faible des pays du G8 est affiché en France soit 61%. Ce taux est expliqué par l'existence du co-commissariat aux comptes. L'étude conclut que la concentration des acteurs de l'audit dans les pays du G8 explique l'énorme déséquilibre du marché qui est associé à un risque de 1 Grant Thornton International est une organisation mondiale qui n'exerce pas d'activité et ne fournit pas de services en son nom propre ou par d'autres voies. réduction de la concurrence et en plus une qualité d'audit plus faible. Elle engendre un risque systémique dans les marchés financiers internationaux. Abidin, Beattie et Goodacre (2008) étudient la concentration du marché de l'audit et le taux des honoraires d'audit payés par l'ensemble des entreprises industrielles qui figurent sur la liste du marché local de Grande Bretagne à partir de l'année1998 jusqu'à 2003. La concentration est mesurée selon deux critères : le nombre des auditeurs et les honoraires d'audit. A partir des résultats obtenus, ces auteurs trouvent que le marché britannique, comme le marché français, se caractérise par une structure de type oligopole restreint. En se basant sur les honoraires d'audit, la part de marché des BIG a connu une légère augmentation de 1% en 2003 par rapport à 1998. En revanche, basé sur le nombre d'audit, les parts de marché diminuent de 76% en 1998 à 68% en 2003. En outre, des indices plus précis ont montré une légère diminution sur tout le marché. La compétitivité entre les cabinets d'audit est accrue. En effet, Le ratio de changement des auditeurs calculé sur toute la période est élevé par rapport aux autres recherches qui ont été faites auparavant. Cette étude explique l'effet de la disparition du cabinet Anderson sur la concentration du marché britannique. Cette disparition a pu diminuer le degré d'inégalité entre les BIG eux-mêmes. Les parts de marché faibles des cabinets d'audit non BIG montrent l'existence des barrières à l'entrée. Paragraphe 2 : Les conséquences de la concentration des marchés d'audit Plusieurs travaux posent la question : Est ce que les regroupements et les fusions des cabinets ont généré une augmentation du pouvoir de marché et/ou une amélioration de la qualité d'audit ? Le pouvoir de marché est reflété par le niveau des honoraires et la rentabilité des firmes d'audit. Selon l'étude de Iyer et al. (1996) portant sur le marché britannique, les mégafusions de 1989 n'ont pas généré une augmentation des honoraires. Ils concluent qu'elles ont un effet neutre sur la compétition. Choi et Zéghal (1999) examinent l'effet de la fusion sur la rentabilité des firmes d'audit. La rentabilité est mesurée par le résultat par collaborateur avant et après fusion. Ils trouvent que la performance des grandes entreprises n'est pas significativement différente des petites entreprises dans plusieurs pays. Ils concluent que une forte concentration n'entraîne pas nécessairement une faible compétition. Ivancevich and Zardkoohi (2000) montrent que les fusions ont tendance à augmenter la concentration de l'industrie face à l'augmentation des barrières à l'entrée et la réticence des clients pour le changement des auditeurs. Cette situation peut engendrer une augmentation des honoraires ou bien des économies d'échelle. Thavapalan et al. (2002) montrent que la fusion entre Price Waterhouse et Coopers & Lybrand a augmenté la part de marché des BIG 5. Toutefois cette fusion a entraîné une dispersion plus équitable des clients de l'audit dans certains secteurs en Australie. D'autres études ont étudié les conséquences de la défaillance d'Anderson sur le marché de l'audit. Asthana et al. (2004) montrent que le taux des honoraires de l'audit (pourcentage total actif) des entreprises américaines a augmenté considérablement en 2002 suite au scandale d'Enron surtout pour les clients risqués et de grandes tailles. En effet, les sociétés ne possèdent pas les mêmes risques sur le marché. Après la défaillance d'Anderson, les cabinets d'audit tiennent en considération le facteur de risque dans la détermination de leur honoraire. Ils trouvent également que les anciens clients

d'Anderson bénéficient d'une des entreprises similaires. Ce résultat est consistent avec l'existence de compétition entre les cabinets pour l'audit de ces entreprises. L'étude de Basioudis et Papadimitriou (2007) ne confirme pas ces résultats dans le contexte britannique. Les résultats ne montrent aucun changement dans les honoraires de l'audit ajustés entre 2001 et 2002 pour les clients antérieurs d'Andersen. Conscient de la dominance des cabinets anglo-saxons sur le marché de l'audit et afin de protéger les cabinets français, le législateur français a prévu l'obligation de désigner au moins deux commissaires aux comptes dans les sociétés faisant appel public à l'épargne. Selon le cabinet Mazars, « le co-commissariat se présente comme une solution intéressante aux dysfonctionnements rencontrés dans le contrôle des comptes et la Corporate Governance des grandes entreprises »2. Ainsi, la désignation d'un deuxième commissaire aux comptes vise à lutter contre le risque de voir les cabinets BIG s'approprier les mandats de la quasi- totalité des grands groupes français. Piot (2005) pense que cette obligation légale de co-commissariat aux comptes fait du marché français potentiellement plus « ouvert » que les marchés anglo-saxons. Piot (2006) trouve que, en 1997, bon nombre de moyennes ou grandes firmes françaises optent pour les services d'un BIG 6 conjointement avec réseau national. Ce résultat est confirmé par les travaux de Broyé (2007). L'obligation de cocommissariat aux comptes rend le marché français plus ouvert que le marché britannique. 2 Mazars (2003), « Opinions sur l'audit, Le joint-audit : une solution d'avenir selon Mazars », www.mazars.fr. Toutefois, Noël (2005) montre que cette obligation profite essentiellement aux cabinets BIG 4. Les honoraires versés aux auditeurs BIG, en cas de cocommissariat aux comptes, sont supérieurs à leurs confrères non BIG. En résumé, les études empiriques démontrent que la fusion et le regroupement des cabinets, à l'échelle international, ont généré des marchés de l'audit concentrés aux Etats-Unis, en Allemagne, en Royaume-Uni et en France. Cette structure du marché a un effet sur les honoraires et la rentabilité des cabinets d'audit. L'instauration de cocommissariat par le législateur français a permis de diminuer la concentration du marché. Il est dés lors intéressant d'étudier la concentration du marché de l'audit en Tunisie. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||