CHAPITRE 2 ~

ÉTUDE EMPIRIQUE

SUR LE MARCHÉ

DE L'AUDIT EN

TUNISIE

L'objectif de l'étude est d'analyser la concentration

du marché de l'audit en Tunisie avant et après la loi relative au

renforcement de la sécurité financière. Nous proposons de

tester l'hypothèse que la concentration du marché de l'audit

tunisien est plus faible après l'entrée en vigueur de la LSF.

L'étude est établie sur la base des rapports annuels

publiés par les sociétés tunisiennes faisant appel public

à l'épargne au titre des exercices 2004, 2005 et 2006.

La première section de ce chapitre est consacrée

à la présentation des aspects méthodologiques. Dans la

deuxième section, nous présentons notre échantillon et les

observations empiriques.

Section 1 : Les aspects

méthodologiques

La majorité des études portant sur la

concentration du marché de l'audit propose une analyse globale. Ces

recherches permettent d'apprécier les incitations et contraintes

économiques au niveau de la production de ce service. Piot (2006) et

Beattie (2008) abordent également la concentration de manière

segmentée, au niveau du secteur d'activité des

sociétés auditées.

Trois mesures de concentration du marché ont

été appliquées précédemment dans les

études sur le marché de l'audit. Les deux mesures

employées couramment sont le ratio de concentration (CR) et Indice de

Hirschman-Herfindahl (HI). La troisième mesure, le coefficient de Gini,

est utilisée dans plusieurs études économiques relatives

à l'inégalité des richesses. Cette mesure est relativement

neuve pour les études portant sur le marché de l'audit. Elle a

été employée par Quick et Wolz (1999) dans leur recherche

sur le marché de l'audit allemand et récemment par l'étude

de Beattie et al. (2008) portant sur le marché de l'audit

britannique.

Le calcul des indicateurs de concentration nécessite la

détermination préalable des parts de marché de chaque

auditeur.

Paragraphe 1 : La mesure des parts de marché

(PDM)

Les travaux antérieurs sur la concentration calculent

les PDM selon deux approches : (1) le nombre de clients détenus, (2) les

honoraires d'audit ou, à défaut, la taille des clients

audités.

La première approche, bien que simple d'utilisation,

s'avère particulièrement non efficace sur le plan

économique car elle ne prend pas en considération des

différences de taille entre les sociétés

auditées.

La seconde approche permet de mieux refléter le poids

économique de chaque acteur dans le marché ou segment de

marché examiné. Les études empiriques antérieures

privilégient cette approche, car elle est plus significative du point de

vue économique.

Puisque l'information relative aux honoraires facturés

n'est pas publiée, nous utilisons dans notre étude la taille du

client. Étant donné que les honoraires d'audit et la taille de la

société auditée sont parfaitement corrélés,

plusieurs travaux antérieurs, comme ceux de Moizer et Turley (1987),

Minyard et Tabor (1991) et Piot (2006), retiennent la racine carrée de

cette taille. En outre, les honoraires d'audit en Tunisie sont fonction du

produit brut, total bilan et nombre d'employés. Ces mesures

reflètent la taille de l'entreprise.

Ainsi, nous suivons cette approche en définissant la

taille par le total de l'actif, dans la mesure où la démarche

d'audit est généralement axée sur la validation des postes

du bilan. Pour tenir compte du nombre variable d'auditeurs en fonctions

(généralement deux), chaque société auditée

est divisée à parts égales en fonction du nombre de

mandats qu'elle offre. Par exemple, si deux commissaires sont en fonction, il

est supposé que chacun d'eux audite un demi de la société.

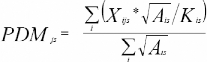

Mathématiquement, la PDM de l'auditeur j dans le segment s

(marché global ou secteur d'activité) se calcule alors comme

suit :

Où :

- Xijs est une variable binaire

codée 1 si la firme i du segment s est auditée par l'auditeur

j,

- Kis désigne le nombre

d'auditeurs nommés par la firme i du segment s,

- Ais est égal au total de

l'actif de la firme i du segment s.

Paragraphe 2 : Les indicateurs de

concentration

Les travaux antérieurs utilisent les mesures de

concentration traditionnelles suivantes :

- ratios de concentration CRk (somme des PDM détenues par

les k plus grands auditeurs, avec k = 4, 6 et 8) ; et

- indices de Herfindahl de même ordre.

Selon Thavalapan et al. (2002), ces indicateurs

présentent l'avantage d'intégrer la dispersion des parts de

marché entre les principaux acteurs considérés, et donnent

donc une représentation économique plus juste de

l'équilibre du marché ou segment de marché

étudié. L'indice de Herfindahl fournit une image

économique du secteur plus minutieuse que celle avancée par les

ratios traditionnels (Moizer et Turley, 1989 et Pong, 1999).

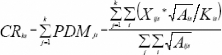

Formellement, et en utilisant les notations

précédentes, le ratio de concentration d'ordre k (CRk) du segment

de marché s (marché global, secteur d'activité) est

défini comme suit :

Stigler (1968)22 définit l'indice de Herfindhal ainsi

que ses déterminants. Il le présente comme «...la somme des

parts de marché, élevées au carré, de chacun des

cabinets d'audit en question». Il ajoute que «...pour un

marché composé de (n) cabinets d'audit, l'indice de Herfindahl

est compris entre 1/n si les parts de marché sont équitablement

réparties entre les acteurs et 1 si le marché est détenu

par un seul acteur...».

L'indice de Herfindhal a été initialement

appliqué par Eihenseher et Danos (1981). Des recherches

postérieures ont repris cette mesure. Nous pouvons citer : Moizer et

Turley (1987) ; Wootton et al. (1994) ; Pong, (1999) ; Choi et Zéghal

(1999) ; Wolk et al. (2001) et McMeeking et al. (2005).

L'indice de Herfindhal mesure les parts de marché

détenues par un cabinet d'audit. Généralement, elle est

égale à la somme du chiffre d'affaires au carré de

l'entreprise auditée (i) divisée par la somme au carré des

chiffres d'affaires des entreprises auditées. D'autres chercheurs

utilisent les honoraires d'audit payés par les entreprises

auditées (Minyard et Tabor, 1981) ou le nombre des entreprises

auditées (Moizer et Turley, 1987).

Dans une étude portant sur le marché de l'audit

français, Piot (2006) calcule l'indice de Herfindahl par la racine

carrée du total actif normée par le nombre d'auditeurs

nommés par une entreprise. L'indice de Herfindahl d'ordre k (Hk) du

segment de marché s (marché global, secteur d'activité)

est calculé comme suit :

22 Cité dans Wolk et al. (2001, p.160).

Dans notre étude empirique, nous utilisons la part de

marché pondérée et le ratio de concentration.

Section 2 : Présentation de l'échantillon

et des résultats

Le marché d'audit examiné dans la

présente étude concerne les auditeurs de toutes les entreprises

tunisiennes faisant appel public à l'épargne (APE) pour la

période 2004 à 2006 : Période marquant l'apparition de la

loi relative au renforcement de la sécurité financière

instaurant l'obligation de designer un Co- commissaire aux comptes pour les

sociétés sous certaines conditions et la rotation des

commissaires aux comptes.

Paragraphe 1 : Présentation de

l'échantillon

Nous avons réalisé une étude auprès

d'un échantillon assez large des sociétés tunisiennes

faisant appel public à l'épargne pour les années 2004,

2005 et 2006.

Toutes les informations sur les entreprises (secteur

d'activité, total bilan), leurs auditeurs ont été

extraites à partir des sites officielles du Conseil du Marché

Financier (CMF) et de la Bourse de Valeurs Mobilières de Tunisie

(BVMT).

La définition des sociétés et des

organismes faisant appel public à l'épargne est donnée par

l'article 162 du code des sociétés commerciales : « Sont

réputées sociétés faisant public à

l'épargne celles qui émettent ou cèdent des valeurs

mobilières en appelant le public à l'épargne ».

Aux termes de l'article 1er de la loi n°

94-117 du 14 novembre 1994 portant réorganisation du marché

financier : « Sont réputées sociétés ou

organismes faisant appel public à l'épargne :

1) Les sociétés qui sont déclarées

comme telles par leurs statuts ;

2) Les sociétés dont les titres sont admis

à la cote de la bourse ;

3) Les banques et les sociétés d'assurance quelque

soit le nombre de leurs actionnaires ;

4) Les sociétés dont le nombre d'actionnaires est

égal ou supérieur à cent ;

5) Les Organismes de Placement Collectif en Valeurs

Mobilières ;

6) Les sociétés et les organismes autres que

les organismes de placement collectif en valeurs mobilières qui, pour le

placement de leurs titres, recourent soit à des intermédiaires,

soit à des procédés de publicité quelconques, soit

au démarchage ».

Pour identifier les sociétés et les organismes

faisant appel public à l'épargne, nous avons utilisé la

liste divulguée par le CMF au 13 mai 2008. Notre échantillon ne

contient pas la totalité des entreprises figurant sur cette liste. Il

est composé de 94 sociétés en 2004, 118

sociétés en 2005 et 129 sociétés en 2006 (Tableau

2.1).

Tableau 2.1 : Répartition des entreprises de

l'échantillon par secteur

|

EXERCICE

|

|

SECTEUR

ACTIVITE

|

2004

|

2005

|

2006

|

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

|

FINANCIER

|

39

|

41,49%

|

52

|

44,07%

|

69

|

53,49%

|

|

COMMERCIAL

|

6

|

6,3 8%

|

8

|

6,78%

|

8

|

6,20%

|

|

ASSURANCE

|

11

|

11,70%

|

12

|

10,17%

|

11

|

8,53%

|

|

INDUSTRIEL

|

22

|

23,40%

|

25

|

21,19%

|

24

|

18,60%

|

|

LEASING

|

5

|

5,32%

|

6

|

5,08%

|

8

|

6,20%

|

|

AUTRES

SECTEURS

|

11

|

11,70%

|

15

|

12,71%

|

9

|

6,98%

|

Total des

observations

94

100%

118

100%

129

100%

Les sociétés sont réparties sur plusieurs

secteurs tels que présentés dans le tableau 2.1. Le secteur

financier englobe la majorité des sociétés

observées (plus que la moitié de l'échantillon en 2006).

Il comporte les banques, SICAV, SICAR, SICAF et les FCP. « AUTRES SECTEURS

» représente à la fois le secteur immobilier, tourisme et

loisir, et télécommunication.

La variation du nombre des entreprises pour chaque secteur est

due à la fois à l'admission des nouvelles sociétés

comme des sociétés faisant APE, une ou plusieurs

sociétés ne remplissent pas les critères des

sociétés faisant APE, à l'absence de l'information sur le

site officielle du CMF ou de la BVMT ou à l'omission de notre part.

Le tableau 2.2 montre la fluctuation des observations

effectuées sur l'échantillon. Par rapport aux

sociétés figurant dans la base de données du CMF, nous

avons 12 observations manquantes en 2004, 1 en 2005 et 16 en 2006.

Tableau 2.2 : Etat des observations

collectées

|

ANNEE

|

TAILLE DE

L'ECHANTILLON

|

Nbre de Sté

qui joint la

liste

|

OBSERVATIONS

COLLECTEES

|

OBSERVATIONS

MANQUANTES

|

|

2004

|

|

|

94

|

12

|

|

2005

|

106

|

13

|

118

|

1

|

|

2006

|

119

|

25

|

128

|

16

|

Le tableau 2.3 fournit une description de la taille de

l'échantillon basée sur le total de l'actif. Nous constatons la

dominance du secteur financier. Ce secteur englobe à la fois les

entreprises de très grandes tailles (à l'environ de 4707 Millions

de Dinars) et des petites firmes (122 Mille de Dinars). A l'exception du

secteur « financier » et « autres secteurs », la dispersion

de l'échantillon est presque égale et ce malgré

l'importance de la différence entre les deux extrémités

(MAX et MIN du total de bilan) des tailles du total de bilan des

sociétés appartenant au même secteur.

Nous remarquons également, contrairement aux autres

secteurs, la diminution de la moyenne et la médiane du secteur financier

et leasing.

Tableau 2.3 : Statistiques descriptives de l'actif

total

|

SECT

|

ANNEE

|

TOTAL ACTIF

|

MOYENNE

|

MEDIANE

|

MAX

|

MIN

|

|

FIN.

|

2004

|

25 950 870 157,500

|

665 406 927,115

|

66 150 519,000

|

4 287 610 000,000

|

1 051 865,040

|

|

2005

|

30 045 774 858,754

|

577 803 362,668

|

72 350 756,500

|

4 399 155 000,000

|

461 721,000

|

|

2006

|

33 721 965 586,373

|

495 911 258,623

|

29 430 064,000

|

4 706 982 000,000

|

121 941,641

|

|

COM.

|

2004

|

214 731 383,070

|

35 788 563,845

|

33 054 138,123

|

78 581 674,774

|

5 122 210,578

|

|

2005

|

283 603 030,850

|

35 450 378,856

|

28 835 902,578

|

80 379 994,766

|

4 946 323,909

|

|

2006

|

298 844 087,784

|

37 355 510,973

|

30 334 187,630

|

93 149 020,000

|

4 681 626,667

|

|

ASSUR.

|

2004

|

1 501 267 525,907

|

136 478 865,992

|

134 169 361,826

|

383 427 893,741

|

4 335 582,313

|

|

2005

|

1 703 406 072,800

|

141 950 506,067

|

139 428 689,681

|

416 572 786,667

|

4 124 822,709

|

|

2006

|

1 641 103 754,748

|

149 191 250,432

|

145 269 615,000

|

441 138 465,455

|

4 632 366,250

|

|

INDUS.

|

2004

|

1 141 161 581,394

|

51 870 980,972

|

39 729 166,000

|

197 808 343,159

|

411 442,000

|

|

2005

|

1 257 314 720,540

|

50 292 588,822

|

41 280 820,000

|

208 227 636,062

|

310 645,000

|

|

2006

|

1 295 703 601,905

|

53 987 650,079

|

44 109 074,648

|

215 259 791,649

|

4 521 805,119

|

|

LEAS.

|

2004

|

679 221 897,000

|

135 844 379,400

|

155 232 596,000

|

242 380 400,000

|

43 856 265,000

|

|

2005

|

827 805 690,000

|

137 967 615,000

|

140 841 446,000

|

261 441 866,000

|

49 258 318,000

|

|

2006

|

939 711 199,000

|

117 463 899,875

|

82 902 356,000

|

270 156 183,000

|

50 587 039,000

|

|

A.SECT

|

2004

|

1 435 211 365,639

|

130 473 760,513

|

25 895 265,000

|

1 187 274 000,000

|

3 195 019,000

|

|

2005

|

1 544 186 023,671

|

102 945 734,911

|

22 622 930,000

|

1 172 569 000,000

|

2 933 332,000

|

|

2006

|

1 531 540 675,137

|

170 171 186,126

|

37 924 119,000

|

1 247 059 000,000

|

18 454 731,000

|

|

TOTAL

|

106 013 423 212,072

|

311 804 185,918

|

47 489 985,000

|

4 706 982 000,000

|

121 941,641

|

Paragraphe 2 : Résultats de

l'étude

La présentation de nos résultats est divisée

en trois parties :

· description de la structure du marché ;

· mesure des parts de marché ; et

· analyse des ratios de concentration du marché.

1. Description de la structure du marché

:

L'article 13 Ter du code des sociétés

commerciales exige la désignation de deux commissaires aux comptes ou

plus inscrits au tableau de l'Ordre des Experts Comptables de Tunisie pour les

sociétés suivantes :

· les établissements de crédit faisant appel

public à l'épargne et les sociétés d'assurance

multi-branches ;

· les sociétés tenues d'établir des

états financiers consolidés conformément à la

législation en vigueur si le total de leur bilan au titre des comptes

consolidés dépasse un montant fixé par décret (100

millions de dinars) ;

· les sociétés dont le total des

engagements auprès des établissements de crédit et de

l'encours de leurs émissions obligataires dépasse un montant

fixé par décret (25 millions de dinars).

Le tableau 2.4 suivant démontre que 27.34 % des

sociétés en 2006 ont désigné deux commissaires aux

comptes en application de la LSF et sauf 5.93 % en 2005.

Tableau 2.4 : Répartition des entreprises de

l'échantillon par nombre de

commissaire aux comptes

ANNEE

|

CAC

|

%

|

COCAC

|

%

|

TOTAL

|

2004

|

91

|

96,81%

|

3

|

3,19%

|

94

|

2005

|

111

|

94,07%

|

7

|

5,93%

|

118

|

2006

|

93

|

72,66%

|

35

|

27,34%

|

128

|

|

Dans le tableau 2.5, nous présentons la

répartition de l'échantillon par nature d'auditeur (BIG/NON BIG).

Nous constatons que les cabinets BIG assurent l'audit légal de environ

30% des entreprises de l'échantillon.

Tableau 2.5 : Répartition des entreprises de

l'échantillon par nature d'auditeur (BIG/NONBIG)

ANNEE

|

CAC

|

COCAC

|

TOTAL

|

%

BIG

|

|

NBIG

|

2 BIG

|

2 NBIG

|

BIG-

NBIG

|

|

29

|

62

|

|

2

|

1

|

94

|

3 1,91%

|

2005

|

31

|

80

|

|

4

|

3

|

118

|

28,81%

|

2006

|

19

|

74

|

4

|

13

|

18

|

128

|

32,03%

|

|

L'article 13 bis du code des sociétés

commerciales prévoit que : « le commissaire aux comptes est

désigné pour une période de trois années

renouvelables. Toutefois, le nombre du mandats successifs, compte tenu du

renouvellement, ne peut excéder pour les sociétés

commerciales soumises à l'obligation de désigner un commissaire

aux comptes inscrit au tableau de l'Ordre des Experts Comptables de Tunisie,

trois mandats lorsque le commissaire aux comptes est une personne physique et

cinq mandats si le commissaire aux comptes revêt la forme d'une

société d'expertise comptable comportant au moins trois experts

comptables inscrits au tableau de l'Ordre des Experts Comptables de Tunisie, et

ce, à condition de changer le professionnel qui engage sa

responsabilité personnelle sur le contenu du rapport de contrôle

des comptes et de changer l'équipe intervenant dans l'opération

de contrôle une fois, au moins, après trois mandats ».

La rotation imposée par cet article est applicable lors

des renouvellements des mandats à partir du 1er janvier 2009.

Nous avons examiné si les sociétés

tunisiennes procèdent au changement de leur auditeur tout en prenant en

considération que le mandat du commissaire aux comptes est de trois ans.

Nous enregistrons 3 changements en 2005 et 5 changements en 2006. Les

changements concernent essentiellement les banques qui sont régies par

une réglementation spécifique. Les autres modifications

intéressent

la nomination du deuxième commissaire aux comptes

conformément à l'article 13 Ter du code des

sociétés commerciales.

2. Mesure des parts de marché :

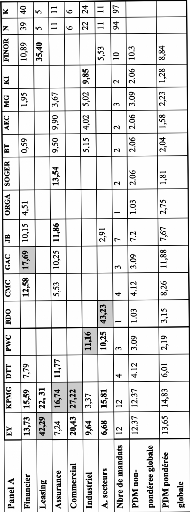

Le tableau 2.6 présente les PDM

pondérées par secteurs d'activité, et globalement, pour

chacun des réseaux d'audit considérés en 2004 (panel A),

en 2005 (panel B) et en 2006 (panel C).

En 2004, le cabinet international KPMG occupe le premier rang

et Ernst and Young le deuxième d'après la PDM

pondérée. En outre, ces deux cabinets occupent le premier rang en

nombre de mandats suivis du cabinet FINOR, Ils interviennent dans tous les

secteurs de l'échantillon.

L'analyse des parts de marché par secteur

démontre qu'il n'existe pas un seul leadership. En effet, les premiers

rangs, en terme de PDM pondérée sont occupés pour le

secteur d'assurance et commercial par KPMG, le secteur industriel par PWC, le

secteur de leasing par Ernst and Young, le secteur financier GAC et les autres

secteurs par BDO. Nous remarquons que mêmes des cabinets non BIG occupent

le premier rang.

En 2005, KPMG cède le premier rang en terme de part de

marché pondérée et non pondérée à

Ernst and Young. La troisième place est occupée en terme de parts

de marché par GAC.

Les parts de marché sectoriels restent partagés

entre plusieurs cabinets. En effet, GAC, Ernst and Young, SOGER, KRESTON

INTERNATIONAL dominent le secteur financier, Leasing, assurance et industriel

respectivement. KPMG continue à s'imposer dans le secteur commercial.

Les leaderships des autres secteurs sont KPMG et PWC.

En 2006, Ernst and Young continue à occuper la

première place mais il n'est Leadership que dans le secteur industriel

avec KRESTON INTERNATIONAL. KPMG s'impose dans le secteur commercial et des

assurances. FINOR et PWC occupent le premier rang dans le secteur du Leasing et

autres secteurs respectivement.

Nous pouvons conclure que les sociétés faisant

appel public à l'épargne ont une tendance de choisir comme

commissaire aux comptes des cabinets internationaux parmi les BIG ou des non

BIG.

Les résultats démontrent que tous les auditeurs

des entreprises faisant appel public à l'épargne font partie de

la région de Tunis à l'exception de deux auditeurs appartenant

à la région de Sfax.

Cette attitude est à l'origine, à notre avis,

de l'orientation vers une technicité supérieure, un service

d'audit performant soit pour la raison que certaines sociétés

faisant APE appartiennent à des réseaux internationaux (par

exemple les banques) et elles ont une obligation d'avoir des états

financiers certifiés par des cabinets internationaux.

Le législateur tunisien intervient pour réduire

cette concentration, à travers la loi n°2005-96 du 18 octobre 2005,

relative au renforcement de la sécurité des relations

financières, en instaurant la notion de co-commissariat aux comptes. Il

en résulte, par l'observation du tableau 2.6, que les parts de

marché des leaders (BIG et non BIG) baissent, En effet, les parts de

marché pondérées du Leadership sont 14,83 ; 12,95 et 10,72

en 2004, 2005 et 2006 respectivement.

De l'autre coté, nous remarquons à la fois que

l'apparition de nouveaux cabinets nationaux qui commencent à accaparer

une partie des parts de marchés dans différents secteurs et

l'augmentation de la part de marché pour d'autres cabinets. Le tableau

2.5 précédent confirme ces résultats : le co-commissariat

composé d'un BIG et non BIG ou de deux non BIG domine celle de deux

BIG.

3. Analyse des ratios de concentration du

marché

Le Tableau 2.7 présente les ratios de concentration

d'ordre quatre, six, huit et pour l'ensemble des firmes d'audit

considérées.

De première lecture, la concentration globale

décroît entre 2004 et 2006 pour tous les niveaux de mesure. Ce

résultat traduit l'effet du double commissariat instauré en 2005.

Le ratio de concentration d'ordre quatre (CR4) permet de caractériser le

marché au regard des structures présentées en Figure 1.5.

Il apparaît

que dans les années 2004, 2005 et 2006, le marché

de l'audit est qualifié comme un oligopole ouvert (CR4 juste au-dessus

du seuil de 0,40).

L'examen des différents niveaux de calcul des ratios

de concentration souligne une certaine gradualité dans la diminution de

celle-ci. Plus particulièrement, le niveau de concentration baisse de

manière convexe, autrement dit à un rythme croissant, en fonction

de l'ordre auquel il est mesuré.

Tableau 2.7, Ratios de concentration sur le

marché tunisien de l'audit : 2004-

2005-2006

|

CR4

|

CR6

|

CR8

|

|

2004

|

2005

|

2006

|

2004

|

2005

|

2006

|

2004

|

200

|

2006

|

|

|

|

|

|

|

|

|

5

|

|

Financier

|

59,5

|

55,2

|

51,5

|

80,6

|

71,1

|

64,1

|

90,4

|

82,8

|

71,5

|

|

9

|

9

|

1

|

3

|

7

|

9

|

|

6

|

7

|

Leasing

|

1001

|

89,6

|

40,8

|

***

|

1002

|

56,5

|

***

|

***

|

70,3

|

|

|

8

|

6

|

|

|

9

|

|

|

2

|

Assurance

|

53,9

|

55,0

|

56,1

|

74,0

|

73,1

|

68,8

|

90,8

|

84,9

|

79,5

|

|

1

|

7

|

1

|

6

|

6

|

|

|

5

|

2

|

Commercial

|

92,5

|

72,5

|

69,4

|

1003

|

94,9

|

90,1

|

***

|

1004

|

1005

|

|

2

|

5

|

|

|

|

1

|

|

|

|

Industriel

|

38,2

|

31,3

|

30,9

|

52,9

|

44,7

|

44,7

|

63,6

|

56,8

|

54,8

|

|

7

|

7

|

9

|

8

|

8

|

4

|

5

|

5

|

2

|

A. Secteur

|

75,9

|

61,1

|

68,3

|

87,8

|

72,7

|

82,5

|

95,3

|

81,9

|

94,7

|

|

7

|

9

|

6

|

8

|

7

|

4

|

5

|

6

|

7

|

Concentratio

|

49,2

|

44,0

|

41,8

|

65,1

|

56,5

|

53,3

|

74,2

|

65,5

|

59,6

|

n globale

|

|

6

|

3

|

3

|

2

|

6

|

9

|

8

|

6

|

Ratios de concentration (CR) d'ordre 4, 6, 8, Tous les ratios

sont calculés à partir de

|

parts de marchés pondérées par la racine

carrée du total de l'actif des sociétés

|

auditées. Il est tenu compte du commissariat conjoint

sous l'hypothèse d'équi-

|

répartition de la mission entre les co-commissaires aux

comptes.

|

1 Sauf 3 commissaires aux comptes intervient dans ce

secteur.

|

2 Sauf 5 commissaires aux comptes intervient dans ce

secteur.

|

3 Sauf 5 commissaires aux comptes intervient dans ce

secteur.

|

4 Sauf 7 commissaires aux comptes intervient dans ce

secteur.

|

5 Sauf 7 commissaires aux comptes

intervient dans ce secteur.

|

|

Au-delà de l'observation globale du marché, le

Tableau 2.7 met également en évidence des situations

intersectorielles particulièrement irrégulières. Le CR4,

par

exemple, s'inscrit dans un intervalle [0,3 8-1] en 2004, lequel

réduit à [0,31-0,69] en 2006.

La concentration globale semble avoir des

répercussions sectorielles fortes dans la mesure où nous

assistons à un changement au niveau de la structure de marché

:

· le secteur de leasing passe de la structure d'un

marché non concurrentiel dominé par une seule firme

détenant plus que 40 % des parts de marché à une structure

proche de marché concurrentiel soit de type oligopole restreint.

Seulement, 3 auditeurs interviennent dans le secteur « leasing » en

2004, En 2006, CR8 est égal à 70,32 %.

· le secteur commercial et les « autres secteurs

» sont caractérisés par une structure non concurrentielle

sous la forme d'oligopole restreint (quatre firmes détiennent plus de

60% de PDM). Le secteur « commercial » reste toujours «

fermé » même si on augmente l'ordre de ratio, En effet, en

2006 il plafonne à 100 % avec seulement sept acteurs.

· Le secteur industriel est caractérisé par

une concurrence pure (aucune firme n'a une influence de marché).

· Les secteurs financiers et assurance ont une structure

de concurrence monopolistique : plusieurs firmes, chacune ayant une

légère influence sur le marché.

Malgré la chute enregistrée au niveau du ratio

de concentration dans ses différents niveaux, les « Autres secteurs

» n'obéissent pas à cette allure et voire leur ratio de

concentration augmente de nouveaux en 2006. Ce résultat peut être

expliqué par l'hétérogénéité des

entreprises en termes de total de l'actif (par exemple, TUNISAIR a un total

d'actif très élevé par rapport aux autres entreprises).

Dans le marché de l'audit, nous ne pouvons pas nier

l'effet des regroupements et les fusions entre les cabinets et surtout les BIG

4. En Tunisie, ces derniers disposent de parts de marché importantes sur

tous les secteurs. Le tableau 2.8

démontrent qu'ils dominent environ le tiers du

marché de l'audit des entreprises faisant appel public à

l'épargne.

Tableau 2.8 : Ratios de concentration des BIG 4 sur le

marché tunisien de

l'audit : 2004-2005-2006

|

CR BIG

|

|

2004

|

2005

|

2006

|

|

Financier

|

37,11

|

34, 34

|

31,15

|

|

Leasing

|

64,6

|

70,58

|

22,43

|

|

Assurance

|

35,75

|

33,24

|

30,60

|

|

Commercial

|

47,65

|

36,00

|

36,18

|

|

Industriel

|

24,17

|

15,76

|

18,67

|

|

A. Secteur

|

32,74

|

34,47

|

30,67

|

|

Concentration globale

|

36,68

|

33,67

|

29,27

|

|

Ratios de concentration (CR) des cabinets BIG 4 (EY : Ernst and

Young ;

KPMG : Klynveld Peat Marvick Goerdeler ; DTT : Deloitte Touche

Tohmatsu ; PWC : PriceWaterhouse Coopers).

Tous les ratios sont calculés à partir de parts

de marchés pondérées par la racine carrée du total

de l'actif des sociétés auditées, Il est tenu compte du

commissariat conjoint sous l'hypothèse

d'équi-répartition de la mission entre les co-commissaires

aux comptes.

|

En 2005 et 2006, les BIG 4 possèdent des parts de

marché leaders mais elles sont plus faibles qu'en 2004. Ce

résultat montre que le co-audit a des effets très importants sur

la structure du marché. Il a pu affaiblir la concentration et rivaliser

la compétitivité entre les acteurs. Nous remarquons que PWC et

DELOITTE ne possèdent pas des parts de marché importants. Ce

résultat peut être expliqué par le fait que ces cabinets

ont un portefeuille composé essentiellement de services à

l'export et de missions spéciales (audit informatique par exemple).

En outre, le Co-commissariat a pour objectif de renforcer

l'indépendance des auditeurs, améliorer la qualité des

travaux d'audit en assurant une compétence technique plus large et la

possibilité d'émettre des opinions différentes. Par

exemple, en 2006, nous constatons que les deux auditeurs de l'UIB ont

émis deux opinions différentes l'une avec réserve et

l'autre refus de certification.

En conclusion, nous pouvons confirmer notre hypothèse.

En effet, les nouvelles dispositions de la LSF permettent de diminuer la

concentration du marché

de l'audit tunisien et offrir aux cabinets nationaux des

opportunités pour concurrencer les cabinets internationaux. Mais, la

période d'étude ne peut pas mettre en valeur toutes les

conséquences de la loi relative au renforcement de la

sécurité financière car l'obligation de rotation des

auditeurs n'est pas encore entrée en application effective. En effet, le

législateur tunisien a reconnu l'importance de la rotation des

commissaires aux comptes à travers les dispositions de l'article 13 bis

de la loi 2005-96 sus-indiquée. Toutefois, nous ne pouvons pas remarquer

les résultats de cette disposition sur la structure de marché car

la date d'effet est à partir du premier janvier 2009. Par

conséquent, la rotation pourrait, dans certains cas, ne survenir

qu'à partir de 2011.

CD

N

CD

N

(r)

m-1

1-1

N

N

z

o

N

00

C

't)

00

O

M

oc

kr)

O

,--

Cr)

O

1-1

CD

CO

N

4-1

N

kr)

N

UW

N

O N-

O

M

N

N

00

O

N

O CT

01-

O

V')

N

O

N

O

N

N

N

PQ

4T4

L7

o

m-1

00

O

N

N

o

g

O

m-1

kr)

N

N

N

N

N

N

N

u

C.7

g-1

N

00

00

CD1

O

u

u

N

kr)

N

kr)

N cés

et

o

PQ

rn

O

N

et

N rn's

u

No.

cr,

O

CT

N

N N

N N

c

O VD-

(.7

tr)

00

N

1-1

· cr N

N

rn

rn

N

g-1

N

N

N

N

N N

/-1

00

efr

N

1-1

N

N

els

N

N N

M

Os

N

N

N en's

Q

rM

Q

cà

1.

ro) 1. Q -14

715

· 41

-

aw

.)

- - e

·

·c,1

°

·

· 4.

· -c)

8 t,

rI

<

o b

m z

· 1 1.) e

'g)

m Z

ce 0 0

,1-

·) -ee

ce

·

· .,;-;

U g

· -

·

· < N Z

F4 4

re r..7 4

'Et>

"19

") z

0 -0

· .2 c:5

1.)

· ,

'

· è)

E- o

· w -g

z u

co

. .

°UQ-d

ô

· u

P-1 N

-ci e

§ °) g 8 e, g 4.>

· 41:),

E- fe-.

·

·

S ,s :

·°2

U

Z

< 0 ce

On g .<P'

e

WO

·

·

p(),

...,

e

0 -c-d

ce te^

5 ce

0 4.,

al ,--.

co

=,. e

' cij ..-,

-a

I--à ro

dam

m

.., 4 ,-,

,--.

.71 ''

....

, w. .__. e '"" FLI 0

N --

-0 PI

.-e) _; 0Z

.1f. PI F'-:

e ie < cb <

0 « v -,11 e

,.

Ô szL, W

.... 5

co 'cle

e 8

..= ."D) e z

0 0

..., c

o 4

·- E-

rct - t v)

0 P4 ci) ..

·m .

c.

· _

., ci)

-.. Te. U a.,.

. . ..44

14 g%)

Z

N E--:

a., Z

e

r:,,121.

·'''')....0.1

re ,.. 8

el) M.

· U''' 0 =

E- 0 we "g

c.) n

..= L.7

..,:j m

e o -- o

ru e E- .

CY

·

0

,_y re

.a., --

n z

ci)

·

· -E im

W

Ems- ..=

cd 0 A 4-1 7,d M -^AmU rû U -ci

-ri) 1)

5 ...d

-2 0 ce cd

co ....=

o0 4.,

o

L.7

..x

c.) 0

,.. -8 - E- 0

Tc

z re

rct o

o B 0

p., N

-0 e < el) e.,< p4sg

w+->

0 -.r

...

-0

L7-0 eu e

-0 <

-9.

= -

ci).<9 '-'°

.., â

s 0 g 4 .,..) c) U 4' < >4

Zrn

-0 el) 0 à

1:e s-4 ,,, ce 0 ''' ru _A g < ' E A

-5 15 W

·

· co .. 0 il,

.' n en", >7 el)

W r:1 2

= A

|

...,-,1

|

::,

|

rn

|

oc

|

0A

|

te')

|

N

|

|

|

|

Z

|

N

.n

|

1/4.0

|

N

--i

|

00

|

kr)

N

|

kt--)

--1

|

oo

--

--

|

|

|

|

0

|

p

N

c:.

_.

|

--

c:.

|

|

|

N

|

ViD

rn

|

_.

|

00

|

N

|

|

|

|

|

|

rq

ce

|

|

N

|

,--iViD

|

.1-

0

,4

|

|

(c)

X

|

r-

iri

,-;

|

|

0

1-1

.1:

|

|

oo

fn

.1:

|

|

rn

|

.1-

N

|

0

0,

,--

|

|

(..)

|

|

|

C---

1-1

eT

|

|

eT

V iD

M

|

|

N

|

ViD

· --

|

ViD

rn

,4

|

s

ai

|

01

c:;

|

|

01

oo

|

|

.1-

.1-

|

rn t:;

|

|

00 .1:

|

N

|

w

(c)

0

|

|

|

es1

its:

,-,

|

|

|

cc

|

en

|

N

|

ViD

N

|

1:4

O

|

oc

(---:

|

|

|

|

(c)

|

|

N

|

· cp --1

|

oc

|

god

|

oo

|

|

ViD

iri

,--

|

|

|

oo

N

N

|

V:i

|

oo

d:

|

cI

oo

if;

|

S'fl

(c)

|

VD

'C'?

|

|

c>

d:

|

|

-Ir,

|

|

|

Ir)

|

r-

rn

|

(,e)

x

0

|

a,

oo

c5

|

|

oo

en

te-;

|

|

oo

ri

|

|

te-)

|

.1-

|

--.

te-;

|

0

ai

|

|

ca

--.

a;

--.

|

|

M

a;

|

|

M

v:;

|

en

|

N

|

S

s.

--.

|

0

e

c«

|

|

|

|

|

oc

rn

S

|

r-

N

es1

,--,

|

rn

|

.

N

|

ViD

'e?

1-1

|

HS A

|

01

ch

1/4.t5

|

S

Cr)

;

--1

|

01

,--I

;

· --

|

|

|

.1-

'I:

|

|

VD oo

|

.1-

ViD

|

(c)

X

|

S

tr)

cri

--.

|

N

oci

1-1

|

S

CD

tri

· --

|

Ilrà

co

N

|

|

IN

N

N

q

|

C

·1

1-1

|

ViD

cr;

|

N

tr)

t-\i

1-1

|

W

|

00

S

(-ri

--.

|

· Zr IL--;

un

en

|

· --

71:

,an

|

ViD

d-

-

te-;

|

oo

er_i

ou

|

te)

71_:

in

|

.1-

--.

|

N

--.

--.

|

iri

c>

r,i

--.

|

rn

7u"

:

e

a

|

1.

.2 te ni

...1 .z.,

wi

|

tu

ni

.-.

et

te

4

|

cu te gi i.a

r*

.

|

11

.r.,

b

e

0

ce

u

|

7e

.c., ... .

· nle A

4

|

f

g

-,...

te

e

d

|

-,....1 10 cani 0 cu

ms ce

1-.

.0

z

|

te .0 - 0 e t)

e ry

ce

·cu

a ti,

"d.

n e

a ;:l

|

te

'0

1 -1

.%)

ms

e

c)

ele 2

cet

e -g

n

Pi TI

|

|

|

kr)

00

|

VD

-1

|

VD

,--I

|

00

|

01

N

|

Ch

|

cr)

VD

· --

|

|

|

Z

|

00

|

00

|

,--1

--

|

oc

|

d-

N

|

cz,

|

00

c

·I

--

|

|

|

0

4

4,

|

Ni

00

,--

.

|

c::,

el

-

eq

|

|

|

|

01

_,--

.u.,

|

r-

.

|

Ni

.1-

c;

.

|

S

N

od

|

U

|

|

|

|

|

te

.1".

OC

|

|

N

|

N

N

,--;

|

00

01

C;

|

LD

X

|

N

,4

|

|

,--1

kr;

|

|

N 00

71:

|

|

71-

|

tn

chi

|

d-

N

|

U

|

|

|

po

N

kr;

|

|

|

|

4--4

|

--

·

VZ)

C;

|

,r:)

MI-

C;

|

F.

A

|

S

00

C;

|

|

M

..-;

|

|

Co

· --

·

.1

|

N

vD

N

|

O

|

oo

vD

r.;

|

cr)

e:

,--,

|

W

u

ce

|

0

|

|

--

|

|

c.)

71-

N

|

|

rn

|

.1-

ce

· --

|

o,

'1".

,--.

|

d

LD

pe

O

|

N

Ni

S

|

|

|

|

|

|

Ni

|

N

N

--

|

Ch

vD

|

|

Ni

Ni

cri

|

|

cr,

--

S

|

|

|

|

Ln

|

r:; CD

cri

|

N

N

|

U

..1

(c)

|

Ir,

r

/--

|

ce

d:

|

ce)

cD,

· ml:

|

|

|

|

00

|

Ch

mi

|

00

N

C'

|

U,..,

U

|

ch

cz.

s

|

oo

71

|

kri

,_;

--

·

|

|

cr;

000

N

|

|

ch

|

N

tri

tri

|

,4

N

JD

|

C

A

P:1

|

|

oo

0

00

|

|

d-

.

ez

|

|

ch

d-

S

|

rn

|

d-

oo

,--

|

ch

,--

|

L) ,--, tt--) ce) ,-1 ce, N

oo --I. N N ei

1=t

· kn 71: s tek S 41"

un

Ems n .n ez, VD Ith-

E_, -- -

c::: mi

A c

·; N: V1(..)

u r.... cr, oc e

X ce .--+ N 0, 0, ,--,

CD

c' it..,:. 4O 0 v: 1> c:::

GR?

c::

r-1 00 ,--+ /--q

N ri

N . N N

O M d- d- te 00

.1".

O

>1 -- °2. cri d: ": c). s c::

N

W ,--I U1 ,--I ,--I 00

·D /-4 gI gI

|

CM Q

el CI Q

ms 4,

Z1 0 Cij

11 "ti

e ' te 1:1

.z

4 tse .

ce 4 Q e e cl, e

(,..) .0 ce _,$: Q

·Zew Q Q 0 Q

0

cà pi E ;-` a cà

...,,,,

-r, ni .. 41 ro) Q cu

0:1

A ,..1 e e e ,e e L. x -g x e

ce 41 Q . 0 --- -tm n 0 n

a 4

· 4 u '..... ''e z pi a

0-1 TI

|

|

|

|