SECTION III : L'ÉLABORATION ET LA MISE EN PLACE

D'UN

SYSTÈME D'INFORMATION DE GESTION

Rendus à ce niveau de notre analyse, nous pouvons

aisément affirmer que la mise en oeuvre des SII dans les entreprises est

un enjeu de taille. On observe malheureusement que le taux de réussite

est faible. Les résultats d'une enquête du Réseau

ANACT14 (2007) montre que les projets TIC engagés ont un taux

d'échec de 18% et les cas de dépassements de délais sont

à 53%.

Ces nouveaux systèmes sont susceptibles de modifier

profondément le fonctionnement de l'entreprise et son organisation ; les

influences pouvant être réciproques. Par conséquent la

maîtrise de ces influences nous conduira à définir les

facteurs clés de succès préalables à tout processus

de mise en place d'un SIG.

Sous-section I : Les SIC et

l'organisation : influences réciproques

Un SIG est en réalité l'introduction

d'éléments nouveaux dans le système de gestion

traditionnelle d'une entreprise. Aussi, il est immuable que cette introduction

peut, dans certaines circonstances, provoquer un rejet immédiat du

système. Ce phénomène s'explique d'un côté

par les effets du SIG sur l'organisation et d'un autre côté par

les changements imposés par l'organisation au SIG.

27

R. CHEVALLET (2007, P.2)

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

I. Les influences des SIG sur l'organisation

Les mutations de l'organisation sont perceptibles :

-- au niveau de la stratégie globale : K.LAUDON

(2000, P.33) estime que « pour profiter pleinement de la technologie de

l'information, notamment des occasions qu'offre internet, les organisations

doivent repenser et remodeler leur manière de concevoir leurs produits

et services, de les produire, de les livrer et de les entretenir ». La

stratégie globale semble alors être influencée car

l'orientation générale de la firme est modifiée.

-- au niveau de la structure : on remarquera :

m une plus grande flexibilité : les nouvelles

technologies viennent reconfigurer les structures, surtout dans la perception

de l'espace et les interactions qui existent entre les personnes ;

m une redéfinition des postes : le contenu du travail

des gestionnaires est actualisé. Un bon nombre des traitements manuels

sont annulés avec le recours au progiciel de gestion

intégrées ;

m une émergence de nouveaux métiers au sein d'une

organisation tels que : Opérateur de saisie, Auditeurs Informatiques

;

-- au niveau des opérations : l'usage des SIG va

rendre l'environnement de travail plus convivial. Les traitements sont plus

rapides et les risques d'erreurs sont minimisés. Les conditions de

travail sont nettement améliorées.

II. Les influences de l'organisation sur l'implantation du SIG

L'organisation a une main mise totale sur l'implantation d'un

SIG. En effet, compte tenu des objectifs de l'organisation, elle va

déterminer : -- les domaines de la gestion à informatiser :

l'entreprise peut par

exemple opter pour une informatisation de ses transactions

commerciales ou (et) de la gestion de son personnel;

28

15 K.LAUDON (2000, P.27) : « système de

gestion qui intègre toutes les facettes des activités, notamment

la planification, la fabrication, la vente et les finances, pour pouvoir

coordonner plus étroitement en diffusant l'information aux

différents services concernés »

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- les objectifs assignés au SIG : un des objectifs

peut être de réduire le temps de traitement des dossiers clients.

Exemple : les compagnies d'assurance peuvent réduire le temps du

traitement des demandes de souscription à quelques jours au lieu de

plusieurs semaines ;

-- les produits informatifs : les utilisateurs du SIG, vont,

préalablement à son implantation, préciser les

informations dont ils ont besoin pour accomplir leurs tâches ;

-- les investissements à opérer : la direction de

l'entreprise va définir le montant et l'échelonnement des

investissements du projet ;

-- l'ampleur du matériel à déployer : la

cellule informatique va par exemple opter pour l'installation d'ordinateurs

personnels ou l'installation d'un serveur central auquel sont reliés des

terminaux;

-- les personnes qui vont intervenir dans la mise en place et le

suivi du projet d'implantation du SIG ;

Ces interactions sont de nature à favoriser

l'échec des projets. La connaissance des facteurs clés de

succès nous garantira le succès de notre du projet.

Sous-section II : Les facteurs

clés de succès de l'implantation d'un SIG

Un projet de SIG engendre de nombreuses mutations dans une

entreprise. Il se solde malheureusement parfois par des échecs. Afin de

se prémunir de tout désagrément, il est indispensable

d'anticiper ces effets engendrés, de maîtriser son projet dans

tous ses aspects, et enfin d'ajuster l'organisation après la mise en

place.

I. Connaître les effets attendus sur l'entreprise

29

Les changements drainés par les SIG sont plus ou moins

faciles à percevoir. C'est la raison pour laquelle les responsables du

projet doivent les prévoir afin de mieux les anticiper lors de la mise

en oeuvre du projet et surtout préparer les utilisateurs. Les mutations

peuvent être de plusieurs ordres ; on aura entre autre :

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- les mutations sur l'organisation du travail : un

décalage brutal et peu anticipé entre les nouveaux processus et

les anciens est à l'origine de la plupart des échecs des projets

;

-- les mutations sur les métiers : la

modification des processus fait appel à l'utilisation de nouveaux outils

de gestion. D'où l'évolution de certains métiers et

même la naissance de nouveaux métiers. Ces évolutions sont

rendues possibles par les différentes formations ;

-- les risques sur la santé : l'introduction

d'éléments informatiques est susceptible de causer des

problèmes de santé à certains employés. D'où

l'attention à porter sur les facteurs à risques comme :

l'augmentation des sollicitations, l'isolement de l'employé (absence de

soutien collectif) et l'ergonomie de l'application.

II. Maîtriser le projet de mise en place du SIG

Les échecs de certains projets sont liés

à la perte de contrôle des responsables sur le déroulement

du projet. Les étapes de mise en oeuvre doivent être

scrupuleusement respectées. Pour s'assurer du bon déroulement du

plan d'action retenu, R. CHEVALLET (2007, P.13) propose une méthode de

suivi en 10 étapes qui va de la réalisation d'une étude

d'opportunité à la formation des utilisateurs.

III. Ajuster l'organisation

Au terme de l'implantation du SIG, il est probable que

certains risques ou effets n'aient pas été identifiés et

anticipés. Il est indispensable de faire un examen complet du projet

(durant les premières utilisations des applications) afin d'effectuer

les derniers réglages. R.CHEVALLET(2007, P.34) a une démarche en

trois(03) étapes :

1. réaliser un bilan rapide des résultats de

l'implantation d'une application et des usages qui en sont faits ;

2. identifier les difficultés éventuelles et leurs

causes ;

3.

30

repérer et mettre en oeuvre les ajustements, qu'ils soient

liés à l'outil, à l'organisation, aux compétences

ou à la conduite du projet.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Se prémunir des désagréments est une chose,

encore faudrait il maîtriser les étapes de la mise en oeuvre d'un

SIG.

Sous-section III : Les étapes de

la mise en oeuvre d'un SIG

Il existe plusieurs démarches dans la mise en place

d'un SIG. Loin de nous la prétention de les présenter toutes,

nous donnerons une synthèse des démarches proposées par

E.TORT et J.O'BRIEN en tenant compte des apports faits par d'autres auteurs en

la matière. Ces démarches sont basées sur la

méthode MERISE (Méthode d'Etude et de Réalisation des

Informations par les Sous-Ensembles).

Avant de débuter tout projet, la direction doit

inéluctablement réaliser une étude d'opportunité

afin de cerner la pertinence du projet. Il ne faut surtout pas initier un

projet juste pour imiter la concurrence.

L'implantation d'un SIG est une démarche en quatre (04)

phases :

1. La phase de conceptualisation (Etude préalable)

2. La phase d'évaluation détaillée et de

conception

3. La phase de programmation et de mise en exploitation

4. La phase de maintenance du système et d'examen du

SIG

I. La phase de conceptualisation (Etude préalable)

L'idée de l'informatisation de la gestion étant

acquise, la phase de conceptualisation aura pour objectif d'énoncer les

grandes orientations relatives au projet. Cette étude préalable

se subdivise en trois(03) étapes : I Etape 1 : Constituer le

Groupe de Travail (GT)

I Etape 2 : Définir les besoins

I Etape 3 : vérifier la faisabilité

I Etape 4 : Evaluer les différents scenarios

a. Etape 1: Constituer l

-e Groupe à (Travail - (G(T"

31

Le GT est un groupe de personnes qui connaissent bien

l'institution, ses procédures, sa philosophie et sa culture. Ainsi, le

GT sera formé entre autre du chef d'entreprise, du responsable des

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

ressources humaines, du chef du service informatique, des

utilisateurs, des représentants des différents métiers et

fonctions, les représentants du personnel ;

b. Etape 2 : Definir Ces

besoins

La définition des besoins est une étape majeure

qui fournit les renseignements nécessaires pour une compréhension

parfaite de l'organisation et de ses sollicitations. Cette définition

permet entre autre la mobilisation, la concertation et la négociation

avec les utilisateurs. Bien conduite, elle nous éloigne des surprises

désagréables et maximise nos chances de réussite. Il sera

question de s'interroger sur les besoins techniques, fonctionnels et

organisationnels. Pour mener correctement cette étape, le GT devra :

-- constituer un dossier d'information : il regroupe tous les

documents et les pièces décrivant les principes et les

procédures de l'entreprise. Il est possible que certains processus aient

des documents incomplets, contradictoires ou même inexistants. Ce n'est

pas pour autant qu'ils seront négligés. Le GT doit y porter une

attention particulière afin de les cerner. Dans ce cas, il faut

interviewer le personnel pour comprendre ces processus ;

-- définir les besoins et les flux d'information :

consiste à répondre entre autre aux questions suivantes :

où les données sont-elles recueillies ? Où sont-elles

traitées ? Qui a besoin de quelles informations ? Où seront-elles

stockées ? Quelles informations sont nécessaires pour prendre ces

décisions ? Quand les décideurs en ont- ils besoin ? En quoi la

réorganisation des procédures peut-elle améliorer leur

efficacité ?

Sur la base du dossier d'information et des réponses

aux questions ci-dessus le GT établit un diagramme de circulation de

l'information.

-- examiner le système : l'examen du système nous

permet d'identifier

32

ses points forts, ses points faibles et surtout de

connaître les raisons

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

de l'insatisfaction des utilisateurs. Car le nouveau

système doit pouvoir répondre aux besoins mis en lumière

au point précédent.

A l'issue de cette étape, le GT doit rédiger le

cahier des charges

fonctionnelles et techniques.

a Etape 3 : Véri~ier

fafaisa6ilité

Etant donné qu'il est quasiment impossible de satisfaire

tous les

besoins, le GT doit circonscrire ce qui est réalisable.

Ce travail se base

sur une analyse des ressources humaines, techniques, et

financières.

-- les ressources humaines : c'est l'étude de

la faisabilité organisationnelle et sociale du projet. Le GT va dans un

premier temps repérer les grandes mutations et évaluer les

difficultés induites par le projet. Par exemple, va-t-on passer d'une

culture de l'informel à celle de la traçabilité, de

l'autonomie à un travail plus encadré? Dans un second temps,

s'interroger sur les capacités humaines à assurer aussi bien la

mise en oeuvre du SIG que son fonctionnement ;

-- les ressources techniques : à la suite de

la définition des besoins, le GT doit délimiter le niveau

d'informatisation de la gestion. L'informatisation de la comptabilité,

se fera : soit au niveau des opérations et des transactions soit au

niveau du reporting et du pilotage. Il s'agira alors de se demander si

l'entreprise a les compétences techniques pour assurer l'implantation et

le bon fonctionnement du SIG ;

33

-- les ressources financières : il s'agit de

faire une estimation du coût de cet investissement en terme de :

matériel et logiciel, prestations externes, temps interne avant, pendant

et après l'intégration, formation, sans oublier le coût de

fonctionnement, de mise à jour et de maintenance.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

d Etape 4 :

Eva(uer Ces différents

scenarios

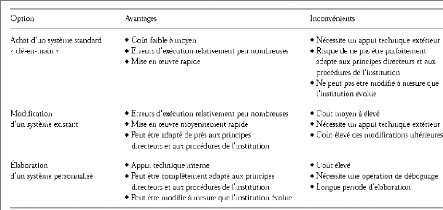

D'après J.O'BRIEN, l'entité a le choix entre

trois (03) scénarios : l'achat d'un système standard, la

modification du système existant ou l'élaboration d'un

système personnalisé. Il propose d'ailleurs un tableau de

comparaison de ces options (tableau 1) qui est présenté

ci-dessous.

Quelle que soit l'option choisie, elle devra tenir compte du

nombre d'utilisateurs. Faut-il une application monoposte ou multiposte ?

Tableau 1 : La comparaison des options

Source : J.0BRIEN, Les systèmes d'information de

gestion, éd. REN0UVEAU PEDAG0GIQUE, Canada, 1995.

En ce qui concerne les applications monopostes, elles ne

fonctionnent que sur un seul ordinateur à la fois. Ceci implique que

plusieurs utilisateurs ne peuvent pas se servir du programme

simultanément. Ces applications ont l'avantage d'être peu

coûteuses mais imposent que tous les enregistrements se fassent à

partir d'un seul poste. Elles semblent être inadaptées aux

entreprises de petite taille ayant un petit nombre d'opérations.

34

Les applications multipostes, encore appelées

applications Client- serveur, offrent une plus grande flexibilité qui

facilite la décentralisation. Son principe de fonctionnement est le

suivant : l'application est installée sur un ordinateur central

appelé Serveur. Les utilisateurs aux différents postes de travail

sont dotés d'ordinateurs (appelés Clients) qui sont

reliés

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

au serveur par le biais d'un réseau. De cette

manière, les enregistrements des données et la consultation des

informations peuvent se faire à tout moment et par plusieurs

utilisateurs situés à des lieux géographiques

différents. Ces applications nécessitent la mise en place

d'infrastructures importantes et coûteuses mais semblent être

très adaptées aux structures de grande taille.

A l'issue de cette étape, le GT doit préparer un

rapport sur les solutions proposées, les estimations relatives aux

coûts et au temps probablement nécessaire à l'implantation,

et présenter ce rapport à la direction pour examen et

approbation. En outre, il établira un rapport global de la phase qui

guidera l'exécution des phases suivantes.

Il faudra ensuite former l'Equipe du Projet (EP) du SIG, qui

devra être composée à la fois d'utilisateurs et de

programmeurs ; de nombreux membres du groupe de travail en feront sans doute

partie. Néanmoins, il importe que les spécialistes des

systèmes d'information y soient plus largement

représentés. Le chef de l'équipe de projet devra

être un membre de l'institution, et non un consultant.

II. La phase d'évaluation détaillée et de

conception

Il s'agit ici de procéder à une étude

approfondie des logiciels et surtout d'effectuer la conception du

système. Cette phase se déroule en trois (03) étapes que

sont : l'évaluation des logiciels, la présentation du nouveau

système et la mise au point du plan de déploiement du SIG.

a. Etape 1: EvaCuer Ces

~i~~~rents CogicieCs

Les logiciels identifiés par le groupe de travail dans la

phase 1 doivent maintenant faire l'objet d'une évaluation

détaillée.

Avant l'évaluation, tous les documents de

référence rassemblés sur les principes directeurs et les

procédures de l'institution doivent être communiqués au

prestataire.

35

On note que les sociétés d'informatique

proposent de plus en plus des logiciels de type ERP (Enterprise Ressource

Planning), traduction anglo-saxonne de Progiciel de Gestion

Intégré (PGI). Ces logiciels ont la

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

particularité d'être basés sur une

approche intégrée. Ils sont constitués de logiciels

indépendants spécialisés pour chaque domaine de la

gestion, tout en étant liés les uns aux autres pour garder une

cohérence générale.

En ce qui concerne la gestion comptable, l'achat d'un

progiciel peut être la meilleure solution. Car il existe une multitude de

programmes de comptabilité destinés aux petites entreprises

à bon prix qui opèrent généralement sous Windows.

Les plus courants sont notamment Maestria, Ciel Compta, Peachtree Accounting et

ACCPAC Accounting.

Il est essentiel que le logiciel choisi (acheté ou

conçu) remplisse certains critères :

-- le plan comptable et les formats de rapport doivent être

modifiables ;

-- le programme doit empêcher les utilisateurs de passer

facilement d'une période comptable à une autre;

-- l'usage systématique des mots de passe pour

l'accès aux logiciels ;

-- l'application doit permettre d'imprimer toutes les

données requises pour les audits et les documents comptables

obligatoires ;

-- l'application doit avoir une bonne ergonomie

c'est-à-dire être conviviale dans l'utilisation ;

-- l'utilisation du logiciel doit être intuitive et logique

;

-- le logiciel doit être accompagné d'un bon manuel

de l'utilisateur et bénéficier d'un solide appui technique.

6. Etape 2 : (résenter k

nouveau système

A ce niveau de la procédure, l'EP est à

même de faire un choix entre acheter un programme standard encore

appelé progiciel'6, modifier un programme existant ou

élaborer un nouveau logiciel pour la gestion.

L'EP doit présenter un projet de structure du nouveau

système comprenant entre autres :

-- une description de la saisie et du stockage des données

de base ;

16

Produit logiciel ou ensemble de logiciels standards

répondant à une catégorie de besoin pour un ensemble

36

d'entreprises

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- une description du personnel nécessaire et des

fonctions de celui-ci;

-- une description et des exemples de toutes les sorties

imprimées et des rapports qui seront générés par le

système ;

-- des procédures de contrôle et de confirmation des

flux d'informations ; -- des procédures de sécurité

concernant l'accès des utilisateurs au système et la sauvegarde

des données.

c. Etape 3 : Mettre au

point le plan de déploiement du SIC

L'EP a l'obligation d'une part, de présenter aux

utilisateurs, pour approbation, tous les éléments de

spécifications du système. D'autre part, Elle doit établir

un plan détaillé de mise en oeuvre du système, ainsi que

le calendrier et le budget de l'opération. Il reviendra ensuite à

la Direction d'approuver le plan et d'autoriser l'affectation des ressources

monétaires et humaines nécessaires.

III. La phase de programmation et de mise en exploitation

Durant cette phase, les applications sont

développées par les programmeurs (cas des applications sur

mesure). Celles-ci seront par la suite mises en exploitation. Nous

négligerons l'aspect programmation pour nous concentrer sur la mise en

exploitation. Cette dernière se fragmente en trois étapes que

sont : le paramétrage et le test des applications, la formation des

utilisateurs et la bascule.

a. Etape 1:

Paramétrer et tester les applications

Cette étape n'est nécessaire que lorsque

l'entreprise opte pour un progiciel de gestion. Cette étape consiste

à intégrer au progiciel les paramètres et options

décrites dans le cahier des charges. Il s'agira par exemple

d'initialiser la structure du plan comptable et la structure du plan

analytique.

37

Quel que soit le choix de scénario opéré,

la nouvelle application doit être testée. En pratique, il s'agit

d'installer l'application sur quelques postes « test », de s'assurer

qu'elle réponde correctement au cahier des

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

charges et, le cas échéant, de reparamétrer

ou de modifier les codes sources en conséquence.

6. Etave 2 : Former Ces

utilisateurs

La formation des utilisateurs se fait généralement

parallèlement au paramétrage. Celle-ci vise à :

-- développer la maîtrise technique de l'outil ;

-- favoriser son appropriation par des mises en situation ;

-- insister sur les nouveaux modes opératoires ;

-- revoir, certains processus afin d'intégrer les bonnes

pratiques ; -- mettre en évidence les nouvelles possibilités du

système ;

c. Etave 3 : Migrer Ces

données et gérer Ca 6ascuCe

Le nouveau système doit s'inscrire dans la

continuité du précédent. C'est la raison pour laquelle il

est indispensable d'intégrer les données de l'ancien

système au nouveau. C'est une opération très

délicate en raison du risque de perte d'information ou

d'incohérence. Cette étape doit être réalisée

avec minutie ; d'où la nécessité de définir le

périmètre et le niveau de détail des reprises de

données. Il est recommandé que seules les données

véritablement nécessaires soient reprises, et que cette bascule

soit autant que possible automatique.

IV. La phase de maintenance et d'examen du SIG

38

Le prestataire ne doit pas se limiter à l'installation

du système. Il doit aussi assurer un appui rapide et fiable en cas de

panne. On remarquera qu'un système relativement nouveau qui n'a pas

été testé de façon approfondie nécessitera

un appui beaucoup plus important. En principe, au fur et à mesure que

l'entreprise utilisera et connaîtra son système d'information de

gestion, elle sera en mesure de résoudre les problèmes, et

l'appui technique sera moins cher.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

39

Enfin, il est nécessaire de procéder à

des examens réguliers du programme pour que le système continue

à bien fonctionner, qu'il soit bien adapté aux principes

directeurs et aux procédures de l'institution, et continue de

répondre aux différents besoins d'information et de gestion. Il

est recommandé de procéder à ce type d'examen tous les

trois (03) ans.

Ce premier chapitre consacré aux fondements

théoriques des SI dans les entreprises nous a permis de voir comment

l'information de gestion peut être organisée au sein d'une PME

à l'aide des TIC. Le but visé étant de soutenir

efficacement le pilotage de la performance dans l'entreprise.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

«Au-delà de l'automatisation et de

l'intégration des données transactionnelles, se pose le

problème de leur mise à disposition dans le cadre du processus de

décision. En clair, il ne suffit pas d'informatiser les flux

opérationnels et les principales fonctions de l'entreprise, il est

également nécessaire de pouvoir organiser les systèmes de

pilotage et d'aide à la décision dont ont besoin les dirigeants

et les responsables opérationnels » (E. TORT, 2003, P.224).

40

Une telle démarche exige le suivi d'une

méthodologie. De prime abord, il faudrait appréhender les

concepts de performance et de tableaux de bord.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

SECTION I : LE PILOTAGE DE LA PERFORMANCE

La responsabilité du pilotage de la performance incombe

au contrôle de gestion. Par conséquent, c'est lui qui

décidera des outils et des méthodes à utiliser à

cette fin.

Sous-section I : La notion de

performance

La performance peut se définir comme la recherche de la

maximisation du rapport résultats/moyens, selon un objectif visé.

Ce qui sous-entend l'efficience et l'efficacité de l'organisation.

L'efficacité est le rapport entre les résultats et

les objectifs fixés.

L'efficience est la gestion optimale des ressources

allouées pour obtenir les résultats. L'efficience se

décompose en oisiveté et en gaspillage. L'oisiveté

étant la non utilisation des capacités de production, engendrant

des coûts de capacité ; tandis que le gaspillage a trait aux

pertes de ressources liées à une utilisation irrationnelle.

I. Le concept de gestion

Traduction du terme anglo-saxon « Management », la

gestion est la science des choix et de l'action. D'après le lexique de

gestion, c'est « la science permettant de déterminer la combinaison

la plus satisfaisante en terme de rendement et de productivité des

moyens matériels et de la ressource humaine dans les organisations

».

41

C. ALAZARD (2004, P.6) décline le concept sous deux (02)

dimensions : la gestion stratégique et la gestion opérationnelle

(figure 5).

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Figure 5 : Les dimensions de la gestion

Ainsi la gestion voit son champ d'action s'agrandir tant

à l'intérieur qu'à

l'extérieur de

l'organisation.

Gestion opérationnelle

ou gestion de

l'entreprise

GESTION

+

Gestion stratégique

ou gestion de

marché

- analyse stratégique

- orientations

- mise en oeuvre

- contrôle

- structure

- systèmes de décision

- système d'information

- système d'animation des hommes

Source : C. ALAZARD, S. SEPARI, DECF7 Contrôle de

gestion : manuel et applications, 6e édition, éd DUN0D, Paris,

2004, P.6.

Par ce schéma, on peut déduire que c'est la gestion

qui conduit l'entreprise. D'où la nécessité d'une vision

globale.

II. La performance globale

KAPLAN & NORTON, concepteurs du tableau de bord

prospectif,

cernent la performance d'une organisation suivant quatre (04)

axes :

-- la performance financière : il s'agit

d'évaluer quantitativement l'amélioration des résultats

suite à la mise en oeuvre de la stratégie. Cette performance est

généralement orientée vers la satisfaction des

actionnaires. D'où l'utilisation d'indicateurs comme l'EVA17

;

-- la performance client : elle vise dans un premier

temps à identifier nos différents segments de marchés, et

dans un deuxième temps à mesurer la satisfaction des clients.

Ainsi le manager prendra les décisions adéquates en ce qui

concerne sa clientèle ;

-- la performance des processus internes : cet axe aide

à identifier et à évaluer les processus importants qui

nous démarquent de la concurrence ;

42

17 Economic Value Added

THEME : CONTRI13KTION D'KN SySTEME COMPTA13LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

-- la performance dans l'apprentissage organisationnel

: elle est portée vers le personnel et l'organisation du travail. Elle

jauge la capacité du personnel et de notre organisation à

répondre aux exigences nées des autres performances.

III. Le contrôle de gestion

De manière élémentaire, contrôler

signifie vérifier, examiner des actions, des faits ou des

décisions. En se rapportant à la définition de la gestion

énoncée ci-dessus (paragraphe I), nous pouvons dire que le

contrôle de gestion est la vérification ou l'examen de

l'administration de l'entreprise.

Ainsi, le contrôle de gestion aura pour principale

fonction de veiller à la performance de la firme en utilisant des outils

classiques18 tels que : -- la comptabilité analytique :

notamment les coûts partiels, le coût

marginal, le seuil de rentabilité et l'imputation

rationnelle des charges

fixes ;

-- la gestion budgétaire :

planification-budgétisation-contrôle budgétaire. A

côté de ces outils traditionnels, il existe des méthodes

récentes.

Sous-section II : Les méthodes

plus ou moins récentes de la performance

Les méthodes classiques présentent des limites.

C'est la raison pour laquelle on note l'émergence de nouveaux outils

comme : le surplus de productivité globale, la gestion de la

qualité, les tableaux de bord (seront développés dans le

cadre de la section suivante).

I. Le surplus de productivité globale

C'est une méthode française qui tend à

mesurer la performance des entreprises dont l'objectif n'est pas le profit,

mais plutôt l'obligation de services publics. Cette méthode se

base sur le concept de productivité

43

18 Classification proposée par C. ALAZARD

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

qui est un objectif pour toute entreprise et symbolise le

rapport entre la production et les ressources mobilisées pour les

obtenir. Le surplus de productivité globale va donc essayer de donner

une tendance de l'évolution de la productivité globale. Cette

dernière étant « le rapport entre la production totale sur

l'ensemble des facteurs de production pondérés selon leur

participation aux coûts » (C. ALAZARD, 2004, P.542).

C. ALAZARD (2004, P.542) définit le surplus de

productivité globale comme « une mesure de la variation de la

productivité globale, c'est-à-dire le gain ou la perte qui existe

dans la combinaison des moyens de production et calcule la contribution de

chaque moyen de production à la variation de cette productivité

». C'est une variation sur deux (02) années consécutives.

Ainsi, la méthode met en exergue la contribution de chacun des

partenaires de l'entreprise.

II. La gestion de la qualité totale

La qualité totale (C. ALAZARD, 2004, P.565) est un mode

de gestion orientée vers la satisfaction du client à moindre

coût qui consiste à instituer dans toute l'entreprise des

méthodes de travail organisées en stratégie globale.

La démarche globale se fait suivant trois (03) axes ;

à savoir :

-- l'axe technique : il s'agit d'avoir un

système de production tendant

vers le zéro défaut. D'où la diminution des

sources de non-qualité19 ;

-- l'axe humain : c'est la gestion optimale du

personnel afin de minimiser

les risques d'erreurs et de défauts ;

-- l'axe organisationnel : il s'agit de mieux organiser

le travail des postes.

La gestion de la qualité totale engendre des

coûts : le coût de la gestion de la qualité, le coût

de non-qualité et le coût de malfaçon. Ces derniers peuvent

être analysés suivants la figure 6 ci-dessous.

44

19 Lexique de gestion : différence entre la

qualité conçue et la qualité du produit livré ou du

service rendu

THEME : CONTRI13KTION D'KN SySTEME COMPTA13LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

Figure 6 : L'analyse des coûts de la

qualité

Coût de la prévention

Coût de la

gestion de

la qualité

Coût de la détection

Coût de la

non- qualité

Coût de la

malfaçon

Coût de la défaillance interne

Coût de la

défaillance externe

Coût du

préjudice

commercial

Source : C. ALAZARD, S. SEPARI, DECF7 Contrôle de

gestion : manuel et applications, 6e édition, éd DUN0D, Paris,

2004, P.567.

Sous-section III : Les

indicateurs de la performance

L'unité de mesure de la performance est l'indicateur.

I. La notion d'indicateur

D'après le lexique de gestion, un indicateur

désigne « un outil de mesure ou un critère de l'état

d'un phénomène à un moment donné ». Il va

déterminer le choix opéré par le décideur. C'est

une information qui va offrir une meilleure appréciation d'une

situation.

En ce qui concerne les TB, les indicateurs sont de trois

catégories :

-- les indicateurs d'alerte : c'est un signal qui nous

informe d'un comportement ou d'une situation anormale. Ils

génèrent des actions à court terme. Exemple : le

dépassement du stock de sécurité;

-- les indicateurs d'équilibration : ils

constatent les évolutions par rapport aux objectifs fixés. Ainsi,

le décideur saura si les facteurs progressent normalement ou pas. Le cas

échéant, il pourra effectuer les interventions

nécessaires. Exemple : la progression du CA ;

45

-- les indicateurs d'anticipation : ils fournissent des

informations sur l'environnement de l'entreprise. Ce qui aidera le

décideur à modifier habilement sa stratégie et ses

politiques. Exemple : l'évolution du PIB.

THEME : CONTRI13KTION D'KN SySTEME COMPT.413LE

INFORMATISEA LA- DETERMINATION

DES INDICATEKRS DE LA-

PERFORMANCE: CAS DE L'ENTREPRISE EXPRESS AgRO

II. La typologie des indicateurs

A côté de cette classification, C. ALAZARD (2004, P.

604) propose la typologie suivante :

-- les indicateurs de résultat ou de progression ;

-- les indicateurs financiers ou non financiers ;

-- les indicateurs globaux ou ponctuels ;

-- les indicateurs de reporting ou de pilotage.

Indifféremment du type, un indicateur peut prendre l'une

des formes (A-M KEISER, 1995, P.170) ci-après :

0 un nombre : qui est une quantité ou une valeur (exemple

: le CA);

O un ratio : qui est le rapport entre deux valeurs (exemple : le

CA par commercial);

O un graphique : c'est une représentation qui donne une

meilleure lisibilité de l'indicateur.

|