S ECTION 2 : LE SECTEUR BANCAIRE TUNISIEN ET

SES PERSPECTIVES D'AVENIR

1.2 LES PARTS DE MARCHES

Il est clair que le nombre toujours élevé des

banques en Tunisie empêche l'émergence d'une banque dominante sur

la place de tunis. Mais, si l'on prend en considération le pôle

détenu par l'État à savoir, la STB, la BNA, et la BH,

celui-ci représente plus de 47% du marché en terme de

crédits. Cette part de Parts de marché en termes de marché

s'est maintenue en 2006 puisqu'elle se chiffrait à 46% en 2005. Pour ce

qui est des autres banques, aucune n'est parvenue à augmenter

sensiblement sa part de

marché, et un statu quo quasi général a

été observé dans le secteur bancaire entre 2005 et

2006.

|

Parts de marché en termes

d'encours de

crédit

|

2006

|

2005

|

|

STB

|

17.6%

|

17.0%

|

|

BNA

|

16.0%

|

15.9%

|

|

BH

|

13.7%

|

13.1%

|

|

BIAT

|

12.3%

|

12.3%

|

|

Amen Bank

|

8.5%

|

8.3%

|

|

BT

|

7.1%

|

6.9%

|

|

ATB

|

5.4%

|

4.9%

|

|

UBCI

|

4.7%

|

4.5%

|

|

BTE

|

1.1%

|

1.1%

|

Source : Tunisie valeurs

2.2 LES CREDITS

L'encours total des crédits du secteur bancaire a

enregistré une croissance de 7.5% en 2006, principalement due au

développement des crédits aux particuliers. Plusieurs banques ont

en effet procédé à un redéploiement de leurs

équipes sur ce nouveau métier bancaire. La palme du secteur

revient à l'ATB qui a vu ses crédits croître de plus de

17%.

Le créneau des crédits aux particuliers

présente un bon relais de croissance pour les banques dans un contexte

où l'on assiste à un ralentissement important de l'investissement

privé, et à la fragilité de certains grands groupes

industriels tunisiens souffrant de sous-capitalisation. Il convient de signaler

que cette nouvelle activité nécessite un réseau d'agences

important, exigeant de lourds investissements dans les systèmes

d'information. Les banques d'investissement récemment converties en

banques commerciales auront du mal à concurrencer des banques à

réseau déjà établi et opérationnel.

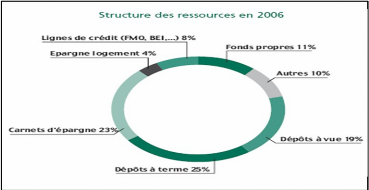

3.2 LES RESSOURCES

Du coté des ressources, les banques tunisiennes restent

toujours très dépendantes des dépôts de la

clientèle qui continuent de représenter près de 46% de

leurs ressources.

Les dépôts des banques ont enregistré une

hausse de 11%, et les dépôts à vue une croissance de 15%

par rapport à 2005. Cette composante des ressources reste très

convoitée puisqu'elle n'est pas rémunérée. Ainsi,

la croissance de cette ressource a permis aux banques de maîtriser leur

coût des ressources qui s'est situé en 2006 à 3.36% (contre

3.31% en 2005).

Source : Tunisie Valeurs

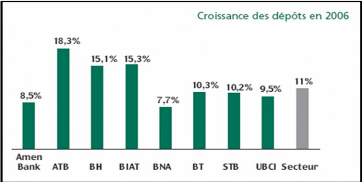

La bonne performance des banques en terme de croissance des

dépôts est principalement due au développement de leurs

efforts commerciaux vers le démarchage des particuliers. Ces efforts ont

notamment permis à l'ATB de se distinguer en décrochant la

première place du secteur en terme de croissance des dépôts

(+18%). Deux autres grandes banques ont aussi enregistré une croissance

des dépôts supérieure à la moyenne sectorielle, il

s'agit de la BH et la BIAT, respectivement 3ème et 4ème banques

de la place.

3.1.2 LE PROBLEMES DES CREANCES ACCROCHEES

Il est évident que le niveau de créances

classées des banques tunisiennes reste le principal souci des

autorités monétaires. Il faut tout de même rappeler que les

banques tunisiennes subissent à l'instar d'autres pays émergents,

un lourd héritage.

En effet, au lendemain de l'indépendance, les banques

étaient appelées à financer la création d'un tissu

économique et entrepreneurial quasi inexistant à l'époque.

C'est ainsi que des piliers économiques comme le tourisme et l'industrie

textile ont été développés.

Aujourd'hui, la culture de crédits est toujours aussi

forte. Les entreprises tunisiennes sont principalement des PME familiales sous

capitalisées, très endettées et peu transparentes. Les

différents opérateurs sur la place sont conscients de la menace

que peut représenter le problème des créances

accrochées sur la marche du développement du secteur.

Les banques tunisiennes se sont clairement focalisées

sur ce problème. La priorité a été donnée au

renforcement des provisions, au détriment des bénéfices.

Malgré l'amélioration du taux de créances

accrochées qui est passé de 24% en 2003 à 19% en 2006,

celui-ci reste à un niveau relativement élevé. Un

réel effort de provisionnement est en train d'être fourni par les

banques afin de se conformer aux exigences de la Banque Centrale.

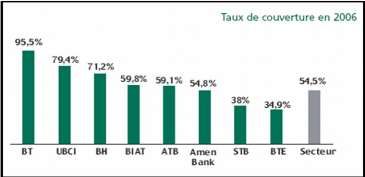

A deux ans de l'échéance fixée, seules la

BH, l'UBCI, et la BT ont déjà atteint le niveau de couverture

requis. Alors que la moyenne du secteur en termes de taux de couverture

s'établit à seulement 54%, la BT se distingue par un taux de 95%

à la clôture de l'exercice précédent, et vise les

100% en 2009. Quant à la STB, plus grande banque du pays, elle affiche

un taux de 38%.

Source : Tunisie Valeurs

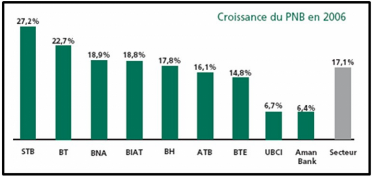

3.2.2 LES REVENUS BANCAIRE

Le Produit Net Bancaire moyen du secteur a enregistré

une croissance de 17% en 2006. Cette amélioration est essentiellement

due à une croissance notable de la marge d'intérêt de

près de 30 points de base, de 3.15% en 2005 à 3.46% en 2006. Cet

accroissement de la marge d'intérêt s'explique essentiellement par

:

3.2.1.2 Le développement des services bancaires

aux particuliers: Cette niche longtemps délaissée au

profit du 'Corporate' permet aux banquiers d'appliquer des taux

supérieurs à ceux des crédits accordés aux

entreprises.

3.2.2.2 L'importance des dépôts à

vue dans les ressources des banques : Ces ressources sont

quasi-gratuites, ce qui permet de diminuer les coûts de ressources, et

conséquemment d'augmenter les marges.

3.3.2 LA STRUCTURE DU PNB

Le graphique ci-dessous montre un quasi statu quo dans la

structure des PNB du secteur bancaire entre 2005 et 2006 : Aujourd'hui,

malgré le développement des services bancaires à

commissions, les intérêts génèrent toujours le plus

gros des revenus des banques.

Source : Tunisie Valeurs

5.2 LA RENTABILITE

La croissance notable des PNB en 2006 a permis aux banques de

la place de soutenir leurs efforts de provisionnement. Cet assainissement se

fait au détriment des principaux indicateurs de rentabilité, ce

qui relègue les banques tunisiennes derrière leurs consoeurs

étrangères en termes de profitabilité. La

Rentabilité des actifs (ROA) du secteur s'établit à 0.7%,

de même pour la rentabilité des fonds propres (ROE) qui se chiffre

à 7.17%.

Le paradoxe entre le bon niveau de croissance des PNB et les

niveaux relativement bas des indicateurs de rentabilité s'explique par

l'importance des montants affectés au titre des dotations aux

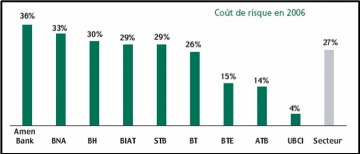

provisions. Ce qui explique un coût du risque moyen du secteur

élevé: aux alentours de 27%. (Coût du risque =

Provisions/PNB).

Source : Tunisie Valeurs

Ce constat nous amène à penser que ces niveaux

de rentabilité devraient nettement s'améliorer une fois que les

banques se seront conformées aux exigences de la BCT en termes de taux

de couverture. Mais des réserves doivent être exprimées

quant aux démarches que certaines banques vont entamer pour se conformer

à ces normes. En effet, nous devrions assister probablement à

davantage d'opérations de cessions de créances aux

sociétés de recouvrement, détenues dans la plupart des cas

par les banques elles-mêmes, ce qui n'améliorait en rien les

risques supportés par la banque si on raisonne en termes de chiffres

consolidés du groupe.

5.2 LA PRODUCTIVITE

Le coefficient d'exploitation élevé peut aussi

être imputé d'une part au fait que les banques investissent

lourdement dans le développement de leurs réseaux d'agences et la

mise à niveau de la qualité de leurs services (à l'instar

de l'UBCI qui a doublé son réseau d'agences en 4 ans), et d'autre

part, au fait que les salaires dans certaines banques se trouvent à des

niveaux supérieurs à la moyenne tunisienne.

SECTION 3 : LA VALIDATION EMPIRIQUE PAR LE

MODELE THEORIQUE DE BROUKE (1989)

De nombreuses études se sont penchées sur la

question des déterminants de rentabilité des banques. Ryan (1972)

a analysé les banques de taille moyenne. Short (1979) s'intéressa

à la relation entre le profit des banques commerciales et la

concentration au Canada, en Europe de l'Est et au Japon. Bourke (1989) et

Molyneux and Thornton (1992), ils se sont penchés sur le cas des banques

de grande taille. Quant a nous, nous allons nous intéressés

uniquement à des banques de dépôts tunisiennes, en se

référant sur l'étude antérieur de Brouke (1089).

3.1. PRESENTATION DES SOURCES, DE LA PERIODE ET

DE

L'ECHANTILLON RETENU POUR LE MODELE

Notre travail empirique s'est basé sur des

données collectées auprès de l'Association Professionnelle

des Banques de Tunisie (APBT) et de chaque banque pris en compte dans

l'échantillon. L'échantillon inclut les principales banques de

dépôt de Tunisie (BT, BIAT, Amen Bank, UBCI, BH, BNA et la STB)

sur une période de huit ans qui s'étale de 2000 à 2007.

Toutes les banques dans notre échantillon sont observées sur une

période entière, dans notre étude nous emploierons des

données en panel.

3.2. PRESENTATION DU MODELE A UTILISER

La modélisation appropriée utilisée dans la

littérature est la fonction linéaire. Short (1979) conclût

que les fonctions linéaires modélisent aussi bien que d'autres

types de

fonctions. Nous adopterons donc la formulation linéaire de

Bourke (1989). Ce modèle a été réutilisé par

Molyneux and Thornton (1992).

Yj,t = Cj,t +c1xj1 +c2xj2 + +ctxjt + åj,t

Y est la variable expliquée

C est une constante

c1xj1 + c2xj2 + +ctxjt + åj,t sont les variables

explicatives.

åj,t ., termes d'erreur

?ROEj,t = C + C1FPAj,t + C2CMA + C3CTAj,t +

åj,t ?ROAj,t = C + C1FPAj,t + C2CMAj,t +

C3CTAj,t + ìj,t

Le test d'hétéroscédasticité de

White confirme l'absence de problème d'hétéro

scédasticité dans les données internationales. En plus

selon Bourke (1989), il n'y a pas de preuve d'existence ni de

corrélations inter-temporelles des erreurs ni de différences

significatives dans les termes de constantes par pays et par années.

3.3. LES VARIABLES EXPLIQUEES

Deux catégories de variables expliquées seront

retenues dans notre analyse contrairement a Bourke (1989) qui a retenu

trois:

3.3.1. Le rendement des capitaux (Return on

Equity) ROE : Il s'agit un ratio qui mesure la

rentabilité des fonds propres de la banque. C'est le résultat net

rapporté aux fonds propres. Nous utiliserons aussi le ratio du

bénéfice avant impôt par rapport au total des

réserves, des emprunts et du capital conformément à Bourke

(1989).

3.3.2. Le rendement des actifs (Return on

Assets) ROA : est l'expression de la rentabilité des

actifs de la banque. Il rapporte le résultat net au total du bilan.

3.4. LES VARIABLES EXPLICATIVES

Ces variables peuvent être regroupées en

variables internes et externes. Notre travail se focalisera sur les variables

internes. Nous testerons les relations entre la rentabilité et les

variables indépendantes suivantes :

3.4.1. LES DETERMINANTS INTERNES

1. Les frais de personnel : Ils seront utilisés aussi bien

dans leur forme

structurelle que comme estimateur des frais

généraux dont la fiabilité n'a pas été

dépeinte dans nos données.

2. Les ratios de liquidité

|

3. Les ratios de capital:

|

|

|

|

|

3.5 STATISTIQUE DESCRIPTIVE

|

|

|

Eléments

|

ROE

|

FPA

|

CMA

|

CTA

|

|

Mean

|

11.04161

|

0.012865

|

0.111379

|

0.095703

|

|

Sum

|

342.2900

|

0.398800

|

3.452760

|

2.966800

|

|

Median

|

10.79000

|

0.011900

|

0.103900

|

0.087900

|

|

Maximum

|

20.10000

|

0.021800

|

0.260500

|

0.141400

|

|

Minimum

|

4.700000

|

-0.017200

|

0.010960

|

0.068000

|

|

Sum Sq. Dev.

|

4329.995

|

0.007624

|

0.444549

|

0.2991 12

|

|

Std. Dev.

|

4.283927

|

0.009117

|

0.044715

|

0.022494

|

|

Skewness

|

0.100210

|

-2.197429

|

1.204214

|

0.483230

|

|

Kurtosis

|

1.988494

|

8.156006

|

6.108585

|

1.925064

|

|

Jarque-Bera

|

1.373445

|

59.28643

|

19.97411

|

2.698979

|

|

Probability

|

0.503223

|

0.000000

|

0.000046

|

0.259373

|

|

Eléments

|

ROA

|

FPA

|

CMA

|

CTA

|

|

Mean

|

0.996250

|

0.012689

|

0.099380

|

0.083302

|

|

Sum

|

55.79000

|

0.710600

|

5.565260

|

4.664900

|

|

Median

|

0.815000

|

0.014250

|

0.093000

|

0.080700

|

|

Maximum

|

3.100000

|

0.021800

|

0.260500

|

0.141400

|

|

Minimum

|

0.080000

|

-0.017200

|

0.010960

|

0.031800

|

|

Sum Sq. Dev.

|

76.72930

|

0.014021

|

0.645146

|

0.420755

|

|

Std. Dev.

|

0.620095

|

0.009538

|

0.040915

|

0.024181

|

|

Skewness

|

1.153782

|

-2.157794

|

1.239420

|

0.519057

|

|

Kurtosis

|

4.108938

|

7.002452

|

6.459694

|

2.792159

|

|

Jarque-Bera

|

15.29406

|

80.83582

|

42.26632

|

2.615381

|

|

Probability

|

0.000477

|

0.000000

|

0.000000

|

0.270444

|

A la lumière des résultats obtenus dans ces deux

tableaux, que ça soit de rendement des capitaux ou celui des actifs,

nous remarquons qu'aucune des variables ne suivent une loi normale

centrée et réduite. Pour qu'une variable suive une loi normale

centrée réduite, il faut que son Skewness soit nul (0) et son

kurtosis soit égal à 3.

Nous constatons que le ROE moyen pour notre échantillon

de sept banques est de 1104.161% avec une médiane de 1079.000%. Quant au

ROA moyen de notre échantillon de sept banques, il est de 99.6250% avec

une médiane de 81.5000%.

3.6. RESULTAT DE LA VALIDATION EMPIRIQUE DU

MODELE

Afin de tester la compatibilité de nos données

avec le modèle de Bourke (1989), nous procédons à des

tests de spécification et d'homogénéité. Notre

analyse en panel, conformément aux résultats des tests

d'homogénéité et de spécification, sera faite avec

un modèle à effets individuel fixe.

Les tests de spécification nous suggèrent une

analyse globale. Nous trouvons des résultats quelque peu

différents de ceux de Bourke (1989) et Molyneux and Thornton (1992). Ces

résultats, bien que surprenants, sont assez difficiles à

expliquer. Toutefois les commentaires suivants peuvent contribuer à la

compréhension des ces différences :

· Les données utilisées dans la

présente analyse sont issues des états financiers obtenus soit

directement auprès des banques, soit dès les déclarations

de fin d'exercice. Quelques erreurs peuvent donc provenir de la qualité

des données.

· Nous avons travaillé sur les données

brutes par banque contrairement à Short qui travaillait sur des

données agrégées par pays.

· Notre période d'analyse est de (8 ans): Bourke a

travaillé sur 10 années. Toutefois Molyneux et Thornton ont

travaillé sur la durée de quatre années.

· Le nombre de banques étudiées (7 banques

suivies sur les 8 ans) est faible. Molyneux et Thornton (1992) ont

utilisé un échantillon de 671 banques en 1986, 1.063 en 1987,

1.371 en 1988 et 1.108 en 1989. Toutefois Bourke (1989) ne travailla que sur 90

banques mais sur une période de dix années.

· Notre période d'analyse est récente

(2000-2007) contrairement à celle de Molyneux et Thornton (1986-1989) ou

encore celle de Bourke (1972-1981). Certains estimateurs peuvent avoir

fortement évolué ces dernières années.

Pour le rendement des capitaux on a :

|

Variables

|

Coefficient

|

T. Statistique

|

Probabilité

|

|

C

|

22.29174

|

6.923719

|

0.0000

|

|

FPA

|

-109.2112

|

-1.496262

|

0.1462

|

|

CMA

|

-50.72395

|

-3.427485

|

0.0020

|

|

CTA

|

-43.83947

|

-1.602108

|

0.1208

|

|

R2

|

0.451782

|

|

R2adj

|

0.390869

|

|

F. Statistique

|

7.416831

|

L'équation peut s'écrire comme suit :

ROEj,t = 22.29174 - 109.2112FPAj,t - 50.72395CMA -

43.83947CTAj,t

Ce résultat montre que nôtre modèle est

globalement significatif (F. Statistique = 7.416831).

R2 et R2 ajusté sont les

coefficients de détermination du modèle, ils nous renseignent

respectivement sur la part de la variabilité de la variable

endogène expliquée par la variabilité des variables

exogènes et sur la qualité de l'ajustement.

Selon les estimations ci-déçus nous remarquons que

:

variables exogènes (FPA, CMA et CTA). Les 54,8218% sont

expliqués par des facteurs résiduels (c'est-à-dire par

d'autres variables).

R2adj peut être négatif. La

littérature utilise plus le R2adj par rapport au

R2 ; toutefois elle n'insiste pas sur les valeurs faibles

obtenues.

R2 ajusté = 0.390869 = 39,0869%, ce coefficient est

également faible, ce qui montre que l'ajustement n'est pas de bonne

qualité.

Le coefficient FPA est égal à -109.2112. Il est

statistiquement non significatif à 10% (Prob = 0.1462 > 10%).

Le coefficient CMA est égal à -50.72395. Il est

statistiquement significatif à 10%. (Prob = 0.0020 < 10%).

Le coefficient CTA est égal à -43.83947. Il est

statistiquement non significatif à 10%. (Prob = 0.1208 > 10%).

Pour le rendement des actifs on a :

|

Variables

|

|

Coefficient

|

T. Statistique

|

|

Probabilité

|

|

C

|

|

0.516783

|

1.821090

|

|

0.0743

|

|

FPA

|

|

-16.57728

|

-2.307981

|

|

0.0250

|

|

CMA

|

|

-4.399718

|

-2.534011

|

|

0.0143

|

|

CTA

|

|

13.52988

|

4.586303

|

|

0.0000

|

|

R2

|

|

0.381929

|

|

R2adj

|

|

0.346271

|

|

F. Statistique

|

|

10.71093

|

L'équation peut s'écrire comme suit :

ROAj,t = 0.516783 - 16.57728FPAj,t - 4.399718CMA +

13.52988CTAj,t

Ce résultat montre que nôtre modèle est

globalement significatif (F. Statistique = 10.71093).

R2 et R2 ajusté sont les

coefficients de détermination du modèle, ils nous renseignent

respectivement sur la part de la variabilité de la variable

endogène expliquée par la variabilité des variables

exogènes et sur la qualité de l'ajustement.

D'après les estimations ci-déçus nous

remarquons que :

R2= 0.381929= 38,1929%, ce coefficient est faible,

donc nous pouvons dire que 38,1929% de la variation de la variable

endogène (ROA) est expliquée par la variation des variables

exogènes (FPA, CMA et CTA). Les 61,8071% sont expliqués par des

facteurs résiduels (c'est-à-dire par d'autres variables).

R2 ajusté = 0.346271 = 34,6271%, ce coefficient est

également faible, ce qui montre que l'ajustement n'est pas de bonne

qualité.

Le coefficient FPA est égal à -16.57728. Il est

statistiquement significatif à 10%. (Prob = 0.0250 < 10%).

Le coefficient CMA est égal à -4.399718. Il est

statistiquement significatif à 5%. (Prob = 0.0143 < 5%).

Le coefficient CTA est égal à 13.529 88. Il est

statistiquement significatif à 1%. (Prob = 0.0000 < 1%).

3.7. INTERPRETATION DES RESULTATS :

A la lumière des résultats obtenus, nous

remarquons que le modèle retenu est significatif à 1%, ceci

explique que malgré la rude concurrence, et l'évolution sans

relâche de l'environnement économique, les banques de

dépôts tunisiennes restent performantes.

Dans un premier temps, nous avons analysé l'impact du

frais de personnel comme étant un déterminant interne de la

performance bancaire. Les résultats de l'estimation du modèle

(ROE) révèlent que la part du frais de personnel a un impact

statistiquement non significatif sur la performance des banques tunisiennes.

Cependant, le frais de personnel mesuré par le total de

ses actifs a un impact négatif et statistiquement significatif (au seuil

de 10% « ROA ») sur la rentabilité de ces actifs. Donc,

à partir de l'estimation empirique, plus la banque est petite, plus sa

performance est meilleure.

En second lieu, nous avons trouvé que le ratio de

liquidité à une influence positive sur la performance de la

firme. La significativité à 5% témoigne de cette

influence. Eu égard à cette estimation, nous pouvons conclure que

les banques de dépôts tunisiennes les plus liquides

détiennent des niveaux de capital le plus élevés, et de

même celui du risque.

Avec un T. Statistique de -1,602108 au niveau de rendement des

capitaux (statistiquement non significatif à 10%). Et un T. Statistique

de 4.586303 au niveau de rendement des actifs (statistiquement significatif

à 1%), nous montre que les banques de

dépôts tunisiennes sont beaucoup plus performantes

quant on les estimes sur la base de leur rendement en actif, que sur leur

rendement des capitaux.

Ainsi nous pouvons dire que, les banques sont de plus en plus

rentables qu'elles développent d'autres activités ou elles sont

plus grandes. Ces résultats ont aussi été trouvés

par Bourke (1989) et Molyneux and Thornton (1992).

CONCLUSION :

Le secteur bancaire tunisien a nettement évolué

depuis les années 80. Il a connu une nette amélioration dans tous

ses domaines que ça soit juridique, informationnel ou matériel.

La contribution des investisseurs étrangers et l'installation des

banques étrangères sur le marché tunisien à

contribuer à l'épanouissement du secteur et à

donnée un coup de pousse à l'économie.

La présente étude a été

réalisée auprès d'un échantillon de sept banques

tunisiennes cotées en bourses de Tunis, pour une durée de huit

ans. L'objectif de notre étude était de savoir si les banques de

dépôts tunisiennes sont performantes malgré la rude

concurrence, et l'évolution sans relâche de l'environnement

économique. Les résultats obtenus nous révèlent que

globalement les banques de dépôts tunisiennes sont

performantes.

Certes, que la réorganisation de la profession et

l'ouverture du capital aux grands opérateurs européens pourront

bien introduire un développement qualitatif et quantitatif. La meilleure

organisation, l'innovation, l'exploitation de l'information, la saine gestion

des engagements, la filialisation de certaines activités (recouvrement

et leasing), et l'ouverture sur l'environnement constituent les pistes propices

à la réussite du pari de l'avenir.

|