CHAPITRE III : SUIVI ET CONTROLE DU BUDGET DE

TRESORERIE

Dans ce chapitre, nous nous bornons de proposer les

manières de suivre et de contrôler la trésorerie. Car l'on

ne parle véritablement de budget de trésorerie que lorsque

celui-ci est suivi et contrôlé.

I. LE SUIVI DU BUDGET DE TRESORERIE

1. L'INSUFFISANCE DU BUDGET DE

TRESORERIE

Le budget de trésorerie que nous avons

représenté au chapitre II de la seconde partie de notre

étude, fait apparaître des mouvements et des soldes mensuels(pour

la trésorerie) détaillés selon leur nature et mis en

regard des éléments qui sont leur origine : encaissements

auprès des adhérents, paiement au regard des charges...

Or, il est imparfait de connaître une fois par mois,

d'une manière globale, la situation de l'entreprise, il faut exercer une

surveillance sur les dépenses au jour le jour, en même temps

qu'une action permanente pour accélérer les rentrées, et

d'une manière plus générale, assurer toutes les

obligations qu'implique une gestion de trésorerie ordonnée et

diligente.

En effet, les courbes de recettes et de dépenses

peuvent avoir un profil très différent à

l'intérieur d'une période d'un mois. Par exemple, si à

l'intérieur du même mois (janvier), les courbes de recettes et de

dépenses de la SOTRAGEF-CGA ont les profils suivants :

Francs Solde initial

Dépenses

Insuffisance de

Trésorerie

Recettes

Solde initial

Courbes des recettes Jours

Francs Solde initial

Dépenses

Insuffisance de

Trésorerie

Recettes

Solde initial

Courbes des recettes Jours

Ces deux courbes montrent le cas où les dépenses

de la SOTRGEF-CGA sont situées en début de mois et les recettes

vers fin du mois. Le planning journalier de trésorerie fait

apparaître une insuffisance de la trésorerie en milieu du mois.

Cet exemple nous montre qu'il ne suffit pas de suivre le budget mensuel de

trésorerie, mais qu'il faut également suivre la trésorerie

au jour le jour.

2. PLANNING ET TABLEAU DE BORD

2.1. PLANNING.

Ce planning est journalier, c'est-à-dire le suivi de la

trésorerie du jour le jour. Il est, en fin de mois, totalisé et

intégré dans le contrôle budgétaire mensuel dont la

feuille trésorerie est le total des fiches journalières du

planning. Le principe consiste à enregistrer les réalisations

quotidiennes.

Tous les postes du tableau sont pris avec toutes taxes

comprises.

TABLEAU JOURNALIER SOTRGEF-CGA

|

Prévisions Janvier 2008.

|

|

Réalisations Janvier 2008

|

Total

|

|

Date

|

1

|

2

|

3

|

4

|

...

|

30

|

31

|

|

1

|

2

|

3

|

4

|

...

|

30

|

31

|

|

Recettes d'exploitation

Cotisations RSI

Cotisations IS

Recettes hors exploitations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Totale recette

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses d'exploitations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dépenses pour achats divers

Dépenses pour frais de personnel

Dépenses pour charges sociales

Dépense pour impôts et taxes

Autres

Dépenses hors exploitations

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 Total dépenses

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde (1-2)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2. TABLEAU DE BORD : PARTIE SURVEILLANCE DE

LA TRESORERIE

La notion de tableau de bord résulte du fait que le

responsable d'une société ou d'une partie de la

société cherche dans son action, à connaître

l'évolution des résultats de son travail. Il est donc,

amené à sélections les indications significatives

représentant l'évolution de son domaine de

responsabilité.

2.2.1 DEFINITION

Le tableau de bord regroupe et présente la

sélection des indications significatives appelées << points

clés >> ou << clignotants >> qui permettent au

responsable de l'ensemble ou d'une partie de l'entreprise de contrôler

son domaine de responsabilité.

2.2.2 LA PARTIE SURVEILLANCE DE LA

TRESORERIE

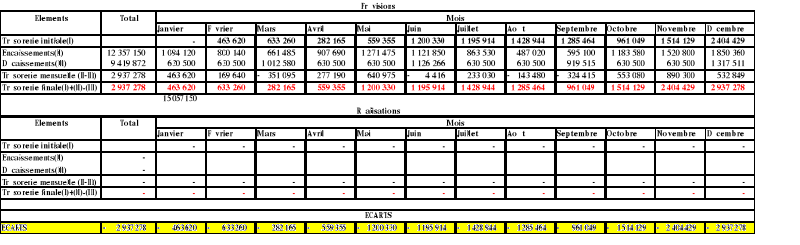

Notre tableau de bord va reproduire :

ü Le contrôle du budget de trésorerie

(traité dans le II du même chapitre (voir tableau

général de contrôle du budget de trésorerie))

ü Une prévision mensuelle (voir budget)

ü La situation de trésorerie (voir budget)

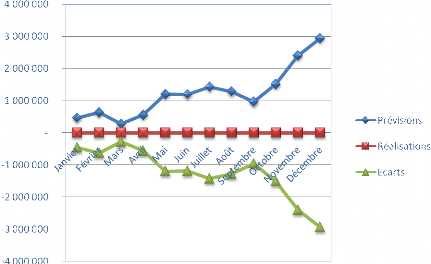

La surveillance de la trésorerie est utilement

illustrée par des graphes (graphes des prévisions, des

réalisations et des écarts)

La courbe des prévisions restera fixe en cas de non

réévaluation des prévisions. Celle des réalisations

montre la situation nette de la trésorerie de l'entreprise chaque fin de

période. Quant à celle des écarts, elle est fonction de la

différence des deux autres.

3. MISE EN PLACE D'UN LOGICIEL DE

SUIVI

Pour mieux suivre la trésorerie, il nous faut

informatiser la gestion de la trésorerie. Nous avons conçu ce

logiciel avec Excel

II. LE CONTROLE DU BUDGET DE

TRESORERIE

Le problème posé est celui du rapprochement

d'une réalisation en trésorerie, de la prévision du budget

dans les délais les plus brefs possibles.

Il est clair en effet, que la trésorerie peut mettre en

cause, en un laps de temps, l'existence de la SOTRGEF-CGA. Une insuffisance

même passagère de recettes dues à des cotisations

insuffisantes ou à un décalage de recouvrement, ou à un

décaissement plus important que prévu, peuvent entrainer la

cessation des paiements.

Le contrôle du budget de trésorerie de la

SOTRAGEF-CGA passe par un contrôle, le plus en amont possible, des

recettes et dépenses : il s'agit de saisir le décaissement

à son origine budgétaire : l'engagement des frais, en

exploitation et l'engagement des commandes d'investissements, en hors

exploitation si possible.

Ce contrôle implique la connaissance des engagements

contractés par la SOTRAGEF-CGA d'une part pour le contrôle du

budget à venir, le rapprochement entre le contrôle du budget

d'exploitation et la réalisation, d'autre part.

1. RECAPITULATIF, CONTROLE GENERAL DU BUDGET DE

TRESORERIE.

Le contrôle se base sur le rapprochement du budget

d'exploitation et de la réalisation. Ce rapprochement peut entrainer un

écart dans l'application des conditions standards de règlement.

La réalisation est comparée période par période.

Proposons alors un tableau de contrôle

TABLEAU DE CONTROLE GENERAL DU BUDGET DE

TRESORERIE

|

BUDGET DE TRESORERIE

|

REALISE/SUR BUDGET DE TRESORERIE

|

|

Périodes

|

1

|

2

|

3

|

....

|

total

|

1

|

2

|

3

|

...

|

|

|

Encaissements des recettes d'exploit de l'exercice et

antérieur par nature

|

|

|

|

|

|

R

|

E

|

R

|

E

|

R

|

E

|

R

|

E

|

Total

|

|

|

|

|

|

|

|

|

|

TOTAL DES ENCAISSEMENTS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Décaissements d'exploitation, d'achats, frais

d'exploitation de l'exercice et antérieur

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL DECAISSEMENTS D'EXPLOITATION

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL DECAISSEMENTS ANTERIEURS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde TVA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde de trésorerie d'exploitation

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde mensuel

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Solde cumulé

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Comptes clients

Comptes de tiers

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. LE CONTROLE DES ENGAGEMENTS DE

TRESORERIE

On vient de voir que le contrôle du budget de

trésorerie lui-même ne satisfait pas.

Le contrôle des engagements de trésorerie part de

l'information sur les dépenses ou recettes saisies à la

source :

-En dépense : l'engagement de la dépense

-En recettes : l'origine, le marché, la promesse

des adhérents

La connaissance du divers élément d'engagements

découle des traitements comptables au niveau de ces

engagements :

-En exploitation : les divers traitements doivent

remonter à l'origine des flux financiers ou économiques.

-Les factures pour les achats de frais

généraux.

Les engagements de dépenses peuvent être connus

à partir :

-Des effectifs réels pour le personnel ;

- la rigidité générale de ces effectifs a

pour effet favorable de permettre une bonne prévision des

dépenses.

-les « abonnements » pour les budgets tels

qu'autres charges externes (loyer, assurances, etc.)

Les engagements de trésorerie, hors exploitation,

découlent de procédés analogues à ceux de

l'exploitation :

-les engagements de dépenses d'investissement face au

budget d'investissement.

-les opérations financières ou exceptionnelles

étant, de même, comptabilisées lors de leurs

engagements.

|