DEUXIEME PARTIE

ANALYSE DU SYSTEME ET SUGGESTIONS

Cette deuxième partie sera

consacrée à l'analyse du système budgétaire actuel

de la Mairie de Cotonou. Cette analyse consistera d'une part, à

évaluer le système, et d'autre part à distinguer les

atouts et les faiblesses que renferme ce système en vue de formuler des

propositions de solutions pour son amélioration.

CHAPITRE I : EVALUATION DU SYSTEME

Il s'agira dans ce chapitre de mettre en évidence les

écarts, d'étudier leur évaluation et de relever les forces

et faiblesses du système.

SECTION 1 : MISE EN EVIDENCE DES ECARTS

Pour apprécier l'exécution du budget, nous allons

procéder au calcul des écarts et à l'examen des

difficultés rencontrées par les acteurs du système.

Paragraphe 1 : Calcul des écarts et

étude de leur évolution.

L'écart représente la différence

entre les Réalisations et les Prévisions et obtenu par la

formule : Ecart = Réalisations - Prévisions

Son interprétation se fera comme suit :

|

Eléments

|

Ecart (-) Négatif et T<100

|

Ecart (+) Positif et T>100

|

|

Charges

|

Favorable

|

Défavorable

|

|

Produits

|

Défavorable

|

Favorable

|

|

Investissements

|

Manque

|

Surplus

|

|

Encaissements

|

Défavorable

|

Favorable

|

|

Décaissements

|

Favorable

|

Défavorable

|

Réalisations

Avec T = Taux de Réalisation =

Prévisions

NB : Notre étude portera sur

cinq (5) ans ; c'est-à-dire de 2003 à 2007.Ceci parce que

les données de l'année 2008 ne sont pas encore disponibles.

A- Budget de fonctionnement

1- Le concept de budget

«Un budget est la prévision d'une situation à

venir, il représente les buts élaborés par l'entreprise,

approuvés par la Direction et le Conseil d'Administration comme le

résultat qui donne satisfaction ». Dans cette même

vision, le Plan Comptable Général définit le

budget comme « synthèse de ce que l'entreprise souhaite faire

ou estime pouvoir faire ». Le budget est donc la traduction en terme

monétaire du plan d'action de l'entreprise.

Les Cerveaux Réunis viennent appuyer cette approche en

écrivant que « un budget est un plan à court terme

comportant assignation de responsabilité et affectation de ressources.

Cette définition associe deux concepts ayant des contenus

opposés : plan et court terme. Un plan, pour le manager est un

schéma d'organisation de l'activité sur une longue période

bien déterminée. La considération du court terme limite le

plan à l'année ou l'exercice». Ainsi, le budget se

révèle comme un outil important de la gestion au quotidien du

long terme de l'entreprise.

Notons qu'outre le budget classique qui permet la gestion au

quotidien de l'entreprise, il existe un autre type de budget qui, tout en

gérant l'entreprise au quotidien, nous permet d'avoir une vision sur le

moyen terme et de procéder si possible aux aménagements, pour que

l'objectif du moyen terme soit atteint : c'est le budget pluriannuel ou le

budget triennal. Ainsi, en résumant les Cerveaux Réunis, nous

pouvons dire que le budget pluriannuel n'est pas que la traduction

monétaire du plan à moyen terme, qui permet d'organiser

l'activité au quotidien tout en ayant une vue sur l'avenir.

2- Les principes budgétaires

Dans le cadre de l'élaboration des budgets, les

responsables à divers niveaux de la gestion budgétaire respectent

les principes de la comptabilité publique suivant :

ü Le principe de l'annuité : le budget est

voté pour un an et s'exécute au cours de l'année pour

laquelle il a été voté. Il n'y a pas de report de

crédits d'une année sur l'autre. A la Mairie de Cotonou, c'est

l'année civile (du 1er Janvier au 31 décembre) qui est

retenue ;

ü Le principe de l'unité : ce principe veut que

toutes les recettes et toutes les dépenses d'un budget figurent sur un

même document ;

ü Le principe de l'universalité : il interdit

l'affectation des recettes identifiées à des dépenses

déterminées. Ce sont les recettes prises globalement qui doivent

servir à couvrir toutes les charges dans leur globalité ;

ü Le principe de l'équilibre budgétaire :

il interdit de présenter un budget déséquilibré.

Les charges ne doivent jamais être supérieures aux produits

attendus.

Le budget de fonctionnement de la Mairie de Cotonou est le

budget qui présente les prévisions des charges et produits.

· Les charges

Nous allons, à présent, examiner

l'ensemble des charges de fonctionnement. Pour ce faire, nous allons

récapituler dans le tableau ci-dessous, les réalisations, les

prévisions et les écarts pour l'ensemble des charges et par

année.

Tableau n°2 : Récapitulation des

charges

|

Rubriques

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

|

|

Charges

|

|

|

|

|

|

|

2003

|

9 200 673 208

|

7 878 661 857

|

-1 322 011 351

|

85,63

|

|

2004

|

9 804 170 003

|

8 367 817 392

|

-1 436 352 611

|

85,35

|

|

2005

|

10 416 397 010

|

8 112 529 661

|

-2 303 867 349

|

77,88

|

|

2006

|

10 807 778 764

|

6 712 557 390

|

-4 095 221 374

|

62,11

|

|

2007

|

10 892 178 363

|

7 144 311 080

|

-3 747 867 283

|

65,59

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

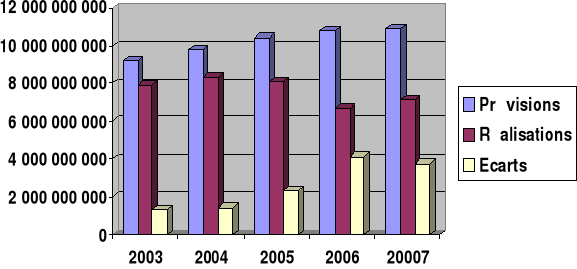

Graphique n°1 : Evolution

des charges de 2003 à 2007

Lorsqu'on examine l'ensemble des charges de la Mairie de Cotonou,

on constate que les écarts vont grandissant d'année en

année et que les réalisations atteignent pratiquement le

même niveau que les prévisions. Ceci à cause :

ü du manque de rigueur dans les objectifs lors de

l'élaboration du budget ;

ü du non respect scrupuleux du budget dans

l'exécution ;

ü de l'absence de contrôle budgétaire permanent

et efficace.

· Les Produits

Nous examinerons comme suit, l'ensemble des produits par

année à partir

du tableau récapitulatif des réalisations, des

prévisions et des écarts suivant :

Tableau n°3 : Récapitulation des

produits

|

Rubriques

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

|

|

Produits

|

|

|

|

|

|

|

2003

|

9 200 673 208

|

7 872 278 709

|

-1 328 394 499

|

85,56

|

|

2004

|

9 804 170 003

|

8 321 728 380

|

-1 482 441 623

|

84,88

|

|

2005

|

10 416 397 010

|

7 352 682 887

|

-3 063 714 123

|

70,59

|

|

2006

|

10 807 778 764

|

8 674 847 187

|

-2 132 931 577

|

80,26

|

|

2007

|

10 892 178 363

|

9 211 164 875

|

-1 681 013 488

|

84,57

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

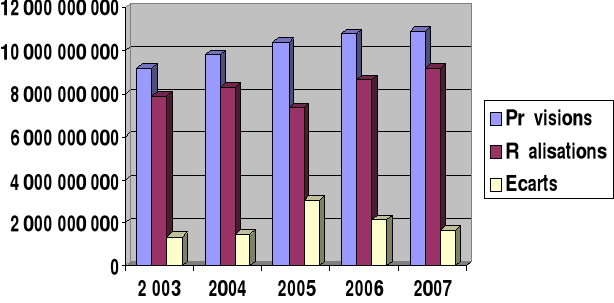

Graphique n°2 :

Evolution des produits de 2003 à 2007

On remarque à partir de l'examen de l'ensemble des

produits de la Mairie de Cotonou que les écarts sont en dent de scie et

ont atteint leur grand niveau en 2005 pour ne plus revenir jusqu'en 2007 au

même niveau de 2003. Comme causes principales de cette situation, nous

pouvons citer :

ü l'hostilité de l'environnement ;

ü une mauvaise politique ou une politique d'excitation pas

très efficace

B- Budget d'investissement

Tableau n°4 : Comparaison des

prévisions aux réalisations d'investissement

|

Rubriques

|

Années

|

Prévisions

|

Réalisations

|

Ecarts

|

Taux

|

|

Investissement

|

|

|

|

|

|

|

2003

|

2 819 591 682

|

2 110 284 391

|

- 708 307 291

|

74,84

|

|

2004

|

6 178 766 960

|

2 335 999 212

|

-3 842 767 748

|

37,81

|

|

2005

|

3 124 919 103

|

1 330 460 580

|

-1 794 458 523

|

42,58

|

|

2006

|

3 242 333 629

|

1 767 803 227

|

-1 474 530 402

|

54,52

|

|

2007

|

3 261 268 935

|

2 213 064 520

|

-1 048 204 415

|

67,86

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

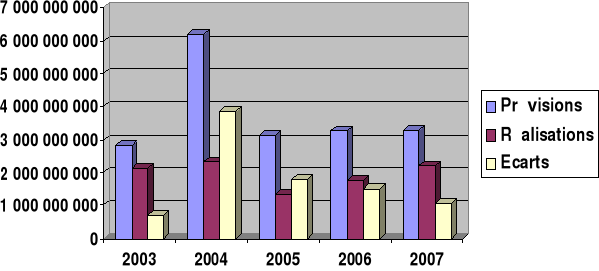

Graphique n°3 : Evolution

de l'investissement de 2003 à 2007

A ce niveau, on note des écarts défavorables

très élevés entre les réalisations et les

prévisions surtout en 2004 et 2006 où ils sont respectivement de

62,19% et de 57,42%. Cette situation peut s'expliquer par le manque de

volonté des dirigeants à divers niveaux de la Mairie de Cotonou

de mettre en application les différentes instructions du PDC

étant que le développement municipal ou communal est

essentiellement l'investissement.

Tableau n°5 : Evolution de

l'excédent net des recettes sur les dépenses

|

Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Excédents

Définitifs

|

48 843 758

|

2 754 748

|

4 917 029

|

199 403 599

|

65 625 781

|

|

Recettes

réalisées

|

9 982 563 100

|

10 657 727 592

|

7 352 682 887

|

8 674 847 187

|

9 223 597 782

|

|

Excédents/

recettes

|

0,49

|

0,03

|

0,07

|

2,30

|

0,71

|

Avec Excédents Définitifs = Total Recettes

Effectuées - Total Dépenses

Effectuées

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

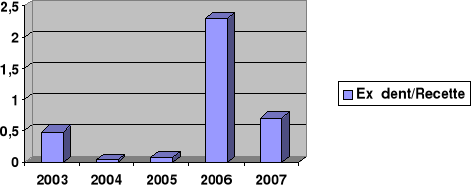

Graphique n°4 :

Evolution de l'excédent net des

Recettes sur les Recettes Réalisées

On remarque sur toute la période d'étude que le

Ratio Excédent Définitif ne représente qu'une infirme

partie des Recettes Réalisées et inférieur à un

(01) sauf en 2006

Tableau n°6 : Comparaison des

excédents définitifs des recettes sur les

dépenses

|

Rubriques

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Situations

Initiales

|

55 226 906

|

48 843 758

|

2 754 746

|

4 917 029

|

199 403 599

|

|

Encaissements

|

9 982 563 100

|

10 657 727 592

|

7 352 682 887

|

8 674 847 187

|

9 223 597 782

|

|

Décaissements

|

9 988 946 248

|

10 703 816 604

|

7 345 603 575

|

8 480 360 617

|

9 357 375 600

|

|

Situations

Finales

|

48 843 758

|

2 754 746

|

4 917 029

|

199 403 599

|

65 625 781

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de Cotonou

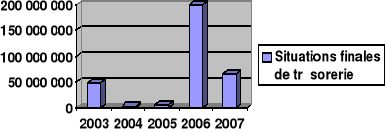

Graphique n°5 : Evolution des

situations

finales de

trésorerie

Pour aller plus en profondeur sur ces différents constats,

nous nous sommes proposés de comparer les taux d'exécution

année par année et ce pour les différentes composantes des

produits, des charges et des investissements.

Tableau n°7 : Synthèse des taux

de réalisation (en pourcentage).

|

Rubriques

|

Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Charges

|

|

|

|

|

|

|

|

Achats et variations de stocks

|

90,08

|

81,19

|

65,10

|

77,78

|

90,78

|

|

Transports

|

88,87

|

92,17

|

70,89

|

72,99

|

98,61

|

|

Services extérieurs A

|

90,08

|

81,19

|

84,78

|

93,32

|

95,03

|

|

Services extérieurs B

|

71,46

|

23,48

|

74,58

|

90,67

|

69,62

|

|

Autres charges

|

79,20

|

80,19

|

72,26

|

77,26

|

87,26

|

|

Charges de personnel

|

97,71

|

89,19

|

91,47

|

95,54

|

96,99

|

|

Dotations aux provisions

|

_

|

_

|

83,52

|

67,76

|

0

|

|

Produits

|

|

|

|

|

|

|

|

Produits des services du domaine et ventes

diverses

|

28,04

|

90,01

|

65,50

|

79,69

|

89,75

|

|

Impôts et taxes

|

87,85

|

85,22

|

70,37

|

80,66

|

86,97

|

|

Autres produits

|

32,33

|

40,20

|

19,64

|

14,97

|

84,68

|

|

Revenus financiers et produits

assimilés

|

34,26

|

50,28

|

_

|

0

|

0

|

|

Produit des cessions

d'immobilisations

|

-

|

-

|

04,29

|

0

|

-

|

|

Investissements

|

|

|

|

|

|

|

|

Charges immobilisées

|

-

|

-

|

15,06

|

42,15

|

80,56

|

|

Acquisitions mobilières et

immobilières

|

67,15

|

50,74

|

19,10

|

13,00

|

67,55

|

|

Bâtiments, installations et

agencements

|

61,79

|

81,34

|

44,80

|

55,32

|

68,09

|

|

Matériels

|

94,59

|

28,26

|

82,88

|

73,45

|

63,54

|

Source : Etabli par nous-même

à partir des comptes administratifs de la Mairie de

Cotonou

A partir de ce tableau, nous pouvons faire les constats

généraux suivants en ce qui concerne :

§ Premièrement les charges

- Sur la période d'étude

considérée, les réalisations atteignent pratiquement les

prévisions en ce qui concerne les achats et variations de

stocks. Les écarts favorables sont très moindres surtouts en

2OO3 et 2007 et sont dus à la non maîtrise des dotations en

carburants, en fourniture de bureau et en produits d'entretien.

- Les dépenses en transports

effectuées sont considérables par rapport aux prévisions

et dépassent les 90% en 2004 et surtout en 2007 nous avons près

de 99%. Ceci est du aux frais de missions trop élevés. Par

contre, les autres années où le taux est moindre et

résultant de la réduction des missions à

l'étranger.

- Des économies ont été

réalisées sur quelques années sur les dépenses

relatives aux services extérieurs. Ceci s'explique par la

réduction des honoraires, des frais de personnel et le reversement des

ristournes aux Chefs d'Arrondissement et les unités des forces de

l'ordre. Les années 2006 et 2007 où les réalisations sont

élevées, s'expliquent par l'augmentation du frais de mission du

personnel et les indemnités des maires, adjoints et conseillers.

- Pour les autres charges, les écarts

favorables sont moindres à cause surtout des dépenses qui font

l'objet de réalisation sans être prévues au

préalable.

- En ce qui concerne les charges de personnel,

les écarts favorables très moindres enregistrés

principalement en 2003, 2006 et 2007 s'expliquent par le recrutement de

contractuels qui n'était pas prévu.

- Aucune prévision n'est faite pour les dotations aux

provisions en 2003 et 2004, la prévision de 2007 n'a connue aucune

réalisation. Mais les prévisions de 2005 et 2006 sont

supérieures aux réalisations. Cette situation résulte du

fait que toutes les dotations prévues ne font pas l'objet de

réalisation à cause des quelques difficultés de

disponibilités. Ce qui ne permet de procéder au renouvellement et

à l'acquisition des immobilisations prévues.

§ Deuxièmement les produits

-Les réalisations

issues des produits des services du domaine et ventes

diverses sont largement inférieures aux attentes, principalement en

2003 et 2005.

Ces écarts défavorables sont dus à la baisse

du niveau des activités de la municipalité.

-Les impôts et

taxes ont été réalisés au-delà de 70%

mais n'ont jamais dépassé la barre de 90% sur toute la

période d'étude. Ce qui s'explique par la réticence de la

population (source de ces revenus) et à la non amélioration des

politiques d'excitation.

-Pour les autres produits, les écarts

défavorables importants constatés, surtout en 2006

résultent de la baisse des revenus de la vente des biens saisis par la

mairie et les recettes des exercices antérieurs.

-En ce qui concerne les revenus financiers et produits

assimilés, en 2005 rien n'a été prévu, en 2006

et 2007 aucune réalisation n'est faite de ce qui était

prévu. Les autres années, les écarts sont très

défavorables.

-Il n'y a pas eu de prévisions sur les produits

des cessions d'immobilisations sur les deux (02)

premières années d'étude et la dernière. En 2005,

l'écart est défavorable après de 95% et en 2006, aucune

réalisation n'est faite. Ce qui est du au non fonctionnement de la

commission chargée de la constatation de l'amortissement des

immobilisations et leur cession.

Paragraphe 2 : Les difficultés

rencontrées par les acteurs du système et la vérification

des hypothèses.

A- Les difficultés rencontrées par les acteurs

du système

Les difficultés que rencontrent les responsables de la

Mairie de Cotonou dans la gestion du système budgétaire se

retrouvent tant au niveau de l'élaboration, de l'exécution que du

contrôle du budget.

Comme difficultés principales rencontrées sur le

plan de l'élaboration du budget nous pouvons noter :

- absence d'un calendrier budgétaire permanent et

généralisé ;

- la non harmonisation des méthodes d'évaluation

prévisionnelles ;

- insuffisance de moyens ;

- la mauvaise fixation des objectifs lors de l'élaboration

du budget.

Dans le domaine de l'exécution, ils sont confrontés

essentiellement :

- la baisse du niveau des recettes par rapport à

l'augmentation des recettes ;

- la réticence de l'environnement ;

- le faible niveau des activités ;

- la non exploitation rigoureuse des directives contenues dans le

budget lors de la phase d'exécution des ordonnancements des

dépenses.

Quant au contrôle, le manque de local adéquat

ne lui permet pas d'avoir tous les autres moyens surtout matériels et

humains) pour son bon fonctionnement ce qui retarde la production des

données et ne facilite pas du tout cette tâche de

contrôle.

B- Vérification des hypothèses

Vérification de l'hypothèse

1

Hypothèse spécifique 1 : Absence d'un

calendrier budgétaire permanent et les méthodes

d'évaluation prévisionnelles non harmonisées expliquent

les insuffisances dans la procédure budgétaire.

Dans un premier temps, nous allons procéder à

la détermination de la droite

de régression en comparant les résultats et au

calcul de l'erreur moyenne.

Tableau n°8 : tableau de

présentation de la tendance générale par la MMCO (en

million de francs CFA)

|

Xi

|

Yi

|

Xi.Yi

|

X2

|

|

1

|

9 201

|

9 201

|

1

|

|

2

|

9 804

|

19 608

|

4

|

|

3

|

10 416

|

31 248

|

9

|

|

6

|

29 421

|

60 057

|

14

|

Avec Xi les trois (03) premières années

d'étude, Yi les prévisions de recettes des trois

premières années d'étude, a = coefficient directeur, b la

variable constante, x = moyenne arithmétique du nombre total

d'année et y = moyenne arithmétique de recette totale.

ü La droite de régression a pour

équation : Y = aX + b

Ó Xi.Yi - x.ÓYi

a =

Ó X2 - xXi

60 057 - (2*29 421)

a = = 607,5

Soit a = 607 500 000

14 - (2*6)

b = y - ax, b =9 807 - (2*607,5) = 8 592 Soit b =

8 592 000 000

Y = 607 500 000X + 8 592 000 000

ü Prévision des deux dernières

années :

2006 : 607 500 000*4 +

8 592 000 000 = 11 022 000 000

2007 : 607 500 000*5 +

8 592 000 000 = 11 629 500 000

Avec un écart sur les deux années de :

2006 : 11 022 000 000 -

10 816 000 000 = 206 000 000

2007 : 11 629 500 000 -

10 892 000 000 = 737 500 000

Il ressort donc un écart de 206 000 000 et

737 500 000 ce qui parait élevé comme écart.

Calculons maintenant l'erreur moyenne (e) sur ces

prévisions :

Tableau n°9 : tableau de calcul de

l'erreur moyenne et de l'écart moyen absolu (en million de francs

CFA)

|

Années

|

Ri

|

Pi

|

(Ri - Pi)

|

Ri - Pi

|

|

2003

|

7 872

|

9 201

|

-1 329

|

1 329

|

|

2004

|

8 322

|

9 804

|

-1 482

|

1 482

|

|

2005

|

7 353

|

10 416

|

-3 063

|

3 063

|

|

2006

|

8 675

|

10 816

|

-2 141

|

2 141

|

|

2007

|

9 211

|

10 892

|

-1 681

|

1 681

|

|

Total

|

-

|

-

|

-9 696

|

9 696

|

Avec e = l'erreur moyenne, n = le nombre d'observations, Ri =

Recettes réalisées et Pi = Prévision des recettes

Ó (Ri - Pi)

e =

n

-9 696

e = = -1 939,2 soit e = -1 939 200

000

5

Les écarts des deux dernières années de

prévision étant très élevés et

supérieurs à plus de 100 000 000 et l'erreur moyenne e

étant totalement inférieure zéro, donc trop faible. Il en

ressort que le système budgétaire de la Mairie de Cotonou est

insuffisant et défaillant.

Aussi, des entretiens réalisés avec les

différents responsables de la Mairie de Cotonou, nous notons :

- l'absence d'un calendrier budgétaire permanent et

généralisé, ce qui justifie les retards parfois

observés dans l'adoption des budgets

- les méthodes dévaluation prévisionnelles

ne sont pas harmonisées, ce qui ne permet pas d'avoir de concordance

entre les données de prévision et fausse les calculs.

De plus l'analyse des différentes informations

recueillies des états financiers et comptes administratifs, montre que

certains centres de responsabilités ont toujours dépassé

ou du moins atteint leurs objectifs, alors que d'autres sont tantôt en

dessous, tantôt au dessus.

Ainsi l'hypothèse 1 se trouve justifiée.

Vérification de l'hypothèse 2

Hypothèse spécifique 2 : Le manque

de moyens humains et d'outils pertinents de contrôle budgétaire

empêchent la Mairie de Cotonou d'avoir un bon système de

contrôle budgétaire.

Avec le Tableau n°9, calculons à présent le

signal d'alerte (Ai)

(Ri - Pi)

Ai =

MAD

Ri - Pi 9 696

Avec MAD = = = 1 939,2

Soit MAD = 1 939 200 000

n 5

9 696 000 000

Ai = = 4,97 Soit Ai = 4,97

1 939 200 000

Le signal d'alerte Ai = 4,97 est supérieur à 4,

ce qui nous permet de conclure que le système budgétaire de la

Mairie de Cotonou est hors contrôle.

Nous pouvons alors conclure que l'hypothèse 2 est

entièrement confirmée.

Notre séjour à la Direction des Services

Economiques et Financiers et les entretiens avec le Chef Service

Contrôle Budgétaire nous a permis de constater l'immensité

des tâches que seul le contrôle doit accomplir. Le contrôleur

a une mission d'ordre stratégique et par conséquent, doit

s'occuper des questions d'ordre stratégique. Ainsi, pour d'autres

problèmes plus importants, certaines tâches sont laissées

au profit au profit d'autres. Il faut ajouter que depuis toujours, le Service

du Contrôle n'a jamais eu de local fixe. C'est un service qui se

déplace tout le temps et le dernier local qui l'abrite n'est pas du tout

suffisant pour lui permettre d'avoir le personnel et les moyens qu'il faut.

Compte tenu de tout ce qui précède, nous pouvons

dire que l'hypothèse 2 est

entièrement confirmée.

Vérification de l'hypothèse 3

Hypothèse spécifique 3 : Le budget de

la Mairie de Cotonou ne favorise l'amélioration de ses performances.

Nous avons aussi remarqué, au cours de notre séjour

que, le contrôle budgétaire se limite seulement à la

constatation des écarts et ne dispose d'aucun moyen pour faire des

propositions judicieuses. Il en résulte une évolution croissante

d'écarts défavorables pour la plupart des rubriques sur la

période considérée. Ce qui ne favorise pas en

conséquence l'amélioration de des performances de la Mairie de

Cotonou.

D'où l'hypothèse 3 est vérifiée.

SECTION 2 : FORCES ET FAIBLESSES DU SYSTEME

BUDGETAIRE DE LA MAIRIE DE COTONOU

|