I-2- Le modèle

KMV :

Un nouveau modèle est conçu afin de mesurer la

fréquence de défaut espérer (expected default frequency ou

EDF), la compagnie KMV offre une méthode spécialisée'

credit montor' qui identifie de façon périodique les

probabilités de défaut, ensuite comme méthode de gestion

de risque du crédit d'un portefeuille, KMV offre le portfolio

Manager™ qui serve à déterminer les caractéristiques

de risque et de rendement des portefeuilles de titre à revenue fixe.

Ces modèles de type KMV, se basent sur des valeurs du

marché et non pas des valeurs comptables, elles se procèdent

ainsi d'une modélisation prospective de la valeur de la firme, alors que

les autres méthodes se contentent d'établir des

corrélations statistiques entre les différentes variables, et qui

peuvent ne pas persister dans le futur.

Ainsi ces méthodes sont basées sur le

modèle de Merton (1974), d'où d'une part ils relient la valeur de

marché des capitaux propres de la société à celle

de ses actionnaires, de l'autre part ils comparent cette dernière

à la valeur de ses passifs. En effet la modélisation stochastique

de la probabilité de défaut, c'est développée dans

les années 90 par l'agence KMV, qui s'appuis sur des fondements

théoriques reconnus, celles proposées par Merton «

l'analyse de défaut de la firme », selon ce modèle les

actions d'une société endettée sont

considérées comme des options d'achats (call) avec un niveau

d'exercice égale à la valeur faciale de la dette.

De ce fait le KMV utilise le modèle d'évaluation

d'option afin d'arriver à des valeurs du marché individuelles des

actifs pour chaque emprunteur , les relations entre ces valeurs sont ensuite

reparties selon des facteurs spécifiques et communs , ces facteurs de

relation représentent la base du modèle de KMV.

En d'autre terme la modélisation stochastique de la

probabilité de défaut développée dans les

années 90 par l'agence KMV, en se basant sur le modèle de

Black&Sholes afin de déterminer la valeur de l'option, montre

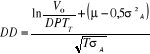

qu'à tout instant 't' la différence entre la valeur du

marché notée Va, et le montant de la dette à rembourser

noté , qui représente la distance par rapport au défaut (DD)

est s'exprime comme suit : , qui représente la distance par rapport au défaut (DD)

est s'exprime comme suit :

Une fois (DD) obtenue, elle va être comparée par

KMV avec d'autres entreprises ayant une DD égale et dont on

connaît le taux de défaut historique afin d'obtenir PD (ou

expected default frequencier pour KMV).

Un obstacle pratique dans l'utilisation de ces modèles

se manifeste par la complexité de la structure du capital d'une

société, puisqu'elle comprend plusieurs types de dette à

échéance différente.

|