II-2- L'approche de

déviation standard :

Pour le risque de crédit, et en cas de défaut

les pertes sont calculées en fonction des expositions des contreparties

ainsi que leurs probabilité de défaut et leur taux de

couverture.

Cette méthodologie qui est fondée sur le couple

moyenne/variance afin de décomposer la distribution des pertes

liés au portefeuille de crédit, connue sous le nom, l'approche

des pertes inattendues .Ainsi l'estimation des pertes attendues (EL) et celles

inattendues(UL) du portefeuille devient nécessaire.

-Les pertes attendues (EL)

Appeler aussi pertes moyennes, qui peuvent

également être vues comme le niveau ex ante de provisionnement

moyen correspondant au portefeuille de la banque, ainsi dans le cadre du risque

de crédit ces pertes attendues (expected loss), correspondent au produit

de l'exposition de la probabilité et du taux de défaut.

Supposant qu'un portefeuille, de N expositions,  désigne la probabilité de défaut d'une

contrepartie ayant une exposition notée désigne la probabilité de défaut d'une

contrepartie ayant une exposition notée , et , et  comme le taux de couverture au moment de défaut ( comme le taux de couverture au moment de défaut ( ). ).

Les pertes (L) sont exprimées par la fonction suivante,

d'une variable binaire  : :

Alors  (1) (1)

Dans ce cadre les pertes attendues (EL) sont exprimées

comme suit :

(2) (2)

Les pertes inattendues (UL) :

L'unexpected loss (UL) est destiné à capter le

risque non anticipé de perte, il correspond à l'écart type

de la perte .Pour la modélisation du risque de crédit, les pertes

inattendues sont considérées comme l'estimateur de base du niveau

de perte probable mais non prévisible.

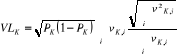

La déviation standard de la distribution des pertes

mentionne ce type des pertes par la volatilité des pertes (VL), ainsi et

suite à la détermination de probabilité de défaut

on s'intéresse seulement aux événements de

défaut.

Au départ on commence par la supposition de

probabilité de défaut, pour chaque exposition notée pour chaque exposition notée , par la suite on note , par la suite on note  comme la volatilité des pertes pour chaque exposition , le

défaut est présenté par l'expression suivante : comme la volatilité des pertes pour chaque exposition , le

défaut est présenté par l'expression suivante :

(3) (3)

Supposant que la corrélation entre les

événements de défaut des expositions individuelles est

nulle, la volatilité des pertes devient :

(4) (4)

(5) (5)

Si le nombre des expositions notées k, est fixe,

alors (compris entre 0 et 1) plus la concentration du portefeuille est

grande, plus ce rapport sera proche de l'unité, ainsi ce rapport peut

être considéré comme le degré de concentration ou de

diversification du portefeuille qu'on note (CF) (compris entre 0 et 1) plus la concentration du portefeuille est

grande, plus ce rapport sera proche de l'unité, ainsi ce rapport peut

être considéré comme le degré de concentration ou de

diversification du portefeuille qu'on note (CF)

(6) (6)

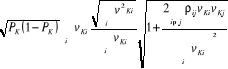

Supposons maintenant, pour le sous portefeuille noté k,

que les événements de défaut entre les expositions ayant

la même notation mais différentes expositions sont

corrélés.

Soit  : la corrélation entre les événements de

défaut des expositions i et j : la corrélation entre les événements de

défaut des expositions i et j  d'où d'où

(7) (7)

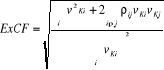

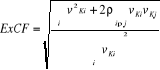

Où  (8) (8)

=

=

=  (9) (9)

On désigne par  le facteur de concentration étendu. le facteur de concentration étendu.

Ainsi les coefficients de concentration (CF) et (ExCF) ne

peuvent pas être traiter séparément, en effet plus le

portefeuille est diversifier plus (CF) est proche de zéro, mais si au

même moment la corrélation entre les événements de

défaut est égale à l'unité alors ExCF

égalisera toujours l'unité, d'où pour un portefeuille

ordinaire où la corrélation n'est pas nulle, il est

nécessaire d'évaluer le degré de concentration ou de

diversification du portefeuille en utilisant ExCF.

La corrélation entre les

événements de défaut :

Pour un nombre important d'expositions, il est difficile de

déterminer le coefficient de corrélation. Ce coefficient est

supposé donné par

(10) (10)

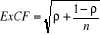

§ Cas de portefeuille homogène

A ce contexte, on suppose que

l'homogénéité du portefeuille composé de n

expositions égales. L'équation (10) devient :

(11) (11)

A partir de cette équation, on peut déduire que

la concentration est une fonction croissante de la corrélation et

décroissante du nombre des expositions, ainsi si n=1 dans ce cas le

portefeuille est détenu par une seule contrepartie , de plus le

coefficient ExCF sera aussi égal à l'unité.

Avec une forte corrélation et un nombre important

d'expositions ( et n assez grand) ExCF tend vers 1.En d'autre terme plus la

corrélation entre les événements de défaut est

élevée moins l'effet de diversification mesuré par ExCF

sera prévalant. et n assez grand) ExCF tend vers 1.En d'autre terme plus la

corrélation entre les événements de défaut est

élevée moins l'effet de diversification mesuré par ExCF

sera prévalant.

§ Cas de portefeuille

hétérogène :

Dans le cas d'un portefeuille hétérogène

on utilise le coefficient (CF) afin d'exprimer la concentration lorsque les

corrélations qui existent entre les expositions ne sont pas prisent en

compte, ainsi ExCF ce présente comme suit :

(12) (12)

Ce coefficient nécessite deux paramètre,

à savoir (CF) et de , ainsi dans le cas d'un portefeuille hétérogène,

la valeur de ExCF sera comprise entre , ainsi dans le cas d'un portefeuille hétérogène,

la valeur de ExCF sera comprise entre  et 1, alors que le CF entre et 1, alors que le CF entre  et 1. et 1.

|